La lettera di intento è una dichiarazione scritta con la quale un esportatore abituale attesta, sotto la propria responsabilità, di voler acquistare beni o servizi senza l’applicazione dell’IVA. Questo strumento comunica formalmente al fornitore la possibilità di emettere fatture in regime di non imponibilità, entro il limite del plafond disponibile maturato nell’anno precedente.

I soggetti passivi Iva che effettuano operazioni con l’estero possono, a determinate condizioni, essere considerati “esportatori abituali“. Questo status consente di acquistare beni e servizi ed importare beni nei limiti del plafond disponibile, senza pagamento dell’Iva (ex art. 8, co. 1, lett. a) del DPR n. 633/72). Con l’approssimarsi della fine dell’anno è opportuno effettuare le dovute valutazioni per comprendere la possibilità di potersi considerare esportatori abituali dal 2025.

Questa procedura può avvenire soltanto con la preventiva comunicazione, tramite l’Agenzia delle Entrate, ai propri fornitori della richiesta di non applicazione dell’Iva sugli acquisti. Si, tratta di una procedura, quella delle dichiarazioni di intento che ha l’obiettivo di evitare all’esportatore abituale di porsi in una situazione di cronicità del credito Iva. Questo può avvenire in quanto le operazioni in esportazione prevedono la non imponibilità Iva, per mancanza del presupposto territoriale, mentre le operazioni passive sono imponibili Iva. Tuttavia, è opportuno ricordare che la disciplina legata alle dichiarazioni di intento è del tutto facoltativa. Il soggetto esportatore, infatti, può benissimo continuare a ricevere fatture passive in imponibilità Iva, che genereranno presumibilmente credito Iva in dichiarazione, che potrà essere utilizzato in compensazione o richiesto a rimborso.

La lettera di intento, rappresenta, quindi, lo strumento con cui l’esportatore abituale comunica la propria situazione ai fornitori. In questo modo il fornitore, nel limite del plafond comunicato, emette fatture senza l’applicazione dell’Iva. Questa disciplina è stata modificata dall’art. 12-septies del D.L. n. 34/19, Decreto Crescita, (convertito dalla Legge n. 58/19). Andiamo ad analizzare, quindi, di seguito la procedura legata alla gestione delle lettere di intento da parte degli esportatori abituali.

Indice degli argomenti

- Chi è e come si ottiene lo status di esportatore abituale?

- Quali operazioni concorrono alla formazione del plafond dell’esportatore abituale?

- Cosa si deve fare per chiedere la non applicazione dell’Iva sugli acquisti se si verifica lo status di esportatore abituale?

- La disciplina di gestione delle lettere di intento

- Emissione della fattura in regime di non imponibilità Iva

- Disciplina sanzionatoria delle lettere di intento

- Accertamento di plafond Iva falsi e blocco all’emissione di fatture elettroniche

- Indicazioni per la compilazione della dichiarazione Iva

- Consulenza fiscale online

- Riferimenti normativi

Chi è e come si ottiene lo status di esportatore abituale?

Per ottenere lo status di “esportatore abituale” è necessario aver registrato nell’anno solare precedente (ovvero nei 12 mesi precedenti):

- Cessioni all’esportazione e operazioni assimilate (articoli 8, lettera a) e b), 8-bis, 9, 71 e 72, DPR n. 633/72);

- Cessioni intracomunitarie (articoli 41 e 58, D.L. n. 331/93) e operazioni assimilate,

per un ammontare superiore al 10% del volume d’affari realizzato nell’anno (o nei 12 mesi precedenti). Tale valore deve essere diminuito delle cessioni di beni in transito (o depositati in luoghi soggetti a vigilanza doganale) e delle operazioni di cui all’articolo 21, comma 6-bis, DPR n. 633/72 (c.d. volume d’affari “rettificato“). In particolare, in virtù di quanto prescritto dal citato articolo 8, comma 1, lettera c), DPR n. 633/72, gli esportatori abituali possono:

- Acquistare beni e servizi (esclusi fabbricati, aree fabbricabili e beni o servizi per i quali l’Iva è indetraibile) senza dover corrispondere il tributo ai propri fornitori, ossia “in sospensione di imposta“;

- Nei limiti del “plafond” disponibile (soglia monetaria riferita ai beni e servizi che possono essere acquistati e importati senza applicazione dell’Iva) costituito dall’ammontare complessivo delle operazioni non imponibili (cessioni all’esportazione, cessioni intracomunitarie e operazioni assimilate, servizi internazionali o connessi agli scambi internazionali) registrate nell’anno solare precedente (c.d. “plafond fisso“), ovvero nei 12 mesi precedenti (c.d. “plafond mobile“).

Questa possibilità è resa possibile attraverso la predisposizione e l’invio della dichiarazione di intento, ovvero una dichiarazione scritta con la quale l’esportatore abituale dichiara sotto la propria responsabilità di poter acquistare beni o servizi senza l’applicazione dell’Iva. Questo, nei limiti dell’ammontare complessivi dei corrispettivi delle cessioni di cui all’art. 8, co. 1, lett. a) e b) del DPR n. 633/72 e delle altre operazioni che concorrono alla formazione del plafond.

Esempio di calcolo per la verifica dell’esportatore abituale

Ad esempio, un soggetto passivo Iva ha realizzato un volume d’affari pari a 100.000 euro. Il 10% di tale importo è 10.000 euro. Questo significa che lo status di esportatore abituale è confermato se l’ammortare delle operazioni che concorrono alla formazione del plafond è superiore a 10.000 euro.

Quali operazioni concorrono alla formazione del plafond dell’esportatore abituale?

Le operazioni che concorrono alla formazione del plafond dell’esportatore abituale possono essere così schematizzate:

- Cessioni all’esportazione, comprese le operazioni triangolari. Art. 8, co. 1 lett. a), b) e b-bis) del DPR n. 633/72;

- Cessioni di beni prelevati da un deposito Iva con trasporto o spedizione fuori dal territorio UE. Art. 50-bis, co. 4 lett. g) del D.L. n. 331/93;

- Operazioni assimilate alle cessioni all’esportazione effettuate nell’esercizio dell’attività propria dell’impresa. Art. 8-bis, co. 1 del DPR n. 633/72;

- Prestazioni di servizi internazionali o connessi agli scambi internazionali effettuati nell’esercizio proprio dell’attività di impresa. Art. 9, co. 1 DPR n. 633/72;

- Operazioni con lo Stato Città del Vaticano e con la Repubblica di San Marino. Art. 71 del DPR n. 633/72;

- Operazioni non imponibili in base a trattati o accordi internazionali (es. ambasciate, ONU, FAO, etc). Art. 72 del DPR n. 633/72;

- Operazioni effettuate con il regime del margine per i beni usati. Art. 37, co. 1 D.L. n. 41/95;

- Cessioni intracomunitarie, comprese le operazioni triangolari. Art. 41 D.L. n. 331/93;

- Triangolazioni Iva nazionali. Art. 58, co. 1 D.L. n. 331/93;

- Cessioni intracomunitarie di bei prelevati da un deposito IVA con trasporto o spedizione in altro Stato UE. Art. 50-bis co. 4 lett. f) del D.L. n. 331/93;

- Cessioni intracomunitarie di prodotti agricoli e ittici, anche se non compresi nella tabella A, parte I, allegata al DPR n. 633/72 effettuate da produttori agricoli. Art. 41 D.L. n. 331/93.

La gestione del plafond

L’utilizzo delle dichiarazioni di intento è vincolato all’utilizzo nei limiti del plafond disponibile. Infatti, soltanto nel limite delle esportazioni ed operazioni intracomunitarie del periodo precedente è possibile chiedere l’emissione di fatture non imponibili Iva. È necessario prestare la dovuta attenzione al plafond disponibile in quanto non sono rare situazioni di cd “splafonamento“. Si tratta di casi in cui l’esportatore abituale riceve fatture in esenzione IVA di importo maggiore rispetto al plafond disponibile.

| Approfondimento: |

|---|

| Nel caso volessi approfondire ho dedicato questo articolo ad approfondire le casistiche di splafonamento Iva: “Splafondamento Iva: i rimedi“. |

Aspetto su cui, invece, mi voglio soffermare in questa sede è la scelta del tipo di plafond (fisso o mobile). Si tratta di una scelta che, una volta effettuata, nelle dichiarazioni di intento, non può essere modificata. In merito alla genesi del plafond, invece, bisogna distinguere due casi:

- Ove, alla data dell’invio delle lettere di intento, sia già stata presentata la dichiarazione IVA dell’anno precedente, sarà sufficiente barrare la casella (1) del rigo A2. Questo, in quanto l’Agenzia dispone già delle informazioni sul plafond;

- Ove, invece, la dichiarazione annuale non sia stata ancora presentata, si dovrà barrare una (o più) delle successive caselle (da 2 a 5) per indicare la tipologia delle operazioni poste in essere nel 2014, che hanno generato plafond. Nel caso particolare in cui il dichiarante abbia effettuato operazioni straordinarie che hanno concorso alla formazione, anche parziale, del plafond disponibile, deve barrare la casella 6 (operazioni straordinarie).

Cosa si deve fare per chiedere la non applicazione dell’Iva sugli acquisti se si verifica lo status di esportatore abituale?

| Le lettere di intento sono strumenti chiave nel commercio internazionale. Forniscono una prova formale che l’acquisto è destinato all’esportazione, consentendo ai fornitori di emettere fatture senza Iva. Questo non solo semplifica le transazioni commerciali ma offre anche un vantaggio fiscale significativo per gli esportatori. L’uso delle lettere di intento ha importanti implicazioni fiscali. Permettono agli esportatori di evitare il pagamento anticipato dell’Iva, migliorando la liquidità e riducendo i costi operativi. |

Gli esportatori abituali che intendono avvalersi della possibilità di effettuare acquisti o importazioni senza l’applicazione dell’Iva sono chiamati a:

- Predisporre ed inviare la dichiarazione di intento;

- Trasmettere la stessa all’Agenzia delle Entrate tramite procedura telematica che rilascia apposita ricevuta di avvenuta trasmissione;

- Compilare il quadro VC della dichiarazione Iva, dove devono trovare indicazione le dichiarazioni di intento emesse.

La sospensione di imposta riguarda sia:

- L’Iva sull’acquisto di un bene o servizio da un fornitore extra-UE (che altrimenti verrebbe versata alla dogana);

- L’Iva inerente agli acquisti di beni o servizi da un fornitore nazionale (ad esempio l’Iva esposta sulle fatture del centro elaborazione dati, sulle prestazioni professionali, sull’acquisto di prodotti finiti e materie prime, etc.), anche se non inerenti all’attività di esportatore esercitata dal soggetto passivo Iva.

La sospensione di imposta, operativamente, si richiede attraverso l’emissione delle dichiarazioni di intento.

La disciplina di gestione delle lettere di intento

La procedura di gestione delle lettere di intento è la seguente:

- Predisposizione ed invio della lettera di intento all’Agenzia delle Entrate, tramite procedura telematica, che rilascia la ricevuta di avvenuta presentazione. Questo adempimento è a carico del soggetto che intende acquistare beni e servizi senza l’applicazione dell’Iva, in quanto munito di plafond;

- Il fornitore è chiamato a riscontrare l’avvenuta trasmissione della dichiarazione di intento all’Agenzia delle Entrate, ed indicare gli estremi di protocollo di ricezione della dichiarazione di intento in fattura.

Sostanzialmente, le modifiche apportate all’articolo 1 commi 1 e 2 del D.L. n. 746/83 consistono nell’abolizione dell’obbligo:

- In capo all’esportatore abituale, di consegnare a ciascun fornitore la lettera di intento e la ricevuta di presentazione rilasciata dall’Agenzia delle Entrate;

- In capo all’esportatore abituale e ai rispettivi fornitori, di numerare progressivamente le lettere di intento nonché di annotarle in appositi registri e conservarle ai sensi dell’articolo 39 del DPR n 633/72;

- Infine, in capo ai fornitori, di riepilogare nel quadro VI della dichiarazione Iva annuale i dati delle lettere di intento ricevute. Quadro soppresso nelle dichiarazioni Iva del 2021 relative al 2020 (vedi al punto successivo).

In ragione del quadro disciplinare, introdotto dal D.L. n. 34/2019, i fornitori devono indicare sulla fattura emessa nei confronti dell’esportatore abituale gli estremi del protocollo di ricezione della dichiarazione d’intento e non genericamente quelli della stessa.

Soppressione del quadro VI nella dichiarazione Iva

Le semplificazioni in materia di dichiarazioni d’intento, introdotte dall’articolo 12-septies, del D.L n. 34/2019, hanno comportato l’eliminazione del quadro VI “Dichiarazioni di intento ricevute” dalla dichiarazione Iva.

Riscontro telematico di presentazione della dichiarazione di intento

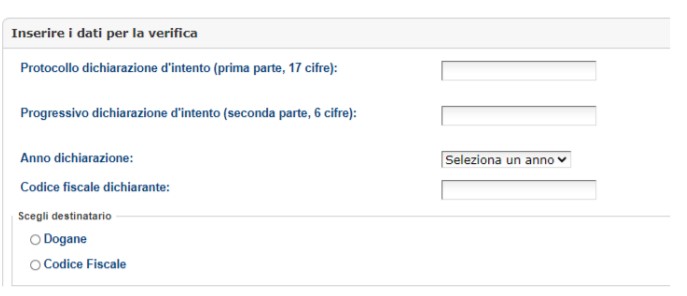

Il fornitore dell’esportatore abituale che ha rilasciato lettera di intento è chiamato a verificare l’avvenuta trasmissione della dichiarazione di intento all’Agenzia delle Entrate prima di effettuare l’operazione. L’omissione di questa procedura costituisce una violazione che è sanzionata (come indicato di seguito).

| Le informazioni relative alle dichiarazioni di intento trasmesse dagli esportatori abituali all’Agenzia delle Entrate sono rese disponibili a ciascun fornitore accedendo al proprio “cassetto fiscale“. |

L’esportatore abituale non ha l’obbligo di consegnare al proprio fornitore la dichiarazione d’intento e la ricevuta di presentazione rilasciata dall’Agenzia delle Entrate. I soggetti che si avvalgono della dichiarazione d’intento in dogana sono esonerati dalla presentazione della copia cartacea della dichiarazione stessa.

La trasmissione delle lettere di intento

Le dichiarazioni di intento sono trasmesse all’Agenzia delle Entrate, esclusivamente utilizzando uno dei canali telematici, Entratel o Fisconline:

- Direttamente, da parte dei soggetti abilitati dall’Agenzia delle Entrate;

- Oppure tramite gli intermediari abilitati alla trasmissione, utilizzando il software, denominato “dichiarazioni di intento“, disponibile sul sito internet dell’Agenzia delle Entrate.

L’intermediario abilitato alla trasmissione telematica delle dichiarazioni è tenuto a rilasciare al dichiarante l‘impegno a trasmettere in via telematica i dati. Questo, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione. L’intermediario è tenuto a consegnare al dichiarante una copia:

- Della dichiarazione di intento trasmessa telematicamente;

- Della ricevuta di presentazione della comunicazione rilasciata dall’Agenzia delle Entrate.

Le dichiarazioni di intento si considerano presentate nel giorno in cui l’Agenzia delle Entrate riceve i dati. Da quel momento, potranno essere effettuate le forniture in sospensione di imposta.

Per approfondire: Il controllo delle lettere di intento.

Correzione o revoca delle dichiarazioni di intento

Qualora la comunicazione trasmessa contenga dati errati o incompleti, il contribuente può inviare una comunicazione “correttiva nei termini” prima della scadenza del termine di presentazione. Invece, nel caso in cui l’esportatore abituale intendesse rettificare in diminuzione l’ammontare del plafond disponibile o volesse revocare la dichiarazione d’intento già inviata al fornitore, non è tenuto a darne comunicazione all’Agenzia delle Entrate.

Scaduto il termine di presentazione non è, invece, più ammissibile rettificare o integrare la comunicazione già inviata che. Pertanto, se errata o incompleta la dichiarazione si rende soggetta alle sanzioni previste dai commi 383 e 384 dell’articolo 1 Legge n. 311/2004.

Emissione della fattura in regime di non imponibilità Iva

Il fornitore deve indicare nella fattura emesse verso l’esportatore abituale:

- Gli estremi di protocollo di ricezione della dichiarazione di intento;

- L’annotazione di “operazione non imponibile” con l’eventuale indicazione della normativa di riferimento (art. 8, co. 1, lett. b) del DPR n. 633/72).

Per le fatture elettroniche occorre indicare nel campo relativo alla natura dell’operazione il codice N3.5 (“operazioni non imponibili a seguito di dichiarazioni d’intento”). Gli estremi del protocollo di ricezione della dichiarazione di intento da parte dell’Agenzia delle Entrate possono essere indicati nei campi facoltativi relativi ai dati generali della fattura. Ne sono esempi il campo “causale“, ovvero il campo “altri dati gestionali“.

| Si ricorda che sulle fatture e sulle note di credito emesse nei confronti di esportatori abituali di importo superiore a 77,47 euro deve essere applicata l’imposta di bollo nella misura di 2 euro. |

Disciplina sanzionatoria delle lettere di intento

La disciplina sanzionatoria sulle dichiarazioni di intento è molto stringente sia per gli esportatori abituali che per i loro fornitori. Il presupposto sanzionato è quello legato all’effettuazione di operazioni in regime di non imponibilità Iva in mancanza di dichiarazione di intento o prima di aver adempiuto agli obblighi di verifica posti a carico dei fornitori.

Regime sanzionatorio per il fornitore

È prevista l’applicazione di una sanzione amministrativa che del 70% dell’Iva (fermo restando il versamento della stessa). La fattispecie sanzionata è quella in cui il cedente o prestatore che effettua operazioni in regime di non imponibilità Iva (articolo 7, comma 4-bis del D.Lgs. n. 471/97), “senza aver prima riscontrato per via telematica l’avvenuta presentazione all’Agenzia delle Entrate” delle lettere di intento. Questo è quanto prevede l’articolo 12-septies del D.L. n. 34/19.

Il fornitore ha la possibilità di avvalersi del ravvedimento operoso (ex art. 13 del D.Lgs. n. 472/97) per usufruire della riduzione della sanzione. Per regolarizzare la propria posizione il fornitore è chiamato a:

- Versare l’Iva che avrebbe dovuto essere addebitata, gli interessi e le sanzioni amministrative nella misura prevista;

- Emettere nota di variazione in aumento ed annotarla nei registri Iva;

- Presentare, ove necessario, una dichiarazione Iva integrativa.

Occorre prestare attenzione anche al fatto che, in alcuni casi, può rendersi necessario il ravvedimento dei versamenti delle liquidazioni periodiche Iva.

Il cessionario o committente che riceve la fattura senza applicazione dell’imposta in assenza di dichiarazione di intento può essere sanzionato se non provvede alla regolarizzazione entro 30 giorni dalla ricezione del documento. La sanzione è del 70% dell’imposta con un minimo di 250 euro. Attenzione, al fine di evitare una duplicazione del versamento dell’IVA, è opportuno che esportatore abituale e fornitore concordino le modalità di regolarizzazione dell’operazione.

Regime sanzionatorio per l’esportatore abituale

Il soggetto che dichiara di volersi avvalere della disciplina che prevede la possibilità di acquistare senza imponibilità Iva è punito con la sanzione amministrativa del 70% dell’imposta. La stessa sanzione si applica anche a chi si avvale di questa possibilità oltre al limite di plafond consentito (c.d. “splafonamento“).

Per regolarizzare questa situazione è possibile chiedere al fornitore la possibilità di emettere una variazione in aumento (ex art. 26 del DPR n. 633/72) restando a carico dell’acquirente il pagamento degli interessi e delle sanzioni dovute anche con ravvedimento operoso. In alternativa, è possibile emettere autofattura (nota di debito), in duplice esemplare, contenente gli estremi identificativi del fornitore, il numero progressivo delle fatture ricevute, l’ammontare eccedente di plafond e l’imposta che avrebbe dovuto essere applicata. Questa autofattura deve essere annotate e presentata all’Agenzia delle Entrate. Inoltre, è necessario far figurare l’imposta a debito nella dichiarazione Iva annuale.

Le comunicazioni ai fornitori di esportatori abituali

L’Agenzia delle Entrate, nell’ambito della sua attività di accertamento invia annualmente comunicazioni ai fornitori di esportatori abituali che potrebbero essere ritenuti “falsi“. L’obiettivo della comunicazione è quello di invitare il fornitore a non effettuare operazioni senza l’applicazione dell’Iva nei confronti di questi operatori. Allo stesso tempo, l’Amministrazione finanziaria ricorda che qualora vi sia consapevolezza da parte del fornitore della falsità della lettera di intento, il recupero dell’Iva e delle sanzioni riguarda il fornitore in quanto consapevolmente partecipe alla realizzazione di un’operazione fraudolenta. In questo caso, il fornitore può avvalersi della sopra indicata procedura legata all’art. 26 del DPR n. 633/72.

Accertamento di plafond Iva falsi e blocco all’emissione di fatture elettroniche

Un ulteriore aspetto sanzionatorio è legato alle ipotesi di accertamento di falsi plafond Iva del contribuente. L’Agenzia delle Entrate, infatti, nell’ambito dell’ordinaria attività di accertamento, verifica la correttezza del plafond IVA. L’obiettivo è quello di individuare falsi esportatori abituali che utilizzano plafond Iva non veritieri ed utilizzano in modo improprio lettere di intento al solo scopo di effettuare acquisti o importazioni in violazione delle disposizioni Iva.

Al verificarsi di questa fattispecie, l’Agenzia delle Entrate, trasmette ai destinatari delle lettere di intento (inviate in modo improprio) una comunicazione finalizzata ad informare il fornitore della situazione di non regolarità. Inoltre, l’Agenzia delle Entrate ha introdotto un meccanismo di blocco delle lettere di intento legate a plafond Iva falsi. In particolare, in caso di esito negativo dei controlli e delle analisi di rischio svolte viene attuato il meccanismo di blocco automatico della possibilità di inviare ulteriori lettere di intento attraverso i canali telematici dell’Agenzia delle Entrate.

Blocco all’emissione delle fattura senza applicazione Iva

La norma di riferimento è l’art. 1, co. 1081 della Legge n. 178/20, la quale, inoltre, prevede anche un blocco alla possibilità di emissione di fatture senza applicazione dell’Iva (art. 8, co. 1, lett. c) del DPR n. 633/72). In caso di indicazione nella fattura elettronica di un numero di protocollo di una lettera di intento invalidata, l’emissione della fattura elettronica viene bloccata automaticamente. Questo meccanismo di blocco automatico avviene grazie all’implementazione delle specifiche tecniche della fattura elettronica. Questa, infatti, deve riportare nel campo “natura” il codice specifico N3.5 “Non imponibili – a seguito di dichiarazioni di intento“, nonché gli estremi del protocollo di ricezione della dichiarazione di intento trasmessa all’Agenzia delle Entrate. Il numero di protocollo della dichiarazione di intento, rilevabile dalla ricevuta telematica rilasciata dall’Agenzia delle Entrate è composto da:

- Una prima parte, composta da 17 cifre;

- Una seconda parte, composta da 6 cifre, che rappresentano il progressivo e che deve essere separata dalla prima parte dal segno “-“.

Compilazione della fattura con il riferimento della lettera di intento

Queste indicazioni si ricavano dal provvedimento del Direttore dell’Agenzia delle Entrate del 28 ottobre 2021, protocollo n. 293390/2021. In particolare, il provvedimento detta precise modalità per l’indicazione nella fattura elettronica del protocollo di ricezione della lettera di intento. Il fornitore deve compilare il blocco “altri dati gestionali” della fattura, esponendo:

- Nel campo “Tipo dato” la dicitura “intento”;

- Nel campo “Riferimento testo” l’intero numero di protocollo (quindi prima e seconda parte separata dal segno “-” oppure dal segno “/”);

- Nel campo “Riferimento data” deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia e contenente il protocollo della dichiarazione d’intento.

L’emissione di una fattura elettronica contenente i dati di una dichiarazione d’intento invalidata, comporta lo scarto del file xml da parte del Sistema di Intercambio. L’Agenzia delle Entrate, nell’ambito delle proprie attività di controllo, verifica anche la veridicità delle fattispecie legate agli esportatori abituali ed all’emissione delle lettere di intento. In particolare, l’Amministrazione finanziaria, al verificarsi di queste situazioni di frode, prevede un meccanismo di blocco automatico dalla possibilità di emettere nuove lettere di intento da parte dei contribuenti nei cui confronti sia stata disconosciuta la qualifica di esportatore abituale. Con il provvedimento del 28 ottobre 2021, prot. 293390/2021 sono stati individuate le modalità ed i criteri di rischio legati all’emissione di lettere di intento.

Indicazioni per la compilazione della dichiarazione Iva

A seguito della soppressione del quadro VI della dichiarazione Iva le operazioni non imponibili Iva intercorse con esportatori abituali trovano collocazione all’interno del rigo VE31 legato alla determinazione del volume d’affari Iva. Inoltre, i contribuenti che hanno beneficiato della facoltà di non vedersi applicare l’IVA sull’acquisto di beni o servizi, sono tenuti alla compilazione del quadro VC della dichiarazione Iva. All’interno di tale quadro devono trovare spazio, l’ammontare delle esportazioni di cui all’art. 8, co. 1 lettere a) e b) del DPR n. 633/72, le operazioni assimilate e le operazioni comunitarie effettuate senza il pagamento dell’Iva, così come risultante dalle fatture o dalle bollette doganali (in caso di importazione). In caso di accertamento connesso alla presentazione della dichiarazione Iva gli esportatori abituali sono tenuti a fornire, su richiesta dell’Agenzia delle Entrate, l’ammontare:

- Del plafond utilizzabile all’inizio di ciascun mese, fino al secondo mese precedente a quello della richiesta;

- Del plafond utilizzato in ciascun mese, fino al secondo mese precedente a quello della richiesta.

La compilazione del quadro VC

Il quadro VC della dichiarazione Iva si compone di sei colonne nelle quali vanno indicati, per ciascun mese, nei righi da VC1 a VC12, i seguenti dati:

- Colonna 1: ammontare del plafond utilizzato per acquisti in Italia e per acquisti intracomunitari;

- Colonna 2: ammontare del plafond utilizzato per importazioni di beni;

- Colonna 3: volume d’affari, suddiviso per ogni mese. Si evidenzia che la colonna deve essere compilata indicando l’ammontare mensile delle operazioni effettuate con esclusione di quelle individuate dall’art. 21, comma 6-bis. Tali operazioni, infatti, concorrono alla determinazione del volume d’affari ma non devono essere considerate ai fini della verifica dello status di esportatore abituale;

- Colonna 4: ammontare delle cessioni all’esportazione, operazioni assimilate e/o servizi internazionali, cessioni intracomunitarie, ecc., effettuate mensilmente nello stesso periodo d’imposta;

- Colonna 5: volume d’affari suddiviso per ogni mese dell’anno precedente a quello dichiarativo. Si evidenzia che la colonna deve essere compilata indicando l’ammontare mensile delle operazioni effettuate con esclusione di quelle individuate dall’art. 21, comma 6-bis;

- Colonna 6: ammontare delle cessioni all’esportazione; operazioni assimilate, servizi internazionali, cessioni intracomunitarie, ecc., effettuate mensilmente, sempre nell’anno precedente a quello oggetto di dichiarazione.

Consulenza fiscale online

Le lettere di intento sono strumenti vitali nel commercio internazionale per gli esportatori abituali. Offrono vantaggi significativi in termini di gestione della liquidità e ottimizzazione fiscale, ma richiedono un’attenta gestione per assicurare la conformità con le normative fiscali.

La disciplina legata alle dichiarazioni di intento dell’esportatore abituale è caratterizzata dalla consegna ai propri fornitori della dichiarazione di “esportatore abituale” utilizzando la procedura telematica dell’Agenzia delle Entrate. Questa procedura è elemento indispensabile per permettere al fornitore l’indicazione in fattura degli estremi di invio della lettera di intento. Si tratta di una procedura che molto spesso riguarda i primi mesi dell’anno, periodo nel quale gli esportatori abituali inviano nuovamente le lettere di intento ai propri fornitori.

Particolare attenzione, poi, deve essere prestata al plafond disponibile. Prima di tutto occorre verificare quale sia il metodo migliore per il calcolo tra plafond fisso o mobile. Fatto questo occorre verificare costantemente l’importo delle fatture in non imponibilità Iva ricevute. Questo per evitare possibili situazioni di splafonamento, che come visto in precedenza sono sanzionate in modo rilevante.

Se tutto questo non ti è sufficiente contattami per una consulenza personalizzata in materia di Iva. Segui il link sottostante per metterti direttamente in contatto con me.

Riferimenti normativi

- D.P.R. n. 633/72 (Decreto IVA): È il riferimento principale. In particolare, l’Art. 8, comma 1, lett. a) e b) regola le cessioni all’esportazione. Vengono citati anche gli articoli 8-bis (operazioni assimilate), 9 (servizi internazionali), 71 (operazioni con Vaticano e San Marino) e 72 (trattati internazionali). L’Art. 21, comma 6-bis definisce le operazioni escluse dal calcolo del volume d’affari per lo status di esportatore.+3

- D.L. n. 331/93: Regola gli scambi intracomunitari. In particolare, gli articoli 41 (cessioni intracomunitarie) e 58 (triangolazioni).+1

- D.L. n. 41/95: L’Art. 37, co. 1 riguarda le operazioni effettuate con il regime del margine per i beni usati.

Procedura delle Dichiarazioni di Intento (Semplificazioni e Modifiche)

- D.L. n. 34/2019 (Decreto Crescita), Art. 12-septies: Ha introdotto modifiche sostanziali, eliminando l’obbligo di consegnare la lettera cartacea al fornitore e l’obbligo di annotazione nei registri, spostando il controllo sulla verifica telematica.+2

- D.L. n. 746/83: L’Art. 1 (commi 1 e 2) è citato in riferimento alle modifiche sugli obblighi di consegna e numerazione delle lettere di intento.

Controlli, Fatturazione Elettronica e Frodi

- Legge n. 178/20 (Legge di Bilancio 2021): L’Art. 1, co. 1081 introduce il blocco automatico all’emissione di fatture elettroniche nel caso in cui il protocollo della lettera di intento risulti invalido o falso.

- Provvedimento Agenzia delle Entrate del 28 ottobre 2021 (Prot. n. 293390/2021): Definisce le modalità tecniche per indicare il protocollo della dichiarazione d’intento nella fattura elettronica e i criteri di rischio per l’emissione delle lettere.+1

Sistema Sanzionatorio e Ravvedimento

- D.Lgs. n. 471/97: L’Art. 7, comma 4-bis stabilisce la sanzione amministrativa (dal 70% dell’imposta) per chi effettua operazioni non imponibili senza aver riscontrato l’avvenuta presentazione della lettera di intento.

- D.Lgs. n. 472/97: L’Art. 13 regola il ravvedimento operoso per fornitori ed esportatori.

- Legge n. 311/2004: I commi 383 e 384 dell’Art. 1 prevedono sanzioni per dichiarazioni errate o incomplete se non corrette nei termini.