Guida compensazione accise con il credito IVA. Limiti, visto di conformità, modello F24 ACCISE e regole per crediti infrannuali.

La compensazione del pagamento delle accise dovute dal depositario fiscale tramite il credito IVA richiede l’utilizzo del modello F24 ACCISE. L’Agenzia delle Entrate, con la consulenza giuridica n. 4/2020, conferma l’operazione nel limite annuo di 700.000 euro, delineando requisiti documentali distinti per le eccedenze annuali e i crediti infrannuali.

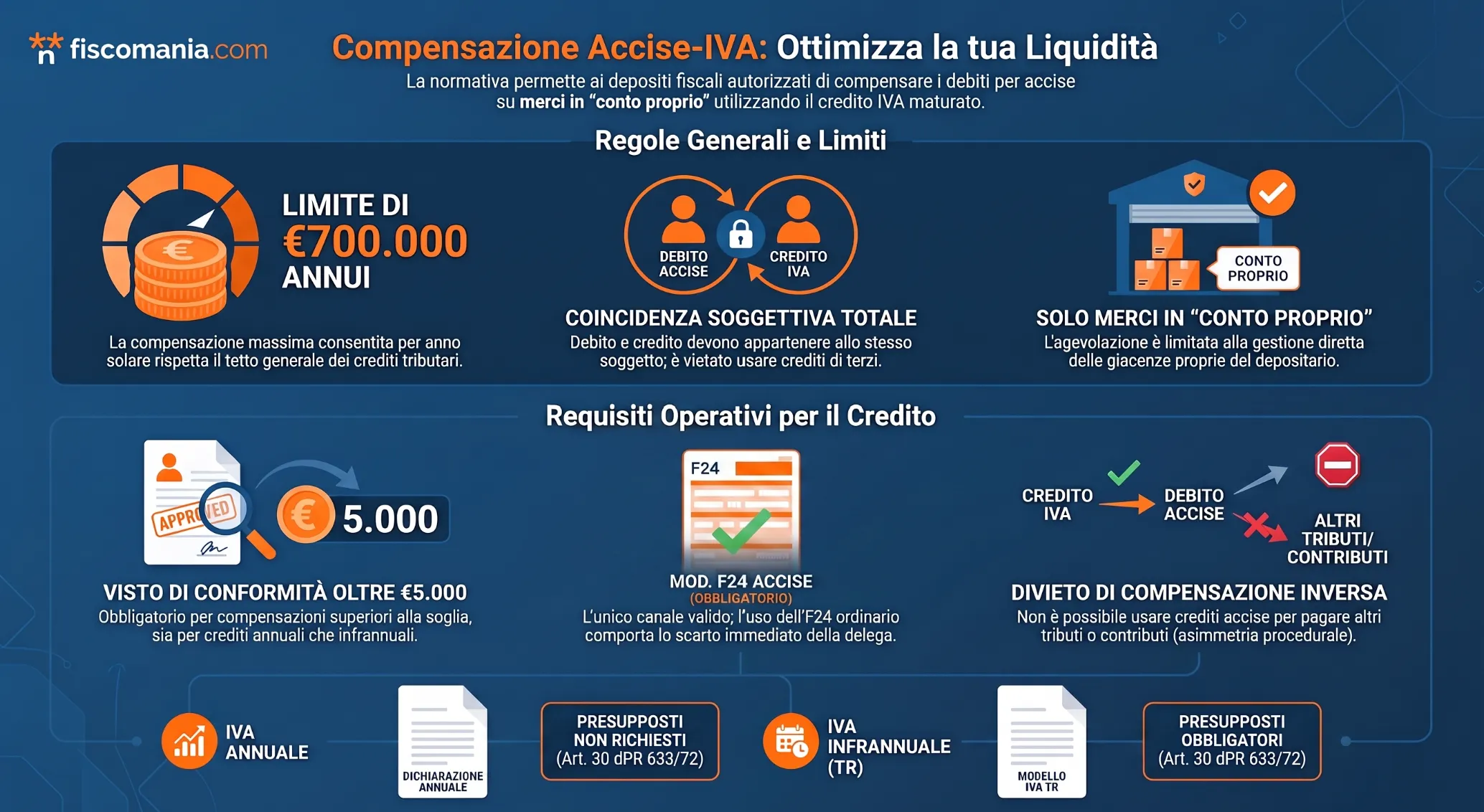

La compensazione accise con credito IVA è la procedura che consente ai titolari di un deposito fiscale autorizzato di estinguere il debito relativo alle imposte di fabbricazione utilizzando le eccedenze dell’imposta sul valore aggiunto. La fattispecie, analizzata dall’Agenzia delle Entrate nella consulenza giuridica n. 4 del 18 maggio 2020, riguarda esclusivamente le merci movimentate in conto proprio.

Il quadro normativo stabilisce un limite massimo di utilizzo pari a 700.000 euro annui, subordinando l’operazione alla rigorosa coincidenza soggettiva tra il titolare del debito per accise e l’intestatario dell’eccedenza a credito. Sul piano operativo, le condizioni cambiano in base alla natura del credito. Per le eccedenze annuali è sufficiente la preventiva presentazione della dichiarazione IVA con apposizione del visto di conformità, qualora si superi la soglia dei 5.000 euro. L’utilizzo dei crediti infrannuali impone invece la sussistenza di specifici presupposti di rimborso ex articolo 30 del dPR n. 633/1972 e la trasmissione del modello IVA TR. Il versamento unificato deve avvenire obbligatoriamente tramite il modello F24 ACCISE, precludendo l’impiego di crediti d’imposta maturati da altri soggetti.

Inquadramento normativo e parere dell’Agenzia delle Entrate

L’inquadramento normativo della compensazione tra accise e credito IVA si fonda sulle indicazioni fornite dall’Agenzia delle Entrate con la consulenza giuridica n. 4 del 18 maggio 2020. Il documento di prassi chiarisce che il titolare di un deposito fiscale autorizzato ha la facoltà di estinguere il debito relativo alle imposte di fabbricazione utilizzando in compensazione le eccedenze a credito derivanti dall’imposta sul valore aggiunto. La condizione fondamentale posta dall’Amministrazione finanziaria per autorizzare l’operazione è che il pagamento riguardi esclusivamente le merci movimentate in conto proprio. Questo perimetro esclude fattispecie differenti, limitando l’agevolazione finanziaria alla gestione diretta delle giacenze e alle operazioni proprie effettuate da parte del depositario.

La validità dell’operazione di scomputo dell’imposta sul valore aggiunto è subordinata alla rigorosa coincidenza soggettiva tra le posizioni di debito e credito. L’Agenzia delle Entrate ribadisce che, affinché l’estinzione del debito per accise risulti legittima, i due importi devono essere giuridicamente riferibili al medesimo soggetto passivo. Questa regola generale del sistema tributario preclude in modo assoluto la possibilità di utilizzare crediti d’imposta maturati da terzi. Un titolare di deposito fiscale non può, in nessuna circostanza, acquisire o impiegare eccedenze generate da altre aziende o partner commerciali per saldare le proprie spettanze. La titolarità diretta dell’eccedenza rappresenta quindi un vincolo formale e sostanziale insuperabile.

L’utilizzo dell’eccedenza a credito per il versamento delle imposte di fabbricazione incontra il limite massimo compensabile fissato a 700.000 euro annui. La consulenza giuridica avalla la posizione prospettata dal contribuente istante, confermando che la procedura deve rispettare il tetto quantitativo generale previsto per le compensazioni tributarie. Il deposito fiscale è tenuto a monitorare costantemente il proprio plafond annuale, poiché il superamento della soglia determina lo scarto del modello di versamento per la quota eccedente, con la conseguente irrogazione delle sanzioni per omesso o tardivo versamento delle accise. Il rispetto di questo limite opera in ogni caso, indipendentemente dal periodo di maturazione dell’eccedenza.

Requisiti per il credito IVA annuale e infrannuale

Le regole per l’utilizzo in compensazione del credito IVA mutano profondamente a seconda del periodo di maturazione dell’eccedenza. Per quanto concerne il credito derivante dalla dichiarazione annuale, l’Agenzia delle Entrate ha precisato che l’operazione non è subordinata al verificarsi di uno dei presupposti per il rimborso. A differenza di altre casistiche, l’articolo 30 del dPR n. 633 del 1972 non funge da filtro ostativo in questa sede. La condizione imprescindibile posta dall’Amministrazione è esclusivamente la preventiva presentazione della dichiarazione. Il titolare del deposito fiscale deve aver materialmente trasmesso il modello riepilogativo dell’anno d’imposta di riferimento prima di procedere allo scomputo delle accise, cristallizzando così il credito emergente in via telematica.

La libertà di compensazione dell’eccedenza annuale incontra un vincolo documentale rigido qualora l’importo da scomputare superi specifiche soglie quantitative. Quando si utilizzano in compensazione crediti di importo superiore a 5.000 euro annui, scatta l’obbligo di apposizione del visto di conformità sulla dichiarazione da cui emerge l’importo. Tale adempimento, disciplinato dall’articolo 10, comma 7, del decreto legge n. 78 del 2009, costituisce una garanzia essenziale per l’Erario, fatte salve le circoscritte ipotesi di esonero previste dalla normativa vigente. L’assenza del visto o l’impiego del credito prima della formale trasmissione del documento certificato comporta il disconoscimento dell’operazione e il conseguente mancato pagamento delle accise.

Qualora il deposito fiscale intenda utilizzare un credito IVA infrannuale per il versamento delle imposte di fabbricazione, il quadro procedurale risulta nettamente più restrittivo. In questo scenario, l’operazione è rigidamente subordinata alla sussistenza formale di uno dei presupposti per il rimborso dettati dalla disciplina di settore. L’impiego dell’eccedenza maturata nel trimestre non è automatico, ma impone la preventiva trasmissione del modello IVA TR all’Amministrazione finanziaria. Anche in questa casistica, qualora l’importo trimestrale da compensare ecceda la soglia limite dei 5.000 euro, il modello infrannuale deve essere obbligatoriamente munito del visto di certificazione.

Procedura operativa e compilazione F24

La procedura operativa per il versamento delle imposte di fabbricazione tramite plafond tributario impone l’utilizzo esclusivo e inderogabile del modello F24 ACCISE. Questo specifico documento unificato rappresenta l’unico canale telematico autorizzato dall’Amministrazione finanziaria per perfezionare in modo corretto lo scomputo tra i debiti doganali generati e le eccedenze disponibili. L’impiego del modello F24 ordinario, anche in presenza di un credito regolarmente maturato, comporta l’immediato scarto della delega da parte del sistema informatico. La struttura dell’Erario necessita infatti di tracciati record dedicati per elaborare i codici identificativi legati al deposito fiscale autorizzato. L’adozione del corretto prospetto documentale costituisce quindi il requisito formale primario per validare l’estinzione dell’obbligazione.

La compilazione materiale del documento telematico richiede la corretta valorizzazione di campi separati per far dialogare i due comparti impositivi, seguendo questo ordine di inserimento:

- Sezione Erario: deve accogliere i dati dell’eccedenza a disposizione. Il compilatore inserisce il codice tributo identificativo del credito, il periodo d’imposta in cui l’importo è maturato e la somma esatta da portare in diminuzione.

- Sezione Accise/Monopoli: ospita il debito relativo alle merci movimentate in conto proprio. Questa area richiede l’indicazione del codice identificativo del prodotto assoggettato, la provincia, il mese di riferimento e l’ammontare da saldare. Il perfetto bilanciamento aritmetico tra queste due sezioni chiude la delega a saldo zero o definisce il debito residuo da versare.

Il perimetro operativo tracciato dall’Agenzia delle Entrate fissa un limite strutturale unidirezionale per la gestione dei saldi attivi aziendali. Se la norma autorizza il pagamento del debito doganale impiegando altre eccedenze tributarie, vige il divieto assoluto di utilizzare le eccedenze a credito accise per saldare i debiti relativi ad altri tributi o contributi. Questa rigida asimmetria procedurale impedisce al titolare dell’autorizzazione di impiegare un eventuale saldo positivo di settore per abbattere, a titolo esemplificativo, il monte ritenute dei dipendenti o i contributi previdenziali aziendali. L’impossibilità di effettuare uno scomputo incrociato totale rende necessaria una rigorosa pianificazione dei flussi di liquidità, mantenendo le eccedenze doganali rigidamente confinate al proprio comparto.

Domande frequenti

È possibile utilizzare il credito IVA trimestrale per il versamento delle accise?

Sì, ma l’operazione è subordinata alla sussistenza formale dei presupposti di rimborso ex art. 30 del dPR n. 633/1972. È inoltre obbligatoria la preventiva trasmissione del modello IVA TR, munito di visto di conformità per importi superiori a 5.000 euro.

Un depositario fiscale può compensare crediti IVA maturati da terzi?

No, l’Agenzia delle Entrate vieta l’utilizzo di eccedenze generate da altre aziende. La compensazione richiede la rigorosa coincidenza soggettiva: il titolare del debito doganale e l’intestatario del credito devono essere lo stesso soggetto passivo.

Serve un presupposto di rimborso per utilizzare il credito IVA annuale?

L’impiego dell’eccedenza annuale non richiede i presupposti dell’art. 30 dPR 633/1972. Risulta sufficiente la preventiva presentazione della dichiarazione annuale e, se il credito scomputato supera i 5.000 euro, l’apposizione del visto di conformità.

Fonti e riferimenti

- Agenzia delle Entrate, Consulenza giuridica n. 4 del 18 maggio 2020: documento che avalla la compensazione delle accise per merci movimentate in conto proprio e ne delinea il perimetro procedurale

- Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, articolo 30: disciplina generale dei presupposti per il rimborso e la compensazione dell’imposta sul valore aggiunto

- Decreto Legge 1 luglio 2009, n. 78 (convertito con L. 102/2009), articolo 10, comma 7: fondamento normativo che introduce l’obbligo di apposizione del visto di conformità per le compensazioni superiori a 5.000 euro