Le convenzioni internazionali contro le doppie imposizioni sono accordi bilaterali stipulati tra due Stati per regolamentare la loro potestà impositiva concorrente. Servono principalmente a evitare che lo stesso reddito percepito dal medesimo soggetto venga tassato due volte in due Paesi diversi (doppia imposizione in senso giuridico). Inoltre, questi trattati hanno il fondamentale scopo di prevenire i fenomeni di evasione e di elusione fiscale a livello internazionale.

L’Italia ha stipulato con numerosi Paesi esteri, sia comunitari che extracomunitari, specifiche Convenzioni bilaterali per evitare le doppie imposizioni sul reddito e sul patrimonio. Questi accordi internazionali stabiliscono come deve essere ripartito il potere impositivo fra i due Stati contraenti, regolamentando in modo preciso il trattamento fiscale delle singole categorie di reddito. A seconda delle tipologie interessate, i trattati prevedono la tassazione concorrente (dove entrambi gli Stati prelevano un’imposta sullo stesso reddito) oppure la tassazione esclusiva da parte di un solo Stato.

Di seguito trovi l’elenco degli accordi attualmente in vigore, inclusa la recente ratifica della nuova Convenzione con la Cina.

Perché sono fondamentali questi accordi internazionali?

Le convenzioni contro le doppie imposizioni sono cruciali sotto diversi profili:

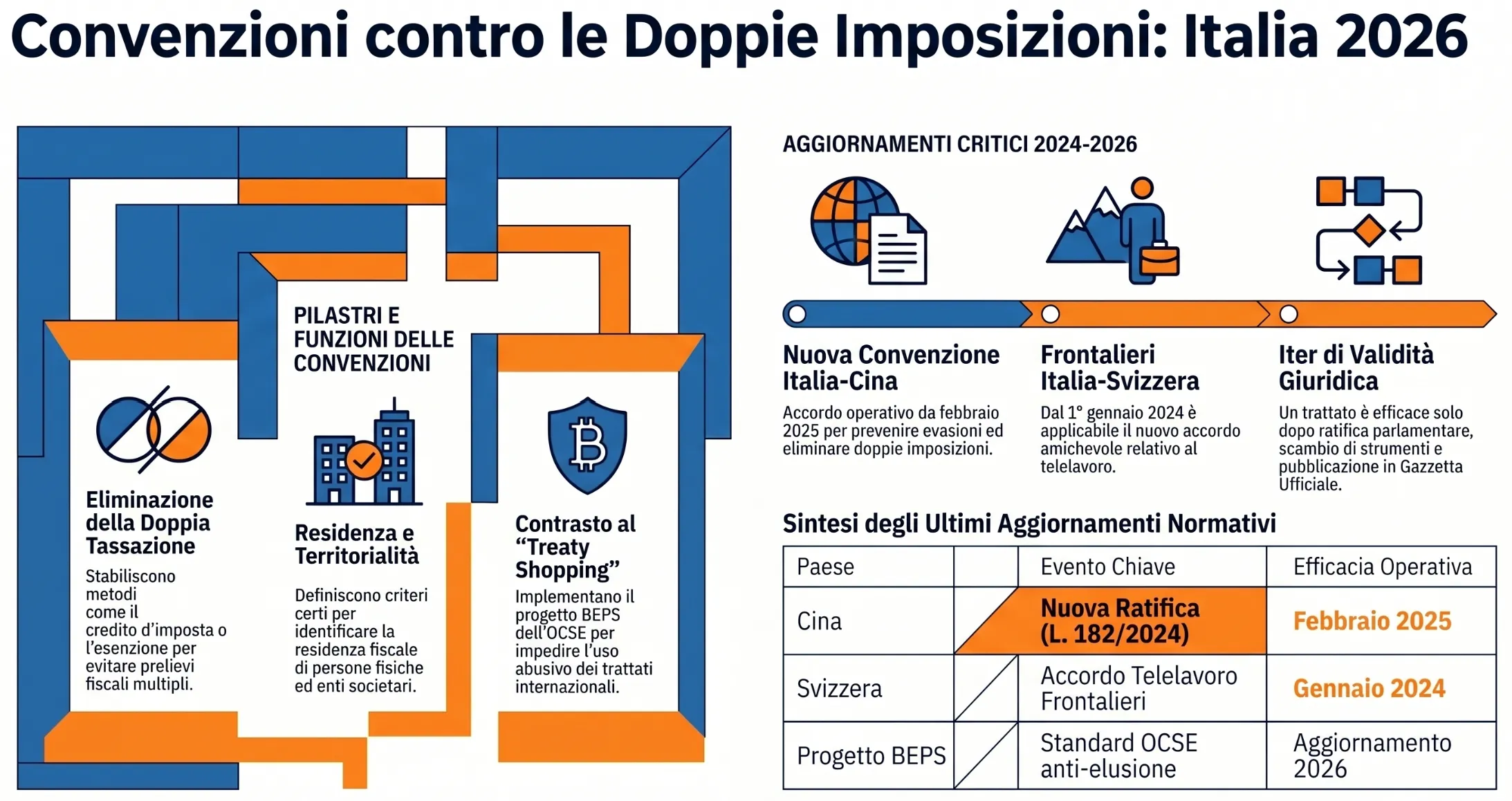

- Residenza fiscale: permettono l’identificazione certa della residenza di persone fisiche ed enti societari.

- Territorialità: definiscono i criteri per i redditi di fonte estera percepiti da un soggetto residente in uno dei due Stati.

- Eliminazione della doppia tassa: stabiliscono i metodi per eliminare la doppia imposizione giuridica o economica, principalmente attraverso il metodo dell’esenzione o del credito d’imposta.

- Risoluzione delle controversie: offrono la possibilità di instaurare ruling internazionali per risolvere problematiche fiscali specifiche.

Indice degli argomenti

- Che cosa sono e a cosa servono le Convenzioni internazionali contro le doppie imposizioni?

- Modello OCSE, ONU e Progetto BEPS: come nascono le convenzioni

- Le Convenzioni più cercate e gli ultimi aggiornamenti

- Convenzioni in vigore con l’Italia nel 2026

- Consulenza in fiscalità internazionale: richiedi supporto esperto

Che cosa sono e a cosa servono le Convenzioni internazionali contro le doppie imposizioni?

Le Convenzioni contro le doppie imposizioni internazionali rappresentano il risultato di un accordo tra due Stati per regolamentare la potestà impositiva tra due Stati, che spesso è concorrente.

Solitamente questi accordi bilaterali sono predisposti sulla base di un determinato modello di Convenzione elaborato dall’OCSE (o dall’ONU). Si tratta di modelli, periodicamente aggiornati, a cui l’Italia (ma anche gli altri Stati) fanno riferimento per disciplinare i propri accordi di natura fiscale con Stati comunitari ed extracomunitari.

Questi accordi possono riguardare le imposte sul reddito e, talvolta, alcuni elementi del patrimonio. Oltre a disciplinare la cooperazione tra le Amministrazioni fiscali degli Stati contraenti, queste disposizioni hanno il dichiarato obiettivo di evitare la doppia imposizione e a prevenire l’evasione e l’elusione fiscale eliminando le fattispecie di doppia esenzione internazionale.

La funzione degli accordi contro le doppie imposizioni è di evitare la doppia imposizione in senso giuridico ovvero quella che riguarda uno stesso soggetto per uno stesso reddito in due Stati diversi. Diverso è il caso della doppia imposizione in senso economico che coinvolge, invece, uno stesso reddito o patrimonio di due differenti soggetti.

Modello OCSE, ONU e Progetto BEPS: come nascono le convenzioni

La lettura e l’interpretazione di questi accordi può non essere intuitiva per i “non addetti ai lavori“. Tuttavia, è utile sapere che i Paesi non scrivono quasi mai questi trattati da zero.

Solitamente, questi accordi bilaterali vengono predisposti sulla base di un determinato modello di Convenzione elaborato dall’OCSE o dall’ONU. Si tratta di standard internazionali, periodicamente aggiornati, a cui l’Italia fa riferimento per disciplinare i propri accordi fiscali. Per comprenderne al meglio l’applicazione, i professionisti si avvalgono proprio dell’apposito commentario pubblicato dall’OCSE.

L’obiettivo: stop alla doppia tassazione e all’elusione (treaty shopping)

Come anticipato, la funzione primaria è tutelare il cittadino o l’impresa, evitando la doppia imposizione in senso giuridico (uno stesso soggetto tassato due volte per lo stesso reddito in due Stati diversi).

Tuttavia, le Convenzioni hanno anche uno scopo di controllo: prevenire l’evasione e l’elusione fiscale. Su questi punti si ispirano fortemente i modelli OCSE e ONU. In questo scenario si inserisce il famoso progetto BEPS (elaborato dall’OCSE), che mira specificamente a ridurre le fattispecie di treaty shopping, ovvero l’abuso nell’utilizzo dei trattati internazionali per aggirare il fisco.

Per dare attuazione alle disposizioni convenzionali per evitare le doppie imposizioni, i Paesi contraenti possono stipulare accordi di natura amministrativa volti a favorire lo scambio di informazioni e/o l’effettuazione di verifiche simultanee.

Come entra in vigore una convenzione in Italia?

Da un punto di vista giuridico, l’iter italiano prevede passaggi precisi:

- Gli accordi entrano a far parte dell’ordinamento al termine di un procedimento di ratifica da parte del Parlamento, mediante una legge ordinaria.

- La Convenzione entra ufficialmente in vigore solo a seguito dello scambio degli strumenti di ratifica tra i Paesi contraenti.

- La conferma definitiva viene resa nota attraverso la pubblicazione in Gazzetta Ufficiale.

Le Convenzioni più cercate e gli ultimi aggiornamenti

Se stai cercando informazioni su un Paese specifico, devi sapere che alcune convenzioni sono state recentemente aggiornate o presentano particolarità rilevanti per molti contribuenti italiani. Ecco i casi più frequenti:

Convenzione Italia – Svizzera: novità per i frontalieri

I rapporti fiscali con la Svizzera sono tra i più ricercati. Oltre all’accordo standard e ai suoi protocolli di modifica , è fondamentale sottolineare l’entrata in vigore del nuovo Accordo amichevole in materia di telelavoro dei frontalieri, che risulta pienamente applicabile a partire dal 1° gennaio 2024.

Convenzione Italia – Cina: la nuova ratifica

I rapporti con la Cina hanno subito un recentissimo e importante aggiornamento. Con la pubblicazione in Gazzetta Ufficiale della Legge 18 novembre 2024, n. 182, è stata infatti ratificata la nuova Convenzione (firmata originariamente a Roma nel 2019) per eliminare le doppie imposizioni e prevenire le evasioni fiscali. L’accordo è operativo da febbraio 2025. Sul tema leggi il nostro approfondimento: Convenzione Italia-Cina contro le doppie imposizioni: cosa cambia per le imprese.

Altri Paesi di grande interesse: USA, Regno Unito, Spagna e Germania

L’Italia vanta accordi storici e consolidati con i principali partner economici mondiali ed europei. Nella tabella sottostante potrai scaricare direttamente i documenti in PDF (spesso disponibili sia in italiano che in inglese o francese) relativi a Stati Uniti , Regno Unito , Spagna e Germania, per analizzare nel dettaglio come viene ripartita la potestà impositiva.

Per approfondire:

- Modello OCSE convenzione contro le doppie imposizioni.

- Convenzione Italia–Russia: effetti su ritenute e credito d’imposta.

Convenzioni in vigore con l’Italia nel 2026

Di seguito puoi trovare l’elenco delle convenzioni contro le doppie imposizioni sottoscritte dal governo Italiano. Si tratta di trattati bilaterali internazionali con i quali i Paesi contraenti regolano l’esercizio della propria potestà impositiva al fine di eliminare le doppie imposizioni sui redditi e/o sul patrimonio dei rispettivi residenti. La lettura di questi accordi è spesso non semplice, ma soprattutto non intuitiva per i “non addetti ai lavori“.

Per questo motivo è di ausilio la lettura dell’apposito commentario pubblicato dall’OCSE, che ha l’obiettivo di chiarire l’applicazione di questi accordi. In alternativa, è consigliabile rivolgersi ad un professionista esperto su queste tematiche. In calce a questa pagina trovi i riferimenti per poterci contattare per una consulenza personalizzata sulla tua situazione personale.

| Paese contraente | Stipula | Entrata in vigore | Documento pdf |

|---|---|---|---|

| Albania | Firma: Tirana 12.12.1994 Ratifica: L. 21.05.1998, n.175 | 21.12.1999 | Albania – PDF in italiano e inglese |

| Algeria | Firma: Algeri 03.02.1991 Ratifica: L. 14.12.1994, n.711 | 30.06.1995 | Algeria – PDF in italiano |

| Arabia Saudita | Firma: Riad 13.01.2007 Ratifica: L. 23.10.2009, n.159 | 01.12.2009 | Arabia Saudita – PDF in italiano e inglese |

| Argentina | Firma: Roma 15.11.1979 Ratifica: L. 27.04.1982, n.282 Protocollo di modifica Firma: Bologna il 03.12.1997 Ratifica: L.28.10.1999, n.423 | 15.12.1983 14.03.2001 | Argentina – PDF in italiano e francese Modifica Argentina – PDF in italiano e francese |

| Armenia | Firma: Roma 14.06.2002 Ratifica: L.25.10.2007, n.190 | 05.05.2008 | Armenia – PDF in italiano e inglese |

| Australia | Firma: Canberra 14.12.1982 Ratifica: L. 27.05.1985, n.292 | 05.11.1985 | Australia – PDF in italiano |

| Austria | Firma: Vienna 29.06.1981 Ratifica: L. 18.10.1984, n.762 Protocollo di modifica Firma: Vienna 25.11.1987 Ratifica: L.16.10.1989, n.365 | 06.04.1985 01.05.1990 | Austria – PDF in italiano Modifica Austria – PDF in italiano |

| Azerbaijan | Firma: Bakù 21.07.2004 Ratifica: L. 03.02.2011, n. 6 | 13.08.2011 | Azerbaijan – PDF in italiano e inglese |

| Bangladesh | Firma: Roma 20.03.1990 Ratifica: L. 05.07.1995, n.301 | 07.07.1996 | Bangladesh – PDF in italiano e inglese |

| Barbados | Firma: Barbados 24.08.2015 Ratifica: L. 16.05.2017, n. 84 | 17.10.2017 | Barbados – PDF in italiano |

| Belgio | Firma: Roma 29.04.1983 Ratifica: L. 03.04.1989, n.148 Protocollo aggiuntivo Firma: Roma 19.12.1984 Ratifica: L.03.04.1989, n.148 Protocollo aggiuntivo Firma: Bruxelles 11/10/2004 Ratifica: L. 14/01/2013, n. 6 | 29.07.1989 17.04.2013 | Belgio – PDF in italiano Belgio – 2° protocollo – PDF in italiano |

| Bielorussia | Firma: Minsk 11.08.2005 Ratifica: L. 29.05.2009, n. 74 | 30.11.2009 | Bielorussia – PDF in italiano e inglese |

| Brasile | Firma: Roma 03.10.1978 Ratifica: L. 29.11.1980, n. 844 | 24.04.1981 | Brasile – PDF in italiano |

| Bulgaria | Firma: Sofia 21.09.1988 Ratifica: L. 29.11.1990, n. 389 | 10.06.1991 | Bulgaria – PDF in italiano e francese |

| Canada | Firma: Ottawa 03.06.2002 Ratifica: L. 24.03.2011 n.42 | 25.11.2011 | Canada – PDF in italiano |

| Cile | Firma: Santiago 23.10.2015 Ratifica: L. 03.11.2016, n. 212 | 20.12.2016 | Cile – PDF in italiano e inglese |

| Cina | Firma: Pechino 31.10.1986 Ratifica: L. 31.10.1989, n.376 Stipula – Firma: Roma 23.03.2019; Ratifica: L.18.11.2024, n. 182 In vigore dal: 19.02.2025 | 13.12.1990 | Cina – PDF in italiano e inglese Cina nuova convenzione 2026 |

| Cipro | Firma: Nicosia 24.04.1974 Ratifica :L.10.07.1982, n.564 Protocollo di modifica Firma: Nicosia 04.06.2009 Ratifica: L. 03.05.2010, n.70 | 09.06.1983 23.11.2010 | Cipro – PDF in italiano e inglese Cipro – PDF in italiano e inglese |

| Colombia | Firma: Roma 26.01.2018 Ratifica: L. 17.07.2020, n.92 | 07.10.2021 | Colombia – PDF in italiano e inglese |

| Congo | Firma: Brazzaville 15.10.2003 Ratifica: L. 30.12.2005, n.288 | 26.06.2014 | Congo – PDF in italiano |

| Corea del Sud | Firma: Seul 10.01.1989 Ratifica: L. 10.02.1992, n.199 Protocollo aggiuntivo Firma: Seoul 03.04.2012 Ratifica: L. 17.10.2014, n.156 | 14.07.1992 23.01.2015 | Corea del Sud – PDF in italiano e inglese Corea del Sud – PDF in italiano e inglese |

| Costa d’Avorio | Firma: Abidjan 30.07.1982 Ratifica: L. 27.05.1985, n.293 | 15.05.1987 | Costa d’avorio – PDF in italiano |

| Croazia | Firma: Roma 20.10.1999 Ratifica: L. 29.05.2009, n.75 | 15.09.2009 | Croazia – PDF in italiano e inglese |

| Danimarca | Firma: Copenaghen 05.05.1999 Ratifica: L. 11.07.2002, n.170 | 27.01.2003 | Danimarca – PDF in italiano e inglese |

| Ecuador | Firma: Quito 23.05.1984 Ratifica: L. 31.10.1989, n.377 | 01.02.1990 | Ecuador – PDF in italiano |

| Egitto | Firma: Roma 07.05.1979 Ratifica: L. 25.05.1981, n.387 | 28.04.1982 | Egitto – PDF in italiano e inglese |

| Emirati Arabi Uniti | Firma: Abu Dhabi 22.01.1995 Ratifica: L.28.08.1997, n.309 | 05.11.1997 | Emirati Arabi uniti – PDF in italiano e inglese |

| Estonia | Firma: Tallinn 20.03.1997 Ratifica: L.19.10.1999, n.427 | 22.02.2000 | Estonia – PDF in italiano e inglese |

| Etiopia | Firma: Roma 08.04.1997 Ratifica: L. 19.08.2003, n.242 | 09.08.2005 | Etiopia – PDF in italiano |

| Federazione Russa | Firma: Roma 09.04.1996 Ratifica: L. 09.10.1997, n.370 Protocollo aggiuntivo Firma: Lecce 13.06.2009 Ratifica: L. 13.05.2011 n.80 | 30.11.1998 01.06.2012 | Federazione Russia – PDF in italiano e inglese Federazione Russia – PDF in italiano e inglese |

| Filippine | Firma: Roma 05.12.1980 Ratifica: L. 28.08.1989, n.312 | 15.06.1990 | Filippine – PDF in italiano |

| Finlandia | Firma: Helsinki 12.06.1981 Ratifica: L. 25.01.1983, n.38 | 23.10.1983 | Finlandia – PDF in italiano |

| Francia | Firma: Venezia 05.10.1989 Ratifica: L. 07.01.1992, n.20 | 01.05.1992 | Francia – PDF in italiano |

| Georgia | Firma: Roma 31.10.2000 Ratifica: L.11.07.2003, n.205 | 19.02.2004 | Georgia – PDF in italiano e inglese |

| Germania | Firma: Bonn 18.10.1989 Ratifica: L. 24.11.1992, n.459 | 26.12.1992 | Germania – PDF in italiano |

| Ghana | Firma: Accra 19.02.2004 Ratifica: L. 06.02.2006, n.48 | 5.07.2006 | Ghana – PDF in italiano |

| Giamaica | Firma: Kingston19.01.2018 Ratifica: L. 17.07.2020, n.93 | 28.08.2021 | Giamaica – PDF in italiano |

| Giappone | Firma: Tokyo 20.03.1969 Ratifica: L. 18.12.1972, n.855 Protocollo aggiuntivo Firma: Roma il 14.02.1980 Ratifica: L.25.05.1981, n.413 | 17.03.1973 28.01.1982 | Giappone – PDF in italiano e inglese Giappone – PDF in italiano e inglese |

| Giordania | Firma: Amman 16.03.2004 Ratifica: L. 23.10.2009, n.160 | 10.05.2010 | Giordania – PDF in italiano e inglese |

| Grecia | Firma: Atene 03.09.1987 Ratifica: L.30.12.1989, n.445 | 20.09.1991 | Grecia – PDF in italiano e inglese |

| Hong Kong | Firma: Hong Kong 14.01.2013 Ratifica: L.18.06.2015, n.96 | 10.08.2015 | Hong Kong – PDF in italiano |

| India | Firma: New Delhi 19.02.1993 Ratifica: L. 14.07.1995, n.319 | 23.11.1995 | India – PDF in italiano e inglese |

| Indonesia | Firma: Giacarta 18.02.1990 Ratifica: L. 14.12.1994, n.707 | 02.09.1995 | Indonesia – PDF in italiano e inglese |

| Irlanda | Firma: Dublino 11.06.1971 Ratifica: L. 09.10.1974, n.583 | 14.02.1975 | Irlanda – PDF in italiano |

| Islanda | Firma: Roma 10.09.2002 Ratifica: L. 04.08.2008, n. 138 | 14.10.2008 | Islanda – PDF in italiano e inglese |

| Israele | Firma: Roma 08.09.1995 Ratifica: L. 09.10.1997, n.371 | 06.08.1998 | Israele – PDF in italiano e inglese |

| Jugoslavia Ex: (1) | Firma: Belgrado 24.02.1982 Ratifica: L. 18.12.1984, n.974 | 03.07.1985 | Jugoslavia Ex – PDF in italiano e inglese |

| Kazakhistan | Firma: Roma 22.09.1994 Ratifica: L. 12.03.1996, n.174 | 26.02.1997 | Kazakhistan – PDF in italiano e inglese |

| Kuwait | Firma: Roma 17.12.1987 Ratifica: L. 07.01.1992, n.53 Protocollo di correzione Firma: Roma 15.12.1989 Ratifica: L.07.01.1992, n.53 Protocollo di modifica Firma: Kuwait City 17.03.1998 Ratifica: L.28.10.1999, n.413 | 11.01.1993 25.03.2000 | Kuwait – PDF in italiano e inglese Kuwait – PDF in italiano e inglese |

| Lettonia | Firma: Riga 21.05.1997 Ratifica: L. 18.03.2008, n.73 | 16.06.2008 | Lettonia – PDF in italiano e inglese |

| Libano | Firma: Beirut 22.11.2000 Ratifica: L. 03.06.2011, n.87 | 21.11.2011 | Libano – PDF in italiano e inglese |

| Lituania | Firma: Vilnius 04.04.1996 Ratifica: L. 09.02.1999, n.31 | 03.06.1999 | Lituania – PDF in italiano e inglese |

| Lussemburgo | Firma: Lussemburgo 03.06.1981 Ratifica: L.14.08.1982, n.747 Protocollo aggiuntivo Firma: Lussemburgo 21.06.2012 Ratifica: L. 03.10.2014, n. 150 | 04.02.1983 20.01.2015 | Lussemburgo – PDF in italiano Lussemburgo -protocollo – PDF in italiano |

| Macedonia | Firma: Roma 20.12.1996 Ratifica: L. 19.10.1999, n.482 | 08.06.2000 | Macedonia – PDF in italiano e inglese |

| Malaysia | Firma: Kuala Lumpur 28.01.1984 Ratifica: L. 14.10.1985, n.607 | 18.04.1986 | Malaysia – PDF in italiano e inglese |

| Malta | Firma: La Valletta 16.07.1981 Ratifica: L. 02.05.1983, n.304 Protocollo di modifica Firma: 13.03.2009 Ratifica: L.30.04.2010, n.77 | 08.05.1985 24.11.2010 | Malta – PDF in italiano Malta – PDF in italiano |

| Marocco | Firma: Rabat 07.06.1972 Ratifica: L. 05.08.1981, n.504 Protocollo aggiuntivo Firma: Rabat 28.05.1979 Ratifica: L.05.08.1981, n.504 | 10.03.1983 | Marocco – PDF in italiano e francese |

| Mauritius | Firma: Port Louis 09.03.1990 Ratifica: L. 14.12.1994, n.712 Protocollo aggiuntivo Firma: Port Louis 09.12.2010 Ratifica: 31.08.2012, n.166 | 28.04.1995 19.11.2012 | Mauritius – PDF in italiano Maritius PDF in Italiano |

| Messico | Firma: Roma 08.07.1991 Ratifica: L. 14.12.1994, n.710 Protocollo di modifica Firma: Città del Messico 23.11.2011 Ratifica: L.29.12.2014, n.203 | 12.03.1995 16.04.2015 | Messico – PDF in italiano Messico – PDF in italiano |

| Moldova | Firma: Roma 03.07.2002 Ratifica: L.03.02.2011, n.8 | 14.07.2011 | Moldova – PDF in italiano e inglese |

| Mongolia | Firma: Ulan Bator 11.09.2003 Ratifica: L. 30.11.2012, n. 241 | 15.12.2021 | Mongolia – PDF in Italia e inglese |

| Mozambico | Firma: Maputo 14.12.1998 Ratifica: L.23.04.2003, n.110 | 06.08.2004 | Mozambico – PDF in italiano e francese |

| Norvegia | Firma: Roma 17.06.1985 Ratifica: L. 02.03.1987, n.108 | 25.05.1987 | Norvegia – PDF in italiano e inglese |

| Nuova Zelanda | Firma: Roma 06.12.1979 Ratifica: L. 10.07.1982, n.566 | 23.03.1983 | Nuova Zelanda – PDF in italiano |

| Oman | Firma: Mascate 06.05.1998 Ratifica: L. 11.03.2002, n.50 | 22.10.2002 | Oman – PDF in italiano e inglese |

| Paesi Bassi | Firma: L’Aja 08.05.1990 Ratifica: L. 26.07.1993, n.305 | 03.10.1993 | Paesi Bassi – PDF in italiano e francese |

| Pakistan | Firma: Roma 22.06.1984 Ratifica: L. 28.08.1989, n.313 | 27.02.1992 | Pakistan – PDF in italiano e inglese |

| Panama | Firma: Roma e Città di Panama 30.12.2010 Ratifica: L. 03.11.2016, n.208 | 01.06.2017 | Panama – PDF in italiano e in inglese |

| Polonia | Firma: Roma 21.06.1985 Ratifica: L. 21.02.1989, n.97 | 26.09.1989 | Polonia – PDF in italiano e inglese |

| Portogallo | Firma: Roma 14.05.1980 Ratifica: L. 10.07.1982, n.562 | 15.01.1983 | Portogallo – PDF in italiano |

| Qatar | Firma: Roma 15.10.2002 Ratifica: L. 02.07.2010, n.118 Protocollo di rettifica Firma: Doha 19.03.2007 Ratifica: L.02.07.2010, n.118 | 07.02.2011 | Qatar – PDF in italiano e inglese |

| Regno Unito | Firma: Pallanza 21.10.1988 Ratifica: L. 05.11.1990, n.329 | 31.12.1990 | Regno Unito – PDF in italiano |

| Repubblica Ceca | Firma: Praga 05.05.1981 Ratifica: L. 02.05.1983, n.303 | 26.06.1984 | Repubblica Ceca – PDF in italiano e francese |

| Repubblica orientale dell’Uruguay | Firma: Montevideo 01.05.2019 Ratifica: L. 17.07.2020 n.89 | 09.10.2020 | Repubblica orientale dell’Uruguay – PDF italiano inglese |

| Repubblica Slovacca | Firma: Praga 05.05.1981 Ratifica: L. 02.05.1983, n.303 | 26.06.1984 | Repubblica Slovacca – PDF in italiano e francese |

| Romania | Firma: Riga 25.04.2015 Ratifica: L. 16.05.2017, n.78 | 25.09.2017 | Romania – PDF in italiano e inglese |

| San Marino | Firma: Roma 21 marzo 2002 Ratifica: L 19.07.2013, n. 88 Protocollo di modifica Firma: Roma 13 giugno 2012 Ratifica: L 19.07.2013, n. 88 | 03.10.2013 | San Marino – PDF in italiano |

| Senegal | Firma: Roma 20.07.1998 Ratifica: L. 20.12.2000, n.417 | 24.10.2001 | Senegal – PDF in italiano |

| Singapore | Firma: Singapore 29.01.1977 Ratifica: L. 26.07.1978, n.575 Protocollo aggiuntivo Firma: Singapore 24.05.2011 Ratifica: L.31.08.2012, n. 157 | 12.01.1979 19.10.2012 | Singapore – PDF in italiano Singapore – PDF in italiano |

| Siria | Firma: Damasco 23.11.2000 Ratifica: L. 28.04.2004, n.130 | 15.01.2007 | Siria – PDF in italiano e inglese |

| Slovenia | Firma: Lubiana 11.09.2001 Ratifica: L. 29.05.2009, n.76 | 12.01.2010 | Slovenia – PDF in italiano e inglese |

| Spagna | Firma: Roma 08.09.1977 Ratifica: L. 29.09.1980, n.663 | 24.11.1980 | Spagna – PDF in italiano |

| Sri Lanka | Firma: Colombo 28.03.1984 Ratifica: L. 28.08.1989, n.314 | 09.05.1991 | Sri Lanka – PDF in italiane inglese |

| Stati Uniti d’America | Firma: Washington 25.08.1999 Ratifica: L. 03.03.2009, n.20 | 16.12.2009 | Stati Uniti d’America – PDF in italiano |

| Sud Africa | Firma: Roma 16.11.1995 Ratifica: L. 15.12.1998, n.473 | 02.03.1999 | Sud Africa – PDF in italiano |

| Svezia | Firma: Roma 06.03.1980 Ratifica: L. 04.06.1982, n.439 | 05.07.1983 | Svezia – PDF in italiano e francese |

| Svizzera | Firma: Roma 09.03.1976 Ratifica: L. 23.12.1978, n.943 Protocollo di modifica Firma: Roma 28.04.1978 Ratifica: L.23.12.1978, n.943 Protocollo di modifica: Firma: Milano il 23.02.2015 Ratifica: L. 4.05.2016, n.69 | 27.03.1979 13.07.2016 | Svizzera – PDF in italiano Svizzera PDF in italiano |

| Accordo amichevole in materia di telelavoro dei frontalieri applicabile dal 1° gennaio 2024 Firma: Berna – Roma 28 novembre 2023 Firma: Berna – Roma 28 novembre 2023 | Accordo telelavoro frontalieri | ||

| Tanzania | Firma: Dar Es Salam 07.03.1973 Ratifica: L. 07.10.1981, n.667 Protocollo di modifica Firma: Roma 31.01.1979 Ratifica: L.07.10.1981, n.667 | 06.05.1983 | Tanzania – PDF in italiano e inglese |

| Thailandia | Firma: Bangkok 22.12.1977 Ratifica: L. 02.04.1980, n.202 | 31.05.1980 | Thailandia – PDF in italiano e inglese |

| Trinidad e Tobago | Firma: Port of Spain 26.03.1971 Ratifica: L. 20.03.1973, n.167 | 19.04.1974 | Trinidad e Tobago – PDF in italiano |

| Tunisia | Firma: Tunisi 16.05.1979 Ratifica: L. 25.05.1981, n.388 | 17.09.1981 | Tunisia – PDF in italiano |

| Turchia | Firma: Ankara 27.07.1990 Ratifica: L. 07.06.1993, n.195 | 01.12.1993 | Turchia – PDF in italiano e inglese |

| Ucrania | Firma: Kiev 26.02.1997 Ratifica: L. 11.07.2002, n.169 | 25.02.2003 | Ucraina – PDF in italiano e inglese |

| Uganda | Firma: Kampala 06.10.2000 Ratifica: L. 10.02.2005, n.18 | 18.11.2005 | Uganda – PDF in italiano |

| Ungheria | Firma: Budapest 16.05.1977 Ratifica: L. 23.07.1980, n.509 | 01.12.1980 | Ungheria – PDF in italiano |

| Unione Sovietica Ex: (1) | Firma: Roma 26.02.1985 Ratifica: L. 19.07.1988, n.311 | 30.07.1989 | Unione Sovietica Ex – PDF in italiano |

| Uzbekistan | Firma: Roma 21.11.2000 Ratifica: L.10.01.2004, n.22 | 26.05.2004 | Uzbekistan – PDF in italiano e inglese |

| Venezuela | Firma: Roma 05.06.1990 Ratifica: L. 10.02.1992, n.200 | 14.09.1993 | Venezuela – PDF in italiano e francese |

| Vietnam | Firma: Hanoi 26.11.1996 Ratifica: L. 15.12.1998, n.474 | 22.02.1999 | Vietnam – PDF in italiano e inglese |

| Zambia | Firma: Lusaka 27.10.1972 Ratifica: L. 27.04.1982, n.286 Protocollo di modifica Firma: Lusaka 13.11.1980 Ratifica: L.27.04.1982, n.286 | 30.03.1990 | Zambia – PDF in italiano |

(1) La Convenzione stipulata con la ex Jugoslavia si applica attualmente ai seguenti Paesi: Bosnia Herzegovina, Serbia e Montenegro.

La Convenzione stipulata con l’ex Unione Sovietica si applica attualmente ai seguenti Paesi: Kirghizistan e Tagikistan.

(2) Cina – Gazzetta Ufficiale la legge 18 novembre 2024, n. 182 di ratifica ed esecuzione dell’Accordo tra il Governo della Repubblica italiana e il Governo della Repubblica popolare cinese per eliminare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni e le elusioni fiscali, con Protocollo, fatto a Roma il 23 marzo 2019.

Consulenza in fiscalità internazionale: richiedi supporto esperto

Comprendere e applicare correttamente le convenzioni contro le doppie imposizioni è spesso complesso e per nulla intuitivo per chi non è un addetto ai lavori. Una lettura errata di questi trattati internazionali può portare a gravi errori nella determinazione della residenza fiscale o nel trattamento dei redditi esteri, con il rischio di subire pesanti sanzioni.

Se necessiti di un’analisi specifica per la tua situazione personale, puoi richiedere il mio supporto di Dottore Commercialista esperto in fiscalità internazionale. Attraverso una consulenza personalizzata, potrai:

- Analizzare la tua posizione fiscale tra Italia e Paesi esteri.

- Evitare errori formali e sostanziali che potrebbero essere contestati in futuro.

- Ottenere un preventivo su misura per risolvere i tuoi dubbi professionali o privati.

Non rischiare di pagare tasse non dovute o di incorrere in accertamenti fiscali. Richiedi ora una consulenza personalizzata tramite il nostro modulo di contatto.

Fonti

- Finanze.it.

- MEF.

- OCSE.