La nuova convenzione contro le doppie imposizioni tra Italia e Cina è in vigore dal 2026. Aliquote, requisiti e impatto operativo per imprese.

Il trattato fiscale sino-italiano firmato nel 2019 ed efficace dal 1° gennaio 2026 ridisegna la tassazione di dividendi, interessi e royalties per le società italiane operative in Cina: ecco le condizioni, i requisiti e i rischi da gestire.

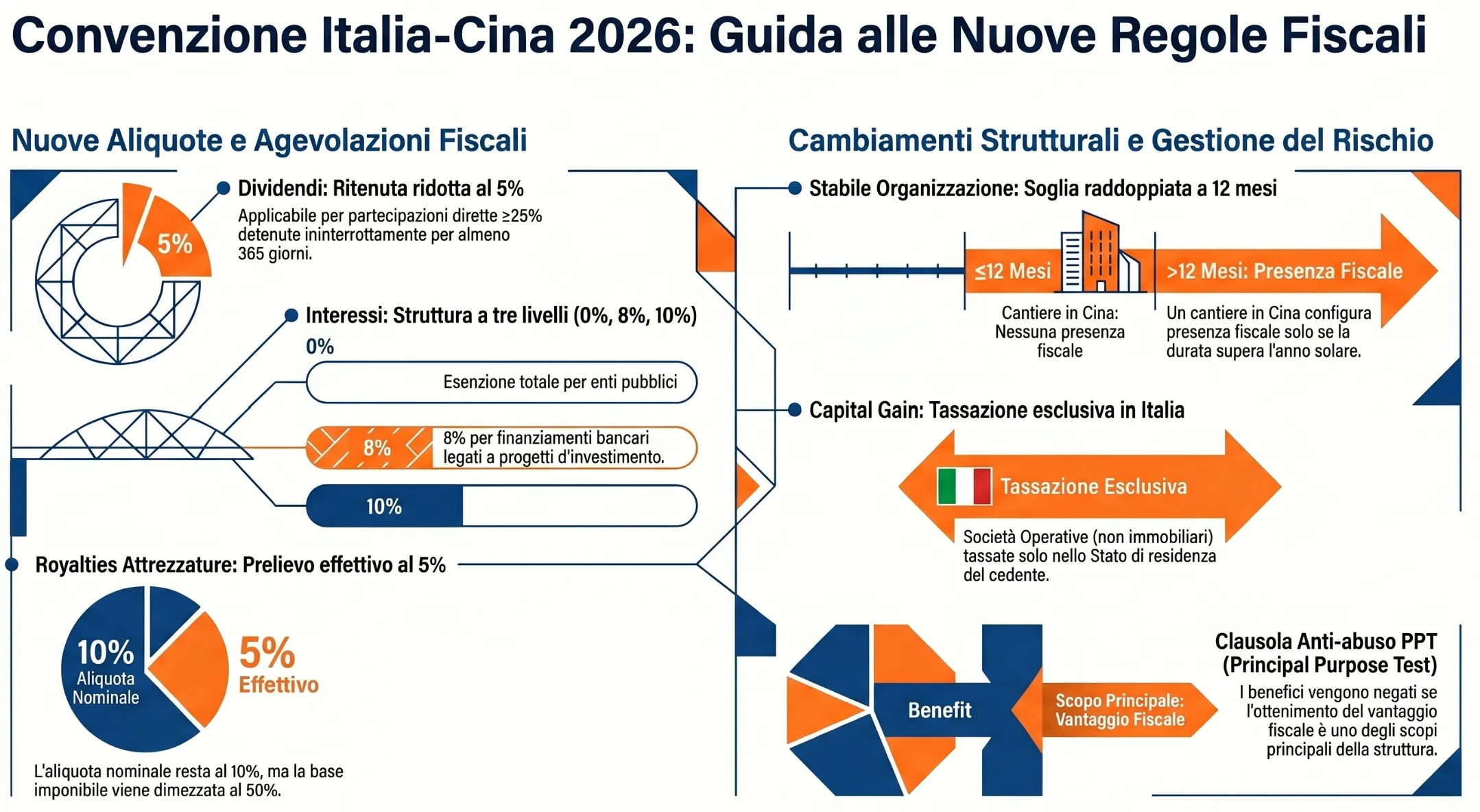

La convenzione doppia imposizione Italia Cina 2026 è l’accordo bilaterale ratificato con L. 182/2024 (GU n. 283 del 3 dicembre 2024) che sostituisce il trattato del 1986. In vigore dal 1° gennaio 2026, introduce aliquote differenziate su dividendi, interessi e royalties, una nuova soglia per la stabile organizzazione da cantiere e una clausola antiabuso ispirata al Modello OCSE 2017.

Confronto tra la Convenzione 1986 e la nuova Convenzione in vigore dal 1° gennaio 2026.

| Categoria | 1986 | Dal 2026 | Condizioni |

|---|---|---|---|

| Dividendi (Qualificati) | Convenzione 198610% |

Nuova 2026 5% RISPARMIO 50% |

Condizioni

Partecipazione ≥25% per almeno 365 giorni.

|

| Interessi (Enti Pubblici) | Convenzione 198610% |

Nuova 2026 0% ESENZIONE |

Condizioni

Governo, Banche Centrali, CDP, SACE, SIMEST.

|

| S.O. Cantiere | Convenzione 19866 mesi |

Nuova 2026 12 mesi FAVOREVOLE |

Condizioni

Soglia temporale raddoppiata per evitare la tassazione in Cina.

|

| Capital Gain (Società Operative) | Convenzione 1986Tassazione Cina |

Nuova 2026 Esclusiva Italia NUOVO |

Condizioni

Se l’attivo non è prevalentemente immobiliare (<50%).

|

Analisi a scopo informativo. Consultare un professionista per casi specifici.

Dal 1986 al 2026: perché cambia il quadro fiscale bilaterale

L’accordo bilaterale tra Italia e Repubblica Popolare Cinese per eliminare le doppie imposizioni sui redditi è stato aggiornato per la prima volta in quarant’anni. Il trattato precedente, firmato a Pechino il 31 ottobre 1986, era rimasto in vigore per tutto il periodo di crescita esponenziale degli investimenti diretti italiani in Cina, accumulando un progressivo disallineamento rispetto agli standard internazionali nel frattempo elaborati dall’OCSE.

Il nuovo Accordo, sottoscritto a Roma il 23 marzo 2019, è stato recepito nell’ordinamento italiano con la Legge 18 novembre 2024, n. 182, pubblicata nella Gazzetta Ufficiale n. 283 del 3 dicembre 2024. Le sue disposizioni sono efficaci dal 1° gennaio 2026: con riferimento alle ritenute alla fonte, si applicano alle somme erogate a partire da tale data; con riferimento alle altre imposte sui redditi, ai periodi d’imposta che iniziano dal 1° gennaio 2026.

Il ritardo tra la firma (2019) e l’entrata in vigore (2026) non è insolito per i trattati bilaterali, che richiedono il completamento delle procedure di ratifica interne in entrambi gli Stati contraenti. In Italia, il iter parlamentare si è concluso con l’approvazione definitiva della legge di ratifica nell’autunno 2024.

Perché il 2026 è l’anno zero per le imprese italiane in Cina

Sul piano strutturale, la nuova intesa fiscale con la Repubblica Popolare Cinese si inserisce nel solco del Modello OCSE 2017, che incorpora le raccomandazioni del progetto BEPS (Base Erosion and Profit Shifting) dell’OCSE/G20. Questo comporta due conseguenze operative di rilievo per le imprese italiane: da un lato, l’introduzione di aliquote ridotte differenziate per categoria di reddito e per tipologia di beneficiario; dall’altro, l’ingresso di clausole antiabuso, in particolare il Principal Purpose Test, che modificano le condizioni di accesso alle agevolazioni convenzionali.

Deve essere precisato che la Cina continentale e la Regione Amministrativa Speciale di Hong Kong sono soggette a convenzioni distinte: l’accordo Italia-Hong Kong, firmato il 14 gennaio 2013, rimane separato e autonomo rispetto alla Convenzione italo-cinese del 2019 in vigore dal 2026. Le imprese che strutturano i propri investimenti attraverso Hong Kong devono quindi analizzare entrambi i trattati, verificando quale sia applicabile in funzione della residenza delle entità coinvolte.

Per un quadro sistematico sulle convenzioni contro le doppie imposizioni stipulate dall’Italia, compresa la lista aggiornata dei Paesi convenzionati, si rimanda all’articolo dedicato su Fiscomania.

Ritenuta alla fonte sui dividendi: il 5% e le condizioni per ottenerla

La ritenuta alla fonte sui dividendi distribuiti da una società cinese a una società italiana beneficiaria è disciplinata dall’articolo 10 della nuova Convenzione, che introduce un’aliquota differenziata in base alla struttura della partecipazione e alla durata della detenzione. Il trattato fiscale sostituisce il precedente regime a tasso unico del 10%, applicato indistintamente a qualsiasi dividendo di fonte cinese indipendentemente dall’entità della partecipazione.

La logica sottostante alla differenziazione è coerente con l’approccio OCSE: premiare le partecipazioni strategiche stabili, quelle che esprimono un investimento diretto, rispetto alle partecipazioni finanziarie di breve periodo, per le quali il rischio di utilizzo strumentale del trattato è più elevato.

Il requisito della partecipazione diretta e il periodo di detenzione

L’aliquota ridotta del 5% si applica quando ricorrono cumulativamente tre condizioni, tutte verificabili al momento del pagamento del dividendo.

La prima condizione riguarda la qualità del beneficiario: il soggetto che percepisce il dividendo deve essere il beneficiario effettivo, vale a dire non un mero intermediario o conduit privo di sostanza economica propria. Il concetto di beneficiario effettivo è centrale nell’impianto convenzionale e viene esaminato dall’Amministrazione finanziaria cinese in sede di applicazione della ritenuta.

La seconda condizione è quantitativa: il beneficiario effettivo deve essere una società che detiene direttamente almeno il 25% del capitale della società cinese che distribuisce i dividendi. La partecipazione deve essere diretta, non è sufficiente una partecipazione indiretta attraverso sub-holding intermedie.

La terza condizione è temporale: la soglia del 25% deve essere stata mantenuta in modo continuativo per un periodo minimo di 365 giorni, comprensivo del giorno stesso del pagamento del dividendo. Il computo del periodo non tiene conto delle variazioni nella proprietà derivanti da riorganizzazioni societarie quali fusioni o scissioni, a condizione che queste non alterino la sostanza dell’investimento.

Quando anche una sola di queste condizioni non è soddisfatta, si applica l’aliquota ordinaria del 10%.

| Condizione | Requisito | Verifica |

|---|---|---|

| Qualità soggettiva | Beneficiario effettivo | Sostanza economica dell’entità percettrice |

| Soglia partecipazione | ≥ 25% del capitale, detenzione diretta | Atto societario e registro partecipazioni |

| Periodo di detenzione | ≥ 365 giorni (incluso giorno pagamento) | Documentazione storica della partecipazione |

Coordinamento con la fiscalità italiana: PEX e credito d’imposta ex art. 165 TUIR

La riduzione della ritenuta convenzionale cinese non esaurisce l’analisi fiscale per la società italiana percettrice. È necessario coordinare l’applicazione del trattato con le regole domestiche italiane, in particolare con il regime della participation exemption (PEX) e con il credito per le imposte estere.

Sul versante PEX: i dividendi percepiti da una società italiana da una partecipazione in una società cinese sono, in linea generale, esclusi dalla formazione del reddito imponibile IRES nella misura del 95%, ai sensi dell’articolo 89 del TUIR. Questa esclusione opera indipendentemente dall’applicazione della ritenuta convenzionale cinese: il fatto che la Cina prelevi una ritenuta alla fonte — al 5% o al 10% — non incide sulla qualificazione del dividendo come escluso per il 95% in Italia. Il 5% residuo concorre alla formazione del reddito imponibile IRES ordinario.

Sul versante del credito d’imposta: la ritenuta cinese effettivamente applicata e definitivamente pagata è recuperabile in Italia attraverso il meccanismo del credito per imposte estere ex art. 165 TUIR. Il credito è tuttavia computabile nei limiti della quota di imposta italiana corrispondente al reddito estero — e poiché il dividendo è escluso per il 95% dalla base imponibile IRES, la quota d’imposta italiana di riferimento risulta molto ridotta. Nella pratica, la ritenuta cinese eccede quasi sempre l’imposta italiana sul 5% imponibile, generando un’eccedenza di credito non utilizzabile nell’esercizio. Il comma 6 dell’art. 165 TUIR consente il riporto dell’eccedenza, ma i termini e le condizioni richiedono una verifica caso per caso.

Un ultimo profilo da considerare riguarda le strutture con holding intermedie. Se la società italiana percettrice detiene la partecipazione cinese tramite una sub-holding estera, occorre verificare che quest’ultima soddisfi autonomamente i requisiti del beneficiario effettivo e della partecipazione diretta. L’interposizione di entità prive di sostanza economica espone al rischio di diniego dell’aliquota agevolata da parte dell’Amministrazione finanziaria cinese, nonché all’applicazione della clausola antiabuso PPT, di cui si tratta nella sezione dedicata. Per le problematiche legate alla residenza fiscale delle holding intermedie si rimanda all’approfondimento su holding di partecipazioni e residenza fiscale.

Interessi: la struttura a tre livelli e l’esenzione per gli enti pubblici

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?