treaty shopping come strumento di abuso nella pianificazione fiscale internazionale. Clausola del beneficiario effettivo nel modello OCSE.

Il treaty shopping è una forma di elusione fiscale internazionale legata allo sfruttamento delle condizioni previste nei trattati internazionali al fine di sfruttarne le asimmetrie per ridurre la pressione fiscale. Le amministrazioni fiscali dei vari paesi, per evitare questo fenomeno, stanno implementando normative volte a disincentivare questo tipo di pratiche.

Il treaty shopping rappresenta una particolare forma di elusione fiscale internazionale attuata attraverso l’indebito utilizzo delle convenzioni bilaterali contro le doppie imposizioni sui redditi. Non si tratta, certamente, di un fenomeno nuovo, ma l’OCSE sta concentrando i suoi sforzi per arrivare a contrastare queste pratiche di abuso dei trattati internazionali.

In questo contesto, lo strumento di contrasto principale a tale fenomeno, quale clausola antiabuso specifica, è contenuto negli accordi internazionali sottoscritti tra i vari Paesi a livello internazionale ed è costituito dalla cosiddetta clausola del beneficiario effettivo (”beneficial owner”), la cui definizione è rinvenibile nel Commentario agli articoli 10, 11 e 12 del modello OCSE.

L’obiettivo di questo articolo è quello di andare ad individuare quali sono le principali ipotesi di utilizzo indebito dei trattati internazionali da parte delle imprese. Si tratta di fenomeni che consentono l’indebito ottenimento da parte del contribuente fiscalmente residente in uno Stato contraente, di un risparmio fiscale attraverso l’applicazione di un regime convenzionale non spettante. L’articolo non si pone certo come esaustivo sull’argomento, ma piuttosto vuole essere come un indice delle principali fattispecie rinvenibili sull’argomento, per permettere poi i relativi approfondimenti ove di interesse. Vediamo, quindi, quali sono le principali ipotesi di treaty shopping nei trattati internazionali contro le doppie imposizioni.

Il ruolo delle conduit company nell’elusione fiscale internazionale

Il treaty shopping ha lo scopo di minimizzare, ovvero azzerare, la ritenuta alla fonte a titolo di imposta (la c.d. withholding tax) sui flussi reddituali crossborder corrisposti nei confronti di soggetti non residenti. Caso classico è la ritenuta in uscita sui proventi di natura finanziaria che, solitamente, le holding companies percepiscono dalle proprie società controllate.

L’obiettivo delle pratiche di abuso dei trattati internazionali è quello di arrivare ad ottenere un indebito risparmio fiscale andando ad ottenere una doppia non imposizione fiscale dei redditi. I soggetti alla ricerca di questo tipo di elusione o evasione fiscale (a seconda dei casi) vogliono riuscire ad ottenere l’esenzione dalla ritenuta in uscita su proventi (solitamente, interessi, dividendi, plusvalenze o royalties) nel Paese della fonte. Questo obiettivo, negli schemi più classici si concretizza attraverso l’inserimento, nell’organigramma societario di un gruppo multinazionale di uno o più soggetti di comodo (meri intermediari) tra il Paese di origine del reddito (c.d. Paese della fonte) e quello in cui risiede il destinatario finale del reddito stesso (“beneficiario effettivo“). In buona sostanza, in questi casi, l’operazione elusiva si concretizza tramite l’interposizione di società, denominate conduit company, il cui unico fine è quello di fare transitare i flussi di reddito dalla fonte al beneficiario finale attraverso un percorso che consenta lo sfruttamento delle migliori condizioni fiscali. Gli stessi accordi internazionali prevedono il disconoscimento delle operazioni effettuate prive di una valida ragione economica, proprio per disincentivare l’utilizzo di schemi di pianificazione fiscale aggressiva.

Quali sono le variabili entro cui si sostanzia una operazione di treaty shopping?

Volendo analizzare come si può arrivare alla costruzione di uno schema di pianificazione fiscale aggressiva, possiamo indicare che è necessario andare a valutare gli effetti di alcune variabili importanti nel processo di pianificazione fiscale. In particolare, chi persegue questo tipo di pratiche (non permesse dalle discipline fiscali nazionali e dall’OCSE, ed i relativi trattati basati sul suo modello) effettua una valutazione delle seguenti variabili:

- L’identificazione dell’obiettivo che si intende raggiungere, ovvero solitamente, dal risparmio di imposta;

- Dalle ipotesi alternative legate allo sfruttamento delle disposizioni convenzionali relativi ai flussi di reddito tra gli Stati coinvolti;

- La definizione della struttura ottimale da adottare per la situazione specifica che consenta di ottenere il maggiore risparmio di imposta, minimizzando il rischio di accertamento.

Voglio precisarlo ancora una volta per chiarezza. Si tratta di pratiche vengono realizzate al solo e dichiarato scopo di abusare delle clausole convenzionali che disciplinano la tassazione dei c.d. “passive income” (principalmente, royalties, interessi, dividendi). Questo obiettivo si ottiene attraverso le diverse disposizioni che riguardano la residenza fiscale di enti societari, la definizione di stabile organizzazione e la possibilità di ottenere esenzioni da tassazione o crediti di imposta.

È opportuno affermare che quelli che andremo a vedere di seguito sono schemi di pianificazione fiscale aggressiva che si pongono in contrasto con i trattati contro le doppie imposizioni. Oggi, l’implementazione di uno di questi schemi comporta la segnalazione alle autorità competenti dell’attuazione di questi schemi in relazione alla disciplina della DAC6.

Per approfondire: “Lotta alla pianificazione fiscale aggressiva: l’Italia attua la direttiva UE DAC6“.

L’esistenza o l’assenza di valide ragioni economiche l’abuso dei trattati internazionali

Possiamo dire che il ricorso a pratiche di treaty shopping si rinviene quando le convenzioni contro le doppie imposizioni stipulate da uno Stato con un altro nel quale l’impresa residente nel primo Stato vuole investire non sono adeguate. Infatti, qualora con altri Stati vi siano condizioni migliori, sicuramente l’impresa può essere tentata da porre in essere operazioni prive di valide ragioni economiche per ottenere gli stessi vantaggi.

L’elemento principale che individua le operazioni di treaty shopping, quindi, è sicuramente il fatto che non vi è traccia nelle operazioni effettuate di una valida ragione economica di fondo che possa guidare l’operazione. Proviamo a fare un esempio pratico tratto dalla storia più o meno recente.

Classico caso di treaty shopping è quello del dividend washing, ovvero una pratica attraverso la quale i detentori di titoli azionari di alcune società, a ridosso dello stacco dei dividendi cedevano i titoli a degli istituti bancari residenti in Paesi che avevano in vigore un accordo particolare di convenzione contro le doppie imposizioni con l’Italia. Gli stessi poi, riacquistavano gli stessi titoli dopo l’erogazione del dividendo, ad un valore meno elevato,

Schematizziamo, di seguito, il possibile utilizzo distorto degli accordi internazionali, nell’ambito di operazioni rientranti nei c.d. fenomeni di “aggressive tax planning”.

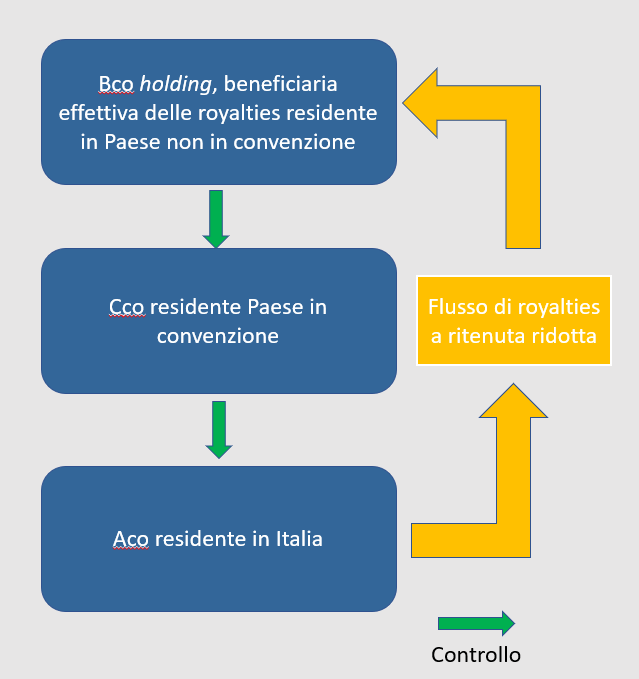

Treaty shopping: pianificazione fiscale aggressiva in caso di royalties

Per quanto riguarda le ipotesi di pianificazione fiscale aggressiva in caso di royalties il caso classico è quello in cui vi è una società Aco, residente in Italia che deve distribuire delle royalties ad una società Bco (beneficiario effettivo) residente in un altro Stato (non in convenzione con l’Italia). In questo caso l’effetto che si ottiene è che Aco, al momento dell’erogazione delle royalties, ad esempio per 100 si trovi a trattenerne il 30% (come ritenuta fiscale in uscita ex art. 25. co. 2, DPR n. 600/73), con un netto che arriva a Bco di 70.

Tuttavia, se in questo schema andassimo ad inserire una terza società (“conduit company“) ad esempio residente in uno Stato in convenzione con l’Italia che prevede l’applicazione di una ritenuta in uscita dall’Italia delle royalties del solo 5%, le stesse arriverebbero nette a questa società, per 95. Se poi ipotizziamo la presenza di una convenzione tra questo Stato e quello del beneficiario effettivo Bco, con ritenuta in uscita del 10% sulle royalties, l’importo netto che incassa Bco diventa di 85,5.

Attraverso questo schema la società Bco, beneficiaria effettiva riesce ad ottenere un guadagno di 15,5 (85,5 – 70). Si tratta di un vantaggio indebito ottenuto tramite una conduit company, costituita senza valide ragioni economiche in uno Stato che presenta dei vantaggi ai fini delle convenzioni contro le doppie imposizioni.

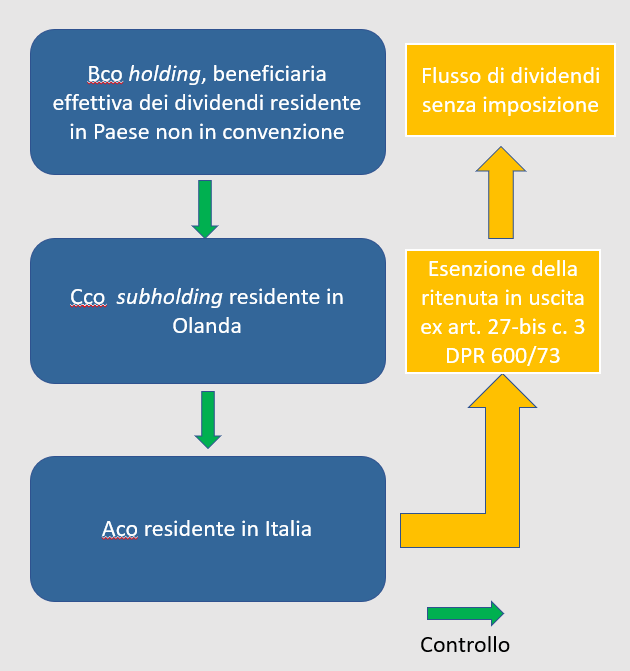

Treaty shopping: pianificazione fiscale aggressiva in caso di dividendi

Il caso classico di pianificazione fiscale aggressiva in caso di dividendi transfrontalieri è quello del c.d. “double irish with dutch sandwich“. Si tratta di uno schema diffuso ed adottato negli anni passati da molte società multinazionali famose. Ho approfondito questo tema in questo articolo: “International tax planning: metodologie“.

Volendo adesso schematizzare e semplificare questa modalità di treaty shopping possiamo ipotizzare la presenza di una società Aco italiana ed operativa, che distribuisce i dividendi alla società controllante, holding Bco, residente in paese a fiscalità privilegiata. Ordinariamente il flusso di dividendi transfrontaliero da Aco a Bco, sconta in Italia sempre una ritenuta in uscita del 30%. Quindi ipotizzando il solito flusso di 100, a Bco, in questa ipotesi ne arrivano 70.

Qualora, invece, entri in gioco una società Conduit, Cco, posta ad esempio in Olanda, è possibile ottenere dei vantaggi fiscali da questa operazione. Infatti, potendo applicare la direttiva c.d. “madre/figlia” Aco, riesce ad inviare Cco il flusso di dividendi in esenzione da ritenuta ex art. 27-bis, co. 3 del DPR n. 600/73. Allo stesso modo Cco, nella sua normativa interna non prevede l’applicazione di ritenute in uscita sui dividendi corrisposti ad entità terze non residenti. In questo modo il flusso di dividenti che è partito da Aco, riesce ad arrivare a Bco, senza scontare tassazione.

Anche in questo caso siamo di fronte ad uno schema di pianificazione fiscale aggressiva, in quanto la società Cco, è stata costituita senza valide ragioni economiche ed al solo scopo di ottenere un indebito vantaggio di imposta.

Interposizione della sub-holding olandese (c.d. “dutch sandwich”)

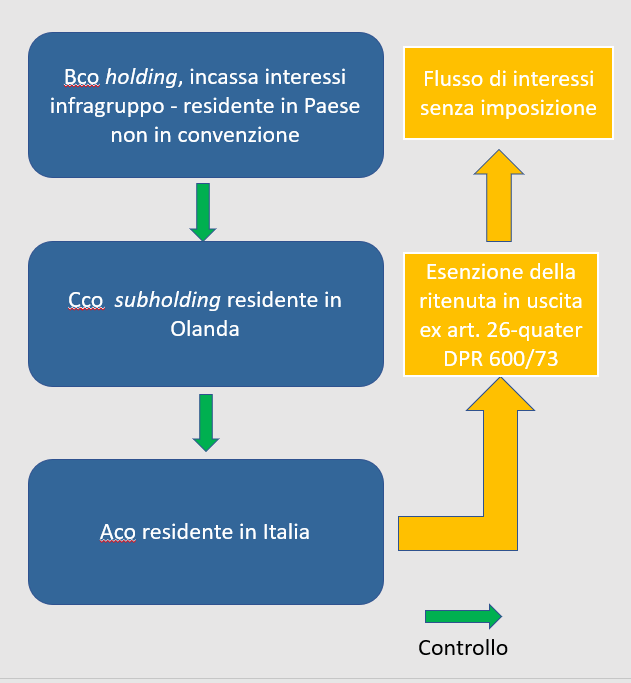

Treaty shopping: pianificazione fiscale aggressiva in caso di interessi

Anche in caso di corresponsione di interessi transfrontalieri (legati all’erogazione di finanziamenti fruttiferi infragruppo) valgono le stesse considerazioni effettuate nell’esempio che riguarda i dividendi. La situazione è la stessa e le conclusioni che si possono trarre non cambiano. Si arriva anche in questo caso alla costituzione di una conduit company in Olanda al fine di poter beneficiare dell’esenzione della ritenuta alla fonte ex art. 26-quater del DPR n. 600/73. A sua volta poi, la società Cco residente in Olanda, potrà distribuire a sua volta interessi relativi a finanziamenti infragruppo alla società Bco, holding, residente in paese a fiscalità privilegiata.

Anche in questo caso siamo di fronte ad operazioni effettuate senza una valida ragione economica che possono essere soggette a disconoscimento in caso di accertamento fiscale.

La clausola del beneficiario effettivo nel modello di Convenzione Ocse

Per garantire l’effettivo rispetto delle norme convenzionali e la tutela degli interessi erariali degli Stati contraenti, scongiurando possibili fenomeni di pianificazione fiscale internazionale, sono state introdotte particolari clausole antiabuso all’interno delle Convenzioni. Mi riferisco, in particolare alla “beneficial ownership clause” che è presente nella gran parte dei trattati internazionali contro le doppie imposizioni sui redditi stipulati dall’Italia con altri Paesi, nella Direttiva 2003/49/CE (interessi canoni) e anche nelle disposizioni domestiche (ad esempio articolo 26-quater, DPR n. 600/1973).

Lo scopo di tale clausola è quello di contrastare l’interposizione reale di un soggetto terzo tra l’erogante dei redditi (supponiamo residente in Italia) e il beneficiario finale degli stessi, al fine di utilizzare la più favorevole Convenzione bilaterale conclusa tra lo Stato della fonte e lo Stato in cui è ubicato il soggetto interposto.

Il modello di Convenzione OCSE, agli articoli 10, 11 e 12 prevede espressamente il concetto di beneficial owner, senza, tuttavia, fornirne una definizione. Quindi, occorre fare riferimento al Commentario al modello di Convenzione, secondo cui il concetto di beneficiario effettivo deve essere interpretato alla luce dello scopo e dell’oggetto della Convenzione medesima, ossia non solo quello riferito all’eliminazione della doppia imposizione economica, ma anche la prevenzione dell’elusione e dell’evasione fiscale. In merito, ad esempio, il commentario agli articoli 10, 11 e 12 del modello OCSE di convenzione, specifica che:

| “the term beneficial owner is not used in a narrow technical sense, rather, it should be understood in its context and light of the object and purpose of the convention, including avoiding double taxation and the prevention of fiscal evasion and avoidance” (commentario al modello ocse di convenzione contro le doppie imposizioni art. 10, 11 e 12). |

Per tale motivo, il Commentario sottolinea l’utilità di prevedere specifiche clausole antiabuso dei trattati, tra le quali spicca la c.d. “beneficial ownership clause”.

Come si individua il beneficiario effettivo?

Il commentario al modello di convenzione OCSE afferma che è considerato il beneficiario effettivo dei flussi reddituali, il percettore dei redditi che gode del semplice diritto di utilizzo dei flussi reddituali (right to use and enjoy the interest) e non sia, conseguentemente, obbligato a retrocedere gli stessi ad altro soggetto, sulla base di obbligazioni contrattuali o legali, desumibili anche in via di fatto (unconstrained by a contractual or legal obligation to pass on the payment received to another person).

La riduzione e/o l’azzeramento totale dalla ritenuta alla fonte spetta solo e soltanto nei confronti dell’effettivo beneficiario del reddito (dividendo, interesse, royalties). Di contro, i benefici non possono essere usufruiti dal soggetto che agisce solo in qualità di mero fiduciario, agente, intermediario (nelle ipotesi appunto delle c.d. conduit companies).

Altre clausole antiabuso nei modelli di convenzione contro le doppie imposizioni

Come specificato nel commentario OCSE al modello di Convenzione, vi è la possibilità per gli Stati di adottare anche altre strategie antiabuso, aventi tutte quali finalità ultima la disincentivazione delle pratiche di treaty shopping. In pratica, si tratta delle seguenti clausole che è possibile trovare all’interno delle convenzioni stipulate dai singoli paesi:

- “abstinence approach”, ovvero la mancata stipula di Convenzioni con i Paesi che offrono regimi fiscali privilegiati, idonei a generare distorsioni in ambito internazionale;

- “exclusion approach”, prevedendo apposite clausole che escludono dai benefici convenzionali i soggetti residenti che, in base alla normativa interna, nel Paese di residenza godono di regimi fiscali vantaggiosi;

- “channel approach”, in base al quale all’interno della Convenzione viene prevista espressamente l’esclusione dai benefici per quei soggetti che percepiscono determinati redditi e, a loro volta, li trasferiscono in tutto o in parte a residenti in Stati terzi, riducendo sostanzialmente, ovvero azzerando, la propria base imponibile;

- “subject to tax approach”, che condiziona l’accesso ai benefici convenzionali all’effettivo assoggettamento a tassazione dei redditi nello Stato in cui risiede il soggetto percettore;

- “bona fide approach”, in base al quale viene richiesta la preliminare verifica di due requisiti indispensabili, ovvero che la società percettrice risulti l’effettiva beneficiaria dei redditi generati e distribuiti e che l’adozione di tale schema sia supportato da valide ragioni economiche e commerciali;

- “look through approach”, in base al quale i benefici derivanti dall’applicazione delle Convenzioni vengono riconosciuti alle società residenti in uno Stato firmatario solo se, e nella misura in cui, le stesse risultino possedute da soggetti residenti in tale Stato. Assume rilievo non tanto la residenza fiscale della società, quanto il domicilio fiscale dei soci.

Quest’ultimo approccio è proprio quello che riguarda la clausola del beneficiario effettivo che abbiamo visto precedentemente. Un’altra clausola antiabuso di carattere generale è la c.d. “Limitation on benefits clause” (LOB). Questa si sostanzia nella previsione di un sistema di norme atto a “qualificare” i soggetti che possono usufruire dei benefici convenzionali, sottoponendoli ad una serie di test anti treaty shopping, con l’obiettivo di riservare l’utilizzo delle norme convenzionali a coloro i quali risultano effettivamente residenti negli Stati firmatari.

Ambito giuridico di riferimento (interessi e canoni)

L’articolo 26-quater, DPR n. 600/1973, introdotto dal D.Lgs. n. 143/2005 (in recepimento della Direttiva 2003/49/CE c.d. direttiva “Interessi-Canoni”), prevede l’esenzione dalle imposte sugli interessi e sui canoni (royalties) corrisposti nei confronti di soggetti residenti in Stati membri dell’Unione Europea a condizione, tra l’altro, che il soggetto estero percipiente sia il beneficiario effettivo degli interessi e/o dei canoni. In particolare, la norma in esame attua la delega contenuta nella Legge n. 306/2003 che ha recepito la Direttiva 2003/49/CE (la c.d. direttiva “interessi-canoni”) con cui il Consiglio Affari economici e finanziari ha stabilito, l’eliminazione delle imposte sui pagamenti di interessi e di canoni effettuati tra società consociate di Stati membri diversi, nonché tra stabili organizzazioni di tali società.

Casi di non esenzione da ritenuta

Di contro, qualora non si possiedono i requisiti per applicare l’esenzione dalla ritenuta alla fonte prevista dal citato articolo 26-quater, DPR n. 600/1973:

- Ai sensi dell’articolo 26, comma 1, DPR n. 600/1973, gli interessi, i premi e gli altri frutti di obbligazioni e titoli similari corrisposti a non residenti, anche se conseguiti nell’esercizio di imprese commerciali, sono assoggettati alla ritenuta a titolo di imposta del 26%;

- Ai sensi dell’articolo 26, comma 5, DPR n. 600/1973, i soggetti indicati nel comma 1, articolo 23, (ossia gli enti o le società), devono operare una ritenuta del 26% a titolo di acconto, con obbligo di rivalsa, sui redditi di capitale da essi corrisposti, diversi da quelli indicati nei commi precedenti e da quelli per i quali sia prevista l’applicazione di altra ritenuta alla fonte o di imposte sostitutive delle imposte sui redditi.

Qualora i percipienti non sono residenti nel territorio dello Stato o stabili organizzazioni di soggetti non residenti la predetta ritenuta è applicata a titolo d’imposta ed è operata anche sui proventi conseguiti nell’esercizio d’impresa commerciale.

La predetta ritenuta è operata anche sugli interessi e altri proventi dei prestiti di denaro corrisposti a stabili organizzazioni estere di imprese residenti, non appartenenti all’impresa erogante, e si applica a titolo d’imposta sui proventi che concorrono a formare

il reddito di soggetti non residenti e a titolo d’acconto, in ogni altro caso.

Royalties per diritto di autore

Infine, in caso di royalties (canoni), i compensi percepiti per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi d’impresa nonché di processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico (di cui all’articolo 23, comma 2, lettera c), di cui al D.P.R. 917/1986), corrisposti a non residenti sono soggetti a una ritenuta del 30% a titolo di imposta sulla parte imponibile del loro ammontare (articolo 25, comma 4, DPR n. 600/1973). Questo sempre al fine di evitare comportanti di treaty shopping.

Ambito giuridico di riferimento previsto in tema di dividendi

Il trattamento fiscale dei dividendi previsto dalla Direttiva 90/435/CE (c.d. Direttiva Madre-Figlia), corrisposti da società fiscalmente residenti a società o enti controllanti, residenti in un Stato membro dell’Unione Europea, è disciplinato dall’articolo 27-bis, DPR n. 600/1973.

Con lo scopo di eliminare la doppia imposizione economica e giuridica sui dividendi distribuiti da “società figlie” a “società madri”, entrambe residenti ai fini fiscali in diversi Stati membri dell’Unione Europea, la citata Direttiva madre-figlia prevede 2 modalità di applicazione della ritenuta alla fonte sui dividendi erogati nei confronti di società estere:

- Il regime del rimborso (ex articolo 27-bis, comma 1, DPR n. 600/1973). In questo caso il soggetto residente in Italia, alle condizioni previste per l’applicazione della Direttiva madre-figlia, deve operare la ritenuta alla fonte a titolo di imposta nella misura indicata nell’articolo 27, comma 3-ter, DPR n. 600/1973 (1,20%). Successivamente, il soggetto non residente che ha percepito i dividendi, potrà richiedere il rimborso della ritenuta subita;

- Il regime dell’esenzione (articolo 27-bis, comma 3, DPR n. 600/1973). In tale circostanza il soggetto residente, al verificarsi delle condizioni previste per l’applicazione della Direttiva madre-figlia, su richiesta del soggetto non residente non opera la ritenuta alla fonte a titolo di imposta nella misura indicata nell’articolo 27, comma 3-ter, DPR n. 600/1973.

La Direttiva madre-figlia non contiene un esplicito richiamo alla clausola del beneficiario effettivo. Tuttavia, l’articolo 1, § 2, della Direttiva madre-figlia rende comunque operante “l’applicazione di disposizioni nazionali o convenzionali necessarie per evitare le frodi e gli abusi”.

Disposizione antielusiva interna sul treaty shopping

Per tale motivo il Legislatore ha introdotto, nall’articolo 26, comma 2, lettera b), Legge n. 122/2016 una disposizione antielusiva. Quindi, in attuazione della Direttiva 2015/121 UE del Consiglio, del 27 gennaio 20157, le disposizioni antielusive in tema di dividendi sono disciplinate nel nostro ordinamento nazionale con l’eventuale applicazione dell’articolo 10-bis, Legge n. 212/2000 (recante la nuova disciplina dell’abuso del diritto e dell’elusione fiscale).

Anche in tale circostanza, qualora non si renda applicabile l’esenzione dalla ritenuta alla fonte prevista dal citato articolo 27-bis, comma 3, DPR n. 600/1973:

- In ambito extra UE, ai sensi dell’articolo 27, comma 3, DPR n. 600/1973, la ritenuta è operata a titolo di imposta e con l’aliquota del 26% sugli utili corrisposti a soggetti non residenti nel territorio dello Stato;

- In ambito UE, ai sensi dell’articolo 27, comma 3-ter, DPR n. 600/1973, la ritenuta è operata a titolo di imposta e con l’aliquota dell’1,20% sugli utili corrisposti alle società e agli enti soggetti a un’imposta sul reddito delle società negli Stati membri dell’Unione Europea e negli Stati aderenti all’Accordo sullo spazio economico europeo che sono inclusi nella lista di cui al decreto del Mef emanato ai sensi dell’articolo 168-bis, di cui al DPR n. 917/1986.

Treaty shopping e certificazione di residenza

In tema di beneficiario effettivo il panorama giurisprudenziale di riferimento a livello internazionale, ha dato risalto alla sufficienza probatoria del certificato fiscale esibito da parte del soggetto estero che percepisce i flussi reddituali. In particolare, sulla base di un consolidato orientamento espresso da parte dei giudici di merito, per provare la qualifica di beneficiario effettivo per l’esenzione da ritenuta sui flussi reddituali sarebbe sufficiente esibire la certificazione di residenza nello Stato comunitario. Infatti, eventuali oneri aggiuntivi richiesti dall’Amministrazione finanziaria italiana non possono essere ritenuti obbligatori, compresa la prova sulla data certa della documentazione. Ciò posto, saranno di seguito illustrate, alcune sentenze emesse nel tempo, con particolare riferimento ai criteri che determinano lo status di beneficiario effettivo. In tal senso vedasi la sentenza n. 28/2012 della CTR di Torino, la sentenza n. 2897/2015 CTR Milano, la sentenza n. 9819/1/2015 CTP Milano, la sentenza n. 27113/2016 della Corte di Cassazione.

La situazione attuale

Il report del 24 marzo 2020, denominato “Prevention of Treaty Abuse Second Peer Review Report on treatyShopping – Prevention of Treaty Abuse”, indica i progressi che i Paesi membri dell’Inclusive Framework hanno raggiunto in relazione all’implementazione, all’interno dei trattati, delle misure di adeguamento allo standard minimo previsto dall’Action 6 del progetto BEPS. Questo documento si pone in continuità con una serie di attività e progetti, ormai risalenti, posti in essere dall’OCSE per contrastare i fenomeni negativi strettamente correlati alla globalizzazione dell’economia la quale, con l’internazionalizzazione delle imprese, ha creato nuovi scenari in grado, tanto di influire positivamente sullo sviluppo del commercio, quanto di incidere negativamente sulla potestà impositiva degli Stati.

È, perciò, in tale contesto che si pone il progetto OCSE denominato BEPS (Base Erosion and Profit shifting), il quale rappresenta la risposta della comunità internazionale alle strategie di pianificazione fiscale aggressiva poste in essere da numerose imprese multinazionali al fine di usufruire di benefici e vantaggi fiscali dovuti allo spostamento dei profitti verso giurisdizioni con pressione fiscale ridotta o nulla. Si tratta, in buona sostanza, di un pacchetto di misure riguardanti diversi ambiti tra cui, appunto, il tema relativo all’abuso dei trattati e quello concernente il treaty shopping.

In via generale, dunque, il progetto BEPS si propone di fornire soluzioni affinché gli Stati possano eliminare le differenze che esistono nelle norme di fiscalità internazionale e che consentono ai profitti delle società di scomparire del tutto o di essere trasferiti in maniera artificiosa verso giurisdizioni favorevoli. Proprio in questo senso è stato istituito il gruppo denominato Inclusive Framework on BEPS Implementation, il quale mira ad assicurare l’applicazione delle misure individuate all’interno del progetto BEPS, per quanto riguarda le pratiche fiscali dannose. Sul punto consiglio di leggere le varie pubblicazioni dei c.d. peer review process, ovvero i

documenti di aggiornamento al fine di comprendere a che punto si trovano i progressi dell’OCSE sul tema.

Conclusioni

Come è stato illustrato, il treaty shopping e l’esatta individuazione del beneficiario effettivo, sono argomenti di centrale importanza nel panorama internazionale di riferimento. In un contesto dove la concorrenza internazionale a livello fiscale dei vari paesi si sta intensificando è necessario riuscire a distinguere le operazioni effettuate con valida ragione economica dalle operazioni di puro artificio al solo scopo di sfruttare le asimmetrie delle convenzioni internazionali. Quest’ultime operazioni sono sicuramente da condannare in quanto effettuate senza alcuna valida ragione ed al solo scopo di eludere la normativa a vantaggio del beneficiario dei flussi reddituali.

Sul punto, la prassi OCSE, nello spirito di contrastare fenomeni di pianificazione fiscale aggressiva (disconoscendo i benefici convenzionali non spettanti) ha fornito, in chiave interpretativa, interessanti spunti necessari a individuare il beneficiario effettivo dei flussi reddituali. Per questo motivo occorre valutare attentamente le strutture di puro artificio localizzate all’estero disconoscendo, ai sensi dell’articolo 10-bis, Legge n. 212/2000, gli indebiti vantaggi tributari ottenuti nelle ipotesi di elusione fiscale e abuso del diritto transnazionale. Inoltre, occorre tenere in considerazione gli obblighi fiscali di comunicazione collegati al progetto DAC 6 dell’OCSE oggetto di approfondimento in altri articoli.

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.