Il calendario fiscale 2026 è lo strumento ufficiale che riepiloga le date esatte in cui i contribuenti (privati, liberi professionisti e imprese) devono provvedere al versamento delle imposte (IVA, IRPEF, IRES, IMU) e all’invio telematico delle dichiarazioni all’Agenzia delle Entrate, al fine di garantire la regolarità tributaria ed evitare sanzioni amministrative.

Il calendario fiscale 2026 rappresenta la bussola essenziale per privati, liberi professionisti e imprese per navigare in sicurezza tra gli obblighi tributari dell’anno. Che si tratti di presentare il Modello 730, versare l’IMU, oppure gestire le più complesse scadenze IVA e INPS, rispettare le date fissate dall’Agenzia delle Entrate è fondamentale per garantire la propria regolarità ed evitare pesanti sanzioni. Questa guida offre una mappatura completa di tutti gli appuntamenti fiscali del 2026 per ogni categoria di contribuente, arricchita da consigli strategici degli esperti su come pianificare i flussi di cassa e sopravvivere ai cosiddetti ‘mesi neri’ del Fisco, proteggendo la liquidità e la continuità del proprio business.

Indice degli argomenti

- Le scadenze fiscali 2026 per i privati e i lavoratori dipendenti

- Il calendario fiscale 2026 per le partite IVA in regime forfettario

- Scadenze fiscali 2026 per imprese e professionisti in regime ordinario

- Come gestire la liquidità aziendale nei “mesi neri” del Fisco

- Il calendario fiscale 2026 mese per mese (le guide di dettaglio)

- Consulenza fiscale online

- Domande frequenti

Le scadenze fiscali 2026 per i privati e i lavoratori dipendenti

Il calendario fiscale coinvolge attivamente anche i privati cittadini, i pensionati e i lavoratori dipendenti. Questi soggetti devono rispettare scadenze rigide per dichiarare i propri redditi e versare le imposte patrimoniali. Mancare questi appuntamenti comporta l’applicazione immediata di sanzioni. Rispettare le date ottimali accelera invece l’accredito dei rimborsi fiscali spettanti.

Modello 730/2026: scadenze per l’invio telematico e i rimborsi

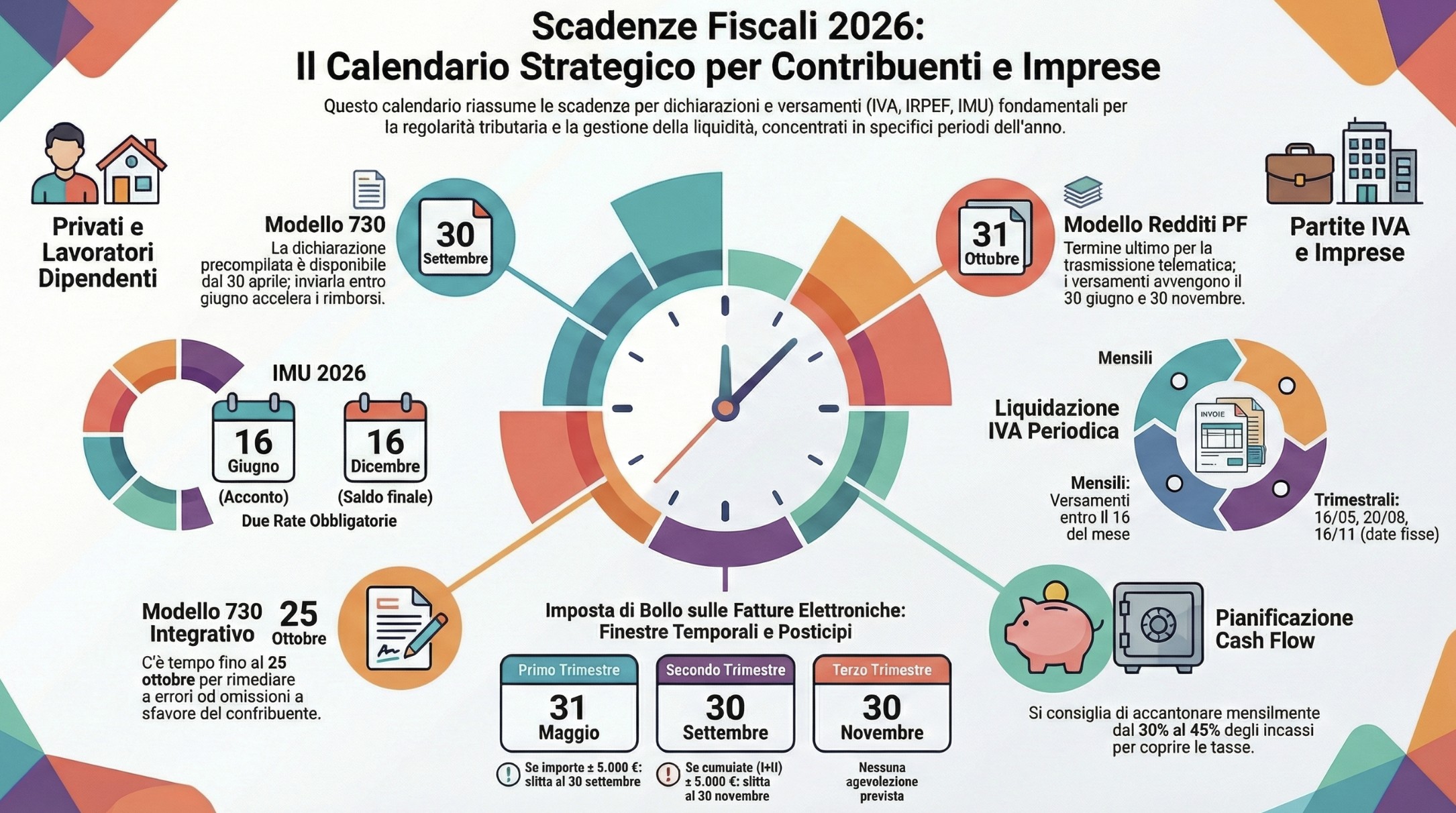

Il Modello 730 è la dichiarazione dei redditi semplificata dedicata a dipendenti e pensionati. La scadenza ultima per la presentazione in via telematica all’Agenzia delle Entrate è fissata al 30 settembre 2026.

L’Agenzia delle Entrate mette a disposizione la dichiarazione precompilata a partire dal 30 aprile. Da questa data, il contribuente può verificare, confermare o modificare i dati inseriti. Affidare la pratica a un CAF o a un professionista abilitato vincola l’invio a un calendario frazionato. Questo scadenzario dipende dalla data di consegna dei documenti da parte del contribuente.

Le finestre di trasmissione all’Agenzia delle Entrate sono le seguenti:

- 15 giugno 2026: invio per le dichiarazioni consegnate entro il 31 maggio.

- 29 giugno 2026: invio per i modelli elaborati dal 1° al 20 giugno.

- 23 luglio 2026: invio per le pratiche gestite dal 21 giugno al 15 luglio.

- 15 settembre 2026: invio per i documenti consegnati dal 16 luglio al 31 agosto.

- 30 settembre 2026: termine assoluto per le dichiarazioni presentate a settembre.

In caso di errori od omissioni a sfavore del contribuente, è possibile rimediare. Il termine per presentare il Modello 730 integrativo è fissato al 25 ottobre 2026.

Nella nostra pratica professionale quotidiana notiamo un errore ricorrente: l’invio tardivo della dichiarazione a credito. Consigliamo sempre di chiudere e trasmettere il Modello 730 entro i primissimi giorni di giugno. Questa tempestività garantisce l’accredito del rimborso IRPEF direttamente nella busta paga di luglio.

Il pagamento dell’IMU 2026: le scadenze di acconto e saldo

L’Imposta Municipale Unica (IMU) è dovuta da tutti i proprietari di beni immobili diversi dall’abitazione principale. Il versamento avviene esclusivamente tramite modello F24. La normativa fiscale impone il pagamento in due rate distinte.

La prima rata a titolo di acconto scade il 16 giugno 2026. L’importo da versare corrisponde al 50% dell’imposta totale calcolata e versata l’anno precedente.

La seconda rata a titolo di saldo scade il 16 dicembre 2026. Il calcolo di questa tranche non è una semplice replica dell’acconto. Il saldo richiede il ricalcolo dell’imposta sull’intero anno utilizzando le nuove aliquote deliberate dal proprio Comune. I municipi devono pubblicare queste delibere sul sito del Dipartimento delle Finanze del MEF entro il 28 ottobre di ciascun anno. In assenza di una pubblicazione aggiornata, il contribuente applica le aliquote dell’anno precedente. Un calcolo approssimativo del saldo genera inevitabilmente l’emissione di un avviso di accertamento.

Il calendario fiscale 2026 per le partite IVA in regime forfettario

I contribuenti in regime forfettario beneficiano di importanti semplificazioni contabili. Nonostante l’esclusione dagli adempimenti IVA periodici, le scadenze legate all’imposta sostitutiva e ai contributi previdenziali richiedono massima attenzione. Organizzare la liquidità per questi appuntamenti è indispensabile per non accumulare debiti con l’Erario e con l’INPS.

Modello Redditi PF: le date esatte per il saldo e gli acconti

I titolari di partita IVA devono presentare la dichiarazione dei redditi tramite il Modello Redditi Persone Fisiche (PF). La trasmissione telematica deve avvenire tra il 15 aprile e il 31 ottobre dell’anno successivo a quello di chiusura del periodo di imposta. La data ultima per l’invio del Modello Redditi PF 2026 (sui redditi 2025) è quindi fissata al 31 ottobre 2026.

Il versamento delle imposte segue un doppio binario temporale. Il 30 giugno 2026 i forfettari devono versare il saldo dell’imposta sostitutiva relativa al 2025 e il primo acconto per l’anno 2026. Il primo acconto corrisponde al 50% dell’imposta calcolata sull’anno precedente. Il secondo acconto, pari al restante 50%, scade il 30 novembre 2026.

Il termine del 30 giugno prevede una flessibilità di legge. È possibile posticipare il versamento al 30 luglio applicando una maggiorazione dello 0,40% a titolo di interesse. Nella nostra pratica professionale di consulenza, vediamo molti imprenditori abusare di questa proroga. La sconsigliamo vivamente: trasla semplicemente il problema di un mese aumentando il carico tributario complessivo senza risolvere il deficit di liquidità strutturale dell’azienda.

I contributi INPS: scadenze per Gestione Separata e Artigiani/Commercianti

Il pagamento dei contributi previdenziali INPS varia drasticamente in base all’inquadramento della partita IVA. I professionisti senza cassa iscritti alla Gestione Separata INPS versano i contributi esclusivamente in percentuale sul reddito effettivo. Le scadenze della Gestione Separata coincidono esattamente con quelle fiscali: saldo e primo acconto il 30 giugno, secondo acconto il 30 novembre.

Gli iscritti alla Gestione Artigiani e Commercianti INPS affrontano un calendario molto più frammentato. Questi contribuenti devono versare i contributi fissi trimestrali (il cosiddetto “minimale”) indipendentemente dal reddito prodotto nell’anno. Le quattro rate fisse scadono rispettivamente il 16 maggio, il 20 agosto, il 16 novembre e il 16 febbraio dell’anno successivo. Se il reddito dell’artigiano o del commerciante supera la soglia minimale INPS, scatta il versamento dei contributi a percentuale sulla quota eccedente. Questi contributi eccedenti si pagano in coincidenza con le imposte sui redditi, ovvero il 30 giugno e il 30 novembre.

Caso pratico per un forfettario

Un consulente marketing (Gestione Separata) in regime forfettario al 5% ha generato un fatturato di 40.000 euro nel 2025. Applicando il coefficiente di redditività del 78%, il reddito imponibile ammonta a 31.200 euro. Il 30 giugno 2026 questo professionista subisce il picco di massima uscita finanziaria dell’anno.

Deve versare in un’unica soluzione: il saldo dell’imposta sostitutiva 2025 (1.560 euro), il primo acconto imposta 2026 (780 euro), il saldo INPS 2025 (circa 8.136 euro) e il primo acconto INPS 2026 (3.254 euro). L’esborso totale a giugno ammonta a 13.730 euro. Saltare questa scadenza per carenza di liquidità blocca immediatamente il rilascio del DURC regolare, impedendo al professionista di lavorare con la Pubblica Amministrazione o di incassare fatture da aziende strutturate.

Scadenze fiscali 2026 per imprese e professionisti in regime ordinario

I soggetti sottoposti al regime ordinario affrontano l’impianto sanzionatorio e dichiarativo più complesso dell’intero sistema tributario. Società di capitali (come le SRL), società di persone e liberi professionisti non forfettari devono gestire flussi di cassa costanti per adempiere agli obblighi mensili o trimestrali. La corretta mappatura di queste scadenze previene l’accumulo di sanzioni per omesso versamento e blocchi operativi del cassetto fiscale.

La liquidazione IVA: le date per i versamenti mensili, trimestrali e il saldo annuale

La liquidazione dell’Imposta sul Valore Aggiunto (IVA) rappresenta l’adempimento finanziario più frequente. I contribuenti con liquidazione mensile devono versare l’imposta entro il giorno 16 del mese successivo a quello di riferimento. I contribuenti con opzione trimestrale effettuano il pagamento entro il 16 del secondo mese successivo al trimestre concluso (le date canoniche sono il 16 maggio, 20 agosto e 16 novembre). Il saldo IVA annuale richiede invece il versamento entro il 16 marzo dell’anno successivo.

L’obbligo dichiarativo segue scadenze diverse dai versamenti. La dichiarazione annuale IVA relativa all’anno precedente deve essere trasmessa telematicamente nel periodo compreso tra il 1° febbraio e il 30 aprile.

Il legislatore prevede una soglia di tolleranza per i versamenti periodici. Se l’importo dell’IVA da versare per un determinato periodo risulta inferiore a 100 euro, il contribuente non effettua il pagamento immediato. L’importo viene posticipato e cumulato con le liquidazioni dei mesi successivi. Indipendentemente dal raggiungimento della soglia di 100 euro, tutti i versamenti Iva sospesi nei mesi da gennaio a novembre devono essere obbligatoriamente regolarizzati entro il 16 dicembre dello stesso anno fiscale.

Ritenute d’acconto, Modello 770 e Certificazione Unica (CU)

Le imprese operano formalmente in veste di sostituti d’imposta. Esse trattengono una quota fiscale dai compensi erogati a dipendenti o professionisti per versarla direttamente allo Stato. Le ritenute fiscali devono essere pagate tramite modello F24 entro il 16 del mese successivo al pagamento della fattura o all’erogazione della retribuzione.

Anche per le ritenute si applica il limite di esonero temporaneo di 100 euro. Il versamento può essere legittimamente posticipato al mese seguente se l’importo non supera tale tetto. Esiste però una rigida eccezione di fine anno. Le ritenute operate nel mese di dicembre devono sempre essere versate entro il 16 gennaio dell’anno successivo, a prescindere dall’importo accumulato.+1

Entro il 16 marzo 2026, il sostituto d’imposta deve rilasciare e trasmettere la Certificazione Unica (CU) relativa ai redditi da lavoro dipendente. La trasmissione delle CU riguardanti i lavoratori autonomi scade invece il 31 marzo 2026. L’intero flusso delle ritenute operate nell’anno confluisce infine nel Modello 770. Questo documento riepilogativo deve essere inviato telematicamente all’Agenzia delle Entrate entro il termine tassativo del 31 ottobre.

L’imposta di bollo sulle fatture elettroniche: le 4 finestre temporali

Le fatture elettroniche esenti IVA per importi superiori a 77,47 euro richiedono l’applicazione dell’imposta di bollo virtuale da 2 euro. L’Agenzia delle Entrate calcola automaticamente l’importo totale dovuto analizzando i file XML transitati nel Sistema di Interscambio (SDI). Il versamento avviene tramite F24 o addebito su conto corrente con cadenza trimestrale. In caso di importi modesti, il legislatore agevola la liquidità aziendale permettendo il rinvio accorpato dei pagamenti.

Tabella riepilogativa: scadenze imposta di bollo 2026

| Trimestre di riferimento | Scadenza ordinaria | Condizione per il posticipo | Scadenza posticipata |

| Primo Trimestre | 31 Maggio | Importo I Trim. ≤ 5.000 € | 30 Settembre |

| Secondo Trimestre | 30 Settembre | Importo cumulato (I+II) ≤ 5.000 € | 30 Novembre |

| Terzo Trimestre | 30 Novembre | Nessuna agevolazione prevista | – |

| Quarto Trimestre | 28 Febbraio 2027 | Nessuna agevolazione prevista | – |

Come gestire la liquidità aziendale nei “mesi neri” del Fisco

Il sistema tributario concentra la maggior parte degli oneri finanziari in specifici periodi dell’anno. Utilizzare un calendario fiscale non serve solo a ricordare le singole date all’ultimo minuto. Esso rappresenta lo strumento cardine per un’efficace pianificazione finanziaria preventiva. Una gestione oculata della liquidità evita il ricorso a costosi prestiti bancari emergenziali per pagare le tasse e garantisce la continuità operativa dell’impresa.

Pianificare i flussi di cassa per superare gli ingorghi di giugno e novembre

Il nostro sistema fiscale prevede numerosi appuntamenti durante l’anno, con una particolare concentrazione nei mesi di giugno, luglio e novembre. A giugno e luglio convergono i saldi delle imposte sui redditi dell’anno precedente, i primi acconti per l’anno in corso, le rate IMU e le ordinarie liquidazioni IVA. A novembre si abbatte sulle imprese il pesante macigno del secondo acconto delle imposte dirette (IRPEF/IRES) e dei contributi INPS.

Nella nostra pratica professionale di consulenza, vediamo regolarmente aziende chiudere l’anno in utile ma trovarsi sprovviste di cassa reale in questi esatti frangenti. La soluzione strategica fondamentale consiste nell’aprire un conto corrente aziendale separato, dedicato esclusivamente all’accantonamento fiscale. L’imprenditore deve trasferire mensilmente su questo conto una percentuale fissa degli incassi lordi (variabile tra il 30% e il 45%, a seconda del regime e dei margini). Questo “salvadanaio inaccessibile” garantisce la copertura totale dei modelli F24 estivi e autunnali senza intaccare il capitale circolante destinato ai fornitori.

Ravvedimento operoso: come rimediare se si salta una scadenza fiscale

La mancanza transitoria di liquidità può costringere l’imprenditore a saltare inevitabilmente una scadenza. L’ordinamento tributario offre uno strumento premiale per sanare spontaneamente questa omissione: il ravvedimento operoso. Questo istituto permette di regolarizzare i versamenti tardivi beneficiando di sanzioni percentuali fortemente ridotte rispetto a quelle irrogate in fase di accertamento d’ufficio.

La riduzione della sanzione è inversamente proporzionale al ritardo cumulato. Un versamento effettuato con pochissimi giorni di ritardo (il cosiddetto ravvedimento “sprint” o “breve”) comporta una maggiorazione economica minima. Il ravvedimento richiede la compilazione precisa del modello F24. Il contribuente deve indicare l’imposta originaria omessa, gli interessi legali calcolati al giorno e la sanzione ridotta, utilizzando gli appositi codici tributo distinti. Attendere in modo passivo la cartella esattoriale o l’avviso bonario dell’Agenzia delle Entrate annulla irreversibilmente qualsiasi beneficio sanzionatorio.

Il calendario fiscale 2026 mese per mese (le guide di dettaglio)

Per una gestione ottimale della liquidità, avere una visione annuale è fondamentale, ma l’operatività quotidiana richiede un focus specifico sulle singole scadenze a breve termine. Per supportarti nell’organizzazione mensile della tua Partita IVA o della tua azienda, i professionisti di Fiscomania redigono e aggiornano costantemente gli scadenzari di dettaglio.

Seleziona il mese di tuo interesse per approfondire tutte le date esatte, i codici tributo da utilizzare nei modelli F24 e le eventuali proroghe dell’ultim’ora approvate dall’Agenzia delle Entrate:

Calendario fiscale gennaio 2026

Calendario fiscale febbraio 2026

Calendario fiscale aprile 2026

Consulenza fiscale online

Gestire il calendario fiscale senza una pianificazione finanziaria adeguata espone la tua Partita IVA a pesanti sanzioni per ritardati o omessi versamenti. La concentrazione delle scadenze nei mesi estivi e autunnali richiede un monitoraggio preventivo dei flussi di cassa. Evita gli ingorghi di liquidità e metti al sicuro la continuità operativa del tuo business. I commercialisti e gli esperti di Fiscomania sono pronti ad affiancarti.

Domande frequenti

La scadenza ultima per la trasmissione telematica del Modello 730/2026 all’Agenzia delle Entrate è fissata al 30 settembre 2026. L’invio tramite CAF o professionisti segue invece un calendario frazionato in base alla data di consegna della documentazione da parte del contribuente, con finestre che partono da metà giugno.

Il versamento dell’Imposta Municipale Unica (IMU) avviene in due tranche obbligatorie. La prima rata a titolo di acconto scade il 16 giugno 2026. La seconda rata a titolo di saldo, che richiede l’eventuale conguaglio basato sulle nuove aliquote comunali, scade il 16 dicembre 2026.

I contribuenti mensili versano l’IVA entro il 16 del mese successivo. I contribuenti trimestrali pagano il 16 maggio, 20 agosto e 16 novembre. Il saldo IVA annuale scade per tutti il 16 marzo 2026. Se l’importo periodico dovuto è inferiore a 100 euro, il versamento slitta cumulandosi al mese successivo.