Chi è il sostituto d'imposta, quali soggetti lo diventano per legge, come funzionano le ritenute e le scadenze operative aggiornate al 2026.

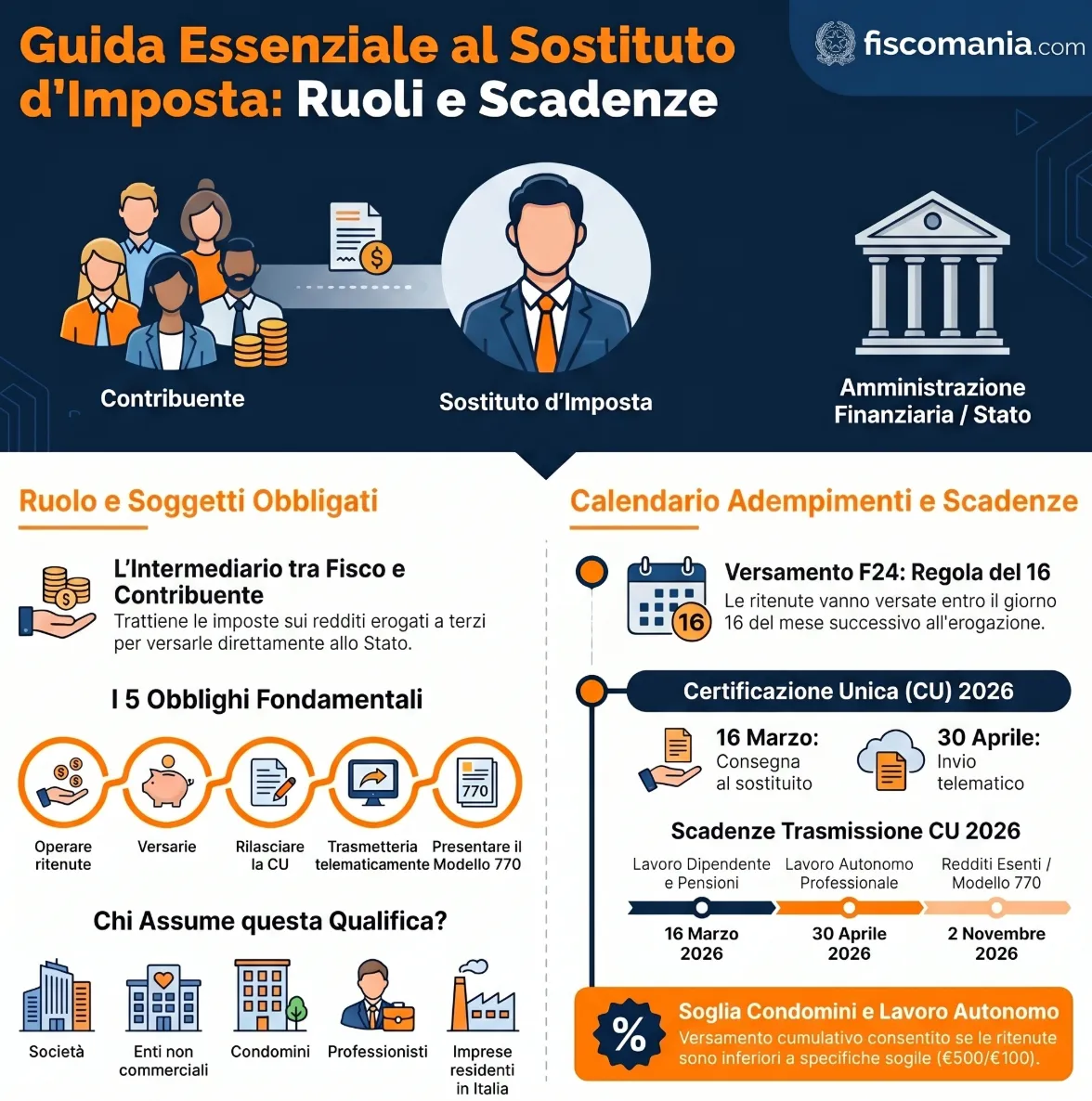

Il sostituto d’imposta è il soggetto obbligato per legge a trattenere le imposte sui redditi erogati e a versarle all’Erario al posto del contribuente. Datori di lavoro, banche, condomini e, in presenza di stabile organizzazione, anche soggetti esteri rientrano in questa categoria con obblighi, scadenze e responsabilità distinti.

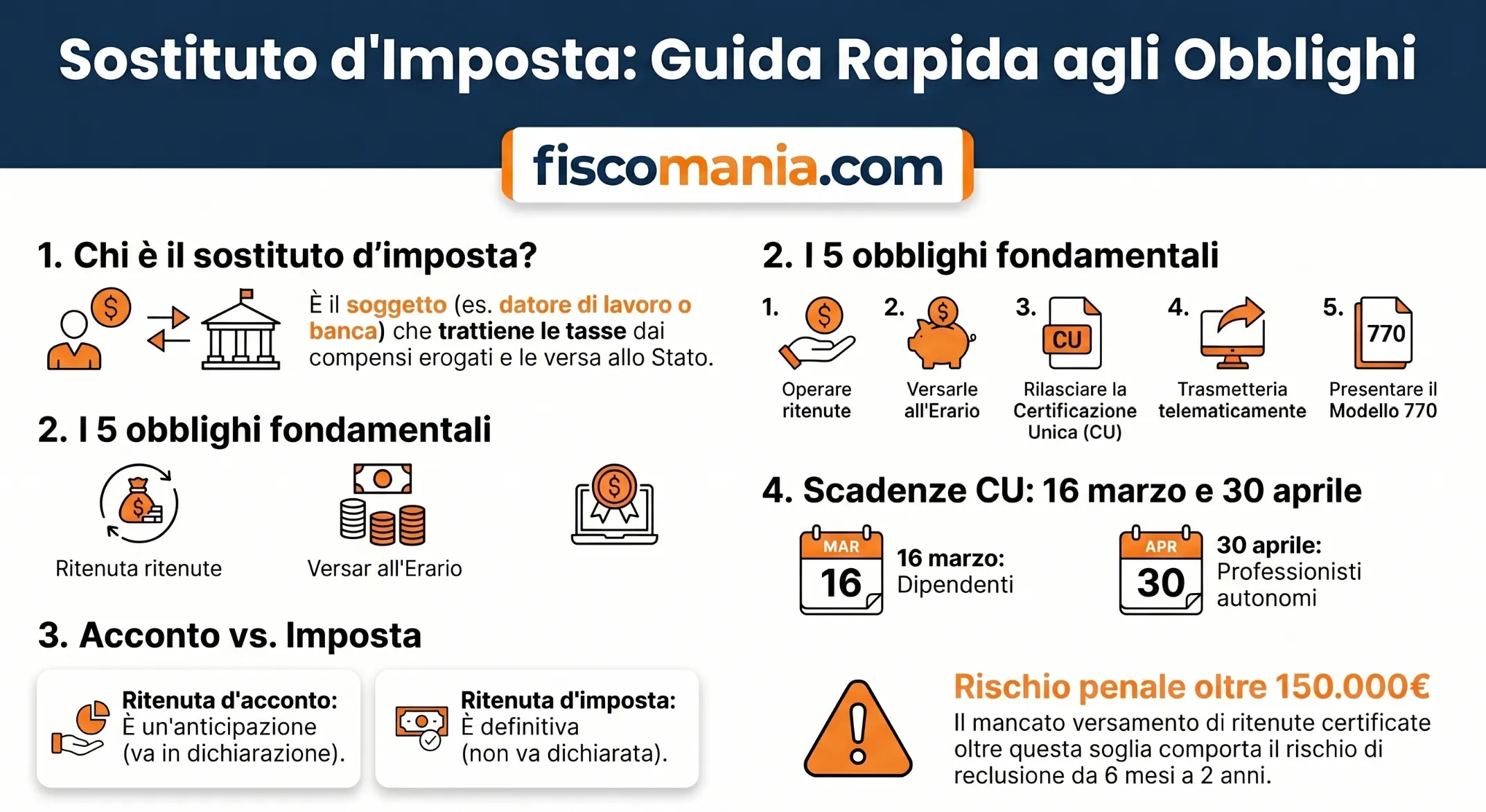

Il sostituto d’imposta è il soggetto che, per obbligo di legge, trattiene le imposte sui redditi erogati a terzi e le versa direttamente all’Erario al posto del contribuente. La definizione è contenuta nell’art. 64, co. 1 del DPR n. 600/1973. Il meccanismo opera attraverso la ritenuta alla fonte, a titolo d’acconto o d’imposta, e si accompagna agli obblighi di certificazione (CU) e dichiarazione (Modello 770) verso l’Agenzia delle Entrate.

Chi è il sostituto d’imposta: definizione normativa

Il sostituto d’imposta è il soggetto che, per obbligo di legge, si sostituisce al contribuente nei rapporti con l’Amministrazione finanziaria, trattenendo le imposte sui redditi erogati e versandole direttamente all’Erario. La definizione è contenuta nell’art. 64, co. 1 del DPR n. 600/1973, che qualifica come sostituto d’imposta “chi in forza di disposizioni di legge è obbligato al pagamento di imposte in luogo di altri, per fatti o situazioni a questi riferibili ed anche a titolo di acconto“.

Il meccanismo serve un duplice scopo: semplificare l’adempimento fiscale del contribuente-sostituito e garantire allo Stato una riscossione tempestiva e strutturata, riducendo il rischio di evasione alla fonte. Il datore di lavoro che trattiene l’IRPEF dallo stipendio mensile è l’esempio più diffuso, ma la figura si estende a una platea ben più ampia di soggetti, ciascuno con obblighi specifici.

Alla qualifica di sostituto d’imposta conseguono cinque obblighi principali:

- operare le ritenute previste, a titolo d’acconto o d’imposta;

- versare le ritenute all’Erario entro i termini stabiliti;

- rilasciare al soggetto sostituito la Certificazione Unica (CU);

- trasmettere telematicamente le CU all’Agenzia delle Entrate;

- presentare la dichiarazione del sostituto d’imposta tramite il Modello 770.

L’art. 64, co. 1 del DPR n. 600/1973 stabilisce inoltre che il sostituto deve esercitare la rivalsa sulla ritenuta operata, salvo che la legge non disponga diversamente in modo espresso, come avviene, ad esempio, per la ritenuta d’imposta sui premi e sulle vincite ai sensi dell’art. 30 del medesimo decreto.

Quali soggetti sono sostituti d’imposta per legge

L’elenco dei soggetti che assumono la qualifica di sostituto d’imposta è contenuto nell’art. 23, co. 1 del DPR n. 600/1973 ed è tassativo: non è possibile estenderlo per analogia, né un soggetto può autonomamente optare per questa qualifica al di fuori delle fattispecie previste. Lo ha ribadito l’Agenzia delle Entrate nella risposta a consulenza giuridica n. 10 del 15 luglio 2025, chiarendo che una persona fisica che agisce al di fuori di un’attività d’impresa commerciale, ad esempio un armatore privato di un’imbarcazione da diporto, non può qualificarsi come sostituto d’imposta e non è quindi tenuta ad operare ritenute sugli emolumenti corrisposti al personale di equipaggio.

I soggetti qualificati come sostituti d’imposta dalla norma sono:

| Categoria | Note |

|---|---|

| Società di capitali (SpA, SApA, Srl, cooperative, mutua assicurazione) | Residenti in Italia |

| Enti commerciali equiparati alle società di capitali | Residenti in Italia; oggetto esclusivo o principale commerciale |

| Enti non commerciali (inclusi Regioni, Province, Comuni) | Residenti in Italia |

| Associazioni non riconosciute, consorzi, aziende speciali | Incluse le organizzazioni non appartenenti ad altri soggetti |

| Condominio | C.M. 6.11.2000 n. 204/E |

| Società di persone (Ss, Snc, Sas), società di armamento, società di fatto | Residenti in Italia |

| Aziende coniugali (se attività esercitata in società fra coniugi) | Residenti in Italia |

| Persone fisiche esercenti imprese commerciali o agricole | Il mero possesso di beni non è sufficiente |

| Persone fisiche esercenti arti e professioni; associazioni professionali | Residenti in Italia |

| Amministrazioni dello Stato (anche con ordinamento autonomo) | |

| Curatori fallimentari e commissari liquidatori | |

| Commissari straordinari | Ris. AdE n. 161 del 16.6.2009; procedura ex D.L. n. 347/2003 |

| Curatori di eredità giacente (se nell’asse vi sono aziende) | Art. 5-ter DPR 322/98 |

| Eredi del de cuius che non proseguono l’attività | |

| Gruppi europei d’interesse economico (GEIE) | |

| Trust | Soggetti IRES ex art. 73 TUIR |

| Società ed enti non residenti; rappresentanti fiscali di soggetti non residenti | Solo in presenza di determinate condizioni — vedi sezione dedicata |

I contribuenti in regime forfetario

I soggetti in regime forfetario ex L. n. 190/2014 non sono tenuti a operare le ritenute alla fonte, con una eccezione rilevante introdotta dal D.L. n. 34/2019: dall’1 gennaio 2019 restano obbligati ad applicare le ritenute sui redditi di lavoro dipendente e assimilati di cui agli artt. 23 e 24 del DPR n. 600/1973.

Per tutte le altre tipologie di compensi erogati, lavoro autonomo, provvigioni, redditi di capitale, il forfetario non è obbligato ad operare la ritenuta. L’Agenzia delle Entrate ha però chiarito, con la circolare n. 9 del 10 aprile 2019 (§ 4.2), che il forfetario ha la facoltà di farlo, e che questo comportamento non costituisce un’uscita implicita dal regime agevolato. In pratica: un forfetario che corrisponde compensi a un lavoratore autonomo può scegliere se operare o meno la ritenuta, senza che la scelta in sé incida sul mantenimento del regime.

Questo crea un elemento di attenzione operativa nei rapporti tra committenti forfetari e professionisti: il professionista che riceve un compenso senza ritenuta dovrà gestire autonomamente il proprio debito IRPEF in sede di dichiarazione dei redditi, senza poter scomputare ritenute d’acconto.

I soggetti non residenti: quando scatta l’obbligo

La questione si complica quando il soggetto erogatore di redditi è una società o un ente non residente in Italia. Pur rientrando formalmente nell’elenco dell’art. 23, co. 1 del DPR n. 600/1973, i soggetti non residenti non acquisiscono automaticamente la qualifica di sostituto d’imposta. La discriminante è la presenza o assenza di una stabile organizzazione in Italia ai sensi dell’art. 162 del TUIR e delle Convenzioni internazionali contro le doppie imposizioni.

L’Agenzia delle Entrate ha elaborato nel tempo una posizione articolata sul punto, espressa in diverse risoluzioni e risposte ad interpello. Di seguito la logica decisionale applicabile:

Soggetto non residente: è sostituto d’imposta?

Il soggetto non residente eroga redditi a soggetti che li producono in Italia.

PASSO 1 — Ha una stabile organizzazione in Italia?

→ SÌ: Il soggetto non residente è sostituto d’imposta a tutti gli effetti, con tutti gli obblighi conseguenti (ritenute, CU, Modello 770). Gli adempimenti decorrono dalla costituzione della stabile organizzazione, senza necessità di regolarizzare il periodo precedente (interpello n. 449/2021).

→ NO: Vai al Passo 2.

PASSO 2 — È soggetto a tassazione in Italia per redditi ivi prodotti (ex artt. 23, 151 e 153 TUIR)?

→ SÌ (es. titolare di redditi fondiari, di capitale o redditi diversi prodotti in Italia, con obbligo di dichiarazione dei redditi in Italia): Il soggetto è comunque sostituto d’imposta limitatamente a queste fattispecie reddituali.

→ NO (soggetto privo di stabile organizzazione e non titolare di redditi prodotti in Italia): Il soggetto non è sostituto d’imposta. Ha tuttavia la facoltà di operare le ritenute alla fonte; in tal caso è tenuto agli adempimenti conseguenti — rilascio CU e presentazione del Modello 770 (interpello n. 297/2021).

Società fiduciaria non residente: è comunque obbligata a presentare il Modello 770 per comunicare i dati degli effettivi beneficiari dei redditi derivanti da partecipazioni intestate fiduciariamente (ris. AdE n. 201 del 19.5.2008).

Ambasciate, consolati e altri casi esclusi

Le rappresentanze estere, Ambasciate e Consolati, non sono sostituti d’imposta e non sono tenute ad operare le ritenute, nemmeno sulle retribuzioni corrisposte ai dipendenti assunti localmente in Italia. Si tratta di un’esclusione che non risulta dalla norma in modo esplicito ma è consolidata nella prassi amministrativa e rilevante nei rapporti di lavoro con personale italiano alle dipendenze di rappresentanze diplomatiche straniere: in questi casi il lavoratore è privo di un sostituto e deve gestire autonomamente i propri obblighi dichiarativi, presentando il Modello 730 senza sostituto oppure il Modello Redditi PF.

Ritenuta a titolo d’acconto e ritenuta a titolo d’imposta

Una volta chiarito chi è obbligato ad operare le ritenute, è necessario distinguere la natura giuridica della ritenuta stessa, perché le conseguenze per il contribuente-sostituito sono profondamente diverse. Il DPR n. 600/1973 prevede due regimi distinti: la sostituzione a titolo d’acconto e la sostituzione a titolo d’imposta.

| Elemento | Ritenuta a titolo d’acconto | Ritenuta a titolo d’imposta |

|---|---|---|

| Definizione | Anticipazione parziale dell’imposta dovuta dal sostituito | Prelievo definitivo che esaurisce l’obbligazione tributaria |

| Denominazione alternativa | Sostituzione impropria | Sostituzione a titolo definitivo |

| Obbligo dichiarativo del sostituito | Sì — il reddito va indicato in dichiarazione; la ritenuta subita si scomputa dall’imposta lorda | No — il prelievo alla fonte è definitivo; il reddito non va dichiarato |

| Imposta di riferimento | Generalmente IRPEF; in alcuni casi IRES | Aliquota fissa prestabilita dalla norma |

| Principali applicazioni | Redditi di lavoro dipendente e assimilati; redditi di lavoro autonomo; provvigioni | Interessi e redditi di capitale (artt. 26 e 26-quinquies DPR 600/73); dividendi (art. 27); premi e vincite (art. 30); compensi a non residenti (artt. 24 co. 1-ter e 25 co. 2) |

| Effetto sul sostituito | Possibile conguaglio a debito o a credito in sede di dichiarazione | Nessun conguaglio — l’imposta è assolta definitivamente alla fonte |

La distinzione ha rilevanza pratica immediata. Un lavoratore dipendente subisce ritenute a titolo d’acconto: l’IRPEF trattenuta mensilmente dal datore di lavoro è un’anticipazione, e il conguaglio finale, operato dal sostituto in sede di dichiarazione o dal lavoratore tramite Modello 730, può generare un rimborso o un debito residuo. Un risparmiatore che percepisce interessi su un conto corrente subisce invece una ritenuta a titolo d’imposta al 26%: la banca versa definitivamente l’imposta all’Erario e il contribuente non ha alcun ulteriore obbligo dichiarativo su quel reddito.

La rivalsa è obbligatoria per legge in entrambi i casi, salvo deroga espressa: il sostituto d’imposta deve recuperare dal sostituito l’importo della ritenuta operata. Le eccezioni più rilevanti riguardano alcune ritenute a titolo d’imposta, come quelle sui premi e sulle vincite, per le quali l’art. 30 del DPR n. 600/1973 prevede che la rivalsa sia facoltativa.

Le scadenze di versamento delle ritenute

Il versamento delle ritenute all’Erario avviene tramite modello F24, ai sensi dell’art. 17 del D.Lgs. n. 241/1997. La regola generale, stabilita dagli artt. 8, co. 1, n. 1 del DPR n. 602/1973 e 18 del D.Lgs. n. 241/1997, fissa la scadenza entro il giorno 16 del mese successivo a quello in cui le ritenute sono state operate. Questa regola subisce però deroghe rilevanti in funzione della tipologia di reddito erogato.

| Tipologia di reddito | Scadenza versamento | Riferimento normativo |

|---|---|---|

| Redditi di lavoro dipendente e assimilati | Giorno 16 del mese successivo | Art. 8 co. 1 n. 1 DPR 602/73 |

| Redditi di lavoro autonomo e provvigioni (ritenuta ≥ €100) | Giorno 16 del mese successivo | Artt. 25 e 25-bis DPR 600/73 |

| Redditi di lavoro autonomo e provvigioni (ritenuta < €100) | Insieme al mese successivo; comunque entro il 16 dicembre | Art. 9 co. 4-5 D.Lgs. 1/2024; circ. AdE n. 9/2024 |

| Interessi su obbligazioni e titoli similari | Giorno 16 del mese successivo alla scadenza della cedola | Artt. 3 co. 2 lett. d) e 8 co. 1 n. 3-ter DPR 602/73 |

| Interessi su conti correnti e depositi | Giorno 16 del secondo mese successivo alla chiusura del periodo d’imposta | Artt. 3 co. 2 lett. e) e 8 co. 1 n. 3-bis DPR 602/73 |

| Dividendi | Giorno 16 del mese successivo a ciascun trimestre solare | Artt. 8 co. 1 n. 5 DPR 602/73 e 18 D.Lgs. 241/97 |

| Premi e vincite | Giorno 16 del mese successivo a quello di maturazione | Artt. 3 co. 2 lett. g) e 8 co. 1 n. 1 DPR 602/73 |

| Ritenute operate dal condominio (appalti e opere) | Al raggiungimento soglia €500; comunque entro 16 giugno e 16 dicembre | Art. 25-ter DPR 600/73; art. 9 co. 6 D.Lgs. 1/2024 |

Ritenute su redditi di lavoro autonomo e provvigioni

La disciplina ordinaria subisce una modifica operativa rilevante introdotta dal D.Lgs. n. 1/2024 (c.d. “Adempimenti”), in vigore dal 1° gennaio 2024. Quando l’importo complessivo delle ritenute operate ai sensi degli artt. 25 e 25-bis del DPR n. 600/1973, su redditi di lavoro autonomo e provvigioni, non supera la soglia di € 100 nel mese di riferimento, il versamento può essere cumulato con quello del mese successivo. Il versamento cumulato deve avvenire comunque entro il 16 dicembre dello stesso anno, mentre le ritenute operate nel mese di dicembre restano soggette alla scadenza ordinaria del 16 del mese successivo, ossia il 16 gennaio dell’anno seguente.

Esiste inoltre una facoltà di versamento cumulativo annuale ai sensi dell’art. 2 del DPR n. 445/1997, applicabile quando il sostituto d’imposta abbia erogato nell’anno esclusivamente compensi di lavoro autonomo a non più di tre soggetti e le ritenute d’acconto complessive non superino € 1.032,91. In questo caso il versamento può avvenire entro il termine per il versamento a saldo delle imposte sui redditi.

Ritenute sui dividendi

Le ritenute alla fonte sui dividendi, disciplinate dall’art. 27 del DPR n. 600/1973, seguono un regime trimestrale che deroga alla regola generale del versamento mensile. Il versamento deve avvenire entro il giorno 16 del mese successivo a ciascun trimestre solare in cui le ritenute sono state operate. Le scadenze fisse sono quindi:

- 16 aprile — per le ritenute operate nel primo trimestre (gennaio-marzo);

- 16 luglio — per le ritenute operate nel secondo trimestre (aprile-giugno);

- 16 ottobre — per le ritenute operate nel terzo trimestre (luglio-settembre);

- 16 gennaio — per le ritenute operate nel quarto trimestre (ottobre-dicembre).

Il regime trimestrale si applica indipendentemente dall’importo delle ritenute operate e non è soggetto alla soglia di €100 prevista per il lavoro autonomo.

Ritenute operate dal condominio

Il condominio rientra tra i sostituti d’imposta ed è tenuto ad operare una ritenuta a titolo d’acconto del 4% sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi effettuati nell’esercizio d’impresa, nonché sui redditi diversi derivanti da attività commerciale occasionale ai sensi dell’art. 67, co. 1, lett. i) del TUIR.

Il versamento segue regole proprie, modificate dall’art. 9, co. 6 del D.Lgs. n. 1/2024 a decorrere dal 2024. Il condominio versa le ritenute quando l’ammontare complessivo raggiunge la soglia di €500, calcolata sommando le ritenute operate mese per mese. Indipendentemente dal raggiungimento della soglia, il versamento deve comunque avvenire entro due scadenze fisse annuali: 16 giugno e 16 dicembre. L’Agenzia delle Entrate ha chiarito con la circolare n. 8 del 7 aprile 2017 (§ 2) che il condominio può comunque continuare a versare entro il 16 del mese successivo a quello in cui le ritenute sono state operate, anche se di importo inferiore a €500, senza applicazione di sanzioni.

Il meccanismo pratico richiede un monitoraggio mensile progressivo: l’amministratore di condominio deve tenere un registro delle ritenute operate mese per mese, verificare il superamento della soglia e procedere al versamento tempestivo, senza attendere passivamente le scadenze semestrali fisse.

La Certificazione Unica: rilascio e trasmissione telematica

Parallelamente al versamento delle ritenute, il sostituto d’imposta è tenuto a documentare gli importi trattenuti attraverso la Certificazione Unica (CU), il documento che attesta al contribuente-sostituito l’ammontare complessivo dei redditi corrisposti, delle ritenute operate e degli eventuali contributi previdenziali e assistenziali trattenuti. La disciplina è contenuta nell’art. 4, co. 6-ter e 6-quater del DPR n. 322/1998.

La CU esiste in due versioni con funzioni distinte: il modello sintetico, da consegnare al contribuente, e il modello ordinario, strutturalmente più ampio, da trasmettere telematicamente all’Agenzia delle Entrate in funzione sostitutiva del Modello 770 per le tipologie di reddito che lo consentono. La CU ordinaria è il documento che alimenta la dichiarazione dei redditi precompilata, introdotta dal D.Lgs. n. 175/2014.

La Certificazione Unica non copre tutte le tipologie di reddito. Restano escluse e seguono percorsi certificativi propri:

- i dividendi e proventi equiparati, certificati tramite il modello CUPE;

- i capital gain, per i quali è prevista una certificazione in forma libera contenente i dati identificativi del contribuente, la natura e la data dell’operazione, la quantità delle attività finanziarie e gli eventuali corrispettivi (art. 10 del D.Lgs. n. 461/1997 e provv. AdE n. 15707 del 15.1.2026);

- gli interessi e altri redditi di capitale, certificati in forma libera purché attestino l’ammontare lordo e netto dei redditi e le ritenute operate (art. 8 del D.M. 9.1.1998).

Scadenze di consegna e trasmissione

Il sostituto d’imposta deve consegnare la CU sintetica al contribuente-sostituito entro il 16 marzo dell’anno successivo a quello di riferimento, ai sensi dell’art. 4, co. 6-quater del DPR n. 322/1998 come modificato dall’art. 16-bis, co. 2 del D.L. n. 124/2019. Le CU relative al periodo d’imposta 2025 devono quindi essere consegnate entro il 16 marzo 2026.

Per la trasmissione telematica all’Agenzia delle Entrate, la scadenza ordinaria coincide con quella di consegna al sostituito: 16 marzo. Dal 2026 si aggiunge però una scadenza differenziata di significativa rilevanza operativa, introdotta dall’art. 4, co. 1 del D.Lgs. n. 81 del 12 giugno 2025: le CU contenenti esclusivamente redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale, ovvero provvigioni per prestazioni non occasionali inerenti a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e procacciamento di affari, devono essere trasmesse entro il 30 aprile dell’anno successivo a quello di riferimento.

Le CU relative al periodo d’imposta 2025 devono quindi essere trasmesse all’Agenzia delle Entrate entro:

| Tipologia CU 2026 (redditi 2025) | Scadenza trasmissione |

|---|---|

| CU contenenti redditi di lavoro dipendente, pensioni, redditi assimilati e altre tipologie ordinarie | 16 marzo 2026 |

| CU contenenti esclusivamente redditi di lavoro autonomo abituale e provvigioni non occasionali | 30 aprile 2026 (novità D.Lgs. 81/2025) |

| CU contenenti esclusivamente redditi esenti o non dichiarabili tramite dichiarazione precompilata | 2 novembre 2026 (termine Modello 770/2026; il 31.10.2026 cade di sabato) |

La novità introdotta dal D.Lgs. n. 81/2025 merita un’attenzione specifica nella gestione dello studio professionale. I sostituti d’imposta che erogano esclusivamente compensi a professionisti e agenti, tipicamente studi associati, società di persone con collaboratori esterni, holding operative con consulenti, beneficiano di un mese e mezzo aggiuntivo per la trasmissione telematica, ma devono verificare con attenzione che la CU non contenga altre tipologie reddituali, pena il rientro nella scadenza ordinaria del 16 marzo. Una CU “mista”, che include anche un solo reddito di lavoro dipendente o assimilato, ricade interamente nella scadenza del 16 marzo, senza possibilità di applicare la proroga parziale.

Il Modello 770

Oltre alla Certificazione Unica, il sostituto d’imposta è tenuto a presentare all’Agenzia delle Entrate la dichiarazione del sostituto d’imposta, comunemente denominata Modello 770. La disciplina è contenuta nell’art. 4 del DPR n. 322/1998. Il Modello 770 ha funzione di riepilogo generale: attesta le ritenute fiscali operate nell’anno, i relativi versamenti effettuati e i dati delle certificazioni rilasciate ai contribuenti-sostituiti.

Sono tenuti alla presentazione del Modello 770 tutti i soggetti che nell’anno hanno corrisposto:

- somme soggette a ritenuta alla fonte sui redditi di capitale;

- compensi per l’avviamento commerciale;

- contributi a enti pubblici o privati;

- riscatti da contratti di assicurazione sulla vita;

- premi e vincite di natura finanziaria;

- utili da partecipazioni in società di capitali e altri redditi di analoga natura.

L’obbligo riguarda inoltre i soggetti che hanno applicato l’imposta sostitutiva su interessi, dividendi o plusvalenze, nonché i soggetti tenuti agli obblighi di comunicazione per l’opzione per l’imposta sostitutiva ex art. 6, co. 2 del D.Lgs. n. 461/1997 e per la comunicazione dei dati relativi alle singole operazioni effettuate nell’anno precedente ex art. 10 del medesimo decreto.

Il termine ordinario di presentazione del Modello 770/2026, relativo al periodo d’imposta 2025, è fissato al 2 novembre 2026, slittamento dovuto al fatto che il termine ordinario del 31 ottobre cade di sabato. La presentazione avviene esclusivamente in via telematica, direttamente o tramite intermediario abilitato.

Va ricordato che il modello ordinario di CU, trasmesso telematicamente entro il 16 marzo, assolve funzione sostitutiva del Modello 770 per le tipologie di reddito che consente di certificare. Il Modello 770 rimane obbligatorio per le tipologie reddituali non coperte dalla CU ordinaria e per i soggetti che hanno operato ritenute su redditi di capitale, premi, vincite e utili da partecipazione.

Cosa succede se il sostituto non versa le ritenute

Il mancato adempimento degli obblighi del sostituto d’imposta espone sia il sostituto che, in determinate circostanze, il contribuente-sostituito a conseguenze fiscali rilevanti. È una delle situazioni più delicate del rapporto di sostituzione, perché il lavoratore o il professionista che ha subito la ritenuta in busta paga o sulla parcella si trova in una posizione di doppio svantaggio: ha già ricevuto il compenso al netto della ritenuta — quindi ha già “pagato” la sua parte — ma l’importo trattenuto non è stato versato all’Erario.

Sul piano del sostituto, il mancato versamento delle ritenute entro i termini stabiliti configura una violazione fiscale con conseguenze sia amministrative che penali. Sul piano sanzionatorio amministrativo, si applicano le disposizioni del D.Lgs. n. 471/1997 come modificato dal D.Lgs. n. 87/2024 (riforma delle sanzioni tributarie in vigore dal 1° settembre 2024). Sul piano penale, l’art. 10-bis del D.Lgs. n. 74/2000 punisce con la reclusione da sei mesi a due anni il mancato versamento di ritenute certificate o risultanti dalla dichiarazione annuale del sostituto d’imposta per un ammontare superiore a €150.000 per ciascun periodo d’imposta. La soglia di rilevanza penale è quindi significativa, ma nei casi di omissioni sistematiche o pluriennali il rischio penale diventa concreto.

Sul piano del contribuente-sostituito, la posizione è più articolata. In linea di principio, il fisco può rivalersi sul sostituito per le imposte non versate dal sostituto, anche se questi ha già subito la ritenuta. Nella pratica, il lavoratore che dimostra di aver ricevuto il compenso al netto, attraverso le buste paga, la CU o altra documentazione, dispone di un elemento difensivo rilevante. Tuttavia la colpevolezza è generalmente individuata in capo a entrambi i soggetti, e il contenzioso con l’Amministrazione finanziaria può risultare oneroso anche per il sostituito che ha agito in buona fede.

La tutela pratica del contribuente-sostituito passa attraverso due strumenti:

- la verifica annuale della Certificazione Unica, che il sostituto deve consegnare entro il 16 marzo e che attesta le ritenute operate e versate; una CU non ricevuta o contenente dati incongruenti rispetto alla busta paga è il primo segnale di anomalia da monitorare;

- il controllo della dichiarazione precompilata messa a disposizione dall’Agenzia delle Entrate, che riflette i dati trasmessi telematicamente dal sostituto; una discrepanza tra quanto dichiarato in precompilata e quanto effettivamente percepito deve essere verificata prima dell’accettazione.

Per i pensionati, il sostituto d’imposta è l’INPS, che trattiene le imposte direttamente sull’assegno mensile. Per i lavoratori privi di sostituto, autonomi, titolari di partita IVA, lavoratori con contratti scaduti senza nuovo datore, gli eventuali debiti fiscali emergenti dalla dichiarazione dei redditi devono essere versati autonomamente tramite modello F24, mentre i crediti vengono rimborsati direttamente dall’Agenzia delle Entrate.

I casi più frequenti che incontriamo nella pratica professionale

La disciplina del sostituto d’imposta, nella sua apparente linearità normativa, genera nella prassi operativa una serie di situazioni critiche che si ripresentano con regolarità. I casi descritti di seguito non riguardano la norma astratta, già trattata nelle sezioni precedenti, ma le criticità concrete che emergono quando la regola incontra la realtà dei rapporti professionali e aziendali.

Il professionista che lavora per un committente forfetario e non riceve la ritenuta

Un caso ricorrente nella nostra pratica riguarda i professionisti, avvocati, consulenti, ingegneri, che emettono parcella nei confronti di un committente in regime forfetario. Il forfetario, come chiarito dalla circolare AdE n. 9/2019, non è obbligato a operare la ritenuta d’acconto sui compensi di lavoro autonomo. Il problema emerge a fine anno, quando il professionista si trova a dover versare l’intera IRPEF in sede di dichiarazione senza aver accantonato le somme corrispondenti, avendo erroneamente assunto che la ritenuta sarebbe stata operata. Nella nostra esperienza, la criticità si concentra nei rapporti continuativi: un professionista che incassa €50.000 annui da committenti forfetari si trova a gestire un debito IRPEF significativo in un’unica soluzione, senza la diluizione mensile garantita dal meccanismo di sostituzione. La soluzione operativa è pianificare accantonamenti autonomi fin dall’inizio del rapporto, calibrati sull’aliquota marginale effettiva.

La società estera che assume dipendenti in Italia senza verificare la stabile organizzazione

Un caso che incontriamo con crescente frequenza riguarda società non residenti, tipicamente holding europee o gruppi con casa madre nel Nord Europa, che distaccano o assumono direttamente dipendenti operanti stabilmente in Italia, senza aver verificato preventivamente se tale presenza configuri una stabile organizzazione ai sensi dell’art. 162 del TUIR. Nella prassi professionale, il rischio è duplice: da un lato la società estera omette gli obblighi da sostituto d’imposta (ritenute, CU, Modello 770) assumendo erroneamente di non essere soggetta alla normativa italiana; dall’altro, la presenza stabile dei dipendenti sul territorio può essa stessa costituire indice di stabile organizzazione occulta, aprendo un fronte di contestazione ben più ampio. Un caso ricorrente è quello della società estera che gestisce dipendenti italiani tramite contratti di agenzia o di collaborazione, convinta di operare senza obblighi da sostituto, e che si trova esposta a un accertamento che investe sia le ritenute omesse che l’esistenza stessa della stabile organizzazione.

Il condominio che non monitora la soglia dei €500 e accumula ritardi

Nella nostra esperienza con amministratori di condominio e studi di gestione immobiliare, la criticità più frequente non riguarda la conoscenza della norma, ormai diffusa, ma la sua applicazione pratica nel tempo. Il meccanismo della soglia di €500, introdotto nella sua forma attuale dal D.Lgs. n. 1/2024, richiede un monitoraggio progressivo mese per mese delle ritenute operate sui contratti di appalto. Nella prassi, gli amministratori che gestiscono condomini con pochi interventi annui tendono a trattare il versamento come un adempimento da effettuare alle scadenze fisse del 16 giugno e 16 dicembre, perdendo di vista il superamento intermedio della soglia. Il risultato è un versamento tardivo che, pur di importo contenuto, genera una violazione formale sanabile solo con ravvedimento operoso. La soluzione che adottiamo è l’impostazione di un registro mensile delle ritenute operate, con alert automatico al superamento di €400, soglia cautelativa che lascia margine operativo prima del limite legale.

La CU “mista” trasmessa oltre il 16 marzo per errore di classificazione

Un errore operativo che si è presentato con frequenza crescente dal 2026 riguarda la nuova scadenza differenziata per le CU contenenti esclusivamente redditi di lavoro autonomo abituale (30 aprile, ex D.Lgs. n. 81/2025). Nella pratica professionale, alcuni sostituti d’imposta, tipicamente studi professionali che si avvalgono sia di collaboratori autonomi che di personale dipendente part-time o stagionale, hanno erroneamente applicato la scadenza del 30 aprile a CU che contenevano anche redditi di lavoro dipendente o assimilati, rientrando così nella scadenza ordinaria del 16 marzo senza saperlo. La classificazione della CU come “esclusivamente lavoro autonomo” deve essere verificata con attenzione per ciascun sostituito: una singola voce di reddito assimilato al lavoro dipendente, come un compenso amministratore o un’indennità di fine mandato, fa ricadere l’intera certificazione nella scadenza ordinaria.

Consulenza fiscale online

Hai verificato se la tua struttura sta operando correttamente gli obblighi da sostituto d’imposta? Una classificazione errata dei soggetti obbligati, soprattutto in presenza di committenti forfetari, dipendenti di società estere o condomini con appalti ricorrenti, può generare ritenute omesse, CU trasmesse fuori termine e sanzioni amministrative evitabili. Un’analisi della posizione del sostituto, con i documenti alla mano, permette di identificare le anomalie prima che diventino oggetto di accertamento.

Domande frequenti

È il soggetto — datore di lavoro, banca, condominio o ente — che per legge trattiene le imposte sui redditi erogati e le versa all’Erario al posto del contribuente, operando come intermediario fiscale obbligatorio tra il sostituito e lo Stato.

No, salvo eccezione: il forfetario non è tenuto a operare ritenute sui compensi di lavoro autonomo, ma resta obbligato ad applicarle sui redditi di lavoro dipendente e assimilati corrisposti ai propri dipendenti, dal 1° gennaio 2019.

Entro il 16 marzo dell’anno successivo a quello di riferimento. Le CU relative al periodo d’imposta 2025 dovevano essere consegnate ai contribuenti-sostituiti entro il 16 marzo 2026, ai sensi dell’art. 4, co. 6-quater del DPR n. 322/1998.

Dipende. Se è priva di stabile organizzazione ma è soggetta a tassazione in Italia per redditi ivi prodotti, è comunque sostituto d’imposta. Se non ha né stabile organizzazione né redditi italiani, non lo è, ma può facoltativamente operare le ritenute.

Sanzioni amministrative ai sensi del D.Lgs. n. 471/1997 e, se l’importo non versato supera €150.000 per periodo d’imposta, rilevanza penale ex art. 10-bis del D.Lgs. n. 74/2000, con reclusione da sei mesi a due anni.

Quando le ritenute operate raggiungono la soglia di €500, calcolata cumulativamente mese per mese. In ogni caso il versamento deve avvenire entro il 16 giugno e il 16 dicembre di ogni anno, anche se la soglia non è stata raggiunta.

Dal 2026, le CU contenenti esclusivamente redditi di lavoro autonomo abituale o provvigioni non occasionali devono essere trasmesse telematicamente all’Agenzia delle Entrate entro il 30 aprile, anziché entro il 16 marzo. Novità introdotta dal D.Lgs. n. 81/2025.

I dati del sostituto d’imposta sono indicati nella Certificazione Unica rilasciata dal datore di lavoro o dall’ente erogatore. Per i pensionati il sostituto è l’INPS. In presenza di più rapporti di lavoro, possono esistere più CU e quindi più sostituti.