Aprire partita IVA mantenendo il lavoro dipendente: soglie forfettario, cumulo IRPEF, contributi INPS e casi con datore estero. Guida 2026.

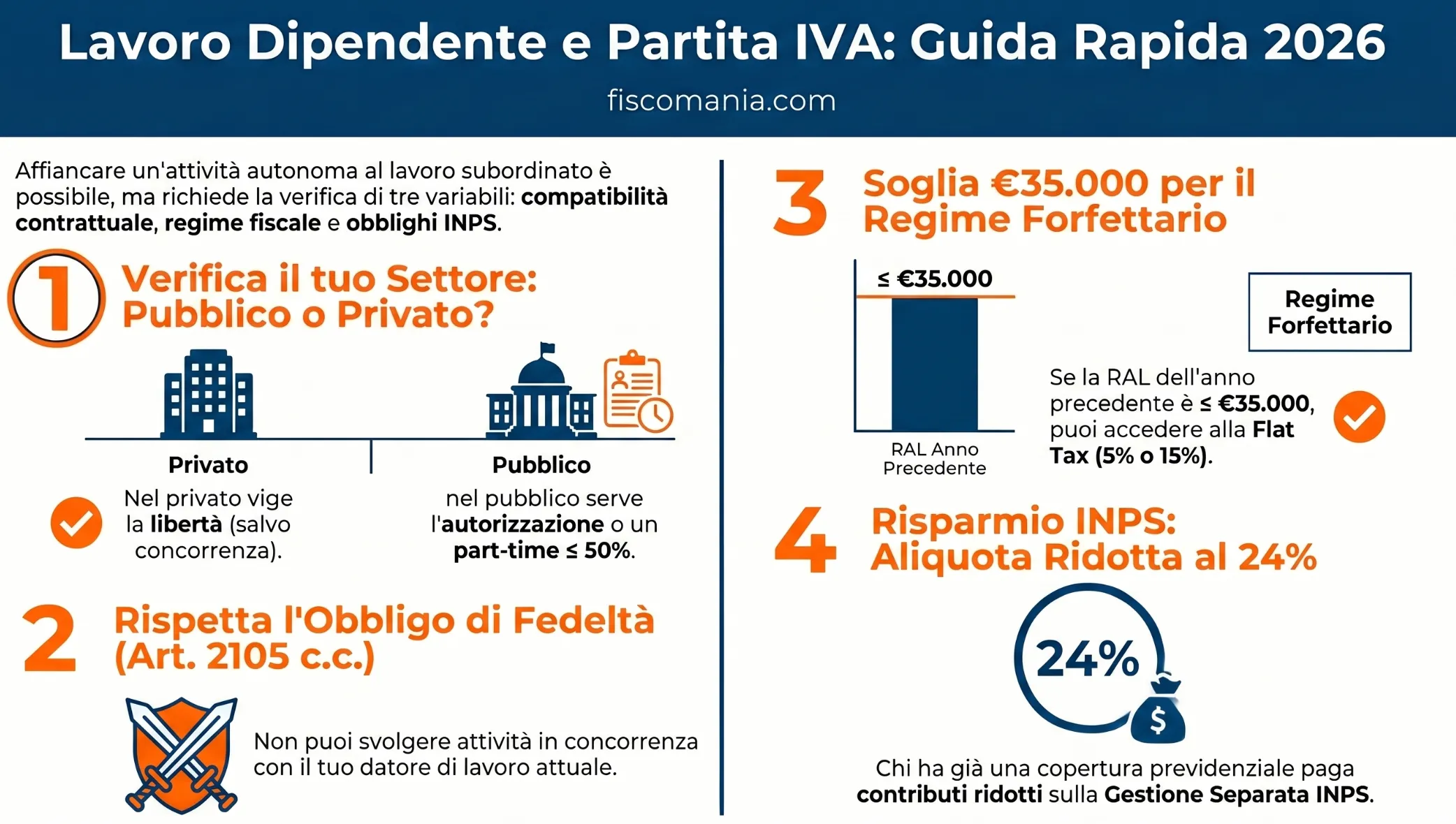

Chi affianca al lavoro subordinato un’attività autonoma deve verificare tre variabili: la compatibilità contrattuale con il datore, il regime fiscale ottimale tra forfettario e ordinario, e gli obblighi contributivi verso l’INPS.

Un lavoratore dipendente può aprire partita IVA e svolgere contemporaneamente un’attività autonoma o imprenditoriale, salvo i limiti previsti per il pubblico impiego (c.d. “seconda attività in proprio”). La coesistenza tra lavoro dipendente e partita IVA è disciplinata dall’art. 2105 c.c. per il settore privato e dal D.Lgs. 165/2001 per il pubblico impiego. Sul piano fiscale, la scelta del regime, forfettario o ordinario, determina se i redditi si cumulano ai fini IRPEF o restano separati.

Si può avere contemporaneamente lavoro dipendente e partita IVA?

Un lavoratore dipendente può aprire partita IVA e svolgere parallelamente un’attività autonoma o imprenditoriale. La coesistenza tra le due forme di reddito è giuridicamente ammessa nel nostro ordinamento, ma la sua concreta praticabilità dipende da tre variabili che devono essere verificate prima di procedere: il settore di appartenenza del lavoratore (privato o pubblico), i vincoli contrattuali in essere con il datore di lavoro, e la natura dell’attività che si intende avviare.

Nel settore privato, la regola generale è la libertà: non esiste alcuna norma di legge che vieti al lavoratore subordinato di aprire una partita IVA o esercitare un’attività autonoma in parallelo. I limiti sono di origine contrattuale, il patto di non concorrenza ex art. 2105 c.c. e fiscale, con riferimento ai requisiti di accesso al regime forfettario.

Nel settore pubblico, il quadro è opposto: il D.Lgs. 165/2001 impone un obbligo di esclusività che, salvo eccezioni tassative, preclude lo svolgimento di qualsiasi attività economica autonoma. L’apertura di partita IVA da parte di un dipendente pubblico non autorizzato espone a sanzioni disciplinari e alla restituzione dei compensi percepiti.

La natura dell’attività rileva invece per stabilire se sia necessaria o meno l’apertura di una partita IVA: le prestazioni intellettuali non abituali rientrano nel regime del lavoro autonomo occasionale e non richiedono l’iscrizione, a differenza delle attività esercitate con carattere di abitualità e continuità, per le quali l’apertura è obbligatoria ai sensi dell’art. 5 del DPR 633/1972. Ad esempio, se vuoi avviare un business nelle affiliazioni commerciali, nel network marketing, oppure se vuoi avviare un E-commerce, la partita IVA è sempre obbligatoria. Infatti, devi sapere che l’esercizio di un’attività di impresa non può mai essere considerata occasionale.

Settore privato: patto di non concorrenza e obbligo di comunicazione

Per i lavoratori dipendenti del settore privato non esiste alcun divieto legislativo all’apertura di una partita IVA o all’esercizio di una seconda attività lavorativa. La libertà di iniziativa economica del lavoratore trova però un limite preciso nel rapporto contrattuale in essere: prima di procedere, è necessario verificare il contenuto del contratto individuale e del CCNL applicato.

Il patto di fedeltà e il divieto di concorrenza (art. 2105 c.c.)

L’art. 2105 del codice civile impone al lavoratore dipendente un obbligo di fedeltà per tutta la durata del rapporto di lavoro: è vietato trattare affari per conto proprio o di terzi in concorrenza con l’imprenditore, divulgare notizie attinenti all’organizzazione aziendale o farne uso in modo da arrecare pregiudizio all’impresa. L’obbligo opera automaticamente, a prescindere da qualsiasi previsione contrattuale esplicita.

Il patto di non concorrenza in senso stretto è invece un accordo contrattuale che può estendere il divieto anche oltre la cessazione del rapporto di lavoro, fino a un massimo di cinque anni per i dirigenti e tre per gli altri lavoratori (art. 2125 c.c.), a fronte di un corrispettivo economico. La sua violazione espone il lavoratore a due conseguenze distinte: il licenziamento per giusta causa e la richiesta di risarcimento del danno da parte del datore di lavoro per il pregiudizio economico subito.

Il discrimine pratico è la concorrenza: un impiegato amministrativo di una società manifatturiera che apre partita IVA come consulente informatico non viola alcun obbligo. Lo stesso impiegato che avvia una consulenza per un’azienda concorrente nel medesimo settore, anche al di fuori dell’orario di lavoro, si espone invece a contestazioni disciplinari.

Obbligo di comunicazione al datore di lavoro

Per i dipendenti del settore privato non esiste alcun obbligo di legge di comunicare al datore di lavoro l’apertura di una partita IVA, né per attività di lavoro autonomo professionale, né per attività imprenditoriale, né per prestazioni occasionali o percepimento di royalties, per lo sfruttamento economico del diritto di autore.

Sul piano pratico, tuttavia, una comunicazione preventiva e trasparente è consigliabile ogni volta che l’attività autonoma si colloca in un settore contiguo a quello del datore. L’obiettivo non è ottenere un’autorizzazione, che non è richiesta, ma precostituire una tutela documentale in caso di future contestazioni sul rispetto del patto di non concorrenza. Un lavoratore che ha informato il datore per iscritto della propria attività autonoma, ottenendo silenzio-assenso o risposta favorevole, si trova in una posizione difensiva significativamente più solida.

Settore pubblico: l’obbligo di esclusività e le eccezioni

Per i lavoratori del pubblico impiego il quadro normativo è strutturalmente diverso rispetto al settore privato. Il D.Lgs. 165/2001 impone a tutti i dipendenti delle pubbliche amministrazioni un obbligo di esclusività: il lavoratore è tenuto a dedicare la propria prestazione in via esclusiva all’amministrazione di appartenenza, con divieto generale di svolgere attività lavorative autonome o imprenditoriali, remunerate o meno, salvo autorizzazione espressa.

Per verificare se si rientra nella categoria dei dipendenti pubblici soggetti a questo vincolo, è sufficiente controllare se il proprio contratto di lavoro richiama il D.Lgs. 165/2001: gli allegati A, B e C al decreto contengono l’elenco completo degli enti pubblici interessati. I lavoratori assunti da società a partecipazione pubblica non rientrano in questa disciplina e sono soggetti alle stesse regole del settore privato, in quanto tali società operano come soggetti di diritto privato a tutti gli effetti.

Chi è soggetto all’obbligo di esclusività

Sono soggetti all’obbligo di esclusività tutti i dipendenti delle amministrazioni pubbliche elencate nel D.Lgs. 165/2001. Per questi lavoratori sono considerate incompatibili in via assoluta:

- l’esercizio di qualsiasi attività commerciale, industriale o professionale non regolamentata da un albo;

- l’assunzione di impieghi alle dipendenze di privati o di altri enti pubblici;

- l’assunzione di incarichi in società costituite a fini di lucro, salvo nomina riservata allo Stato.

La violazione dell’obbligo di esclusività comporta la decadenza dall’impiego e l’obbligo di riversare all’amministrazione i compensi percepiti, oltre alle eventuali sanzioni disciplinari.

Le eccezioni: part-time, docenti e incarichi autorizzati

L’obbligo di esclusività non è assoluto. Il D.Lgs. 165/2001 e la prassi amministrativa consolidata prevedono tre eccezioni principali.

Dipendenti part-time fino al 50% dell’orario. Il dipendente pubblico con contratto a tempo parziale con prestazione lavorativa non superiore al 50% dell’orario pieno, corrispondente a un massimo di 18 ore settimanali, può aprire partita IVA ed esercitare attività autonoma senza necessità di autorizzazione. Il vincolo decade automaticamente nel momento in cui il lavoratore transita a tempo pieno, con conseguente obbligo di cessazione dell’attività e chiusura della partita IVA.

Docenti e insegnanti a tempo pieno. Gli insegnanti con contratto a tempo pieno possono esercitare una libera professione regolamentata da albo, medico, avvocato, commercialista, a condizione che essa sia coerente con le materie insegnate. Un docente di economia può quindi svolgere l’attività di dottore commercialista; un docente di lettere non può esercitare la professione forense, anche se abilitato.

Incarichi occasionali autorizzati. Il dipendente pubblico può svolgere attività autonoma occasionale, anche retribuita, previa autorizzazione espressa della propria amministrazione. L’incarico deve essere temporaneo, non deve interferire con i doveri d’ufficio, non deve creare conflitto di interessi e deve essere svolto al di fuori dell’orario di servizio. Anche le prestazioni di lavoro autonomo occasionale, teoricamente non soggette a partita IVA, richiedono questa autorizzazione preventiva nel pubblico impiego.

Il regime forfettario con lavoro dipendente: soglie e requisiti 2026

Il regime forfettario è il regime fiscale naturale per chi apre partita IVA affiancandola a un lavoro subordinato, grazie alla separazione fiscale tra i due redditi e alla semplicità degli adempimenti. La sua applicabilità dipende però dal rispetto di requisiti specifici, il principale dei quali riguarda proprio l’entità del reddito da lavoro dipendente percepito nell’anno precedente.

La soglia di € 35.000 confermata per il 2026

La Legge di Bilancio 2026 (L. 199/2025, art. 1 c. 27) ha confermato l’innalzamento della soglia di reddito da lavoro dipendente e assimilato per l’accesso e il mantenimento del regime forfettario. Chi nell’anno 2025 ha percepito redditi da lavoro dipendente, compresi quelli assimilati ai sensi degli artt. 49 e 50 del TUIR, come la pensione, non superiori a € 35.000 può applicare il regime forfettario nel 2026.

La soglia ordinaria prevista dalla L. 190/2014 è di € 30.000: il limite a € 35.000 è una misura temporanea, prorogata anno per anno. Per il 2026 la proroga è confermata in via definitiva, ma non è strutturale: è prudente monitorare le eventuali modifiche nelle prossime leggi di bilancio.

Un aspetto spesso trascurato: la verifica della soglia non è necessaria se il rapporto di lavoro dipendente è cessato nell’anno precedente, purché in quello stesso anno non siano stati percepiti redditi da pensione o da un altro rapporto di lavoro dipendente. Chi ha perso o lasciato il lavoro nel 2025 può quindi accedere al forfettario nel 2026 indipendentemente dal reddito percepito fino alla cessazione.

Gli altri requisiti di accesso al forfettario

Il limite sul reddito da lavoro dipendente non è l’unico requisito da verificare. Il regime forfettario richiede il rispetto simultaneo delle seguenti condizioni:

| Requisito | Soglia / Condizione |

|---|---|

| Ricavi o compensi anno precedente | Non superiori a € 85.000 |

| Reddito da lavoro dipendente anno precedente | Non superiore a € 35.000 (L. 199/2025) |

| Spese per lavoro dipendente o collaboratori | Non superiori a € 20.000 lordi annui |

| Partecipazioni in società di persone o SRL | Assenza, se l’attività è riconducibile a quella svolta |

| Prevalenza di ricavi da ex datore di lavoro | Vietata nei primi due anni dall’apertura |

| Superamento soglia in corso d’anno | Uscita automatica dal regime oltre € 100.000 |

Il vantaggio della separazione fiscale: redditi non cumulati

Il principale vantaggio fiscale del regime forfettario per chi ha anche un lavoro dipendente è la separazione dei redditi ai fini IRPEF. Il reddito prodotto dalla partita IVA in regime forfettario è assoggettato a un’imposta sostitutiva — pari al 5% per i primi cinque anni di attività nuova, al 15% dal sesto anno in poi — che sostituisce integralmente IRPEF, addizionali regionali e comunali e IRAP. Questo reddito non si cumula con lo stipendio e non incide sull’aliquota marginale applicata al reddito da lavoro dipendente.

Il risultato pratico è significativo: un lavoratore con RAL di € 40.000 che fattura € 30.000 con partita IVA in forfettario paga il 15% sui ricavi forfettizzati della partita IVA, senza che questi si sommino allo stipendio ai fini IRPEF. Lo stesso lavoratore in regime ordinario vedrebbe invece i due redditi cumulati, con tassazione marginale al 43%.

Regime ordinario e cumulo IRPEF: come funziona la tassazione

Chi non rispetta i requisiti del regime forfettario, o sceglie volontariamente la contabilità semplificata, deve fare i conti con un meccanismo fiscale strutturalmente diverso: il cumulo dei redditi ai fini IRPEF. A differenza del forfettario, il reddito prodotto dalla partita IVA in regime ordinario non è assoggettato a imposta sostitutiva, ma concorre alla formazione del reddito complessivo imponibile insieme al reddito da lavoro dipendente. Ne deriva un effetto diretto sull’aliquota marginale applicata.

Il meccanismo dell’aliquota marginale

Il reddito da lavoro autonomo in regime ordinario si determina per differenza tra ricavi imponibili e costi analiticamente deducibili. Il risultato netto si somma al reddito da lavoro dipendente già tassato dal sostituto d’imposta, e il totale viene assoggettato agli scaglioni IRPEF progressivi. Questo significa che il reddito aggiuntivo generato dalla partita IVA non sconta l’aliquota del primo scaglione — già interamente occupata dallo stipendio, ma si colloca direttamente nello scaglione più alto raggiunto dal reddito complessivo.

Il datore di lavoro, in qualità di sostituto d’imposta, ha già trattenuto le ritenute IRPEF calcolate sul solo reddito da lavoro dipendente. Con l’aggiunta del reddito autonomo, le ritenute operate risulteranno insufficienti a coprire l’imposta complessivamente dovuta: la differenza dovrà essere versata dal contribuente tramite modello F24 in sede di dichiarazione dei redditi, obbligatoriamente il Modello Redditi PF, non il 730, che non consente la dichiarazione di redditi da lavoro autonomo.

Leggi anche: Regime contabile: come scegliere il migliore.

Scaglioni IRPEF 2026 e impatto pratico con esempio numerico

La Legge di Bilancio 2026 (L. 199/2025) ha ridotto l’aliquota del secondo scaglione dal 35% al 33%, confermando la struttura a tre scaglioni già introdotta dalla riforma IRPEF:

| Scaglione di reddito | Aliquota IRPEF 2026 |

|---|---|

| Fino a € 28.000 | 23% |

| Da € 28.001 a € 50.000 | 33% |

| Oltre € 50.000 | 43% |

Leggi anche: Termini di decadenza accertamento imposte.

Contributi INPS con doppio reddito: gestione separata e esoneri

Chi svolge contemporaneamente un’attività dipendente e una con partita IVA è soggetto a una doppia contribuzione previdenziale: i contributi sul reddito da lavoro dipendente vengono versati dal datore di lavoro secondo le aliquote ordinarie, mentre i contributi sull’attività autonoma devono essere versati direttamente dal titolare della partita IVA alla gestione INPS competente. Le due posizioni previdenziali sono distinte e non si compensano tra loro.

Gestione Separata INPS: aliquota al 24% per chi ha altra copertura

La Gestione Separata INPS si applica ai professionisti privi di cassa previdenziale di categoria, ovvero a tutti coloro che svolgono attività intellettuale non regolamentata da un albo con cassa propria. Per i soggetti che svolgono contemporaneamente lavoro dipendente e attività autonoma, l’iscrizione alla Gestione Separata è obbligatoria, ma si applica l’aliquota ridotta al 24% sul reddito imponibile della partita IVA, in luogo dell’aliquota piena (attualmente al 26,23%) prevista per chi non ha altra copertura contributiva.

Il calcolo è diretto: il reddito netto prodotto dalla partita IVA, determinato in modo forfettario nel regime agevolato, o per differenza tra ricavi e costi nel regime ordinario, viene moltiplicato per il 24%. I contributi risultanti sono interamente a carico del titolare della partita IVA e sono deducibili dal reddito imponibile nel regime ordinario, non nel forfettario.

Gestione commercianti e artigiani: quando scatta l’esonero

Per chi avvia un’attività imprenditoriale o artigianale affiancandola al lavoro dipendente, la gestione previdenziale di riferimento cambia: si tratta della Gestione Commercianti o della Gestione Artigiani INPS, che prevedono il versamento di un contributo fisso annuo (il cosiddetto minimale IVS) indipendentemente dal reddito effettivamente prodotto, oltre a una quota percentuale sull’eccedenza.

Il carico contributivo fisso rappresenta spesso un elemento deterrente per chi intende avviare un’attività imprenditoriale a margine del lavoro dipendente, con ricavi inizialmente contenuti. L’ordinamento prevede tuttavia una possibilità di esonero dall’iscrizione alla Gestione Commercianti, subordinata al verificarsi simultaneo di due condizioni (art. 1, c. 208, L. 662/1996):

- il reddito da lavoro dipendente è prevalente rispetto a quello da attività imprenditoriale, sia in termini economici che di impegno temporale;

- il contratto di lavoro dipendente è a tempo indeterminato e full time.

Quando entrambe le condizioni sono soddisfatte, il lavoratore dipendente che avvia un’attività commerciale può richiedere alla propria Direzione Provinciale INPS l’esonero dalla contribuzione fissa, versando i soli contributi percentuali sull’eventuale reddito eccedente il minimale. L’esonero non è automatico: richiede istanza esplicita e valutazione da parte dell’INPS territorialmente competente.

Per le attività artigiane questa possibilità non è invece mai applicabile: l’attività artigiana è considerata dalla normativa sempre prevalente rispetto al lavoro dipendente, con conseguente obbligo di iscrizione e contribuzione piena alla Gestione Artigiani in ogni caso.

Come scegliere: le variabili da considerare

Le variabili che determinano la praticabilità e la convenienza fiscale della coesistenza tra lavoro dipendente e partita IVA sono multiple e interdipendenti. L’albero logico seguente guida la verifica step by step, dalla compatibilità lavorativa fino alla scelta del regime fiscale ottimale.

📋 STEP 1 — Sei un dipendente pubblico o privato?

→ Settore PRIVATO

Prosegui allo Step 2.

→ Settore PUBBLICO

Verifica se il tuo contratto richiama il D.Lgs. 165/2001.

→ SÌ, sono soggetto al D.Lgs. 165/2001

Verifica se rientri in una delle eccezioni:

→ Contratto part-time ≤ 50% orario: puoi aprire partita IVA liberamente.

→ Docente con libera professione coerente con materia insegnata: puoi aprire partita IVA.

→ Nessuna eccezione applicabile: devi richiedere autorizzazione all’amministrazione. In assenza di autorizzazione, l’apertura di partita IVA espone a sanzioni disciplinari e decadenza dall’impiego.

→ NO, lavoro in società a partecipazione pubblica

Sei equiparato al settore privato. Prosegui allo Step 2.

📋 STEP 2 — Il tuo contratto prevede un patto di non concorrenza?

→ SÌ

Verifica se l’attività autonoma che intendi avviare è in concorrenza con il datore di lavoro.

→ Attività concorrente: rischio licenziamento per giusta causa e richiesta di risarcimento danni. Sconsigliato procedere senza prima rinegoziare il contratto.

→ Attività non concorrente: puoi procedere. Prosegui allo Step 3.

→ NO

Nessun vincolo contrattuale. Prosegui allo Step 3.

📋 STEP 3 — Qual è il tuo reddito da lavoro dipendente nell’anno precedente?

→ Fino a € 35.000

Puoi accedere al regime forfettario, se rispetti anche gli altri requisiti (ricavi ≤ € 85.000, assenza di partecipazioni riconducibili all’attività). Prosegui allo Step 4.

→ Oltre € 35.000

Non puoi accedere al regime forfettario. Si applica il regime ordinario con cumulo IRPEF. Prosegui allo Step 4.

→ Rapporto di lavoro cessato nell’anno precedente

La verifica della soglia non è necessaria. Puoi accedere al forfettario indipendentemente dal reddito percepito fino alla cessazione, salvo altri redditi assimilati nello stesso anno.

📋 STEP 4 — Quale regime fiscale si applica alla tua partita IVA?

→ Regime FORFETTARIO

Il reddito da partita IVA è tassato con imposta sostitutiva (5% per i primi cinque anni, 15% dal sesto). I due redditi non si cumulano ai fini IRPEF. Contributi INPS alla Gestione Separata con aliquota ridotta al 24%.

→ Regime ORDINARIO

Il reddito da partita IVA si cumula con lo stipendio ai fini IRPEF. L’aliquota marginale applicata al reddito autonomo dipende dallo scaglione raggiunto dal reddito complessivo (fino al 43%). Obbligo di presentare il Modello Redditi PF. Contributi INPS alla Gestione Separata al 24% (professionisti) o alla Gestione Commercianti/Artigiani (imprenditori).

→ Hai un datore di lavoro ESTERO?

La situazione presenta variabili aggiuntive che richiedono una valutazione separata: residenza fiscale, rischio stabile organizzazione, applicabilità delle retribuzioni convenzionali. Vedi la sezione dedicata più avanti.

I casi più frequenti che incontriamo nella pratica professionale

L’applicazione concreta delle regole sulla coesistenza tra lavoro dipendente e partita IVA genera nella pratica professionale criticità che la norma astratta non riesce a rappresentare compiutamente. Le situazioni più frequenti che ci troviamo ad affrontare non riguardano tanto la legittimità dell’apertura, che nella maggior parte dei casi è pacifica, quanto la gestione delle variabili fiscali e previdenziali nel tempo, spesso sottovalutate in fase di avvio.

Il dipendente privato che supera la soglia forfettaria a metà anno

Un caso ricorrente nella nostra esperienza riguarda il lavoratore dipendente in regime forfettario che, nel corso dell’anno, riceve un aumento di stipendio o una componente variabile della retribuzione, premio di risultato, straordinari, indennità una tantum, che porta il reddito da lavoro dipendente a superare la soglia di € 35.000. La scoperta avviene tipicamente in sede di predisposizione della dichiarazione dei redditi, quando il Modello CU rilasciato dal datore riporta un importo superiore a quello atteso.

In questi casi, la fuoriuscita dal forfettario non avviene in corso d’anno ma dall’anno successivo: il contribuente mantiene il regime agevolato per l’intero anno in cui la soglia è stata superata, ma deve transitare al regime ordinario a partire dal gennaio seguente. Nella pratica professionale, la criticità operativa consiste nell’anticipare questa transizione con sufficiente preavviso per adeguare la fatturazione, registrarsi ai fini IVA e impostare correttamente la contabilità, evitando di emettere fatture senza IVA in un periodo in cui il forfettario non è più applicabile.

Il professionista che fattura prevalentemente all’ex datore di lavoro

Nella prassi professionale emerge con frequenza il caso del lavoratore che, dopo le dimissioni o a seguito di un accordo consensuale, riapre partita IVA e inizia a fatturare servizi all’ex datore di lavoro. La norma prevede che nei primi due periodi d’imposta dalla apertura, il forfettario non sia applicabile se i ricavi provengono prevalentemente da soggetti con cui era in essere un rapporto di lavoro dipendente nei due anni precedenti. Un caso frequente è quello del consulente IT o del professionista amministrativo che trasforma di fatto il rapporto subordinato in una collaborazione autonoma continuativa: la sostanza economica del rapporto non cambia, ma la forma giuridica sì. Oltre al problema di accesso al forfettario, questa fattispecie può integrare gli estremi della somministrazione illecita di manodopera, con rischi che vanno ben oltre la mera questione fiscale.

Il dipendente pubblico part-time che sottovaluta il vincolo dell’orario

Un errore operativo che incontriamo con una certa frequenza riguarda il dipendente pubblico con contratto part-time che apre partita IVA confidando nell’eccezione prevista per chi lavora fino al 50% dell’orario, senza verificare con precisione il proprio inquadramento contrattuale. La soglia del 50% non è una valutazione approssimativa: deve essere verificata sul contratto individuale, in ore settimanali, rispetto all’orario pieno previsto dal CCNL di riferimento. Nella nostra esperienza, alcune amministrazioni applicano orari pieni di 36 ore settimanali anziché 40: in questo caso il 50% corrisponde a 18 ore, non a 20. Un part-time a 20 ore su base 36 ore piene supera già la soglia e non beneficia dell’eccezione, esponendo il lavoratore alle sanzioni previste per violazione dell’obbligo di esclusività.

Il lavoratore con datore estero che valuta l’apertura di partita IVA

Nella prassi delle consulenze in fiscalità internazionale, un caso in crescita riguarda il lavoratore residente in Italia che svolge la propria attività in smart working per un datore estero e valuta l’opportunità di trasformare il rapporto in una collaborazione autonoma con partita IVA. Le motivazioni sono spesso di natura pratica, il datore estero non vuole o non riesce a gestire gli adempimenti previdenziali italiani, ma le implicazioni fiscali sono tutt’altro che neutre. Il passaggio da lavoro dipendente a partita IVA con committente estero modifica radicalmente il trattamento contributivo, l’applicabilità delle convenzioni contro le doppie imposizioni e, in alcuni casi, può generare problemi di stabile organizzazione in capo al committente. Si tratta di una valutazione che richiede un’analisi preliminare approfondita, non una scelta da effettuare per semplificare gli adempimenti del datore.

Lavoro dipendente, partita IVA e datore estero: le casistiche internazionali

La dimensione internazionale introduce variabili che rendono la coesistenza tra lavoro dipendente e partita IVA strutturalmente più complessa. Quando il datore di lavoro è un soggetto estero, o quando il lavoratore residente in Italia svolge la propria attività per committenti stranieri, le regole fiscali ordinarie si intersecano con le convenzioni contro le doppie imposizioni, con la disciplina della stabile organizzazione e con il regime delle retribuzioni convenzionali. Ogni scenario richiede una valutazione preliminare specifica: le soluzioni adottate nel contesto domestico non sono automaticamente trasferibili.

Smart working dall’Italia per datore estero: aprire partita IVA o no?

Il lavoratore residente in Italia che presta la propria attività in modalità smart working per un datore estero, senza spostarsi fisicamente nel Paese del datore, si trova in una situazione che genera frequenti equivoci sul piano fiscale e previdenziale. Il reddito prodotto è fiscalmente italiano, in quanto l’attività è prestata nel territorio dello Stato: si applica il principio di tassazione mondiale previsto dall’art. 3, co. 1, TUIR, e la convenzione contro le doppie imposizioni eventualmente applicabile distribuisce la potestà impositiva tra i due Stati secondo i criteri del Modello OCSE.

In questo contesto, la domanda “conviene aprire partita IVA?” nasce spesso da una difficoltà pratica del datore estero: l’assenza di una struttura italiana che possa fungere da sostituto d’imposta e gestire gli adempimenti previdenziali verso l’INPS. La soluzione non è però automaticamente la trasformazione del rapporto in una collaborazione autonoma. Il datore estero che occupa lavoratori dipendenti in Italia è tenuto a identificarsi fiscalmente e previdenzialmente nel territorio dello Stato, attraverso la nomina di un rappresentante fiscale o l’apertura di una posizione INPS, indipendentemente dalla propria struttura organizzativa locale.

L’apertura di partita IVA da parte del lavoratore, in questo scenario, può risolvere il problema degli adempimenti del datore — che non dovrà più gestire buste paga italiane — ma trasla interamente sul lavoratore il peso contributivo e fiscale, elimina le tutele del lavoro subordinato e, in alcuni casi, può configurare una stabile organizzazione occulta in capo al committente estero se il lavoratore dispone di poteri di rappresentanza o conclude contratti in nome dello stesso. Per un approfondimento su questa casistica si rinvia alla guida dedicata allo smart working dall’Italia per committente estero e all’analisi della tassazione del lavoro dipendente con datore estero.

Retribuzioni convenzionali e partita IVA: possono coesistere?

Le retribuzioni convenzionali sono un regime speciale di determinazione della base imponibile previsto dall’art. 51, co. 8-bis, TUIR per il lavoratore dipendente fiscalmente residente in Italia che svolge attività lavorativa all’estero in via continuativa ed esclusiva per più di 183 giorni nell’arco di dodici mesi. In luogo della retribuzione effettivamente percepita, il reddito imponibile è determinato su base forfettaria secondo le tabelle ministeriali aggiornate annualmente dal Ministero del Lavoro.

Il requisito dell’esclusività è il punto critico ai fini della coesistenza con una partita IVA. Il regime delle retribuzioni convenzionali presuppone che l’attività lavorativa all’estero costituisca l’oggetto esclusivo del rapporto di lavoro: se il lavoratore affianca al contratto dipendente con datore estero anche un’attività autonoma in Italia con partita IVA, la verifica del requisito di esclusività deve essere condotta con attenzione, poiché la sua perdita comporta la decadenza dal regime convenzionale e la tassazione del reddito da lavoro dipendente estero secondo le regole ordinarie — con potenziale impatto significativo sulla base imponibile.

Sul piano pratico, la coesistenza è possibile ma richiede che le due attività siano nettamente distinte per oggetto, committenti e modalità operative, e che l’attività in Italia con partita IVA non intacchi il carattere esclusivo e continuativo del rapporto di lavoro all’estero. Si tratta di una valutazione che non può prescindere dall’analisi della specifica convenzione contro le doppie imposizioni applicabile e dalla documentazione contrattuale del rapporto di lavoro estero. Per approfondire si rinvia alla guida sulla tassazione del lavoro dipendente con datore estero e all’articolo dedicato ai rischi della partita IVA estera con operatività in Italia.

Consulenza fiscale online

Lavoro dipendente e partita IVA: hai verificato tutte le variabili?

La soglia RAL per il forfettario, il cumulo IRPEF in regime ordinario e la gestione contributiva cambiano ogni anno e si influenzano a vicenda. Un’impostazione fiscale non verificata con i documenti alla mano: CU, contratto individuale, proiezione dei ricavi, può tradursi in un carico fiscale e contributivo significativamente più alto del previsto, o nella perdita del regime agevolato nel momento meno opportuno.

Richiedi una consulenza.

Domande frequenti

Il rischio non deriva dall’apertura in sé, ma dall’attività svolta. Se l’attività autonoma è in concorrenza con il datore, si viola l’art. 2105 c.c. con possibile licenziamento per giusta causa. In assenza di concorrenza, nessun rischio disciplinare.

Sì. Il limite di € 35.000 comprende tutti i redditi assimilati al lavoro dipendente ai sensi degli artt. 49 e 50 TUIR, inclusa la pensione. Il superamento della soglia cumulando pensione e altri redditi assimilati preclude l’accesso al forfettario nell’anno successivo.

No. La verifica della soglia opera sull’anno precedente, non su quello in corso. Il superamento nel 2026 comporta l’uscita dal forfettario a partire dal 2027, non in corso d’anno. L’uscita immediata avviene solo se i ricavi superano € 100.000 nell’anno in corso.

Solo se l’orario non supera il 50% di quello pieno previsto dal CCNL di riferimento. La soglia va verificata in ore contrattuali effettive: un part-time a 20 ore su base di 36 ore piene supera già il limite e non beneficia dell’eccezione al divieto di esclusività.

Obbligatoriamente il Modello Redditi PF. Il modello 730 non consente la dichiarazione di redditi da lavoro autonomo o d’impresa. Chi presenta erroneamente il 730 deve presentare un Modello Redditi correttivo, con possibili sanzioni.

Non necessariamente. Il datore estero è tenuto a identificarsi fiscalmente e previdenzialmente in Italia per i dipendenti che vi operano. L’apertura di partita IVA può semplificare gli adempimenti del committente, ma trasla interamente sul lavoratore il carico contributivo ed elimina le tutele del lavoro subordinato.

La coesistenza è possibile ma richiede che le due attività siano nettamente distinte. Il regime convenzionale presuppone l’esclusività del rapporto di lavoro all’estero: un’attività autonoma in Italia che intacchi tale esclusività può comportare la decadenza dal regime e la tassazione ordinaria del reddito estero.

Nel regime ordinario sì: i contributi alla Gestione Separata sono integralmente deducibili dal reddito imponibile ai fini IRPEF. Nel regime forfettario no: la deduzione analitica dei costi non è ammessa; il reddito imponibile è determinato applicando il coefficiente di redditività ai ricavi, indipendentemente dai costi sostenuti.