Stock option regime impatriati: tassazione agevolata, principio di cassa, vesting period e ottimizzazione fiscale. Guida completa x manager.

Le stock option e i piani monetari erogati a lavoratori impatriati (art. 5 D.Lgs. 209/2023) o neo-domiciliati (art. 24-bis TUIR) seguono il principio di cassa e regole di territorialità distinte.

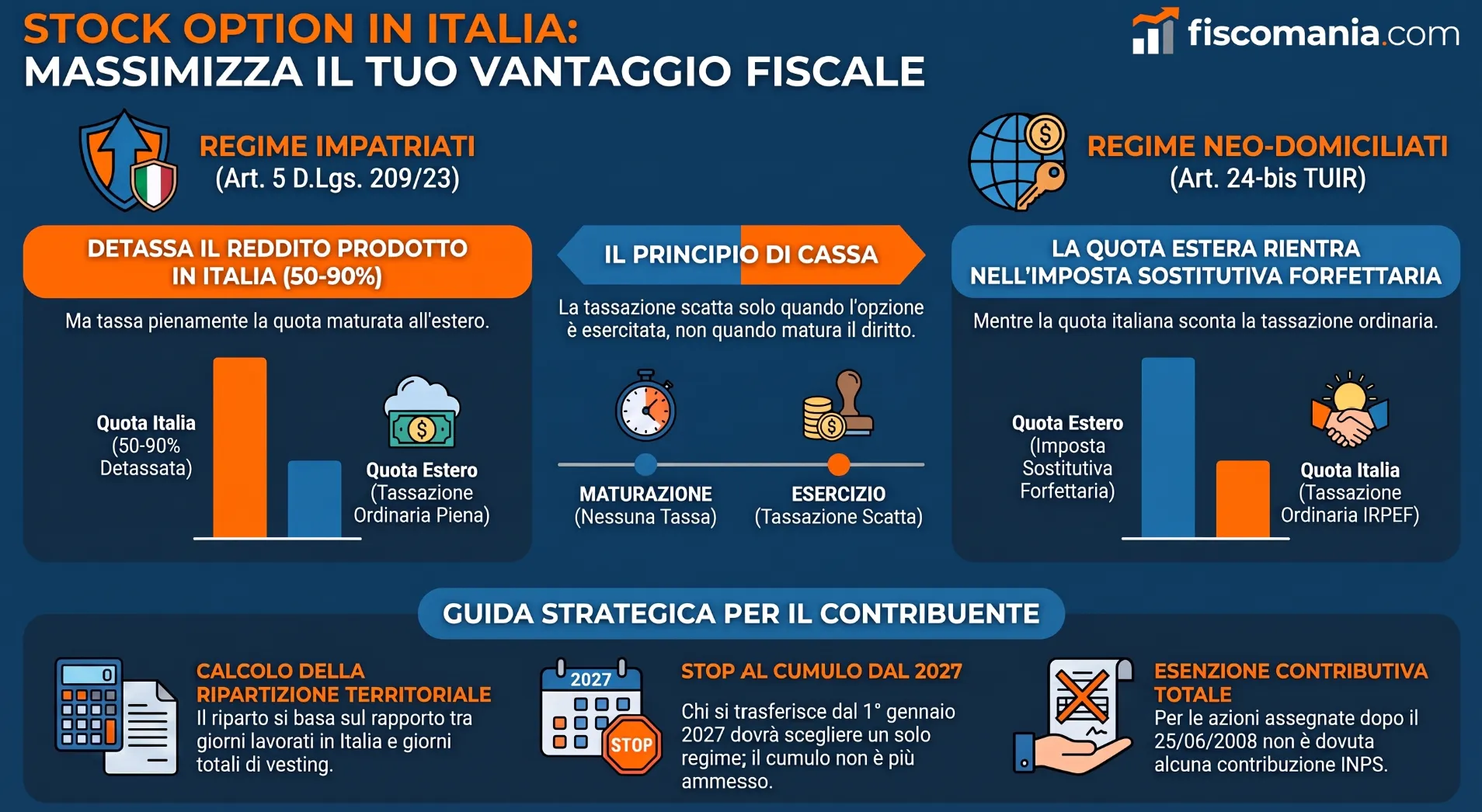

Le stock option nel regime impatriati beneficiano della detassazione IRPEF applicabile ai redditi di lavoro dipendente, secondo il principio di cassa dell’art. 51 del TUIR. Quando il beneficiario opta invece per il regime dei neo-domiciliati (art. 24-bis TUIR), la quota del piano riferibile all’attività svolta all’estero rientra nell’imposta sostitutiva, escludendo la ritenuta ordinaria.

Inquadramento fiscale dei piani di incentivazione: stock option e bonus monetari

I piani di incentivazione erogati a manager e dipendenti che trasferiscono la residenza in Italia si articolano in due forme principali: il piano azionario, che attribuisce diritti di opzione o assegnazioni gratuite di azioni, e il piano monetario, strutturato come bonus in denaro collegato al raggiungimento di obiettivi aziendali. Entrambe le forme costituiscono redditi di lavoro dipendente ai sensi dell’art. 49 del TUIR, disciplinati dal successivo art. 51, in quanto percepiti in relazione al rapporto di lavoro indipendentemente dalla forma (denaro o natura). Per i compensi in natura, il valore imponibile corrisponde al valore normale delle azioni assegnate, determinato ai sensi dell’art. 9 del TUIR, al netto dell’eventuale prezzo di esercizio pagato dal beneficiario. La qualificazione unitaria come reddito da lavoro dipendente è il presupposto che consente, in presenza dei requisiti soggettivi, l’accesso sia al regime degli impatriati sia a quello dei neo-domiciliati, pur con regole di applicazione sostanzialmente diverse tra i due.

Regime impatriati vs regime neo-domiciliati: confronto della tassazione

Il trattamento fiscale dei piani di incentivazione cambia radicalmente a seconda del regime agevolativo scelto dal beneficiario, con una logica opposta tra i due regimi sulla ripartizione Italia/estero. Nel regime dei neo-domiciliati (art. 24-bis TUIR), la quota di piano riferibile all’attività lavorativa svolta all’estero rientra nell’imposta sostitutiva forfettaria, e il sostituto d’imposta non opera alcuna ritenuta ai sensi dell’art. 23 del DPR n. 600/73 su tale componente. La quota riferibile all’attività svolta in Italia, invece, sconta la tassazione ordinaria IRPEF. Nel regime impatriati (art. 5 D.Lgs. 209/23, già art. 16 D.Lgs. 147/15) vale l’opposto: la quota estera è assoggettata a ritenuta piena, senza alcuna agevolazione, con possibile recupero tramite credito d’imposta ex art. 165 TUIR in caso di doppia imposizione; la quota italiana beneficia invece della detassazione propria del regime.

Tabella decisionale

| Regime | Quota reddito Italia | Quota reddito estero | Ritenuta sostituto d’imposta |

|---|---|---|---|

| Neo-domiciliati (art. 24-bis TUIR) | Tassazione ordinaria IRPEF | Rientra nell’imposta sostitutiva forfettaria | Applicata solo sulla quota Italia (art. 23 DPR 600/73) |

| Impatriati (art. 5 D.Lgs. 209/23) | Detassazione IRPEF (50%/90% a seconda del regime e del quinquennio) | Tassazione ordinaria piena, senza agevolazione | Applicata in misura piena su entrambe le quote |

Nota: la ripartizione tra quota Italia ed estero segue in entrambi i casi il criterio del rapporto tra giorni di lavoro prestati in ciascuno Stato e giorni totali del periodo di maturazione (vesting period), approfondito nella sezione dedicata alla maturazione territoriale.

I casi più frequenti che incontriamo nella pratica professionale

Le criticità applicative dei piani di incentivazione emergono soprattutto quando il manager deve scegliere tra i due regimi o quando il sostituto d’imposta gestisce piani misti con componenti maturate in più giurisdizioni.

Piano misto con opzione per i neo-domiciliati

Nella nostra esperienza, i manager con piani che combinano bonus monetario e componente azionaria tendono a sottovalutare che, optando per il regime dei neo-domiciliati, la quota estera del piano confluisce nell’imposta sostitutiva forfettaria insieme a tutti gli altri redditi esteri, senza distinzione tra le due componenti. Un caso ricorrente riguarda manager che hanno trasferito la residenza entro il 2026 e che, avendo cumulato legittimamente i due regimi, chiedono se la detassazione impatriati si applichi anche sulla quota che, per scelta del regime 24-bis, rientra nel forfait: le due agevolazioni operano su basi imponibili distinte (redditi esteri vs redditi italiani) e non sono sovrapponibili sullo stesso reddito. Attenzione: per chi trasferirà la residenza fiscale in Italia dal 1° gennaio 2027, il divieto di cumulo introdotto dal D.L. n. 38/2026 rende la scelta tra i due regimi esclusiva, eliminando in radice questo tipo di sovrapposizione.

Errore del sostituto d’imposta su piani pluriennali

Un caso frequente riguarda la mancata applicazione della detassazione da parte del sostituto d’imposta su piani azionari pluriennali, spesso per limiti del software payroll che non gestisce correttamente la ripartizione tra quota agevolabile e quota ordinaria. Nella nostra esperienza, questo tipo di errore emerge solo a distanza di anni, quando il lavoratore verifica la propria Certificazione Unica. La soluzione operativa richiede tre passaggi: il ricalcolo del reddito di lavoro dipendente imponibile applicando correttamente la detassazione, la presentazione di un Modello 770 integrativo da parte del sostituto per far emergere il credito verso l’Erario, e la rettifica della Certificazione Unica per consentire al lavoratore di integrare la propria dichiarazione personale nei termini di accertamento ancora aperti.

Vesting period a cavallo tra due giurisdizioni

Nella prassi professionale, quando il periodo di maturazione del piano azionario si sviluppa in parte all’estero e in parte in Italia, il rischio più concreto è la doppia imposizione sulla stessa quota di reddito, tassata sia dallo Stato in cui l’attività è stata svolta sia dall’Italia al momento della percezione. Un caso ricorrente è la mancata conservazione della documentazione relativa ai giorni di lavoro prestati in ciascuno Stato durante il vesting period, elemento indispensabile per calcolare correttamente la quota estera. La verifica preventiva della Convenzione contro le doppie imposizioni applicabile resta il passaggio da cui dipende l’effettiva recuperabilità del credito d’imposta.

Il principio di cassa e il momento fiscalmente rilevante

Il principio di cassa è il criterio che determina la corretta applicazione del regime impatriati alle stock option. Come chiarito dall’Agenzia delle Entrate nella risposta a interpello n. 854 del 22 dicembre 2021, il periodo d’imposta rilevante per la produzione del reddito è quello in cui viene esercitata l’opzione, non quello in cui matura il diritto. Questa precisazione ha una conseguenza operativa diretta: un piano di stock option con vesting period pluriennale sarà tassato secondo le regole vigenti nell’anno di esercizio dell’opzione, indipendentemente da quando è stato assegnato il diritto. Lo stesso principio regola l’individuazione dell’anno rilevante ai fini della verifica dei requisiti soggettivi per l’accesso al regime, sia per gli impatriati sia, con le dovute distinzioni, per i neo-domiciliati, per i quali l’opzione ex art. 24-bis TUIR deve risultare efficace nel periodo d’imposta in cui il reddito è percepito.

Tassazione nel secondo quinquennio (art. 16 D.Lgs. n. 147/15)

Una delle questioni più delicate riguarda la tassazione delle stock option esercitate nel secondo quinquennio del regime impatriati ex art. 16 D.Lgs. n. 147/15. L’Agenzia delle Entrate ha chiarito che si applica il principio di cassa “puro”, con la conseguenza che il reddito deve essere assoggettato a tassazione nella misura agevolata applicabile per ciascun periodo d’imposta nel quale è percepito, e non in quello di maturazione del diritto. Dal punto di vista operativo, questo significa che stock option assegnate nel primo quinquennio, quando l’agevolazione era pari al 90%, ma esercitate nel secondo quinquennio, sconteranno l’agevolazione ridotta al 50% prevista dal comma 3-bis dell’art. 16. Questa dinamica richiede una pianificazione fiscale accurata per valutare l’opportunità di anticipare o posticipare l’esercizio delle opzioni in funzione del quinquennio di riferimento.

Per i sostituti d’imposta, la gestione delle ritenute deve tenere conto di questa variabilità temporale, applicando le aliquote agevolate vigenti nell’anno di esercizio dell’opzione e non quelle in vigore al momento dell’assegnazione del diritto, con i conseguenti adempimenti amministrativi in fase di conguaglio e di compilazione della Certificazione Unica.

Per i sostituti d’imposta, la gestione delle ritenute deve tenere conto di questa variabilità temporale, applicando le aliquote agevolate vigenti nell’anno di esercizio dell’opzione e non quelle in vigore al momento dell’assegnazione del diritto. Questo comporta, in sede di conguaglio, la necessità di verificare per ciascun dipendente in quale quinquennio ricade l’esercizio effettivo, con impatti diretti sulla Certificazione Unica e sul calcolo delle ritenute da operare ai sensi dell’art. 23 del DPR n. 600/73, indipendentemente dall’anno in cui il piano era stato originariamente assegnato.

Piano monetario e piano azionario nel regime dei neo-domiciliati: la quota di reddito estero

Per i lavoratori che optano per il regime dei neo-domiciliati (art. 24-bis TUIR), la risposta a interpello n. 78/E del 2020 ha chiarito il trattamento dei piani di incentivazione monetari e azionari erogati da gruppi internazionali. La quota del piano riferibile alla prestazione lavorativa svolta all’estero rientra nell’imposta sostitutiva forfettaria prevista dall’art. 24-bis, e su tale componente il sostituto d’imposta non deve operare alcuna ritenuta ai sensi dell’art. 23 del DPR n. 600/73. La quota riferibile all’attività svolta in Italia, al contrario, sconta la tassazione ordinaria IRPEF con applicazione della ritenuta alla fonte. Questa regola vale sia per il piano monetario (bonus in denaro legato a obiettivi di performance) sia per il piano azionario, poiché entrambi costituiscono reddito di lavoro dipendente ai sensi dell’art. 51 TUIR, senza distinzioni di trattamento tra le due forme.

Nella prassi dell’Agenzia delle Entrate, la ripartizione tra quota italiana ed estera segue il criterio del rapporto tra i giorni di lavoro prestati in ciascuno Stato durante il periodo di maturazione (vesting period) e il numero totale dei giorni necessari a maturare il diritto alla retribuzione differita, con l’accortezza di utilizzare criteri omogenei su entrambi i termini del rapporto (ad esempio, calcolando i giorni al netto di festività, weekend e ferie in entrambi gli Stati). Un elemento da tenere sempre presente in fase di pianificazione è l’ammontare corrente dell’imposta sostitutiva del regime 24-bis: € 300.000 annui per chi trasferisce la residenza dal 1° gennaio 2026, con importi transitori di € 200.000 per i trasferimenti tra l’11 agosto 2024 e il 31 dicembre 2025 e di € 100.000 per i trasferimenti precedenti; per i familiari l’imposta è pari a € 50.000 annui dal 2026 (€ 25.000 in precedenza).

Redditi pluriennali e maturazione territoriale

La maturazione territoriale rappresenta un aspetto complesso quando il vesting period si estende su più Stati, prima e dopo il trasferimento della residenza in Italia. Il principio codificato dal paragrafo 2.2 del Commentario all’art. 15 del modello di Convenzione OCSE stabilisce che i redditi da lavoro dipendente sono tassabili nello Stato della fonte dove è stata svolta l’attività lavorativa, indipendentemente dal momento in cui il reddito viene erogato. Il criterio di riparto proporzionale tra i giorni lavorati in ciascuno Stato, già illustrato nella sezione precedente, discende direttamente da questo principio convenzionale e si applica sia ai piani soggetti al regime impatriati sia a quelli soggetti al regime dei neo-domiciliati.

Le conseguenze pratiche del riparto, tuttavia, divergono nettamente tra i due regimi. Nel regime impatriati, una volta accertato che l’Italia ha titolo a tassare la quota maturata all’estero, resta ferma l’imposizione ordinaria su tale quota, con possibile recupero dell’imposta estera tramite il credito d’imposta ex art. 165 del TUIR in caso di doppia imposizione. Nel regime dei neo-domiciliati, invece, la quota estera è per definizione esclusa dalla tassazione italiana in quanto assorbita dall’imposta sostitutiva forfettaria: non si genera doppia imposizione da eliminare tramite l’art. 165, poiché quella componente di reddito non concorre affatto alla base imponibile IRPEF italiana.

Esclusioni e limitazioni del regime

Un aspetto critico riguarda le esclusioni specifiche previste per alcuni tipi di compensi. La Circolare n. 33/2020 dell’Agenzia delle Entrate (par. 7.7) esclude dal beneficio impatriati i redditi assoggettati all’aliquota addizionale del 10% sui compensi a titolo di bonus e stock option, disciplinata dall’art. 33 del DL 78/2010. Le stock option soggette a tale addizionale non possono quindi beneficiare della detassazione impatriati, con un impatto diretto sulla convenienza fiscale complessiva dell’operazione per i soggetti interessati.

L’ambito di applicazione dell’addizionale è stato ridefinito dall’art. 1-bis del DL 84/2025, inserito in sede di conversione, con effetto dal periodo d’imposta 2025. La norma stabilisce che il regime si applica esclusivamente ai soggetti indicati all’art. 162-bis comma 1 lett. a) e b) del TUIR, ossia intermediari finanziari e società di partecipazione finanziaria. Ne consegue che dirigenti e amministratori di holding industriali (società di partecipazione non finanziaria, art. 162-bis comma 1 lett. c) TUIR) e dei soggetti a esse assimilati non sono più soggetti all’addizionale, superando le incertezze interpretative che in passato coinvolgevano la nozione di “settore finanziario”. La verifica della natura dell’emittente e del ruolo del beneficiario diventa quindi un passaggio preliminare imprescindibile prima di valutare l’applicabilità del regime impatriati o dei neo-domiciliati al piano di incentivazione.

Leggi anche: Piani di incentivazione azionaria per ex impatriati non agevolati.

Fuoriuscita dal regime: implicazioni sui redditi differiti

Una criticità spesso sottovalutata riguarda la tassazione delle stock option maturate in vigenza del regime impatriati ma esercitate dopo la fuoriuscita dallo stesso. L’Agenzia delle Entrate ha chiarito nella Circolare n. 33/2020 (par. 7.9) che, in applicazione del principio di cassa, il reddito concorre a tassazione secondo le regole ordinarie, senza possibilità di recuperare l’agevolazione già maturata. Questa implicazione ha conseguenze pratiche dirette per i lavoratori impatriati che programmano di lasciare l’Italia prima della scadenza naturale del regime, o che potrebbero perdere i requisiti per il suo mantenimento: la pianificazione temporale dell’esercizio delle opzioni diventa un elemento strategico per non vanificare i benefici fiscali già maturati durante la permanenza in Italia.

La risposta a interpello n. 274/E del 2025 ha esteso questo principio al caso dell’ex impatriato che, pur avendo maturato il diritto ai compensi durante la permanenza in Italia, li percepisce dopo aver trasferito la residenza all’estero. Anche in questa situazione, secondo l’Agenzia, si applica il regime fiscale vigente nel momento della percezione: se in quel momento il soggetto non è più fiscalmente residente in Italia, i compensi devono essere tassati integralmente con le aliquote ordinarie, senza alcuna agevolazione impatriati, indipendentemente dal fatto che l’intero periodo di maturazione si sia svolto in Italia.

Adempimenti del sostituto d’imposta

Per le società che agiscono come sostituti d’imposta, la gestione dei piani di incentivazione nei regimi impatriati e neo-domiciliati presenta adempimenti distinti a seconda del regime applicato dal beneficiario. Nel regime impatriati, l’applicazione delle ritenute ex art. 23 del DPR n. 600/73 deve tenere conto della variabilità temporale delle aliquote agevolate (primo o secondo quinquennio) e della necessità di verificare periodicamente la sussistenza dei requisiti per il mantenimento dell’agevolazione. Nel regime dei neo-domiciliati, il sostituto d’imposta deve invece determinare correttamente la quota di reddito riferibile all’attività svolta in Italia, unica componente su cui operare la ritenuta, astenendosi dal trattenere alcunché sulla quota estera assorbita dall’imposta sostitutiva.

La documentazione da conservare deve dimostrare la correlazione tra l’attività lavorativa svolta in Italia e la maturazione del diritto al piano di incentivazione, specialmente nei casi di vesting period transnazionali. Per i piani soggetti al regime dei neo-domiciliati, tale documentazione assume rilievo anche ai fini della verifica, da parte del lavoratore, della corretta applicazione dell’opzione ex art. 24-bis in sede di dichiarazione dei redditi tramite il quadro NR, indipendentemente dal fatto che il sostituto d’imposta abbia già escluso la quota estera dalla ritenuta.

Lavoratori con contratto estero: indicazione del reddito in dichiarazione

Una situazione particolarmente complessa si presenta quando il lavoratore impatriato o neo-domiciliato riceve un piano di incentivazione legato a un contratto di lavoro estero, senza la presenza di un sostituto d’imposta italiano. Questa circostanza è frequente per manager di multinazionali o per lavoratori distaccati da società estere, e comporta per il contribuente l’obbligo di determinare autonomamente il reddito imponibile nella propria dichiarazione dei redditi, applicando i principi di territorialità e il regime agevolato prescelto. Nel caso del regime impatriati, deve essere compilato un rigo apposito del quadro RC del modello Redditi PF; nel caso del regime dei neo-domiciliati, la determinazione della quota estera esclusa da imposizione ordinaria va invece raccordata con il quadro NR, in cui è stata esercitata l’opzione per l’imposta sostitutiva.

La mancanza del sostituto d’imposta comporta anche l’assenza di ritenute alla fonte durante l’anno, con la conseguenza che l’intero carico fiscale relativo alla quota imponibile deve essere gestito attraverso acconti e saldo in dichiarazione dei redditi. Questa situazione richiede una pianificazione fiscale particolarmente accurata, sia per evitare sanzioni da omesso versamento sia per documentare correttamente, fin dal momento dell’attribuzione del piano, la ripartizione dei giorni di lavoro tra le diverse giurisdizioni coinvolte.

Esempio numerico: piano misto con quota neo-domiciliati

Consideriamo il caso di una manager che ha esercitato l’opzione per il regime dei neo-domiciliati dal 2026, beneficiaria di un piano misto (bonus monetario + piano azionario) erogato dalla capogruppo estera, con vesting period che si sviluppa in parte prima e in parte dopo il trasferimento della residenza in Italia.

Dati dell’operazione:

- Vesting period: 4 anni (2023-2026), 1.460 giorni totali;

- Giorni lavorati all’estero: 1.095 giorni (2023-2025);

- Giorni lavorati in Italia: 365 giorni (2026);

- Bonus monetario maturato a fine periodo: € 150.000;

- Piano azionario, valore normale delle azioni all’esercizio: € 200.000 (nessun prezzo di esercizio pagato).

Calcolo della quota per Stato (medesimo criterio per entrambe le componenti):

- Quota estera: 1.095/1.460 = 75% → bonus monetario € 112.500 + piano azionario € 150.000

- Quota italiana: 365/1.460 = 25% → bonus monetario € 37.500 + piano azionario € 50.000

Applicazione del regime neo-domiciliati:

- Quota estera (€ 262.500 complessivi): assorbita nell’imposta sostitutiva forfettaria di € 300.000 annui, insieme agli altri eventuali redditi esteri della contribuente. Nessuna ritenuta separata su questa componente.

- Quota italiana (€ 87.500 complessivi): assoggettata a tassazione ordinaria IRPEF con le aliquote progressive vigenti, con applicazione della ritenuta alla fonte da parte del sostituto d’imposta sulla sola componente italiana.

Attenzione! Poiché l’imposta sostitutiva di € 300.000 è dovuta in misura fissa indipendentemente dall’ammontare dei redditi esteri, la convenienza del regime dipende dal totale dei redditi esteri della contribuente nell’anno, non dal solo piano di incentivazione: il calcolo va sempre effettuato considerando la posizione fiscale complessiva.

Consulenza fiscale online regime impatriati

Piano misto monetario e azionario: quale regime scegliere?

La ripartizione tra quota Italia ed estero cambia radicalmente tra regime impatriati e neo-domiciliati, e un errore nella scelta o nel calcolo espone a doppia imposizione o a un’agevolazione non spettante. Verifichiamo la tua posizione con i documenti del piano alla mano.

Richiedi una consulenza →Domande frequenti

Sì, per chi ha trasferito la residenza fiscale in Italia entro il 2026. Dal 1° gennaio 2027 il D.L. n. 38/2026 vieta il cumulo tra i due regimi per i nuovi trasferimenti.

€ 300.000 annui per chi trasferisce la residenza dal 1° gennaio 2026 (Legge di Bilancio 2026). Per i familiari l’importo è di € 50.000 annui.

No, riguarda solo compensi soggetti al regime impatriati e, dal 2025, solo intermediari finanziari e società di partecipazione finanziaria (art. 162-bis TUIR).

No, per le azioni assegnate dal 25 giugno 2008 vige l’esenzione contributiva totale (circ. INPS 123/2009), sia per il regime ordinario sia per impatriati e neo-domiciliati.

Sì, entrambi costituiscono reddito di lavoro dipendente ex art. 51 TUIR e seguono la stessa regola di riparto Italia/estero secondo l’interpello n. 78/E del 2020.

Il lavoratore può recuperare le maggiori ritenute tramite Modello 770 integrativo e rettifica della Certificazione Unica, come chiarito dalla risposta a interpello n. 275/E/2022.

No. Vale il principio di cassa: si applica il regime fiscale vigente al momento della percezione, non quello in vigore durante la maturazione del diritto (interpello n. 274/E/2025).

No. Il regime impatriati si comunica con richiesta scritta al datore di lavoro; il regime neo-domiciliati richiede l’esercizio dell’opzione in dichiarazione (quadro NR) o interpello preventivo.

Fonti e riferimenti

- Art. 51 TUIR (DPR 917/1986)

- Art. 9 TUIR

- Art. 23 DPR 600/1973

- Art. 24-bis TUIR

- Art. 16 D.Lgs. 147/2015

- Art. 5 D.Lgs. 209/2023

- Art. 165 TUIR

- Art. 33 DL 78/2010 (conv. L. 122/2010) — addizionale 10% bonus e stock option

- Art. 1-bis DL 84/2025 — perimetro soggettivo dell’addizionale 10% dal 2025

- Art. 2 D.L. 113/2024 (conv. L. 143/2024)

- Art. 11 Legge di Bilancio 2026

- Art. 2 D.L. 38/2026

Prassi dell’Agenzia delle Entrate

- Risposta a interpello n. 78/E del 27 febbraio 2020 piano incentivazione monetario e azionario, impatriati e neo residenti

- Risposta a interpello n. 854/E del 22 dicembre 2021 piano di azionariato, regime impatriati

- Risposta a interpello n. 275/E del 18 maggio 2022 recupero ritenute stock option/RSU non agevolate

- Risposta a interpello n. 274/E del 28 ottobre 2025 stock option percepite dopo l’espatrio

- Circolare n. 17/E del 23 maggio 2017 regimi agevolativi per il rientro in Italia

- Circolare n. 33/E del 28 dicembre 2020 — regime impatriati, chiarimenti applicativi (par. 7.7, 7.8, 7.9)