Per un imprenditore italiano che valuta dove collocare la propria struttura di controllo estera, la scelta tra holding olandese e holding lussemburghese dipende da variabili che vanno ben oltre l’aliquota nominale: il profilo dei proventi, i requisiti di sostanza economica, l’esposizione alla normativa CFC italiana e i costi di gestione reali determinano quale delle due giurisdizioni sia strutturalmente più adatta al proprio caso.

1. Quali sono i proventi principali che la tua holding percepirà?

2. Qual è la dimensione del tuo gruppo?

3. Sei disposto a dotare la holding di struttura fisica reale (ufficio, dipendenti, amministratori locali)?

4. Hai già verificato che la tua struttura supera il test CFC italiano (art. 167 TUIR)?

Indice degli argomenti

- Perché la giurisdizione della holding non è una scelta fiscale, ma strategica

- I cinque criteri per scegliere la giurisdizione di una holding

- Holding olandese (BV): punti di forza e limiti

- Holding lussemburghese (So.Par.Fi.): punti di forza e limiti

- Confronto diretto: Olanda vs Lussemburgo

- Quando né l’Olanda né il Lussemburgo sono la risposta giusta: cenni sulle alternative

- Il rischio che nessuno calcola: i costi di gestione reali

- Consulenza fiscalità internazionale

- Domande frequenti

Perché la giurisdizione della holding non è una scelta fiscale, ma strategica

Quando un imprenditore italiano inizia a valutare dove collocare la propria struttura di controllo estera, la prima domanda che si pone è quasi sempre quella sbagliata: “Dove si pagano meno tasse?”. È una domanda comprensibile, ma fuorviante. Nel quadro normativo attuale — segnato dai progetti BEPS dell’OCSE, dalla global minimum tax al 15% introdotta dal Pillar Two e da una normativa italiana sempre più attrezzata sul fronte delle contestazioni internazionali — la giurisdizione della holding non si sceglie in base all’aliquota nominale, ma in base alla compatibilità strutturale con il profilo del gruppo e con le regole del fisco italiano.

Per inquadrare il perimetro di questa analisi è utile partire dal quadro generale delle holding on-shore in Europa: le giurisdizioni europee più utilizzate condividono una caratteristica comune, ovvero la presenza di un regime di participation exemption su dividendi e plusvalenze. Il vantaggio competitivo tra di esse si gioca quindi su altri fattori: i requisiti di sostanza economica richiesti, il trattamento dei flussi in uscita verso il socio italiano, il rischio di contestazione da parte dell’Agenzia delle Entrate e i costi reali di gestione annua della struttura.

Tra le giurisdizioni europee più utilizzate dagli imprenditori italiani, Olanda e Lussemburgo sono storicamente le più ricorrenti. Non sono intercambiabili. Hanno profili di rischio, costi, requisiti di sostanza e vocazioni strutturali diversi. Questo articolo analizza le differenze operative tra le due giurisdizioni su cinque criteri omogenei, con un cenno finale alle principali alternative, per aiutarti a capire quale delle due, se una delle due, sia adatta alla tua situazione.

I cinque criteri per scegliere la giurisdizione di una holding

La scelta della sede di una struttura di controllo estera non si riduce a un unico parametro. Esistono cinque criteri che, valutati congiuntamente, determinano se una giurisdizione è strutturalmente adatta al profilo dell’imprenditore italiano. Ignorarne anche solo uno può rendere la struttura fiscalmente insostenibile o economicamente inefficiente.

1. Participation exemption: dividendi e plusvalenze

La participation exemption è il regime che consente alla holding di ricevere dividendi e plusvalenze dalle proprie controllate in esenzione totale o parziale d’imposta. È il cuore del vantaggio fiscale di qualsiasi struttura di controllo estera e il primo criterio da verificare.

Non tutte le participation exemption sono uguali. Variano per soglia minima di partecipazione richiesta, periodo minimo di detenzione, natura delle controllate ammesse e trattamento delle partecipazioni in giurisdizioni a fiscalità privilegiata. Una participation exemption ampia e con requisiti di accesso contenuti riduce il carico fiscale effettivo della holding sui flussi in entrata dalle operative. Una con requisiti stringenti o con esclusioni rilevanti può vanificare il vantaggio atteso.

2. Ritenute in uscita sui dividendi distribuiti

Quando la holding distribuisce gli utili al socio italiano, persona fisica o società, la giurisdizione di residenza della holding può applicare una ritenuta alla fonte in uscita. Questa ritenuta si somma all’eventuale tassazione italiana sul dividendo percepito, generando un effetto di doppia imposizione che erode il vantaggio complessivo della struttura.

La Direttiva Madre-Figlia (90/435/CE) elimina la ritenuta sui dividendi distribuiti tra società UE quando la partecipante detiene almeno il 10% del capitale per almeno un anno. Tuttavia, questa esenzione non si applica ai soci persone fisiche: in quel caso la ritenuta convenzionale prevista dal trattato bilaterale tra il paese della holding e l’Italia diventa determinante. La differenza tra una ritenuta convenzionale del 5% e una del 15% può modificare in modo sostanziale la convenienza della struttura.

3. Treaty network e riduzione delle ritenute in entrata

La holding riceve dividendi, interessi e royalties dalle proprie controllate operative, spesso residenti in paesi diversi dall’Italia. Ciascuna di queste distribuzioni può essere soggetta a una ritenuta alla fonte applicata dal paese della controllata. L’ampiezza e la qualità della rete di trattati contro le doppie imposizioni della giurisdizione della holding determina in che misura queste ritenute possono essere ridotte o azzerate.

Un treaty network esteso non è solo una questione di quantità, numero di trattati stipulati, ma anche di qualità: aliquote convenzionali effettivamente basse, copertura delle principali giurisdizioni in cui operano le controllate, e assenza di clausole limitative che escludano le holding passive dai benefici convenzionali. Quest’ultimo punto è diventato rilevante dopo l’introduzione delle clausole del Principal Purpose Test (PPT) nei trattati post-BEPS, che consentono alle autorità fiscali di negare i benefici convenzionali se lo scopo principale dell’operazione è fiscale.

4. Requisiti di sostanza economica post-BEPS

Il requisito di sostanza economica (substance) è diventato, dopo i progetti BEPS dell’OCSE e il recepimento delle direttive ATAD nell’ordinamento italiano, il criterio discriminante più rilevante nella valutazione di qualsiasi struttura holding estera. Una holding priva di sostanza reale, senza dipendenti propri, senza uffici fisici, senza amministratori locali con poteri deliberativi effettivi, è esposta a contestazioni su due fronti distinti: l’esterovestizione societaria ai sensi dell’art. 73, comma 5-bis, del TUIR e il diniego dei benefici convenzionali per assenza di beneficial ownership.

I requisiti di sostanza variano per intensità a seconda della giurisdizione e del tipo di attività svolta dalla holding. Una holding pura che si limita a detenere partecipazioni e percepire dividendi richiede in genere meno sostanza di una holding mista che gestisce tesoreria, IP o servizi intercompany. Tuttavia, anche la holding più semplice deve poter dimostrare che le decisioni strategiche vengono adottate fisicamente nella giurisdizione di residenza, da soggetti con competenze e poteri reali.

5. Esposizione alla normativa CFC italiana

Il quinto criterio è specifico per l’imprenditore italiano e spesso il più sottovalutato in fase di pianificazione: l’esposizione alla normativa CFC (art. 167 TUIR). La disciplina italiana sulle società estere controllate prevede che, quando una holding estera controllata da un residente italiano percepisce proventi passivi — dividendi, plusvalenze, interessi, royalties — per più di un terzo del totale, e la sua tassazione effettiva è inferiore al 50% di quella che avrebbe scontato in Italia, i suoi redditi vengono imputati per trasparenza al socio italiano indipendentemente dalla distribuzione.

Per una holding pura olandese o lussemburghese che beneficia della participation exemption locale, la tassazione effettiva sui dividendi percepiti può risultare molto bassa o prossima allo zero. Questo è esattamente il profilo che attiva il meccanismo CFC. Prima di scegliere la giurisdizione è quindi indispensabile verificare se la struttura supera o meno il test CFC, e se esistono esimenti applicabili — in particolare l’esercizio di un’attività economica effettiva, che richiede di nuovo sostanza reale.

Holding olandese (BV): punti di forza e limiti

La BV olandese (Besloten Vennootschap) è la forma societaria più utilizzata per strutturare una holding nei Paesi Bassi. Per un’analisi approfondita dei rischi fiscali italiani connessi a questa struttura — CFC, esterovestizione, beneficiario effettivo e transfer pricing — rinvio all’articolo dedicato sui rischi fiscali della holding olandese per il residente italiano. In questa sede l’obiettivo è circoscrivere i punti di forza e i limiti operativi rilevanti ai fini del confronto con la giurisdizione lussemburghese.

Punti di forza

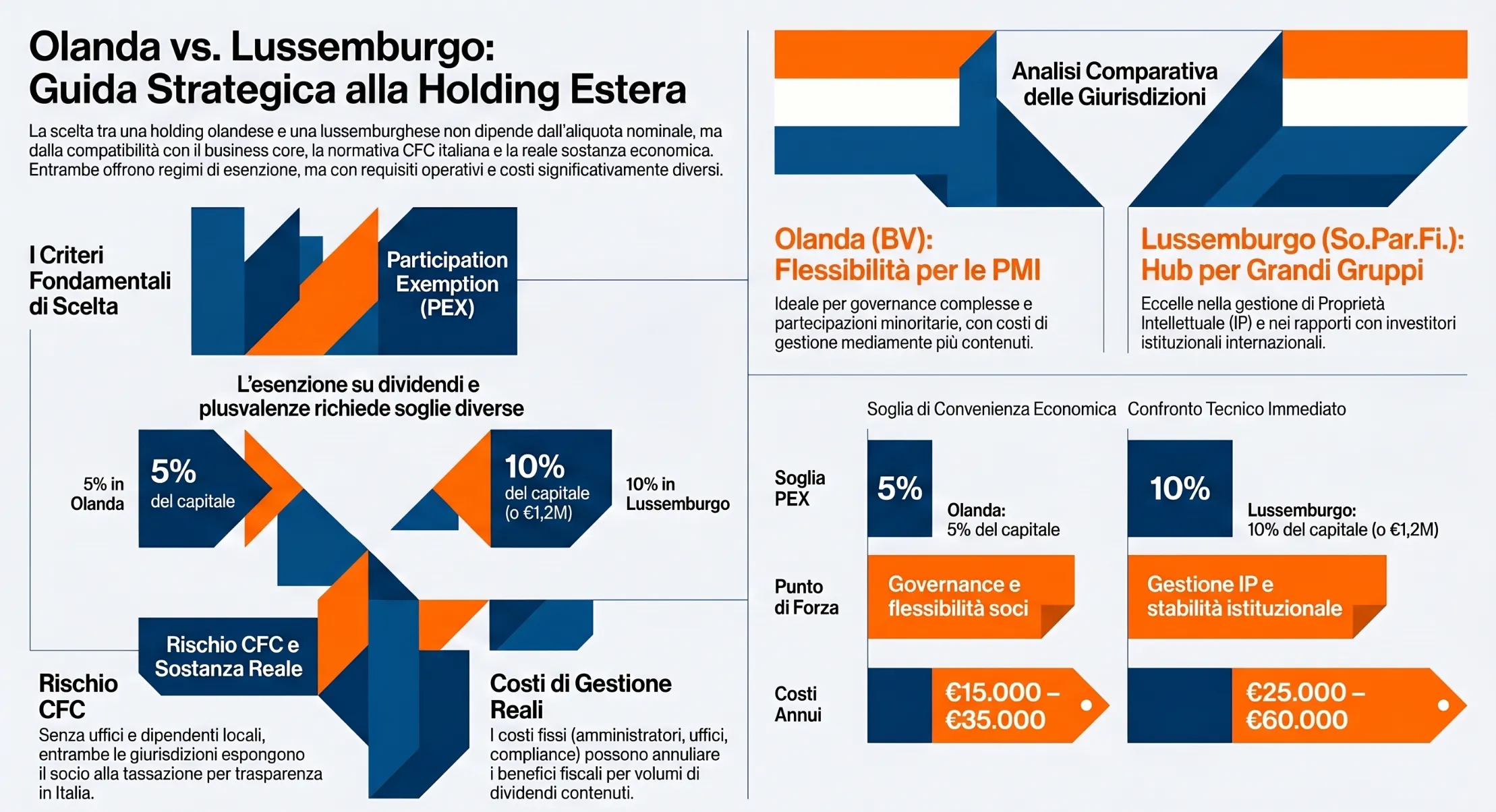

Participation exemption ampia e flessibile. La deelnemingsvrijstelling olandese esenta da imposta i dividendi e le plusvalenze da partecipazioni che rappresentino almeno il 5% del capitale della controllata. La soglia del 5% è tra le più basse in Europa e consente alla holding di beneficiare dell’esenzione anche su partecipazioni di minoranza qualificata. Non è richiesta una soglia minima di tassazione della controllata per le partecipazioni che superino il test della participation exemption, sebbene esistano eccezioni per le partecipazioni in giurisdizioni a fiscalità privilegiata.

Flessibilità del diritto societario. Il diritto societario olandese consente strutture azionarie articolate: azioni a voto multiplo, loyalty shares, azioni senza diritto di voto, certificati di azione. Per i gruppi che hanno esigenze di governance complessa — separazione tra diritti economici e diritti di voto, ingresso di investitori istituzionali, strutture di co-investment — la BV offre strumenti che altre giurisdizioni non hanno in forma altrettanto consolidata.

Treaty network esteso. I Paesi Bassi hanno stipulato oltre 90 convenzioni contro le doppie imposizioni, tra cui accordi con la maggior parte dei paesi in cui operano le controllate di gruppi italiani di medie dimensioni. Le aliquote convenzionali sulle ritenute in entrata sono generalmente competitive.

Assenza di ritenuta sui dividendi in uscita verso UE. Per i soci UE che rispettano i requisiti della Direttiva Madre-Figlia, la BV non applica ritenute sui dividendi distribuiti. Per i soci persone fisiche italiane la convenzione Italia-Olanda prevede una ritenuta massima del 15%, riducibile al 5% per partecipazioni superiori al 25%.

Costi di struttura contenuti rispetto al Lussemburgo. La costituzione e la gestione annua di una BV olandese hanno costi mediamente inferiori a quelli di una So.Par.Fi. lussemburghese, soprattutto per strutture di dimensioni medie. Questo la rende più accessibile per le PMI italiane con un gruppo non particolarmente complesso.

Limiti

Tassazione effettiva bassa = rischio CFC elevato. Il principale limite della holding olandese pura — che percepisce quasi esclusivamente dividendi esenti grazie alla participation exemption — è che la sua tassazione effettiva risulta strutturalmente molto bassa. Questo profilo attiva quasi automaticamente il test CFC italiano, richiedendo un’analisi preventiva approfondita e, in molti casi, la dimostrazione dell’esercizio di un’attività economica effettiva come esimente.

Requisiti di sostanza crescenti. Le autorità olandesi (Belastingdienst) e quelle italiane convergono nell’esigere che la BV abbia sostanza economica reale. La prassi olandese sui tax ruling ha storicamente offerto certezza preventiva sulle strutture, ma i requisiti si sono progressivamente irrigiditi dopo le riforme post-BEPS. Una holding senza dipendenti locali, senza un amministratore con poteri reali e senza un ufficio fisico è esposta su entrambi i fronti.

Scrutinio elevato da parte dell’Agenzia delle Entrate italiana. L’Olanda è una delle giurisdizioni più monitorate nei controlli italiani su strutture internazionali, proprio perché è la più utilizzata. Questo non significa che la struttura sia illegittima, ma che la soglia di attenzione è più alta e che la documentazione preventiva deve essere particolarmente solida.

Holding lussemburghese (So.Par.Fi.): punti di forza e limiti

La Societé de Participations Financières (So.Par.Fi.) è la forma più utilizzata per strutturare una holding in Lussemburgo. Non si tratta di una forma giuridica autonoma: è una società di capitali ordinaria — tipicamente una SA o una Sàrl — che svolge prevalentemente attività di detenzione e gestione di partecipazioni, beneficiando per questa attività di un regime fiscale specifico. Per un’analisi completa dei vantaggi della So.Par.Fi. lussemburghese rinvio all’articolo dedicato. Qui mi concentro sui punti rilevanti ai fini del confronto operativo con la BV olandese.

Punti di forza

Stabilità normativa consolidata. Il Lussemburgo ha costruito negli ultimi decenni un ecosistema normativo e regolamentare specificamente pensato per le strutture holding di gruppi internazionali. Le regole sono stabili, la prassi amministrativa è prevedibile e il rapporto con le autorità fiscali locali (Administration des contributions directes) è tradizionalmente collaborativo. Per un imprenditore o un gruppo che pianifica una struttura destinata a durare nel tempo, la certezza normativa è un valore concreto, non astratto.

Regime di participation exemption su dividendi e plusvalenze. La So.Par.Fi. beneficia dell’esenzione sui dividendi percepiti da partecipazioni che rappresentino almeno il 10% del capitale della controllata, oppure con un prezzo di acquisto non inferiore a 1,2 milioni di euro, detenute per almeno 12 mesi. L’esenzione sulle plusvalenze da cessione di partecipazioni segue requisiti analoghi, con la soglia alternativa al prezzo di acquisto elevata a 6 milioni di euro. Il regime è più selettivo di quello olandese sulla soglia minima di partecipazione, ma copre la grande maggioranza delle strutture di gruppi italiani di medie e grandi dimensioni.

Vocazione per IP e tesoreria di gruppo. Il Lussemburgo offre un regime specifico per i redditi da proprietà intellettuale: l’80% del reddito netto derivante da licenze su brevetti, marchi e altri intangibili è esente da imposta, con una tassazione effettiva sull’IP che si attesta intorno al 5-6%. Per i gruppi che hanno esigenze di gestione centralizzata di marchi, software o brevetti, questa caratteristica può essere determinante nella scelta della giurisdizione, e differenzia strutturalmente la So.Par.Fi. dalla BV olandese che non dispone di un regime IP paragonabile.

Treaty network di qualità elevata. Il Lussemburgo ha stipulato oltre 80 convenzioni contro le doppie imposizioni, con copertura delle principali giurisdizioni di interesse per i gruppi europei. La qualità degli accordi — in termini di aliquote convenzionali e di relazioni con i paesi terzi — è generalmente elevata, con una tradizione diplomatica fiscale che riflette il ruolo del paese come centro finanziario europeo.

Adeguatezza per strutture complesse e investitori istituzionali. Il Lussemburgo è la giurisdizione di riferimento per i fondi di investimento europei, per le strutture di private equity e per i gruppi che si relazionano con investitori istituzionali internazionali. Se il gruppo dell’imprenditore italiano prevede un ingresso di capitali esterni, una quotazione futura o operazioni di M&A con controparti internazionali, la credibilità reputazionale del Lussemburgo come sede della holding può avere un peso concreto nelle trattative.

Limiti

Costi di struttura significativamente più elevati. La gestione annua di una So.Par.Fi. lussemburghese è mediamente più costosa di una BV olandese. L’impôt sur la fortune — l’imposta patrimoniale annua pari allo 0,5% del patrimonio netto della società — rappresenta un costo ricorrente che può diventare rilevante per holding con un patrimonio di partecipazioni elevato. A questo si aggiungono i costi di costituzione, i compensi degli amministratori locali e le spese di compliance, che rendono la struttura lussemburghese meno efficiente per gruppi di dimensioni contenute.

Soglia di partecipazione più alta per la participation exemption. La soglia del 10% — contro il 5% olandese — esclude dal regime di esenzione le partecipazioni di minoranza qualificata inferiori a questa soglia che non raggiungano nemmeno la soglia alternativa del prezzo di acquisto. Per un imprenditore con partecipazioni minoritarie in più società, questo limite può ridurre l’efficienza della struttura rispetto all’alternativa olandese.

Reputazione sotto pressione dopo LuxLeaks. Lo scandalo LuxLeaks del 2014 — che ha reso pubblici gli accordi fiscali tra il governo lussemburghese e centinaia di multinazionali — ha generato un’attenzione reputazionale sulla giurisdizione che, pur non avendo modificato la legittimità delle strutture, ha aumentato lo scrutinio da parte delle autorità fiscali europee e italiane. Per un imprenditore di medie dimensioni questa considerazione ha un peso limitato, ma non è irrilevante in contesti di negoziazione con controparti istituzionali.

Aliquota CIT nominale più alta. L’aliquota complessiva sul reddito delle società a Lussemburgo città — includendo l’imposta sul reddito delle società, l’imposta commerciale comunale e il contributo al fondo per l’occupazione — si attesta intorno al 24,94%. È un’aliquota nominale più alta di quella olandese (19% fino a €200.000, 25,8% oltre) e rilevante per i redditi non coperti dall’esenzione, come i proventi da attività commerciali accessorie o gli interessi attivi non qualificati.

Confronto diretto: Olanda vs Lussemburgo

I due paragrafi precedenti hanno analizzato ciascuna giurisdizione separatamente. La tabella che segue mette a confronto le due strutture su otto criteri omogenei, con l’obiettivo di rendere la comparazione immediatamente leggibile per chi deve prendere una decisione strutturale. I dati si riferiscono alla holding pura — quella che percepisce prevalentemente dividendi e plusvalenze da partecipazioni — che rappresenta il caso più frequente per l’imprenditore italiano di medie dimensioni.

Un’avvertenza preliminare è necessaria: nessuna delle due colonne è “migliore” in assoluto. La colonna più adatta al tuo caso dipende dal profilo del gruppo, dalla dimensione delle partecipazioni, dalla presenza o meno di IP nel gruppo e dalla tua propensione a dotare la holding di sostanza reale. La tabella è uno strumento di orientamento, non un sostituto dell’analisi professionale.

| Criterio | Holding olandese (BV) | Holding lussemburghese (So.Par.Fi.) |

|---|---|---|

| Aliquota CIT nominale | 19% fino a €200.000; 25,8% oltre | ~24,94% (Lussemburgo città, incluse imposte locali) |

| Participation exemption — soglia | 5% del capitale (tra le più basse in Europa) | 10% del capitale oppure prezzo acquisto ≥ €1,2M |

| Participation exemption — plusvalenze | Sì, stessa soglia del 5% | Sì, soglia alternativa: prezzo acquisto ≥ €6M |

| Ritenuta dividendi in uscita (socio UE/società) | 0% con Direttiva Madre-Figlia | 0% con Direttiva Madre-Figlia; 15% standard |

| Ritenuta dividendi in uscita (persona fisica italiana) | 5% (partecipazione ≥25%); 15% negli altri casi — Convenzione Italia-Olanda | 15% — Convenzione Italia-Lussemburgo |

| Regime IP (royalties) | Regime IP presente ma meno vantaggioso | Esenzione 80% reddito netto IP; tassazione effettiva ~5-6% |

| Rischio CFC italiano (holding pura) | Elevato — tassazione effettiva spesso sotto la soglia 50% IRES | Elevato — stesso profilo di proventi passivi |

| Requisiti di sostanza | Significativi; tax ruling disponibile per certezza preventiva | Significativi; prassi amministrativa consolidata e prevedibile |

| Treaty network | Oltre 90 convenzioni | Oltre 80 convenzioni |

| Costi di struttura annui stimati | Mediamente più contenuti; adatti a PMI | Più elevati; impôt sur la fortune 0,5% patrimonio netto |

| Profilo ideale | PMI con partecipazioni anche minoritarie; governance complessa; focus dividendi | Gruppi strutturati; presenza di IP; relazioni con investitori istituzionali |

La tabella evidenzia un dato che vale la pena sottolineare esplicitamente: sul fronte del rischio CFC italiano, le due giurisdizioni sono sostanzialmente equivalenti per una holding pura. Il problema non è specifico dell’Olanda o del Lussemburgo — è strutturale a qualsiasi holding estera che percepisca prevalentemente proventi passivi con tassazione effettiva bassa. Cambiare giurisdizione non risolve il problema CFC: lo sposta. La soluzione è nella sostanza economica e nell’analisi preventiva, non nella scelta della bandiera.

Stai valutando quale struttura sia più adatta al tuo gruppo? La scelta tra le due giurisdizioni dipende da variabili specifiche che richiedono un’analisi del tuo caso concreto. Puoi richiedere una valutazione personalizzata sulla struttura più adatta al tuo caso direttamente con me.

Quando né l’Olanda né il Lussemburgo sono la risposta giusta: cenni sulle alternative

Olanda e Lussemburgo sono le giurisdizioni più utilizzate dagli imprenditori italiani per strutturare una holding estera, ma non sono le uniche opzioni percorribili. Esistono profili di gruppo per i quali altre giurisdizioni europee sono strutturalmente più adatte — per costi inferiori, per un regime fiscale più efficiente su specifiche categorie di reddito, o per una minore esposizione reputazionale. Di seguito un cenno sintetico alle principali alternative, con l’indicazione del profilo per cui ciascuna può essere preferibile.

Irlanda

L’Irlanda applica un’aliquota CIT del 12,5% sui redditi commerciali e del 25% sui redditi passivi. Per una holding pura — che percepisce prevalentemente dividendi — l’aliquota applicabile è quella più alta, il che riduce il vantaggio rispetto alle altre giurisdizioni. Il punto di forza dell’Irlanda è invece la combinazione tra un regime IP competitivo (Knowledge Development Box, con tassazione effettiva al 6,25% sui redditi da brevetti qualificati) e la presenza di un ecosistema di servizi professionali e bancari di primario livello, che facilita la dotazione di sostanza reale. È una giurisdizione da valutare quando il gruppo ha un componente significativa di IP sviluppato internamente, più che per la gestione pura di partecipazioni.

Da tenere presente che l’Irlanda è entrata nella top ten del Corporate Tax Haven Index elaborato da Tax Justice Network, il che comporta un livello di attenzione crescente da parte delle autorità fiscali europee sulle strutture ivi collocate.

Cipro

Cipro applica un’aliquota CIT del 12,5% e prevede l’esenzione totale da imposizione sulle plusvalenze da cessione di partecipazioni — una caratteristica che la differenzia nettamente da Olanda e Lussemburgo per i gruppi che pianificano operazioni di M&A con frequente rotazione delle partecipazioni. I dividendi percepiti da società non residenti sono generalmente esenti da imposta in capo alla holding cipriota, senza soglie minime di partecipazione particolarmente stringenti.

Il limite principale di Cipro è reputazionale: la giurisdizione ha storicamente attratto strutture opache e ha subito pressioni significative da parte delle istituzioni UE, culminate nelle misure del 2022 legate alla revoca dei golden passport. Per un imprenditore italiano che si relaziona con controparti istituzionali o che prevede un processo di quotazione, il peso reputazionale di Cipro può essere un ostacolo concreto. Rimane una giurisdizione da valutare per strutture focalizzate sulla cessione di partecipazioni, con sostanza reale documentata.

Malta

Malta applica un’aliquota CIT nominale del 35%, la più alta tra le giurisdizioni qui considerate. Il vantaggio fiscale si realizza attraverso un meccanismo di rimborso ai soci: quando la società distribuisce dividendi, i soci possono richiedere il rimborso di una quota significativa dell’imposta pagata dalla società, che nella struttura a due livelli più comune porta la tassazione effettiva intorno al 5%. Questo meccanismo è legittimo e consolidato, ma aggiunge complessità amministrativa e introduce un elemento di incertezza legato ai tempi di rimborso effettivo da parte dell’erario maltese.

Malta condivide con Cipro un profilo reputazionale problematico agli occhi delle istituzioni UE, essendo stata inserita in passato nelle liste grigie del GAFI. Per gruppi di dimensioni contenute con controllate in paesi con cui Malta ha trattati favorevoli, può essere un’opzione da valutare, ma richiede un’analisi reputazionale oltre che fiscale.

Svizzera

La Svizzera non è un paese UE, il che esclude l’applicazione della Direttiva Madre-Figlia e delle altre direttive europee che eliminano le ritenute intra-UE. Questo è il primo elemento da considerare: i dividendi distribuiti dalla holding svizzera al socio italiano sono soggetti alla ritenuta convenzionale prevista dalla Convenzione Italia-Svizzera, che si attesta al 15% in via ordinaria e al 5% per partecipazioni superiori al 20%.

Il vantaggio della Svizzera risiede nell’aliquota CIT cantonale, che varia significativamente da cantone a cantone: Zugo, Nidvaldo e Appenzello Interno offrono aliquote effettive tra l’11% e il 14%, tra le più basse d’Europa per una giurisdizione con questa reputazione. La Svizzera è preferibile quando il gruppo ha una componente operativa reale da collocare nel paese — attività commerciali, management, R&D — piuttosto che per una holding puramente passiva. La sostanza richiesta è significativa e i costi di struttura sono elevati, ma la credibilità reputazionale è superiore a quella di Cipro e Malta.

Liechtenstein

Il Liechtenstein applica un’aliquota CIT del 12,5% e prevede l’esenzione su dividendi e plusvalenze da partecipazioni qualificate. È una giurisdizione con una normativa fiscale stabile e una tradizione consolidata nella gestione di strutture patrimoniali familiari — fondazioni e trust in particolare. Per una holding operativa di gruppo non è la prima scelta, ma per strutture che combinano la detenzione di partecipazioni con la protezione patrimoniale e la pianificazione successoria, il Liechtenstein offre strumenti che le altre giurisdizioni non hanno nella stessa forma. Come la Svizzera, non è UE: le ritenute sui dividendi in uscita verso l’Italia seguono la convenzione bilaterale e non la Direttiva Madre-Figlia.

Il rischio che nessuno calcola: i costi di gestione reali

Quando si valuta la convenienza di una holding estera, l’attenzione si concentra quasi sempre sul risparmio fiscale atteso. I costi di struttura ricorrenti vengono sistematicamente sottostimati, spesso perché vengono considerati solo in fase di costituzione e non proiettati sull’arco temporale reale della struttura.

Una holding estera — sia olandese che lussemburghese — genera costi annui ricorrenti che includono: il compenso dell’amministratore locale con poteri deliberativi reali, l’affitto di uno spazio fisico adeguato, i costi di compliance contabile e fiscale locale, le eventuali imposte patrimoniali (impôt sur la fortune in Lussemburgo) e i compensi dei consulenti italiani per il coordinamento della struttura. Per una BV olandese con sostanza minima adeguata, questi costi si attestano tipicamente tra €15.000 e €35.000 annui. Per una So.Par.Fi. lussemburghese la forbice è più alta, nell’ordine di €25.000–€60.000 annui, a seconda della complessità e del patrimonio gestito.

La domanda corretta non è quindi “quanto risparmio con la holding estera?” ma “il risparmio fiscale netto — al netto dei costi di struttura, del rischio CFC e del costo della compliance italiana — giustifica la complessità che questa struttura introduce?”. Per molte PMI italiane con un livello di dividendi distribuibili contenuto, la risposta è no. La holding estera diventa conveniente quando i flussi di dividendi o le plusvalenze attese sono sufficientemente rilevanti da assorbire i costi fissi di struttura e generare comunque un vantaggio netto misurabile.

Consulenza fiscalità internazionale

Stai valutando una holding estera per il tuo gruppo? La scelta della giurisdizione dipende da variabili che cambiano caso per caso: il profilo dei proventi, la dimensione delle partecipazioni, la presenza di IP, l’esposizione al rischio CFC e i costi di struttura sostenibili. Prima di costituire qualsiasi veicolo estero è necessaria un’analisi tecnica preliminare. Puoi richiedere una consulenza di fiscalità internazionale direttamente con me per valutare insieme quale struttura sia adatta — o se lo sia davvero — al tuo caso specifico.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Sostanzialmente sì, per una holding che percepisce quasi esclusivamente dividendi ed opera con tassazione effettiva bassa. Il problema non dipende dalla bandiera della holding ma dalla struttura dei proventi e dall’assenza di attività economica effettiva.

Tecnicamente sì, ma con limitazioni rilevanti. Entrambe presentano criticità reputazionali che le rendono meno adatte a gruppi che si relazionano con investitori istituzionali o che pianificano operazioni di M&A con controparti internazionali.

Quando i flussi di dividendi o le plusvalenze attese non sono sufficienti ad assorbire i costi fissi di struttura, il rischio CFC e la complessità della compliance italiana. Per molte PMI il punto di equilibrio richiede distribuzioni annue significative perché la struttura generi un vantaggio netto reale.

Per i grandi gruppi con ricavi consolidati superiori a 750 milioni di euro sì, in modo sostanziale: la global minimum tax al 15% riduce il divario tra giurisdizioni. Per le PMI italiane, che tipicamente non raggiungono questa soglia, il Pillar Two non è ancora operativo ma è un indicatore della direzione verso cui si muove la normativa internazionale.