L'Agenzia delle Entrate, ha fornito, alcuni chiarimenti circa l'applicazione dello speciale regime agevolativo a soggetti non residenti.

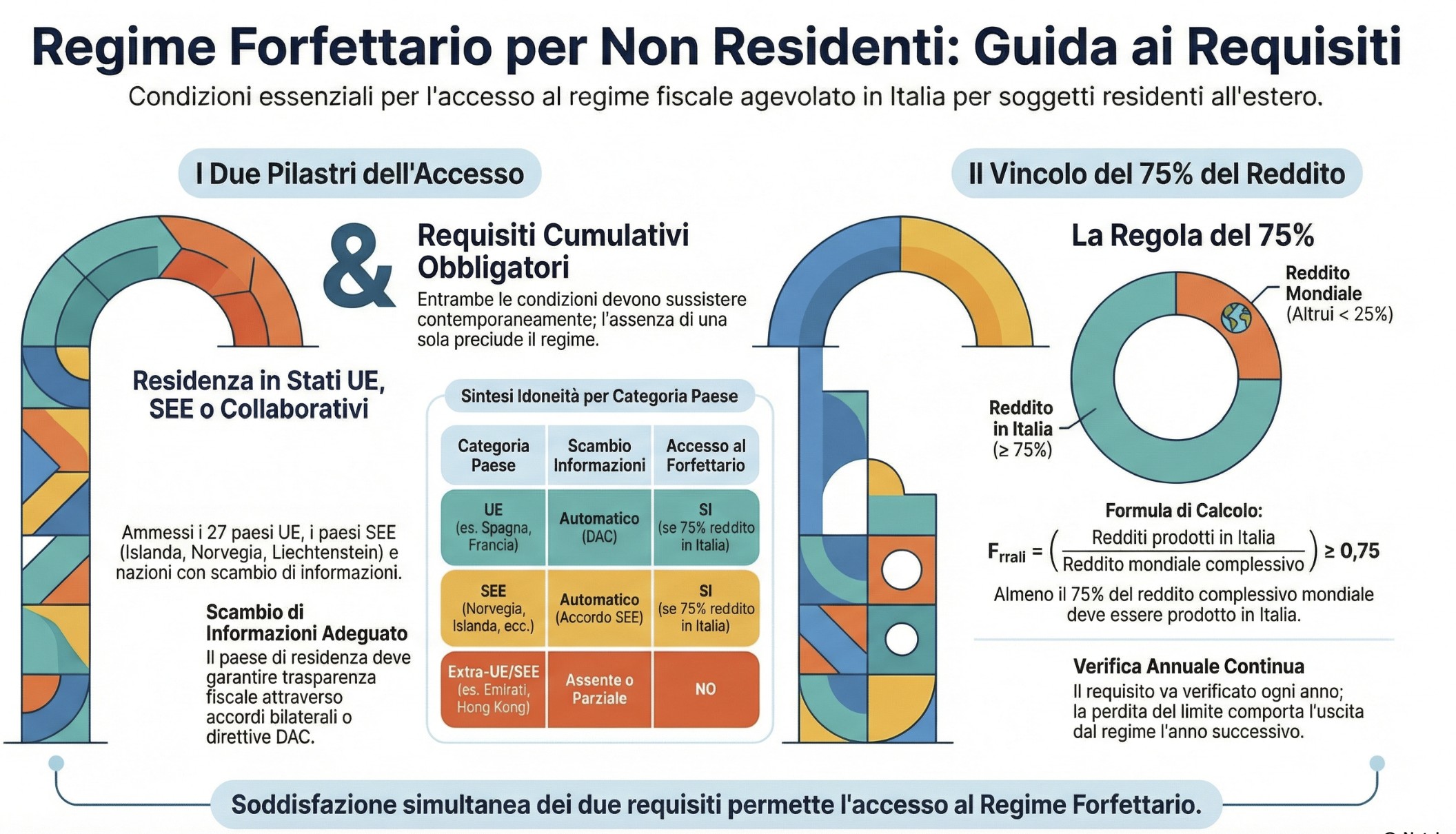

I soggetti non residenti possono accedere al regime forfettario solo se soddisfano contemporaneamente le seguenti condizioni: Residenza UE/SEE: Devono risiedere in uno Stato membro dell’Unione Europea o in uno Stato aderente all’Accordo sullo Spazio Economico Europeo (SEE) che assicuri un adeguato scambio di informazioni. Regola del 75%: Devono produrre in Italia almeno il 75% del loro reddito complessivo.

Il regime forfettario può trovare applicazione per un soggetto non residente, qualora, esso risieda in un Paese dell’Unione Europea ovvero in un Paese dello Spazio Economico Europeo, collaborativo ai fini dello scambio delle informazioni e produce in Italia almeno il 75% del suo reddito complessivamente prodotto. In relazione a questo aspetto vediamo quali sono stati i chiarimenti forniti dall’Agenzia delle Entrate.

Chi può accedere al regime forfettario da non residente

A differenza dei contribuenti residenti, per i quali l’accesso al regime agevolato è subordinato esclusivamente al rispetto dei limiti di ricavi e alle cause di esclusione previste dall’articolo 1, commi 54-89 della Legge n. 190/2014, i soggetti non residenti devono soddisfare due requisiti aggiuntivi di natura cumulativa. L’assenza anche di uno solo di questi elementi preclude automaticamente l’applicazione del regime, rendendo necessaria una verifica preventiva accurata da parte del commercialista prima di consigliare al cliente l’apertura della partita IVA in regime forfettario.

I due requisiti cumulativi previsti dalla legge 190/2014

L’articolo 1, comma 57, lettera d) della Legge n. 190/2014 stabilisce che non possono avvalersi del regime forfettario i soggetti non residenti, ad eccezione di coloro che sono residenti in uno degli Stati membri dell’Unione Europea o in uno Stato aderente all’Accordo sullo Spazio Economico Europeo che assicuri un adeguato scambio di informazioni. La norma richiede inoltre che il contribuente produca in Italia almeno il 75% del reddito complessivamente realizzato.

La ratio di questa doppia condizione risiede nel principio di parità di trattamento fiscale. Un soggetto non residente può essere considerato nella medesima situazione di un contribuente italiano solo quando:

- (a) Stati membri dell’Unione Europea o in uno Stato aderente all’Accordo sullo Spazio Economico Europeo che assicuri un adeguato scambio di informazioni, e

- (b) concentra la sua attività economica prevalentemente in Italia, rendendo lo Stato italiano il principale beneficiario della base imponibile.

Entrambi i requisiti devono sussistere contemporaneamente. Non è sufficiente risiedere in un Paese UE se il contribuente produce meno del 75% del reddito in Italia, così come non basta produrre il 75% in Italia se si risiede in uno Stato extra-UE/SEE non collaborativo. L’Agenzia delle Entrate ha ribadito questo principio in numerosi interpelli, specificando che la verifica deve essere condotta anno per anno.

Paesi ammessi: UE, SEE e requisito dello scambio informazioni

Il primo requisito geografico identifica tre categorie di Stati ammessi:

Stati membri dell’Unione Europea (27 paesi): Tutti gli Stati UE garantiscono automaticamente lo scambio di informazioni attraverso le direttive DAC (Directive on Administrative Cooperation). Rientrano in questa categoria Germania, Francia, Spagna, Austria, Paesi Bassi, Belgio, e tutti gli altri membri post-Brexit.

Stati aderenti allo Spazio Economico Europeo (SEE): L’acronimo SEE designa l’area geografica corrispondente agli Stati dell’EFTA (Associazione europea di libero scambio) aderenti all’Accordo con l’Unione Europea, entrato in vigore il 1° gennaio 1994. Si tratta di Islanda, Norvegia e Liechtenstein. La Svizzera, pur appartenendo all’EFTA, non fa parte del SEE e quindi non rientra automaticamente tra gli Stati ammessi. Tuttavia, la Svizzera ha sottoscritto accordi bilaterali con l’UE che garantiscono lo scambio di informazioni fiscali, rendendo possibile l’accesso al forfettario per i residenti svizzeri che soddisfano il requisito del 75%.

Stati con adeguato scambio di informazioni: La norma fa riferimento generico a Stati UE SEE che “assicurano un adeguato scambio di informazioni“. Nella prassi applicativa, l’Agenzia delle Entrate verifica la presenza di accordi bilaterali o multilaterali (come la Convenzione OCSE sullo scambio automatico di informazioni – CRS) che garantiscano trasparenza fiscale.

| Categoria | Paesi | Scambio informazioni | Accesso forfettario |

|---|---|---|---|

| UE (27 Stati) | Germania, Francia, Spagna, ecc. | Automatico (DAC) | ✓ Sì (se 75%) |

| SEE (3 Stati) | Islanda, Norvegia, Liechtenstein | Automatico (Accordo SEE) | ✓ Sì (se 75%) |

Leggi anche: Risposta all’Interpello n. 119 del 24 aprile 2020.

Il vincolo del 75% del reddito prodotto in Italia: ratio normativa

Il secondo requisito, apparentemente numerico, ha una portata sostanziale: l’Italia deve essere lo Stato fonte principale della capacità contributiva del soggetto. Il legislatore ha voluto evitare che contribuenti con attività marginale in Italia potessero beneficiare di un regime agevolato pensato per micro-imprese e professionisti che operano stabilmente sul territorio nazionale.

Il calcolo del 75% richiede il confronto tra:

- (a) redditi prodotti in Italia (numeratore), e

- (b) reddito complessivo mondiale (denominatore).

La verifica va effettuata con riferimento al periodo d’imposta precedente a quello di applicazione del regime. Ad esempio, per applicare il forfettario nel 2026, occorre verificare che nel 2025 almeno il 75% del reddito complessivo sia stato prodotto in Italia.

La Risposta ad interpello n. 106 del 15 aprile 2020 ha chiarito che il vincolo percentuale non opera solo in fase di ingresso nel regime, ma deve essere rispettato anche negli anni successivi. La perdita del requisito del 75% in corso di applicazione del forfettario comporta la fuoriuscita dal regime a partire dall’anno successivo, con passaggio obbligatorio al regime ordinario.

Prima di consigliare il forfettario a un cliente non residente, è indispensabile acquisire la certificazione dei redditi esteri dell’anno precedente (CU estera, dichiarazione fiscale dello Stato di residenza, buste paga se dipendente estero). Senza questa documentazione, il calcolo del 75% resta ipotetico e il rischio di contestazione è elevato. La mancata verifica preventiva può comportare responsabilità professionale in caso di accertamento fiscale sul cliente.

Come calcolare il 75% del reddito complessivo: metodo operativo

Il calcolo del 75% del reddito prodotto in Italia rappresenta un aspetto tecnico complesso nella verifica dei requisiti di accesso al forfettario per non residenti. A differenza del limite di ricavi (85.000 euro), che si riferisce ai soli compensi dell’attività professionale o d’impresa, il parametro del 75% richiede una ricognizione completa di tutti i redditi ovunque prodotti dal contribuente, sia in Italia che all’estero. La difficoltà operativa risiede nell’individuazione corretta delle componenti da inserire al numeratore (redditi Italia) e al denominatore (reddito mondiale), oltre che nella gestione delle casistiche miste in cui il soggetto percepisce contemporaneamente redditi da lavoro dipendente estero, pensioni, redditi da capitale e redditi d’impresa o di lavoro autonomo in più Stati.

Quali redditi vanno nel numeratore (redditi prodotti in Italia)

Il numeratore della formula deve comprendere tutti i redditi per i quali l’Italia è lo Stato della fonte, indipendentemente dalla categoria reddituale di appartenenza. Non rilevano quindi solo i compensi dell’attività professionale o imprenditoriale che si intende esercitare in regime forfettario, ma l’intero perimetro dei redditi prodotti sul territorio italiano.

Rientrano nel numeratore:

Redditi di lavoro autonomo e d’impresa prodotti in Italia: Compensi professionali fatturati a clienti italiani per prestazioni rese in Italia, compensi per attività svolte presso studi o strutture italiane (es. attività intramoenia per medici), ricavi da e-commerce con spedizione dall’Italia, proventi da partecipazioni in società di persone italiane. Questi redditi vanno considerati al lordo, senza applicazione dei coefficienti di redditività del forfettario, in quanto il calcolo del 75% è propedeutico alla verifica di accesso al regime.

Redditi di lavoro dipendente da datore di lavoro italiano: Se il soggetto percepisce anche un reddito da lavoro subordinato erogato da un’impresa o ente italiano, tale componente concorre al numeratore. Ad esempio, un medico che riduce il part-time ospedaliero in Italia (reddito dipendente) per aprire partita IVA e svolgere attività libero-professionale sempre in Italia, dovrà sommare entrambe le componenti nel numeratore.

Redditi fondiari da immobili situati in Italia: Canoni di locazione di immobili ubicati in Italia, sia a uso abitativo che commerciale, determinati secondo le regole ordinarie (rendita catastale rivalutata per immobili non locati, canone effettivo per immobili locati con tassazione ordinaria o cedolare secca).

Redditi di capitale e redditi diversi di fonte italiana: Interessi su conti correnti o depositi presso banche italiane, dividendi distribuiti da società italiane, plusvalenze da cessione di partecipazioni qualificate in società italiane, proventi da cessione di immobili situati in Italia se realizzati entro cinque anni dall’acquisto.

Quali redditi vanno nel denominatore (reddito mondiale)

Il denominatore comprende la totalità dei redditi prodotti dal contribuente ovunque nel mondo, includendo quindi sia i redditi italiani già conteggiati al numeratore, sia tutti i redditi esteri. La determinazione richiede l’acquisizione della documentazione fiscale dello Stato di residenza e, eventualmente, di altri Stati in cui il soggetto produce reddito.

Rientrano nel denominatore:

Tutti i redditi già elencati al numeratore (redditi italiani).

Redditi di lavoro dipendente percepiti all’estero: Stipendi, salari, compensi da co.co.co. erogati da datori di lavoro esteri. Questi redditi vanno considerati al lordo delle ritenute fiscali applicate nello Stato estero e al lordo dei contributi previdenziali. Se il contribuente è dipendente in Svizzera e percepisce uno stipendio annuo di 60.000 franchi svizzeri, tale importo va convertito in euro al cambio medio dell’anno e inserito nel denominatore.

Pensioni erogate da enti esteri: Pensioni pubbliche o private liquidate da Stati esteri, anche se eventualmente tassate in Italia in base alla convenzione contro le doppie imposizioni. Ad esempio, un cittadino italiano residente in Francia che percepisce una pensione INPS italiana deve inserire tale pensione sia nel numeratore (fonte Italia) che nel denominatore.

Redditi d’impresa o lavoro autonomo prodotti in altri Stati: Compensi professionali fatturati a clienti esteri per prestazioni rese all’estero, ricavi da attività commerciali svolte in altri Paesi, partecipazioni in società estere.

Redditi fondiari, di capitale e diversi di fonte estera: Canoni di locazione da immobili situati all’estero, dividendi da società estere, interessi su depositi presso banche estere, plusvalenze immobiliari o finanziarie realizzate all’estero.

Formula di calcolo:

Redditi Italia / Reddito mondiale ≥ 0,75 (75%)

Se il risultato è pari o superiore a 0,75 (75%), il requisito è soddisfatto e il contribuente può accedere al forfettario (fermi restando gli altri requisiti normativi).

Domande frequenti

Soggetti residenti in Italia, o non residenti ma residenti in Stati membri dell’UE o SEE che assicurano uno scambio di informazioni adeguato e che producono almeno il 75% del loro reddito in Italia.

No, a meno che non risieda in un paese dell’UE o SEE che collabori nello scambio di informazioni e generi la maggior parte del suo reddito in Italia.