Scopri quando conviene strutturare una holding partendo da una SRL: soglie numeriche, costi reali di gestione, simulazioni comparative.

Strutturare un gruppo societario ha senso solo in alcune situazioni precise. Prima di sostenere i costi di una capogruppo, occorre verificare se i numeri lo giustificano davvero.

Capire quando passare da SRL a holding non è una questione di dimensioni aziendali, ma di obiettivi e struttura dei flussi economici. Una capogruppo genera vantaggi concreti, fiscali, patrimoniali e strategici, solo in presenza di specifiche condizioni: pluralità di società, utili da reinvestire, prospettive di cessione o pianificazione generazionale. In assenza di questi presupposti, i costi di struttura superano i benefici.

Wizard fiscale: Valutazione convenienza Holding SRL

Valutazione: la holding fa al caso tuo?

La holding non è per tutti: il presupposto da chiarire subito

Una holding societaria è una società, nella forma di SRL, SpA o società semplice, il cui oggetto sociale prevalente o esclusivo consiste nella detenzione e gestione di partecipazioni in altre società. Non è una forma giuridica autonoma prevista dal codice civile, ma una qualificazione funzionale: si diventa holding quando si supera il test di prevalenza previsto dall'art. 162-bis del TUIR, ovvero quando le partecipazioni detenute superano il 50% dell'attivo patrimoniale complessivo.

Questo punto è il primo che affronto nelle consulenze, perché genera la confusione più comune: molti imprenditori pensano che "fare la holding" significhi trasformare la propria SRL. Non è così. Nella quasi totalità dei casi si tratta di affiancare una nuova società di vertice alla SRL esistente, che continua a operare invariata. La SRL non cambia forma: cambia la sua posizione nella struttura del gruppo, diventando società controllata.

La distinzione che spesso viene ignorata: trasformazione vs. affiancamento

| Operazione | Cosa succede alla SRL esistente | Strumento giuridico |

|---|---|---|

| Trasformazione in holding | La SRL cessa l'attività operativa e assume funzione di controllo | Modifica oggetto sociale |

| Affiancamento (caso più frequente) | La SRL continua l'attività operativa invariata | Conferimento quote ex art. 177 TUIR |

| Costituzione ex novo | Si costituisce una nuova holding e vi si conferiscono le partecipazioni | Atto costitutivo + conferimento |

Nella mia esperienza, la trasformazione diretta dell'unica SRL esistente in holding è lo scenario meno ricorrente e spesso quello meno efficiente. Quando un imprenditore ha costruito anni di storia creditizia, rapporti bancari consolidati e contratti intestati alla sua SRL, svuotarla dall'attività operativa per farla diventare capogruppo ha costi impliciti che raramente vengono considerati nella fase di pianificazione.

Il presupposto corretto da cui partire non è "voglio una holding", ma: la mia situazione giustifica una struttura di gruppo? Sono due domande diverse, e la risposta alla seconda non è sempre sì.

Quattro segnali che indicano che il momento è arrivato

Non esiste una soglia normativa che obblighi a strutturare una holding, né un momento giuridicamente definito in cui il passaggio diventa necessario. La convenienza dipende dalla compresenza di condizioni economiche, patrimoniali e strategiche specifiche. Nella mia esperienza, questi segnali si presentano raramente da soli: quando ne compaiono due o più contemporaneamente, la valutazione diventa urgente. La cosa più importante è effettuare una valutazione preventiva della propria situazione societaria.

Di seguito le domande che pongo in consulenza agli imprenditori.

Hai già più SRL o stai per aprirne una seconda

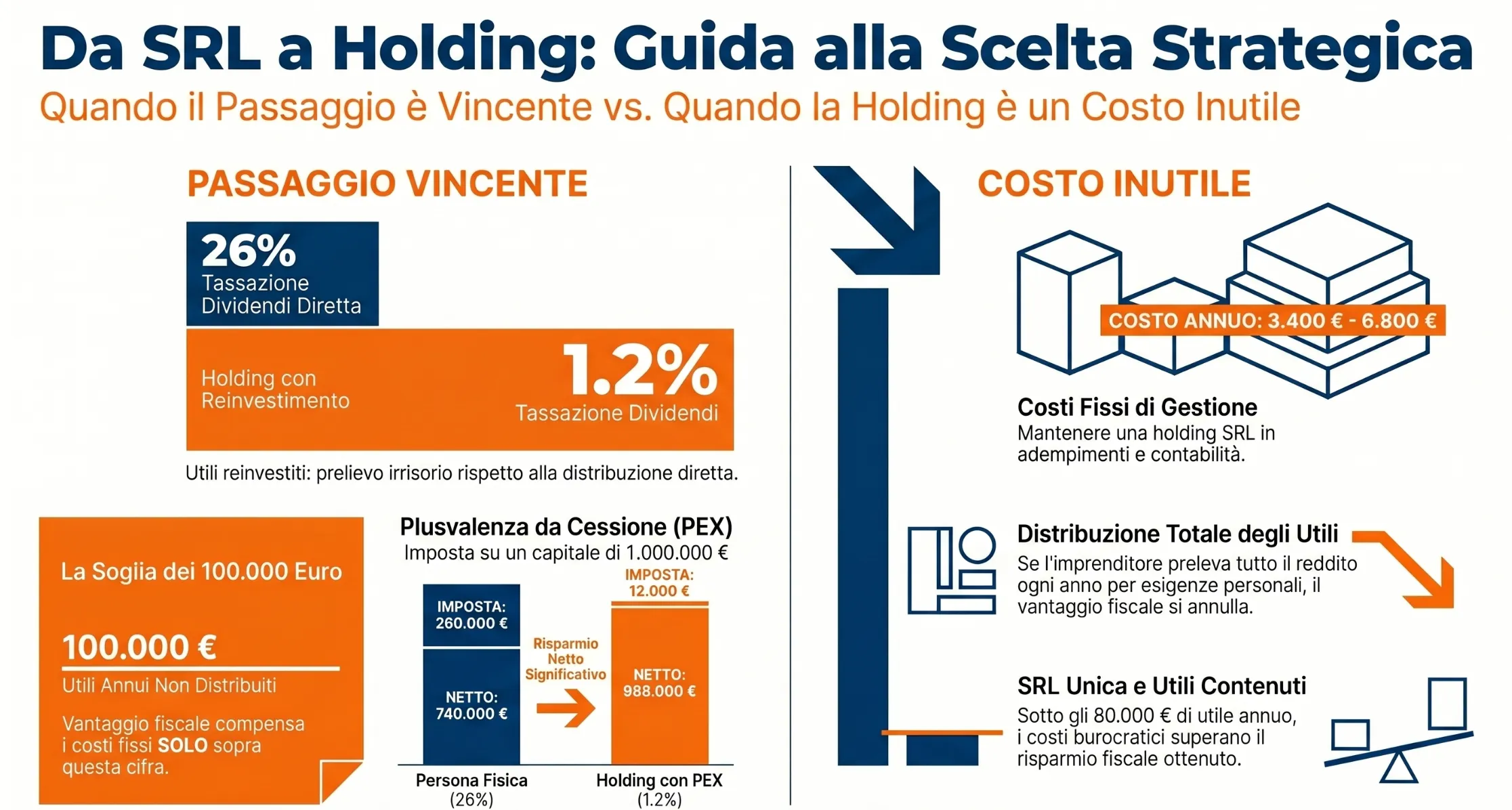

Questo è il segnale più chiaro. Quando un imprenditore detiene direttamente, come persona fisica, le quote di due o più società operative, si trova in una situazione strutturalmente inefficiente: ogni SRL distribuisce dividendi autonomamente, ognuna sconta la ritenuta del 26% in capo al socio persona fisica, e la liquidità generata da una non può essere trasferita all'altra senza passare per il reddito personale dell'imprenditore.

Con una capogruppo intermedia, i dividendi fluiscono dalla società operativa alla holding con una tassazione effettiva dell'1,2%, pari all'IRES al 24% applicata sul 5% dell'imponibile ai sensi dell'art. 89 del TUIR. La liquidità resta all'interno del gruppo, disponibile per essere reinvestita senza ulteriore prelievo fiscale fino al momento della distribuzione al socio persona fisica.

Il risparmio non è teorico: è un differenziale reale di cassa che si accumula anno dopo anno. Lo vediamo in dettaglio nelle simulazioni più avanti.

Gli utili superano la soglia critica e non vuoi distribuirli subito

La holding genera vantaggio fiscale reale solo se l'imprenditore non ha necessità di distribuire integralmente gli utili come reddito personale. Se l'obiettivo è incassare tutto ogni anno, la struttura aggiunge costi senza produrre risparmio netto.

Nella mia prassi operativa utilizzo una soglia orientativa di 100.000 euro di utili annui non distribuiti come punto di partenza per giustificare i costi fissi di gestione di una capogruppo. Al di sotto di questa soglia, il confronto tra risparmio fiscale e costi di struttura raramente è favorevole. Al di sopra, il vantaggio cresce in modo quasi lineare con l'entità degli utili reinvestiti.

Questa soglia non è una regola normativa: è il risultato di anni di analisi comparative tra situazioni reali. Va sempre verificata caso per caso, perché i costi di struttura variano significativamente in funzione della complessità del gruppo e del professionista che lo segue.

Stai pianificando una cessione o un passaggio generazionale

Questo è il segnale che richiede il tempo di pianificazione più lungo, e che più frequentemente viene sottovalutato. La holding, in questo contesto, non serve tanto a risparmiare tasse oggi, quanto a strutturare correttamente un'uscita futura.

Chi cede le partecipazioni di una SRL come persona fisica paga il 26% di imposta sostitutiva sulla plusvalenza realizzata. Chi cede le partecipazioni detenute da una holding beneficia del regime della Participation Exemption (PEX) ex art. 87 del TUIR: il 95% della plusvalenza è esente da imposizione, con una tassazione effettiva sull'utile di cessione pari all'1,2%.

Su una plusvalenza da cessione di 1.000.000 di euro, la differenza è la seguente:

| Struttura | Plusvalenza | Imponibile | Imposta | Netto incassato |

|---|---|---|---|---|

| Persona fisica (26%) | € 1.000.000 | € 1.000.000 | € 260.000 | € 740.000 |

| Holding con PEX (1,2%) | € 1.000.000 | € 50.000 | € 12.000 | € 988.000 |

Differenza: 248.000 euro — su una singola operazione di cessione. Questo dato da solo, nella mia esperienza, giustifica la valutazione della struttura anche con diversi anni di anticipo rispetto all'exit previsto. Il requisito minimo di holding period per accedere alla PEX è di dodici mesi ininterrotti di possesso della partecipazione: la pianificazione deve avvenire per tempo.

Per il passaggio generazionale il ragionamento è analogo: trasferire le quote di una holding è strutturalmente più semplice che trasferire le quote di più SRL operative distinte, e consente di pianificare assetti di governance chiari tra gli eredi senza interferire con la continuità operativa delle società controllate.

Vuoi separare il patrimonio personale dal rischio operativo

Ogni SRL offre già una separazione tra patrimonio societario e patrimonio personale del socio. Tuttavia, quando l'imprenditore accumula liquidità o asset rilevanti all'interno della società operativa — immobili strumentali, cassa significativa, partecipazioni finanziarie — questi beni restano esposti ai rischi dell'attività: creditori, accertamenti, contenziosi con clienti o fornitori.

La capogruppo consente di estrarre il valore generato dall'operativa e collocarlo in un veicolo separato, giuridicamente distinto, non coinvolto nell'attività commerciale quotidiana. Non è una protezione assoluta — i giudici italiani conoscono bene le strutture di gruppo e le operazioni effettuate in frode ai creditori sono aggredibili — ma è una separazione strutturale che, se costruita per tempo e con motivazioni genuine, offre una tutela concreta.

Nella mia esperienza, questo obiettivo viene spesso sottovalutato nella fase iniziale e diventa prioritario solo quando si manifesta la prima crisi: un accertamento fiscale rilevante, un contenzioso con un cliente importante, o una tensione finanziaria improvvisa. Agire in anticipo è l'unica condizione che rende la struttura efficace.

Quando la holding non conviene: i casi che nessuno ti dice

Nella mia esperienza consulenziale ogni anno incontro imprenditori che hanno già costituito una capogruppo, pagando notaio, commercialista e costi di gestione ricorrenti, senza che la loro situazione lo giustificasse. Identificare i casi in cui la struttura non conviene è, a mio avviso, il contributo più utile che può aiutare ad autovalutare la propria situazione.

Una sola SRL con utili contenuti

È il caso più frequente di struttura inutile. Un imprenditore con una singola società operativa che produce utili inferiori a 80.000-100.000 euro annui raramente trova convenienza nell'aggiungere una capogruppo. I costi fissi annui di gestione di una holding, che analizziamo in dettaglio nella sezione successiva, si attestano generalmente tra i 3.000 e gli 8.000 euro, comprendendo la tenuta della contabilità, il deposito del bilancio, i diritti camerali e la parcella del professionista per le pratiche ricorrenti.

A questi si aggiunge il costo una tantum dell'operazione di costituzione e conferimento: tra notaio, perizia di stima e consulenza strutturale, raramente si scende sotto i 3.000-5.000 euro. Se il risparmio fiscale annuo atteso non supera significativamente queste soglie, la holding è un costo, non uno strumento.

L'imprenditore ha bisogno di distribuire tutto ogni anno

La holding genera vantaggio fiscale reale esclusivamente sulla liquidità che rimane all'interno del gruppo. Se l'imprenditore ha necessità di prelevare integralmente gli utili ogni anno, per esigenze personali, per sostenere mutui privati, per mantenere un tenore di vita che dipende interamente dal reddito aziendale, la struttura non produce alcun risparmio netto.

In questo scenario il flusso è il seguente: la SRL operativa distribuisce i dividendi alla holding (tassazione 1,2%), la holding li ridistribuisce al socio persona fisica (ritenuta 26%). L'effetto fiscale complessivo è sostanzialmente identico alla distribuzione diretta dalla SRL al socio, con l'aggiunta dei costi fissi della capogruppo. È una situazione che incontro con regolarità e che, ogni volta, avrebbe potuto essere evitata con un'analisi preliminare corretta.

Assenza di obiettivi strategici di medio periodo

Una holding costruita senza un obiettivo preciso, né cessione pianificata, né passaggio generazionale, né espansione in nuove società, né protezione patrimoniale motivata, è una struttura fine a sé stessa. Aggiunge complessità gestionale, obblighi di comunicazione all'Anagrafe tributaria per le holding industriali ai sensi dell'art. 162-bis del TUIR, e in alcuni casi espone il gruppo a contestazioni di elusività se non è supportata da una logica economica verificabile.

L'Agenzia delle Entrate, nelle operazioni di riorganizzazione societaria, verifica la sussistenza di valide ragioni economiche extrafiscali. Una holding costituita con l'unico scopo dichiarato di ridurre le imposte, senza che la struttura rifletta una reale esigenza organizzativa o imprenditoriale, può essere oggetto di contestazione ai sensi dell'art. 10-bis della L. 212/2000 in materia di abuso del diritto.

Attività ad alto rischio di perdita nella fase iniziale

Quando una società è in fase di avvio o attraversa un periodo di perdite strutturali, introdurre una capogruppo non solo non produce vantaggi fiscali — non ci sono utili da ottimizzare — ma impedisce di sfruttare le perdite fiscali generate dall'operativa in compensazione con eventuali altri redditi personali. Le perdite restano intrappolate all'interno del gruppo societario e possono essere utilizzate solo in compensazione con redditi futuri delle società appartenenti al consolidato, se questa opzione è stata attivata.

La tabella di sintesi: conviene o non conviene?

| Situazione | Struttura con capogruppo | Motivazione |

|---|---|---|

| SRL unica, utili < 80.000 € | Non conviene | Costi fissi superiori al risparmio |

| SRL unica, distribuzione totale utili | Non conviene | Nessun vantaggio fiscale netto |

| SRL unica, nessun obiettivo di exit | Non conviene | Assenza di presupposto strategico |

| Società in perdita o in fase di avvio | Non conviene | Nessun utile da ottimizzare |

| Due o più SRL, utili > 100.000 € | Valutazione positiva | Risparmio fiscale reale sui dividendi |

| Prospettiva di cessione entro 5-10 anni | Valutazione positiva | Differenziale PEX rilevante |

| Obiettivo di protezione patrimoniale strutturata | Valutazione positiva | Separazione giuridica del patrimonio |

| Passaggio generazionale pianificato | Valutazione positiva | Governance centralizzata sulle quote |

Quanto costa davvero gestire una holding (e da quando si ripaga)

Il costo di struttura è la variabile più sistematicamente ignorata nel dibattito sulla convenienza di una holding. Si parla di vantaggi fiscali, di PEX, di dividendi all'1,2%, ma raramente qualcuno mette sul tavolo il conto che l'imprenditore paga ogni anno per mantenere operativa la capogruppo. Senza questa voce il confronto è distorto, e le decisioni che ne derivano spesso lo sono altrettanto.

I costi una tantum: cosa si paga per costituire la struttura

Prima ancora di valutare i costi ricorrenti, occorre considerare l'investimento iniziale necessario per costruire la struttura. Questi costi variano in funzione della complessità dell'operazione e della forma giuridica scelta, ma nella mia esperienza i valori di riferimento sono i seguenti:

| Voce di costo | Holding SRL | Holding Società Semplice |

|---|---|---|

| Atto notarile di costituzione | 1.500 – 2.500 € | 800 – 1.500 € |

| Perizia di stima (conferimento quote) | 1.500 – 3.000 € | 1.500 – 3.000 € |

| Consulenza strutturale e pianificazione | 2.000 – 5.000 € | 2.000 – 5.000 € |

| Registro imprese e bolli | 200 – 400 € | 200 – 400 € |

| Totale orientativo | 5.200 – 10.900 € | 4.500 – 9.900 € |

Questi importi rappresentano un costo secco, non recuperabile nell'anno. Vanno quindi ammortizzati mentalmente sull'orizzonte temporale dell'operazione: se la struttura è pensata per durare dieci anni, il costo annualizzato del setup è compreso tra 500 e 1.100 euro. Se invece la situazione cambia nei primi due o tre anni — l'imprenditore vende, o la seconda SRL non viene mai aperta — il costo di avvio pesa in modo significativo sul bilancio dell'operazione.

I costi ricorrenti annui: il vero parametro di valutazione

I costi fissi annui di mantenimento di una holding sono quelli che determinano la soglia di break-even. Si articolano in tre componenti principali.

Gestione contabile e fiscale. La holding, se costituita in forma di SRL, è soggetta agli stessi obblighi contabili di qualsiasi altra società di capitali: contabilità ordinaria, bilancio d'esercizio con nota integrativa, dichiarazione dei redditi, IRAP, versamenti periodici. Il costo annuo per la gestione di una holding SRL con attività limitata alla detenzione di partecipazioni si attesta generalmente tra i 2.500 e i 4.500 euro, in funzione del numero di partecipate e della complessità dei flussi infragruppo.

La holding in forma di società semplice ha obblighi contabili significativamente ridotti — non è soggetta alle norme sulla contabilità commerciale, non redige nota integrativa, non è obbligata alla revisione — con un costo di gestione annuo generalmente compreso tra 1.200 e 2.500 euro.

Diritti camerali e obblighi amministrativi. Ogni società iscritta al Registro delle Imprese paga un diritto annuale alla Camera di Commercio. Le holding industriali che superano il test di prevalenza ex art. 162-bis del TUIR hanno inoltre l'obbligo di comunicazione all'Anagrafe tributaria entro 30 giorni dall'approvazione del bilancio: un adempimento aggiuntivo con costi professionali variabili tra 300 e 600 euro.

Revisione legale dei conti. Se la holding SRL supera per due esercizi consecutivi almeno uno dei parametri dimensionali previsti dall'art. 2477 c.c. — attivo patrimoniale superiore a 4 milioni di euro, ricavi superiori a 4 milioni di euro, o più di 20 dipendenti — scatta l'obbligo di nomina del revisore o del collegio sindacale. In una holding pura con attività limitata alla detenzione di partecipazioni questo limite raramente viene raggiunto nella fase iniziale, ma va monitorato nel tempo.

Il costo totale annuo: un quadro sintetico

| Voce ricorrente | Holding SRL | Holding Società Semplice |

|---|---|---|

| Gestione contabile e fiscale | 2.500 – 4.500 € | 1.200 – 2.500 € |

| Diritti camerali e adempimenti | 400 – 800 € | 200 – 400 € |

| Consulenza straordinaria (media) | 500 – 1.500 € | 500 – 1.000 € |

| Totale annuo orientativo | 3.400 – 6.800 € | 1.900 – 3.900 € |

Da quando si ripaga la struttura: il calcolo del break-even

Il break-even si raggiunge quando il risparmio fiscale annuo generato dalla holding supera i costi fissi di struttura. Il risparmio fiscale principale deriva dalla mancata tassazione sui dividendi che transitano tra la società operativa e la capogruppo, rispetto alla distribuzione diretta al socio persona fisica.

Il differenziale annuo per ogni 100.000 euro di utili reinvestiti nella holding, anziché distribuiti al soci, è il seguente:

| Scenario | Tassazione | Imposta su 100.000 € | Netto disponibile per reinvestimento |

|---|---|---|---|

| Distribuzione diretta al socio (PF) | 26% ritenuta secca | 26.000 € | 74.000 € |

| Transito holding → reinvestimento | 1,2% (IRES su 5%) | 1.200 € | 98.800 € |

| Risparmio annuo per 100.000 € reinvestiti | 24.800 € |

Con costi fissi annui di struttura compresi tra 3.400 e 6.800 euro, e un risparmio fiscale di 24.800 euro su 100.000 euro di utili reinvestiti, il break-even è ampiamente superato già al primo anno — a condizione che gli utili non vengano distribuiti al socio ma effettivamente trattenuti nella struttura di gruppo.

Il quadro cambia radicalmente se gli utili reinvestiti sono inferiori. Su 30.000 euro di utili non distribuiti, il risparmio fiscale è di circa 7.440 euro: ancora sufficiente a coprire i costi di una holding semplice, ma con un margine che si riduce e che impone una valutazione attenta. Su 15.000 euro di utili reinvestiti il risparmio scende a circa 3.720 euro, al di sotto della soglia minima di costo annuo della struttura più economica.

Questi numeri, nella mia esperienza, aiutano a trasformare una decisione percepita come qualitativa in una valutazione concreta. La domanda non è "voglio una holding?" ma "quanti euro di utili sono disposto a non distribuire ogni anno, e per quanti anni?"

Tre simulazioni: SRL singola contro struttura con capogruppo

I numeri che seguono sono costruiti su situazioni reali, opportunamente anonimizzate, che ricorrono con frequenza nelle consulenze. Non sono scenari teorici ottimistici: includono i costi di struttura analizzati nella sezione precedente e assumono aliquote fiscali vigenti. L'obiettivo non è dimostrare che la holding conviene sempre, ma mostrare con precisione in quali condizioni conviene, in quali non conviene, e di quanto.

Simulazione 1 — Una SRL, utili 80.000 euro: la holding non conviene

Profilo: imprenditore unico socio di una SRL nel settore dei servizi. Utile netto annuo: 80.000 euro. Nessuna prospettiva di apertura di una seconda società nei prossimi tre anni. Nessun piano di cessione. Necessità di prelevare almeno 60.000 euro annui come reddito personale.

In questo scenario, solo 20.000 euro annui potrebbero teoricamente restare nella struttura senza essere distribuiti al socio.

| Voce | SRL singola | Con holding |

|---|---|---|

| Utili non distribuiti | 20.000 € | 20.000 € |

| Risparmio fiscale sui dividendi trattenuti | — | 4.960 € (24,8% di 20.000) |

| Costi fissi annui holding | — | 3.400 – 6.800 € |

| Vantaggio netto annuo | — | da -1.840 € a +1.560 € |

Il risultato è sostanzialmente in pareggio nel caso migliore, negativo nel caso più frequente. Aggiungendo il costo di avvio una tantum (5.000-10.000 euro), l'operazione non si ripaga nei primi cinque anni. La struttura, in questo caso, non va fatta.

Simulazione 2 — Due SRL, utili complessivi 250.000 euro: la holding conviene

Profilo: imprenditore socio di due SRL operative in settori complementari. Utile netto complessivo: 250.000 euro annui. Necessità di prelevare 80.000 euro come reddito personale. Utili reinvestibili nel gruppo: 170.000 euro annui. Orizzonte temporale della struttura: almeno dieci anni.

Questo è il profilo per cui la holding è stata concepita. I due flussi di dividendi, senza capogruppo, vengono tassati separatamente al 26% in capo al socio persona fisica nel momento in cui vengono trasferiti da una società all'altra o distribuiti. Con la holding, i 170.000 euro non distribuiti transitano alla capogruppo con tassazione effettiva dell'1,2%.

| Voce | Due SRL senza holding | Con holding |

|---|---|---|

| Utili reinvestiti annui | 170.000 € | 170.000 € |

| Tassazione sui dividendi trattenuti | 26% → 44.200 € | 1,2% → 2.040 € |

| Costi fissi annui holding | — | 5.000 € (valore medio) |

| Risparmio netto annuo | — | 37.160 € |

| Risparmio netto su 10 anni | — | 371.600 € |

Su un orizzonte decennale il vantaggio cumulato supera i 370.000 euro — al netto dei costi di struttura ricorrenti e dell'investimento iniziale. È un risultato che giustifica ampiamente la complessità gestionale aggiuntiva.

Per approfondire gli schemi operativi applicabili a questo tipo di struttura, con due o più SRL operative sotto una capogruppo, rimando all'analisi degli schemi operativi del gruppo societario disponibile sul sito.

Simulazione 3 — Prospettiva di exit: il vantaggio PEX nel lungo periodo

Profilo: imprenditore con una SRL operativa nel settore manifatturiero, utili annui 150.000 euro, prospettiva concreta di cessione della società entro sette anni a un valore stimato di 1.800.000 euro. Plusvalenza attesa sulla cessione: 1.500.000 euro (valore di cessione meno il costo fiscale della partecipazione).

Questo è lo scenario in cui il vantaggio della struttura è più netto e più semplice da quantificare. Come illustrato nella sezione dedicata ai segnali favorevoli, il differenziale tra tassazione in capo alla persona fisica e regime PEX in capo alla holding è strutturale.

| Voce | Cessione da persona fisica | Cessione tramite holding (PEX) |

|---|---|---|

| Plusvalenza da cessione | 1.500.000 € | 1.500.000 € |

| Base imponibile | 1.500.000 € | 75.000 € (5%) |

| Imposta applicata | 26% → 390.000 € | 24% su 75.000 € → 18.000 € |

| Netto incassato | 1.110.000 € | 1.482.000 € |

| Differenziale | 372.000 € |

Per accedere al regime della Participation Exemption, la partecipazione deve essere detenuta ininterrottamente per almeno dodici mesi, classificata tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso, e la società ceduta non deve essere localizzata in un paese a fiscalità privilegiata. I requisiti completi sono analizzati nell'articolo dedicato alla struttura e ai vantaggi di una holding societaria.

In questo scenario, il costo dell'intera operazione di strutturazione — setup iniziale più sette anni di costi ricorrenti, per un totale stimato tra 40.000 e 60.000 euro — è ampiamente assorbito dal risparmio generato dalla sola cessione finale: 372.000 euro di differenziale fiscale sull'exit.

È il caso in cui dico agli imprenditori che il costo della holding non è un costo: è un investimento con un rendimento misurabile. La condizione è pianificare per tempo, perché il requisito del holding period impone di strutturare la capogruppo almeno dodici mesi prima della cessione — e nella realtà dei processi di M&A, anticipare di almeno due o tre anni è la scelta prudente.

Per chi stesse valutando una cessione tramite struttura di gruppo, l'articolo sul conferimento in regime di realizzo controllato illustra il meccanismo tecnico con cui si trasferiscono le partecipazioni dalla persona fisica alla holding senza generare tassazione immediata sulla plusvalenza latente.

Holding SRL o società semplice: quale veicolo scegliere

Una volta stabilito che la struttura di gruppo è giustificata, si apre la seconda domanda: quale forma giuridica dare alla capogruppo. È una scelta che incide su costi di gestione, regime fiscale dei dividendi, protezione patrimoniale e flessibilità nel passaggio generazionale. Non esiste una risposta universalmente corretta — esistono profili di imprenditore per cui una delle due soluzioni è chiaramente superiore all'altra.

Le due opzioni più utilizzate nella pratica sono la holding in forma di SRL e la holding in forma di società semplice. Esistono anche strutture ibride — holding SRL con società semplice al vertice, il cosiddetto schema a doppio livello — che rappresentano la soluzione più sofisticata per i gruppi di maggiore complessità.

Il confronto strutturale tra i due veicoli

| Caratteristica | Holding SRL | Holding Società Semplice |

|---|---|---|

| Forma giuridica | Società di capitali | Società di persone |

| Regime fiscale dividendi ricevuti | IRES 24% su 5% → tassazione 1,2% | Trasparenza fiscale: tassati in capo ai soci |

| Regime fiscale plusvalenze (PEX) | Applicabile (art. 87 TUIR) | Non applicabile |

| Costi di gestione annui | 3.400 – 6.800 € | 1.900 – 3.900 € |

| Obbligo bilancio e nota integrativa | Sì | No |

| Soggetta a procedure concorsuali | Sì (se svolge attività commerciale) | No |

| Responsabilità soci | Limitata alla quota | Illimitata e solidale |

| Idoneità per passaggio generazionale | Buona | Ottima |

| Accesso al consolidato fiscale nazionale | Sì | No |

Quando scegliere la holding SRL

La SRL come capogruppo è la scelta corretta quando l'obiettivo principale è fiscale e strategico nel medio-lungo periodo. In particolare conviene quando:

L'imprenditore prevede una futura cessione delle partecipazioni e vuole accedere al regime PEX. La società semplice non è soggetta IRES e quindi non può applicare l'esenzione del 95% sulle plusvalenze da cessione: questo solo elemento può rendere la SRL obbligatoria in presenza di una prospettiva di exit.

Il gruppo ha prospettive di crescita dimensionale che rendono utile il consolidato fiscale nazionale, con compensazione degli utili di una controllata con le perdite di un'altra. La società semplice è strutturalmente esclusa da questo regime.

Esiste la necessità di accedere a finanziamenti bancari intestati alla capogruppo: le banche riconoscono più facilmente la SRL come interlocutore creditizio rispetto alla società semplice, che non produce bilancio certificato.

Quando scegliere la società semplice

La società semplice come veicolo di vertice è la scelta corretta quando l'obiettivo prevalente è patrimoniale e successorio, con minore enfasi sulla fiscalità delle plusvalenze da cessione. Conviene in particolare quando:

L'imprenditore non prevede di cedere le partecipazioni ma intende trasmetterle agli eredi. La società semplice consente una pianificazione successoria più flessibile, con la possibilità di attribuire quote in modo differenziato tra i familiari e di gestire i diritti amministrativi separatamente da quelli patrimoniali.

L'obiettivo primario è la protezione del patrimonio accumulato. La società semplice, non svolgendo attività commerciale, non è soggetta alle procedure concorsuali: il patrimonio detenuto al suo interno è strutturalmente più difficile da aggredire rispetto a quello di una SRL, che può essere coinvolta in procedure fallimentari se svolge attività d'impresa.

I costi di gestione sono una variabile critica. Con costi annui inferiori di 1.500-3.000 euro rispetto alla holding SRL, la società semplice è più sostenibile per gruppi di dimensioni contenute che non necessitano dei vantaggi riservati alle società di capitali.

Il profilo fiscale dei dividendi: una differenza che conta

Il punto più frequentemente frainteso riguarda la tassazione dei dividendi in capo alla società semplice. Essendo una società di persone tassata per trasparenza, i dividendi che la società semplice riceve dalle SRL operative vengono imputati direttamente ai soci, indipendentemente dalla distribuzione effettiva. Questo significa che il vantaggio del differimento fiscale — uno dei pilastri della convenienza della holding SRL — non è disponibile con la società semplice.

In compenso, la società semplice non è soggetta ad IRAP, non ha obblighi di versamento IRES, e la sua gestione amministrativa è strutturalmente più leggera. Per chi non ha necessità di accumulare liquidità nella capogruppo in esenzione fiscale, ma cerca principalmente un veicolo di governance e protezione patrimoniale, la società semplice può essere la soluzione più efficiente.

Per una trattazione completa del confronto tra holding e altri strumenti di tutela del patrimonio, inclusi trust e patti di famiglia, rimando all'articolo dedicato agli strumenti per la tutela del patrimonio familiare.

La mia esperienza diretta: i pattern più frequenti in consulenza

Lavoro su strutture societarie e pianificazione fiscale da anni. In questo tempo ho visto imprenditori costruire holding efficaci che hanno generato vantaggi concreti e misurabili, e altri che hanno speso soldi per strutture inutili — a volte su consiglio di professionisti che non avevano analizzato i numeri con sufficiente rigore, a volte per un'idea romantica del "fare la holding" come segnale di crescita imprenditoriale. I pattern che seguono si ripresentano con una regolarità che mi ha convinto a inserirli in questo articolo.

Il pattern 1 — "Ho sentito che conviene": la holding copiata dal vicino

È il caso più diffuso e quello che genera più danni. Un imprenditore scopre che un suo conoscente — spesso un concorrente di settore con una struttura societaria più articolata — ha costituito una holding e ne parla come di uno strumento che "fa risparmiare le tasse". L'imprenditore si presenta in consulenza già convinto della soluzione, senza aver analizzato se la sua situazione ha i presupposti per replicarla.

Nella maggior parte di questi casi, il conoscente aveva effettivamente una situazione che giustificava la struttura: più società, utili elevati, prospettiva di cessione. L'imprenditore che mi contatta, invece, ha una singola SRL con utili di 60.000-70.000 euro e distribuisce quasi tutto ogni anno. La holding non gli serve.

Quello che faccio in questi casi è mostrare i numeri, esattamente come nelle simulazioni di questo articolo. Quando si vede che il risparmio fiscale atteso è inferiore ai costi fissi di struttura, la discussione si chiude rapidamente. La consulenza preventiva costa infinitamente meno di una struttura mal progettata.

Il pattern 2 — La holding costituita troppo tardi: l'exit che brucia 300.000 euro

Questo è il pattern che mi pesa di più, perché il danno è irreversibile. Un imprenditore riceve un'offerta concreta di acquisizione per la sua SRL: un fondo di private equity o un competitor industriale propone una cifra che genera una plusvalenza rilevante. Solo in quel momento — spesso con la firma già vicina — qualcuno gli suggerisce di verificare se avrebbe potuto strutturare la cessione tramite holding per accedere alla PEX.

La risposta, quasi sempre, è sì — ma è troppo tardi. Il requisito del holding period impone dodici mesi minimi di possesso della partecipazione in capo alla capogruppo prima della cessione. Se la struttura non è stata costituita per tempo, non c'è soluzione tecnica che consenta di recuperare il vantaggio. L'imprenditore paga il 26% sulla plusvalenza integrale.

Ho assistito a situazioni in cui questo ritardo è costato tra i 200.000 e i 400.000 euro di imposte in più rispetto a quanto sarebbe stato dovuto con una pianificazione anticipata di diciotto o ventiquattro mesi. Non è un errore fiscale: è un errore di pianificazione strategica. E la responsabilità, in questi casi, è condivisa tra l'imprenditore che non ha posto il tema e il professionista che non l'ha sollevato per tempo.

Il pattern 3 — "Metto tutto nella holding per proteggermi": la protezione che non protegge

La protezione patrimoniale tramite holding è uno strumento reale ed efficace, ma funziona solo se viene costruita con congruo anticipo rispetto all'evento da cui ci si vuole proteggere. Questo è il principio che il legislatore e la giurisprudenza hanno consolidato in modo inequivocabile: le operazioni di riorganizzazione societaria effettuate quando il rischio è già presente — un accertamento fiscale notificato, un contenzioso in corso, una crisi finanziaria manifesta — possono essere impugnate dai creditori come atti in frode.

Incontro imprenditori che mi contattano dopo aver ricevuto un avviso di accertamento rilevante, o nel mezzo di una disputa commerciale significativa, chiedendo se possono "mettere al sicuro" il patrimonio attraverso una holding. La risposta onesta è che in quella fase la finestra è già chiusa, o quasi. La protezione patrimoniale tramite struttura di gruppo va costruita quando l'orizzonte è sereno — non quando la tempesta è già visibile.

Quando la situazione lo consente, rimando sempre a un approfondimento combinato della struttura societaria con gli altri strumenti disponibili per la tutela del patrimonio.

Il pattern 4 — La holding che funziona: il gruppo costruito con metodo

Per bilanciare i tre pattern critici, vale la pena descrivere anche il caso in cui la struttura funziona esattamente come previsto. Il profilo è quello di un imprenditore che si presenta in consulenza in una fase di crescita controllata: ha una SRL operativa solida, sta valutando di aprire una seconda società in un settore complementare, e ha utili annui che non intende distribuire integralmente perché preferisce reinvestirli nel gruppo.

In questi casi la valutazione è rapida e positiva. Si costruisce la capogruppo, si pianifica il conferimento delle partecipazioni in regime di realizzo controllato — per il cui funzionamento tecnico rimando all'articolo dedicato al conferimento in regime di realizzo controllato — e si imposta da subito una governance chiara tra le società del gruppo.

A distanza di tre o quattro anni, questi imprenditori hanno accumulato liquidità nella holding in sostanziale esenzione fiscale, hanno una struttura che facilita l'accesso al credito bancario come gruppo, e si trovano in una posizione vantaggiosa sia per eventuali acquisizioni future che per la pianificazione del passaggio generazionale. È la holding che funziona perché è stata costruita sui presupposti giusti, al momento giusto, con obiettivi chiari.

La check-list per decidere

Questa check-list sintetizza i criteri analizzati nelle sezioni precedenti in uno strumento operativo di auto-valutazione. Non sostituisce un'analisi professionale personalizzata — ogni situazione ha variabili specifiche che uno schema generale non può catturare — ma consente di arrivare a una prima risposta fondata prima ancora di aprire una consulenza.

Il metodo è semplice: per ogni criterio, indica se la tua situazione corrisponde. Il numero di risposte affermative determina l'orientamento.

Blocco A — Presupposti strutturali minimi

Questi sono i criteri necessari. In assenza di almeno uno, la valutazione si chiude prima di iniziare.

| # | Criterio | Sì | No |

|---|---|---|---|

| A1 | Detieni già quote in due o più SRL operative, oppure stai pianificando concretamente di aprire una seconda società | ☐ | ☐ |

| A2 | Gli utili annui complessivi delle tue società superano i 100.000 euro | ☐ | ☐ |

| A3 | Non hai necessità di distribuire integralmente gli utili come reddito personale ogni anno | ☐ | ☐ |

Se hai risposto No a tutti e tre i criteri del Blocco A: la struttura di gruppo non è indicata nella tua situazione attuale. I costi fissi di una capogruppo supererebbero il vantaggio fiscale generabile. Prima di rivalutare, consolida la società operativa esistente.

Blocco B — Obiettivi strategici

Questi criteri amplificano la convenienza. Ogni risposta affermativa aumenta il vantaggio atteso dalla struttura.

| # | Criterio | Sì | No |

|---|---|---|---|

| B1 | Stai pianificando una cessione della società entro i prossimi 5-10 anni | ☐ | ☐ |

| B2 | Hai in programma un passaggio generazionale strutturato | ☐ | ☐ |

| B3 | Vuoi separare asset rilevanti — liquidità, immobili, partecipazioni — dal rischio operativo quotidiano | ☐ | ☐ |

| B4 | Prevedi di effettuare acquisizioni o di espandere il gruppo con nuove società nei prossimi anni | ☐ | ☐ |

Blocco C — Fattori di rischio e controindicazioni

Questi criteri segnalano situazioni in cui procedere richiederebbe cautela aggiuntiva o potrebbe non essere opportuno.

| # | Criterio | Sì | No |

|---|---|---|---|

| C1 | La tua società è in fase di avvio o ha registrato perdite negli ultimi due esercizi | ☐ | ☐ |

| C2 | Hai contenziosi fiscali o commerciali in corso di importo rilevante | ☐ | ☐ |

| C3 | Hai necessità di prelevare più del 70% degli utili annui come reddito personale | ☐ | ☐ |

| C4 | Non hai un orizzonte temporale di almeno 5 anni per la struttura | ☐ | ☐ |

Se hai risposto Sì a uno o più criteri del Blocco C: non è necessariamente un veto alla struttura, ma ogni punto affermativo richiede un'analisi specifica prima di procedere. In particolare, C2 impone una valutazione legale preventiva sulla tempestività dell'operazione rispetto ai rischi esistenti.

Come leggere il risultato complessivo

| Profilo | Orientamento |

|---|---|

| Almeno 2 Sì nel Blocco A + almeno 2 Sì nel Blocco B + nessun Sì nel Blocco C | La struttura è probabilmente conveniente: vale una simulazione numerica puntuale |

| Almeno 1 Sì nel Blocco A + almeno 1 Sì nel Blocco B + massimo 1 Sì nel Blocco C | Convenienza possibile ma non certa: necessaria un'analisi caso per caso |

| Meno di 2 Sì tra Blocco A e B, oppure 2 o più Sì nel Blocco C | La struttura non è indicata allo stato attuale: rivalutare tra 12-24 mesi |

Una nota finale sulla scelta del veicolo

Se dalla check-list emerge un orientamento favorevole, il passo successivo è scegliere la forma giuridica della capogruppo. Come illustrato nella sezione dedicata al confronto tra i due veicoli principali, la distinzione tra holding SRL e società semplice come veicolo di vertice non è una questione di preferenza: dipende dagli obiettivi prevalenti — fiscali nel primo caso, patrimoniali e successori nel secondo — e dalle prospettive di cessione futura delle partecipazioni, che rendono la SRL l'unica scelta compatibile con il regime PEX.

Per chi invece stesse già valutando strutture internazionali — una capogruppo estera in aggiunta o in sostituzione della holding italiana — la valutazione richiede un livello di analisi ulteriore, che coinvolge le norme sulle CFC, il rischio di esterovestizione societaria e i trattati contro la doppia imposizione applicabili. La struttura e i vantaggi di una holding societaria offrono un primo orientamento anche su questo fronte.

Hai completato la check-list e vuoi verificare i numeri della tua situazione specifica?

La convenienza di una struttura di gruppo dipende da variabili che uno schema generale non può catturare: la composizione dell'attivo, la distribuzione degli utili negli ultimi esercizi, gli obiettivi dell'imprenditore nel medio periodo. Una sessione strategica consente di costruire la simulazione numerica puntuale sulla tua situazione reale — prima di sostenere qualsiasi costo di struttura.

```

```

Devi proteggere il patrimonio o riorganizzare la tua azienda?

Le operazioni di riorganizzazione societaria, la costituzione di Holding, o di società personali a capo della struttura del gruppo richiedono un'analisi sartoriale. Non affidarti al caso: prenota una Sessione Strategica privata con il Dott. Federico Migliorini per inquadrare correttamente la tua situazione.

Domande frequenti

Non esiste una soglia normativa. Nella prassi, la struttura di gruppo diventa sostenibile economicamente quando si gestiscono almeno due società operative con utili complessivi superiori a 100.000 euro annui non interamente distribuiti. Con una sola società e utili contenuti, i costi fissi superano quasi sempre il risparmio fiscale ottenibile.

No. Il regime PEX disciplinato dall'art. 87 del TUIR si applica esclusivamente ai soggetti IRES. La società semplice, essendo una società di persone tassata per trasparenza, è strutturalmente esclusa dall'esenzione sulle plusvalenze da cessione di partecipazioni. Chi prevede una futura cessione deve necessariamente optare per una capogruppo in forma di SRL o SpA.

Sì, ma con una condizione essenziale: la struttura deve essere costruita in una fase di normalità aziendale, non in risposta a rischi già manifesti. La separazione giuridica tra patrimonio operativo e patrimonio detenuto dalla capogruppo offre una tutela concreta contro aggressioni di terzi creditori, a condizione che l'operazione non sia qualificabile come atto in frode ai creditori ai sensi delle norme civilistiche e fiscali applicabili.