Fondo patrimoniale, trust, società semplice, holding e polizze: guida a pianificazione patrimoniale difensiva imprenditori e professionisti.

Il principio di responsabilità patrimoniale universale espone ogni imprenditore all’aggressione dei creditori. La pianificazione difensiva preventiva, con strumenti giuridici e fiscali conformi all’ordinamento nazionale, è l’unica risposta strutturale.

Proteggere il patrimonio dai creditori significa utilizzare strumenti giuridici leciti, trust, fondo patrimoniale, holding, società semplice, polizze vita, per limitare l’aggressione dei beni personali in deroga al principio di responsabilità universale sancito dall’art. 2740 c.c. La pianificazione deve avvenire preventivamente: qualsiasi trasferimento patrimoniale effettuato dopo la nascita del credito è esposto all’azione revocatoria ordinaria ex art. 2901 c.c. e, nei casi più gravi, al reato di sottrazione fraudolenta al pagamento delle imposte ex art. 11 D.Lgs. 74/2000.

Quale strumento è adatto al tuo caso?

Rispondi a tre domande per orientarti tra gli strumenti di tutela patrimoniale disponibili. Il risultato non sostituisce la consulenza professionale.

Il principio di responsabilità patrimoniale universale: da dove nasce il rischio

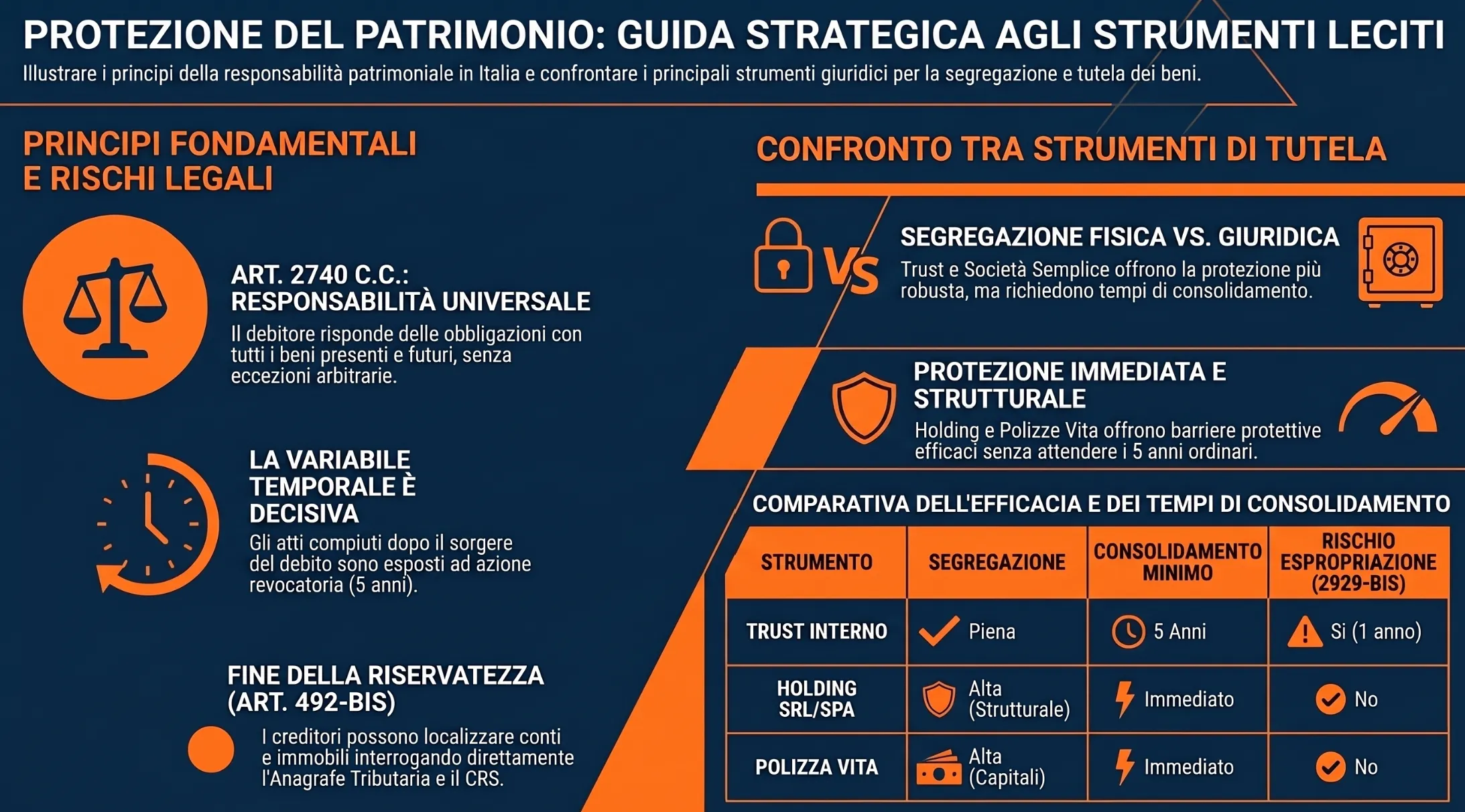

Il debitore risponde delle proprie obbligazioni con tutti i beni presenti e futuri. Questo è il contenuto dell‘art. 2740 c.c., la norma che fonda l’intero sistema della responsabilità patrimoniale nell’ordinamento nazionale e che rende necessaria ogni riflessione sulla tutela del patrimonio dall’aggressione dei creditori.

Non esistono beni naturalmente al sicuro: immobili, conti correnti, quote societarie, veicoli, crediti e polizze possono tutti, in linea di principio, essere oggetto di azioni esecutive.

La norma ammette deroghe solo nei casi espressamente previsti dalla legge. È questa clausola, “salvo le limitazioni stabilite dalla legge“, che apre lo spazio legittimo alla pianificazione patrimoniale difensiva. Trust, fondo patrimoniale, società semplice, vincolo di destinazione e polizze vita non sono escamotage: sono le eccezioni che il legislatore stesso ha costruito al principio generale.

Art. 2740 c.c.: il perimetro della responsabilità

L’art. 2740 c.c. stabilisce due regole distinte. La prima è la responsabilità universale: il debitore risponde con tutto il suo patrimonio, presente e futuro. La seconda è la tassatività delle deroghe: le limitazioni alla responsabilità patrimoniale sono ammesse solo nei casi previsti dalla legge e non possono essere create convenzionalmente dalle parti.

Questa seconda regola ha una conseguenza pratica rilevante: qualsiasi accordo privato diretto a escludere l’aggredibilità di un bene, senza che una norma lo consenta espressamente, è nullo e privo di effetti nei confronti dei creditori. La protezione deve quindi appoggiarsi a istituti tipizzati dall’ordinamento, non a costruzioni contrattuali atipiche.

Il principio di responsabilità universale si raccorda con altri strumenti codicistici che tutelano il creditore: l’azione revocatoria ex art. 2901 c.c., il sequestro conservativo ex art. 671 c.p.c. e, in ambito concorsuale, le azioni revocatorie disciplinate dagli artt. 163 e seguenti del Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019, di seguito CCII). Il sistema è coerente: al creditore sono attribuiti strumenti proporzionati all’ampiezza della responsabilità del debitore.

L’art. 492-bis c.p.c. e l’accesso all’Anagrafe Tributaria: cosa cambia per il debitore

Per decenni, la protezione patrimoniale ha fatto leva anche sulla difficoltà pratica per il creditore di individuare i beni del debitore. Quella leva si è progressivamente indebolita. L’art. 492-bis c.p.c., introdotto dal D.L. 132/2014 e successivamente ampliato, consente all’ufficiale giudiziario — su richiesta del creditore munito di titolo esecutivo, di interrogare direttamente le banche dati dell’Anagrafe Tributaria per localizzare beni, rapporti finanziari e crediti del debitore.

Il risultato operativo è significativo: il creditore può ottenere in tempi rapidi un quadro completo dei conti correnti, dei depositi titoli, degli immobili e delle partecipazioni societarie intestate al debitore. La cosiddetta “invisibilità” dei beni, strategia su cui in passato si fondavano molte intestazioni fiduciarie, ha perso gran parte della sua efficacia pratica.

Lo stesso meccanismo si estende alla dimensione internazionale attraverso il Common Reporting Standard (CRS): i dati sui conti e sulle attività finanziarie detenute all’estero dai residenti italiani sono trasmessi automaticamente all’Agenzia delle Entrate e confluiscono nell’Anagrafe Tributaria. Strutture estere, conti in Svizzera o in Lussemburgo, partecipazioni in società offshore: tutto ciò che è soggetto agli obblighi di monitoraggio fiscale ex D.L. 167/1990 è visibile al creditore che attivi le procedure previste dall’art. 492-bis c.p.c. La schermatura del patrimonio personale, oggi, non può più basarsi sulla riservatezza: deve fondarsi sulla segregazione giuridica reale.

Quando agire: la variabile temporale nella protezione patrimoniale

L’efficacia di ogni strumento di segregazione patrimoniale dipende in misura determinante dal momento in cui viene attivato. Non esiste uno strumento che protegga retroattivamente: la normativa nazionale consente la pianificazione preventiva, non la sottrazione fraudolenta. Questa distinzione, che sembra ovvia in astratto, diventa spesso il discrimine tra un’operazione pienamente lecita e un atto revocabile o penalmente rilevante. La variabile temporale non è un dettaglio operativo: è il cuore dell’intera materia.

Il concetto di “in bonis”: pianificare prima che il credito sorga

La locuzione latina in bonis indica la condizione del soggetto che si trova in piena solidità patrimoniale e finanziaria, senza debiti rilevanti in corso e senza creditori che possano vantare pretese attuali o anche solo potenzialmente prevedibili. Agire in bonis è la condizione ottimale, e spesso necessaria, per strutturare una pianificazione patrimoniale difensiva efficace.

La ragione è tecnica. L’azione revocatoria ordinaria ex art. 2901 c.c. richiede, tra i suoi elementi costitutivi, il cosiddetto eventus damni, ovvero che l’atto dispositivo abbia diminuito la garanzia patrimoniale del creditore, e la scientia damni in capo al debitore, cioè la consapevolezza di arrecare pregiudizio. Quando si agisce preventivamente, in assenza di creditori noti, l’elemento soggettivo del dolo o della colpa è molto più difficile da provare per il creditore eventuale.

Nella prassi dell’Agenzia delle Entrate e della giurisprudenza di legittimità, il momento rilevante non è solo quello della costituzione dello strumento, ma anche quello in cui il debito diventa oggettivamente prevedibile. Un imprenditore che costituisce un trust il giorno successivo alla ricezione di un avviso di accertamento fiscale si trova in una posizione molto diversa da chi lo ha strutturato anni prima, in assenza di qualsiasi esposizione debitoria. Il confine tra pianificazione lecita e atto in frode ai creditori passa esattamente da questa linea temporale.

I termini della revocatoria: ordinaria e fallimentare a confronto

La conoscenza dei termini entro cui le operazioni di segregazione patrimoniale possono essere impugnate è indispensabile per valutare l’efficacia residua di uno strumento già costituito e per dimensionare correttamente i tempi di una pianificazione futura.

L’azione revocatoria ordinaria ex art. 2901 c.c. si prescrive in cinque anni dalla data dell’atto dispositivo. Questo termine rappresenta il periodo minimo di consolidamento per gli strumenti a titolo gratuito, trust, fondo patrimoniale, vincolo di destinazione, rispetto ai creditori chirografari. Trascorso tale periodo in assenza di azioni, l’atto si considera consolidato.

In ambito concorsuale, i termini sono più stringenti e differenziati. Il CCII (D.Lgs. 14/2019) disciplina le azioni revocatorie fallimentari agli artt. 163 e seguenti, prevedendo periodi sospetti variabili in funzione della natura dell’atto: per gli atti a titolo gratuito il periodo sospetto è di due anni anteriori alla dichiarazione di liquidazione giudiziale; per gli atti a titolo oneroso compiuti a condizioni anormali il termine scende a un anno. L’art. 2929-bis c.c., introdotto nel 2015, consente invece al creditore di procedere direttamente all’espropriazione di beni oggetto di vincoli di destinazione o conferiti in trust, senza necessità di preventiva revocatoria, entro un anno dalla trascrizione dell’atto, a condizione che il credito sia anteriore all’atto stesso.

La tabella seguente sintetizza i termini rilevanti:

| Strumento / Azione | Termine applicabile | Norma di riferimento |

|---|---|---|

| Revocatoria ordinaria (atti gratuiti) | 5 anni dall’atto | Art. 2901 c.c. |

| Revocatoria fallimentare (atti gratuiti) | 2 anni ante liquidazione | Art. 163 CCII |

| Revocatoria fallimentare (atti onerosi anomali) | 1 anno ante liquidazione | Art. 166 CCII |

| Espropriazione diretta ex 2929-bis | 1 anno dalla trascrizione | Art. 2929-bis c.c. |

| Sottrazione fraudolenta imposte (penale) | Debito tributario preesistente | Art. 11 D.Lgs. 74/2000 |

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?