I soci di holding pura non sono iscrivibili alla Gestione Commercianti INPS. Il quadro normativo, giurisprudenza e procedura di cancellazione

Il conferimento delle partecipazioni in una società capogruppo elimina il presupposto soggettivo dell’obbligo contributivo: nessuna attività commerciale diretta, nessuna iscrizione.

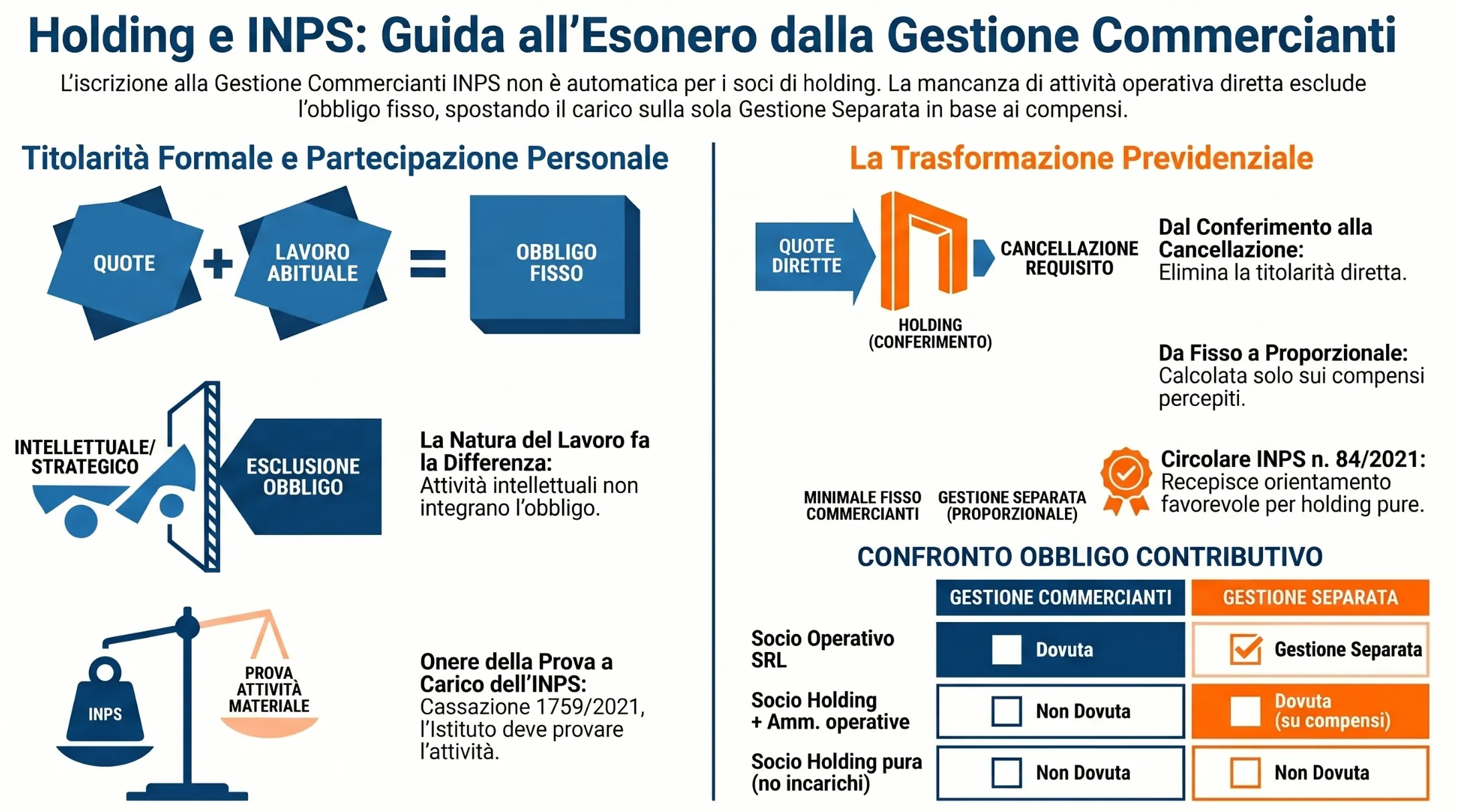

Il socio di una holding pura non è iscrivibile alla Gestione Commercianti INPS perché non soddisfa il secondo dei due requisiti cumulativi previsti dall’art. 1, co. 203, L. 662/1996: la partecipazione personale al lavoro aziendale con carattere di abitualità e prevalenza. La giurisprudenza di legittimità e la Circolare INPS n. 84/2021 confermano questo orientamento.

I due requisiti cumulativi della Gestione Commercianti

L’iscrizione alla Gestione Commercianti INPS non è automatica per chi detiene una partecipazione societaria: la legge richiede la compresenza di due condizioni distinte e indipendenti. In assenza anche di una sola di esse, l’obbligo contributivo non sorge.

L’art. 1, co. 203 della L. 662/1996 individua i presupposti soggettivi nei termini seguenti.

Titolarità dell’impresa

Il primo requisito è la titolarità formale: il soggetto deve essere socio di una società commerciale. Si tratta di un elemento oggettivo, verificabile attraverso il Registro delle Imprese. La sola titolarità della partecipazione, tuttavia, non è sufficiente a generare l’obbligo di iscrizione, come chiarito in modo costante dalla giurisprudenza di legittimità.

Per un approfondimento sulla doppia contribuzione del socio-amministratore di SRL, si rinvia all’articolo dedicato.

Partecipazione personale al lavoro aziendale

Il secondo requisito è quello qualitativo e discriminante: il socio deve partecipare personalmente al lavoro aziendale con carattere di abitualità e prevalenza. La norma intende l’attività materiale ed esecutiva, stare alla cassa, gestire il magazzino, servire i clienti, svolta in modo continuativo e preponderante rispetto agli altri lavoratori impiegati nell’impresa.

Le mansioni di natura intellettuale o gestionale, supervisione strategica, rapporti con istituti di credito e fornitori, decisioni amministrative, non integrano questo requisito. Lo ha stabilito la Corte di Cassazione con ordinanza n. 1759/2021, che ha anche chiarito come l’onere della prova della partecipazione operativa spetti interamente all’INPS, e non al contribuente.

| Requisito | Natura | Fonte |

|---|---|---|

| Titolarità della partecipazione societaria | Formale — verificabile al Registro Imprese | Art. 1, co. 203, L. 662/1996 |

| Partecipazione personale abituale e prevalente | Sostanziale — da provare in concreto | Art. 1, co. 203, L. 662/1996; Cass. n. 1759/2021 |

I due requisiti sono cumulativi: entrambi devono essere presenti contemporaneamente. Il venir meno di uno solo è sufficiente a escludere l’iscrizione o a legittimarne la cancellazione.

Perché il socio di holding non integra i requisiti

La holding pura, per definizione, non svolge attività commerciale diretta: non vende prodotti, non eroga servizi al pubblico, non gestisce un punto vendita. Il suo oggetto sociale è esclusivamente la detenzione e gestione di partecipazioni in altre società. Questa caratteristica strutturale determina, sul piano contributivo, una conseguenza precisa: il socio di holding pura non può integrare il secondo requisito previsto dall’art. 1, co. 203, L. 662/1996.

Non esiste, in una holding pura, un’attività commerciale operativa alla quale partecipare in modo abituale e prevalente. Il presupposto sostanziale dell’iscrizione è quindi assente per ragioni intrinseche alla natura stessa della società.

Cosa accade dopo il conferimento delle quote

Quando un imprenditore conferisce le proprie partecipazioni nelle società operative all’interno di una holding personale, si produce un effetto giuridico rilevante sul piano previdenziale:

- Il socio cessa di essere titolare diretto delle partecipazioni nelle società operative;

- Diventa socio esclusivamente della holding, che è l’unica società di cui detiene formalmente le quote;

- Viene meno il primo requisito (titolarità della partecipazione in una società commerciale operativa) e, con esso, ogni presupposto per l’iscrizione alla Gestione Commercianti.

Per un inquadramento completo sulla struttura holding e i suoi vantaggi fiscali, si rinvia all’articolo dedicato sul tema.

Il ruolo residuo come amministratore

Il conferimento delle partecipazioni non elimina il rapporto con le società operative. L’imprenditore mantiene tipicamente la carica di amministratore nelle società del gruppo. Questo comporta:

- L’iscrizione alla sola Gestione Separata INPS sui compensi da amministratore effettivamente percepiti;

- La cessazione dell’obbligo di iscrizione alla Gestione Commercianti;

- Una struttura contributiva più leggera e direttamente proporzionale ai compensi erogati.

| Situazione | Gestione Commercianti | Gestione Separata |

|---|---|---|

| Socio diretto di SRL operativa (con attività prevalente) | Dovuta | Eventuale (su compenso amministratore) |

| Socio di holding pura + amministratore delle operative | Non dovuta | Dovuta sui compensi da amministratore |

| Socio di holding pura senza incarichi nelle operative | Non dovuta | Non dovuta |

La Corte di Cassazione, già con le Sezioni Unite n. 3240/2010 e poi con la pronuncia n. 18281/2016, ha affermato che la struttura a holding rappresenta un elemento rilevante ai fini contributivi, ma che il criterio dirimente rimane quello sostanziale: ciò che conta è l’attività lavorativa effettivamente prestata, non la mera titolarità formale di una partecipazione.

Cosa dice la giurisprudenza

L’orientamento giurisprudenziale in materia di previdenza INPS del socio di holding pura è ormai consolidato su una linea favorevole al contribuente. Il principio guida è costante: l’iscrizione alla Gestione Commercianti richiede una verifica sostanziale dell’attività svolta, non una valutazione formale della struttura societaria.

Cassazione: l’onere della prova spetta all’INPS

La Corte di Cassazione ha definito i confini dell’obbligo contributivo con due coordinate fondamentali.

Con le Sezioni Unite n. 3240/2010, la Corte ha stabilito che il criterio sostanziale dell’attività lavorativa effettivamente prestata prevale sulla mera titolarità della partecipazione societaria. La struttura a holding è un elemento rilevante, ma non automaticamente risolutivo: occorre sempre verificare in concreto cosa fa il socio.

Con l’ordinanza n. 1759/2021, la Cassazione ha ulteriormente precisato che le mansioni intellettuali svolte dall’amministratore, supervisione strategica, rapporti con banche e fornitori, pianificazione, non sono sufficienti a integrare il requisito della partecipazione personale abituale e prevalente. Elemento decisivo: l’onere della prova spetta interamente all’INPS. È l’Istituto a dover dimostrare che il socio svolge attività materiale ed esecutiva, non il contribuente a dover provare il contrario.

La pronuncia n. 18281/2016 ha poi confermato la linea delle Sezioni Unite, ribadendo la prevalenza del criterio sostanziale in presenza di strutture di partecipazione indiretta.

I tribunali di merito 2024–2025

La giurisprudenza di merito più recente ha tradotto i principi della Cassazione in decisioni operative, affrontando direttamente i casi di doppia contribuzione contestata dall’INPS.

Il Tribunale di Milano, con la sentenza n. 334/2024 e successivamente con la n. 1515/2025, ha dichiarato illegittime le richieste dell’Istituto nei confronti di soci-amministratori per i quali l’INPS non aveva dimostrato lo svolgimento di attività materiale ed esecutiva — distinta e ulteriore rispetto alle ordinarie funzioni gestionali.

I Tribunali di Bologna (n. 1177/2025) e Ravenna (n. 63/2025) hanno confermato un orientamento analogo, riconoscendo la legittimità della cancellazione d’ufficio dalla Gestione Commercianti in seguito alla variazione dell’oggetto sociale in attività tipica delle holding di partecipazione. In entrambi i casi, l’INPS aveva tentato di mantenere l’iscrizione facendo leva sulla continuità della presenza del socio nelle società operative, argomento respinto dai giudici in assenza di prova dell’attività operativa concreta.

| Pronuncia | Principio affermato |

|---|---|

| Cass. SS.UU. n. 3240/2010 | Prevale il criterio sostanziale dell’attività svolta |

| Cass. n. 18281/2016 | Confermata la prevalenza del criterio sostanziale nelle strutture indirette |

| Cass. Ord. n. 1759/2021 | Mansioni intellettuali insufficienti; onere della prova in capo all’INPS |

| Trib. Milano n. 334/2024 | Illegittima la doppia contribuzione senza prova di attività operativa |

| Trib. Milano n. 1515/2025 | Confermato: nessuna iscrizione senza attività materiale ed esecutiva |

| Trib. Bologna n. 1177/2025 | Legittima la cancellazione per variazione oggetto sociale in holding |

| Trib. Ravenna n. 63/2025 | Confermato: presenza nelle operative non equivale ad attività operativa |

Circolare INPS n. 84/2021: il cambio di rotta ufficiale

Il recepimento dell’orientamento giurisprudenziale da parte dell’INPS è avvenuto in modo formale con la Circolare n. 84/2021. L’Istituto ha modificato le proprie indicazioni operative precedenti, allineandosi alla posizione della Corte di Cassazione sul requisito della partecipazione personale abituale e prevalente.

Si tratta di un atto di prassi amministrativa di rilievo: significa che lo stesso INPS riconosce oggi che l’iscrizione alla Gestione Commercianti non può fondarsi sulla sola titolarità della partecipazione, e che le cancellazioni fondate sull’assenza del requisito sostanziale sono da ritenersi legittime. La Circolare costituisce, in sede di contenzioso, un argomento ulteriore a favore del contribuente che abbia strutturato correttamente la propria posizione tramite holding.

Come si cancella l’iscrizione: la procedura operativa

La cancellazione dalla Gestione Commercianti non è automatica: richiede un atto formale da parte del contribuente, da presentare contestualmente o successivamente al conferimento delle partecipazioni nella holding. La procedura si articola in tre passaggi sequenziali.

Passo 1: Effettuare il conferimento delle partecipazioni

Il presupposto giuridico della cancellazione è il conferimento delle quote nelle società operative all’interno della holding personale. Da quel momento, il socio cessa formalmente di essere titolare diretto delle partecipazioni nelle società commerciali operative, venendo meno il primo dei due requisiti ex art. 1, co. 203, L. 662/1996.

Il conferimento deve essere perfezionato con atto notarile e iscritto al Registro delle Imprese. Solo dall’iscrizione decorre la piena efficacia giuridica della variazione soggettiva.

Passo 2: Inviare la pratica ComUnica

Una volta perfezionato il conferimento, occorre trasmettere una pratica ComUnica al Registro delle Imprese, che provvede alla comunicazione automatica all’INPS. La motivazione da indicare nella pratica è la seguente:

“Venir meno dello status di socio della società commerciale a seguito del conferimento della partecipazione in società holding.”

La formulazione è rilevante: una motivazione generica o imprecisa può generare contestazioni da parte dell’Istituto. È opportuno che la pratica venga predisposta da un professionista abilitato, con allegata la documentazione dell’avvenuto conferimento.

Passo 3: Mantenere l’iscrizione alla Gestione Separata

La cancellazione dalla Gestione Commercianti non azzera gli obblighi previdenziali. Il socio che mantiene la carica di amministratore nelle società operative rimane soggetto all’iscrizione alla Gestione Separata INPS, sulla quale versare i contributi proporzionalmente ai compensi da amministratore effettivamente percepiti.

La Gestione Separata opera con un meccanismo strutturalmente diverso: nessun minimale fisso, contribuzione esclusivamente proporzionale al reddito, aliquota applicabile sulla quota imponibile del compenso.

| Fase | Adempimento | Soggetto responsabile |

|---|---|---|

| Conferimento quote | Atto notarile + iscrizione Registro Imprese | Notaio + professionista incaricato |

| Comunicazione INPS | Pratica ComUnica con motivazione specifica | Professionista abilitato (es. commercialista) |

| Gestione contributiva residua | Iscrizione e versamenti Gestione Separata | Contribuente + professionista |

Un elemento critico: la data di decorrenza

La cancellazione dalla Gestione Commercianti decorre dalla data in cui viene meno il requisito soggettivo — ossia dalla data di efficacia del conferimento iscritta al Registro delle Imprese. I contributi eventualmente versati per periodi successivi a tale data sono in linea di principio ripetibili, ma la relativa istanza di rimborso va gestita separatamente e nei termini previsti.

Per i periodi precedenti al conferimento, la posizione contributiva pregressa non è travolta dalla cancellazione: eventuali contestazioni INPS su quegli anni seguono le regole ordinarie del contenzioso previdenziale.

Cosa fare se l’INPS non accoglie la cancellazione

Non sempre la pratica ComUnica produce la cancellazione immediata. L’INPS può opporre resistenza, in forma di silenzio, di rigetto espresso o di reiscrizione d’ufficio, soprattutto nei casi in cui il socio-amministratore continui a essere presente nelle società operative. In questi casi il contribuente dispone di strumenti di tutela ben definiti.

Il ricorso amministrativo al Comitato Provinciale INPS

Il primo livello di tutela è il ricorso amministrativo, da presentare al Comitato Provinciale INPS competente per territorio entro 90 giorni dalla notifica del provvedimento di diniego o di reiscrizione. Si tratta di un passaggio obbligatorio prima di adire il giudice del lavoro: la mancata presentazione del ricorso amministrativo nei termini preclude l’accesso alla tutela giurisdizionale.

Il ricorso deve contenere:

- L’atto notarile di conferimento delle partecipazioni nella holding;

- La visura camerale aggiornata attestante la variazione della compagine societaria;

- La documentazione della pratica ComUnica trasmessa;

- I riferimenti giurisprudenziali rilevanti, in particolare Cass. Ord. n. 1759/2021 e Circ. INPS n. 84/2021.

Il ricorso giurisdizionale al Tribunale del Lavoro

Se il Comitato Provinciale rigetta il ricorso amministrativo, o non si pronuncia entro 90 giorni, il contribuente può ricorrere al Tribunale del Lavoro in funzione di giudice previdenziale. È in questa sede che si inserisce il quadro giurisprudenziale analizzato nelle sezioni precedenti: le sentenze dei Tribunali di Milano, Bologna e Ravenna del 2024-2025 dimostrano che i giudici di merito stanno sistematicamente accogliendo i ricorsi dei contribuenti strutturati tramite holding, rigettando le pretese dell’INPS in assenza di prova dell’attività operativa concreta.

In giudizio, la strategia difensiva poggia su due pilastri:

- Onere della prova invertito: spetta all’INPS dimostrare che il socio svolge attività materiale ed esecutiva, non al contribuente provare il contrario (Cass. Ord. n. 1759/2021)

- Circolare INPS n. 84/2021: lo stesso Istituto ha formalmente recepito l’orientamento della Cassazione; il rigetto della cancellazione si pone in contraddizione con la propria prassi amministrativa ufficiale

| Livello | Strumento | Termine | Esito possibile |

|---|---|---|---|

| 1° | Ricorso al Comitato Provinciale INPS | 90 giorni dal provvedimento | Accoglimento o rigetto amministrativo |

| 2° | Ricorso al Tribunale del Lavoro | Dopo esito amministrativo | Sentenza con efficacia definitiva |

Una nota pratica

La solidità della posizione in sede contenziosa dipende in larga misura da come è stata costruita prima: una pratica ComUnica con motivazione precisa, documentazione completa del conferimento e un ruolo del socio-amministratore chiaramente limitato alla gestione strategica rendono il ricorso significativamente più agevole. Costruire bene la posizione ex ante è la migliore strategia difensiva ex post.

Il rischio di reiscrizione d’ufficio: come blindare la cancellazione

La cancellazione dalla Gestione Commercianti non è irreversibile per definizione. L’INPS conserva il potere di procedere a una reiscrizione d’ufficio qualora, in sede ispettiva, accerti che il socio-amministratore svolge di fatto attività materiale ed esecutiva nelle società operative. Il rischio non è teorico: è la principale leva su cui l’Istituto tende a fare leva nei controlli successivi alla cancellazione.

Quando scatta la reiscrizione d’ufficio

Il presupposto della reiscrizione è la riqualificazione in concreto del ruolo del socio. Se un ispettore INPS accerta che l’amministratore è quotidianamente presente in negozio, gestisce il magazzino, serve i clienti o opera alla cassa, l’Istituto può sostenere che il requisito della partecipazione personale abituale e prevalente è integrato — indipendentemente dalla struttura holding formalmente in essere.

In questi casi, la holding diventa uno schermo societario privo di sostanza operativa, e la cancellazione dalla Gestione Commercianti perde la propria base giuridica.

Le condizioni per blindare la posizione

La tenuta della cancellazione nel tempo dipende dal rispetto sostanziale — non solo formale — di alcune condizioni operative.

Presenza di dipendenti o collaboratori nelle operative. Le società operative devono disporre di personale che svolga materialmente l’attività commerciale. L’assenza totale di dipendenti, in presenza di un socio-amministratore attivo, è il segnale più critico in sede ispettiva.

Ruolo del socio limitato alla gestione strategica. Le attività del socio-amministratore devono essere documentabili come gestionali: approvazione di budget, rapporti con istituti di credito, decisioni strategiche, supervisione dei risultati. Non stare alla cassa, non gestire il magazzino, non servire i clienti.

Coerenza tra struttura formale e sostanza operativa. La holding deve avere una ragione economica reale — non essere costituita al solo scopo di eludere l’obbligo contributivo. Una holding con oggetto sociale coerente, dotata di propria organizzazione anche minima, è molto più solida in sede di verifica rispetto a una struttura vuota costituita il giorno prima della cancellazione.

| Elemento | Condizione virtuosa | Segnale di rischio |

|---|---|---|

| Personale nelle operative | Dipendenti o collaboratori presenti | Nessun dipendente, solo il socio attivo |

| Ruolo del socio | Supervisione strategica documentata | Presenza operativa quotidiana |

| Sostanza della holding | Oggetto sociale coerente, organizzazione propria | Holding costituita solo per la cancellazione INPS |

| Documentazione | Verbali CdA, deleghe operative, organigrammi | Assenza di tracce documentali del ruolo gestionale |

Il valore della documentazione preventiva

La giurisprudenza di merito 2024-2025 — Trib. Milano nn. 334/2024 e 1515/2025 in particolare — ha rigettato le pretese dell’INPS nei casi in cui il contribuente era in grado di dimostrare, con documentazione concreta, che il proprio ruolo era limitato alle funzioni amministrative e strategiche. Verbali assembleari, deleghe operative a dipendenti, organigrammi aggiornati e corrispondenza con banche e fornitori costituiscono la base documentale su cui si costruisce una posizione difensiva solida.

Predisporre questa documentazione non è un adempimento straordinario: è la naturale conseguenza di una gestione consapevole del proprio ruolo all’interno del gruppo.

Hai già una holding o stai valutando il conferimento delle quote?

La cancellazione dalla Gestione Commercianti è un’operazione tecnicamente definibile, ma la sua tenuta nel tempo dipende da come viene costruita la posizione — prima, durante e dopo il conferimento. Se vuoi una valutazione della tua situazione specifica, puoi richiedere una consulenza fiscale strategica: analizziamo la struttura esistente, verifichiamo i presupposti per la cancellazione e definiamo le condizioni operative per mantenerla nel tempo.

“`

“`

Devi proteggere il patrimonio o riorganizzare la tua azienda?

Le operazioni di riorganizzazione societaria, la costituzione di Holding, o di società personali a capo della struttura del gruppo richiedono un’analisi sartoriale. Non affidarti al caso: prenota una Sessione Strategica privata con il Dott. Federico Migliorini per inquadrare correttamente la tua situazione.

Domande frequenti

Sì, ma solo sulla Gestione Separata, proporzionalmente ai compensi da amministratore percepiti. Non è dovuto il contributo fisso minimale della Gestione Commercianti, che nel 2025 ammonta a circa 4.500 euro annui per soggetto.

Dal momento in cui il conferimento delle partecipazioni è iscritto al Registro delle Imprese. Da quella data viene meno il presupposto soggettivo dell’obbligo contributivo. I versamenti effettuati per periodi successivi sono in linea di principio ripetibili.

Può opporsi, ma l’orientamento consolidato — recepito anche dalla Circolare INPS n. 84/2021 — è favorevole al contribuente. In caso di diniego, è esperibile il ricorso al Comitato Provinciale entro 90 giorni, seguito eventualmente dal ricorso al Tribunale del Lavoro.

Può procedere a reiscrizione d’ufficio, sostenendo che il requisito sostanziale è integrato nella realtà operativa. Per evitarlo è necessario che nelle società operative vi siano dipendenti che svolgono l’attività commerciale e che il ruolo del socio sia documentato come esclusivamente strategico.