Quattro giurisdizioni che non tassano i redditi di fonte estera: meccanismi fiscali, requisiti di residenza e rischi concreti per il contribuente italiano che valuta il trasferimento.

I paesi a tassazione territoriale applicano l’imposta esclusivamente sui redditi prodotti entro i propri confini, esentando quelli di fonte estera. Nel 2026 le quattro giurisdizioni più rilevanti per il contribuente italiano sono Panama, Costa Rica, Georgia e Paraguay: sistemi omogenei nella struttura ma profondamente diversi per requisiti di residenza, convenzioni internazionali con l’Italia, livello di rischio da esterovestizione e costo operativo del trasferimento.

Indice degli argomenti

- Cosa si intende per tassazione territoriale

- Panama: tassazione territoriale e Convenzione con l’Italia

- Costa Rica: sistema territoriale e visto per lavoratori da remoto

- Paraguay: tassazione territoriale pura e soglia di residenza a 120 giorni

- Tabella comparativa: i parametri chiave per il contribuente italiano

- Come perdere la residenza fiscale italiana: la procedura

- Consulenza fiscalità internazionale

Cosa si intende per tassazione territoriale

La tassazione territoriale è un criterio di imputazione del reddito in base al quale uno Stato applica le proprie imposte esclusivamente sui redditi prodotti all’interno dei propri confini, lasciando esenti quelli di fonte estera. Chi risiede in un paese a tassazione territoriale e percepisce redditi da clienti, investimenti o attività localizzati fuori da quel paese non è soggetto ad alcuna imposta locale su quei proventi. Il principio si contrappone al sistema di tassazione worldwide adottato dall’Italia all’art. 3 del TUIR, in base al quale il residente fiscale è tassato su tutti i redditi ovunque prodotti nel mondo.

Nel 2026 circa 40 paesi adottano un sistema fiscale basato sulla territorialità dei redditi. Tra le giurisdizioni più rilevanti per il contribuente italiano figurano Panama, Costa Rica, Georgia e Paraguay, ciascuna con caratteristiche operative, soglie di residenza e livelli di rischio distinti. La scelta tra questi sistemi non dipende solo dall’aliquota applicata ai redditi esteri, che in tutti e quattro i casi è zero, ma da variabili più complesse: la presenza o assenza di una Convenzione contro le doppie imposizioni con l’Italia, l’inserimento nella black list, i requisiti di presenza fisica e la compatibilità con la disciplina CFC per chi mantiene partecipazioni in società italiane. Per approfondire il confronto strutturale tra i due principali sistemi di imputazione del reddito, si rimanda all’analisi sulla differenza tra tassazione territoriale e tassazione worldwide.

Differenza tra sistema territoriale, worldwide income e imposta zero

I sistemi di tassazione internazionale si articolano in tre modelli distinti, spesso confusi nella comunicazione generalista ma tecnicamente non sovrapponibili.

Il sistema territoriale puro prevede l’esistenza di un’imposta sul reddito delle persone fisiche, ma limita la base imponibile ai soli redditi di fonte locale. Panama, Costa Rica, Georgia e Paraguay rientrano tutti in questa categoria: un residente che percepisce redditi esclusivamente da fonti estere non è soggetto ad alcuna imposta sul reddito nel paese di residenza, ma il sistema impositivo esiste ed è applicabile ai redditi locali con aliquote variabili.

Il sistema worldwide, adottato dall’Italia, dalla maggior parte dei paesi UE, dal Canada e dal Giappone, tassa il residente fiscale su tutti i redditi prodotti nel mondo, con possibilità di dedurre le imposte pagate all’estero tramite il meccanismo del credito d’imposta previsto dall’art. 165 del TUIR per l’ordinamento italiano.

Il sistema a imposta zero è strutturalmente diverso da entrambi i precedenti: non esiste una legge sull’imposta sul reddito delle persone fisiche. Gli Emirati Arabi Uniti ne sono l’esempio più citato nel dibattito pubblico. Non si tratta di tassazione territoriale, ma di assenza totale di imposizione diretta sulle persone fisiche. La distinzione è rilevante perché nei sistemi territoriali il lavoro svolto fisicamente all’interno del paese può essere qualificato come reddito di fonte locale e quindi tassato, mentre in un sistema a imposta zero tale qualificazione è irrilevante ai fini locali.

Per il contribuente italiano che valuta un trasferimento, la distinzione più critica non è tra questi tre modelli, ma tra il mantenimento e la perdita effettiva della residenza fiscale italiana: fino a quando il fisco italiano considera il soggetto residente in Italia, il sistema del paese di destinazione è fiscalmente irrilevante ai fini IRPEF.

Panama: tassazione territoriale e Convenzione con l’Italia

Il sistema fiscale panamense si fonda sul principio di territorialità della fonte del reddito: sono imponibili in Panama esclusivamente i redditi derivanti da attività svolte, beni situati o diritti utilizzati economicamente nel territorio nazionale. I redditi percepiti da fonti estere, inclusi compensi da clienti stranieri, dividendi di società estere e plusvalenze su asset esteri, non sono soggetti ad alcuna imposta sul reddito locale. Per approfondire la struttura del regime fiscale panamense per le imprese si rimanda all’analisi sul regime fiscale di Panama e i vantaggi per le imprese.

Panama è l’unica delle quattro giurisdizioni esaminate a disporre di una Convenzione contro le doppie imposizioni con l’Italia, firmata a Roma e a Città di Panama il 30 dicembre 2010 e ratificata con la Legge n. 208/2016. La presenza della CDI offre al contribuente italiano residente a Panama uno strumento convenzionale per risolvere i conflitti di residenza e per disciplinare il trattamento dei redditi di fonte italiana eventualmente ancora percepiti dopo il trasferimento. In assenza di CDI, come accade per Costa Rica, Georgia e Paraguay, questi conflitti si risolvono esclusivamente in base al diritto interno dei due paesi, con maggiore esposizione al rischio di doppia imposizione.

Sul piano delle aliquote, l’imposta sul reddito delle persone fisiche residenti a Panama si applica con aliquote progressive che vanno dal 15% al 25% sui redditi di fonte locale. Per le persone giuridiche l’aliquota ordinaria è del 25% sul reddito imponibile locale. Esiste tuttavia il regime della Sede di Servizi Internazionali (SSI), che consente alle società ammissibili di applicare un’aliquota ridotta del 5% sui redditi di fonte estera, rendendolo particolarmente attrattivo per strutture societarie internazionali con clientela non panamense.

Un elemento critico per il contribuente italiano riguarda la posizione di Panama rispetto alla black list sul trasferimento di residenza. Il Decreto Ministeriale 23 gennaio 2002 include Panama con riferimento specifico alle società i cui proventi affluiscono da fonti estere e alle società operanti nella Colon Free Zone. Questa inclusione parziale attiva, per i soci italiani di società panamensi, le presunzioni rafforzate previste dalla disciplina CFC ex art. 167 del TUIR e rende più onerosa la dimostrazione dell’esimente della sostanza economica. Per un quadro aggiornato dell’elenco dei paesi black list italiani si rimanda alla relativa guida sul sito.

La residenza fiscale a Panama si acquisisce documentando una presenza fisica di almeno 183 giorni nell’anno solare nel territorio nazionale. Il paese dispone di un visto specifico per lavoratori da remoto della durata di 9 e 18 mesi, con requisiti di reddito accessibili, che può costituire un primo passo verso la residenza permanente. Per i cittadini italiani che intendono trasferire la residenza fiscale a Panama, l’iscrizione all’AIRE entro 90 giorni dal trasferimento rimane un passaggio obbligatorio, ma non sufficiente da solo a escludere la residenza fiscale italiana in presenza degli altri criteri alternativi introdotti dalla riforma del D.Lgs. n. 209/2023.

Costa Rica: sistema territoriale e visto per lavoratori da remoto

Il sistema fiscale costaricano applica il principio di territorialità in modo analogo a Panama: sono imponibili esclusivamente i redditi derivanti da attività svolte, beni situati o diritti economicamente utilizzati nel territorio della Repubblica. I redditi percepiti da fonti estere, siano essi compensi da clienti stranieri, dividendi di società non costaricane o plusvalenze su asset esteri, non entrano nella base imponibile locale. Per un contribuente italiano che genera redditi interamente da clienti o attività fuori dal Costa Rica, l’aliquota effettiva sui propri proventi principali è zero, a condizione che la residenza fiscale italiana sia stata effettivamente dismessa.

L’imposta sul reddito delle persone fisiche residenti si applica con aliquote progressive sui redditi di fonte locale, con un’aliquota massima che raggiunge il 25% per i redditi più elevati. L’imposta sulle società è fissata al 30% sul reddito imponibile di fonte costaricana. Per chi opera esclusivamente con clientela e attività estere, queste aliquote sono di fatto irrilevanti nella pianificazione fiscale ordinaria, ma diventano critiche nel momento in cui una parte dell’attività viene svolta fisicamente in Costa Rica con clienti locali, configurando reddito di fonte locale imponibile.

Dal punto di vista della mobilità internazionale, il Costa Rica ha introdotto un visto specifico per lavoratori da remoto che consente la permanenza nel paese per un periodo iniziale con possibilità di proroga. Il requisito fondamentale è che l’attività lavorativa sia svolta esclusivamente per clienti o datori di lavoro con sede fuori dal Costa Rica: il visto non consente lo svolgimento di attività lavorativa locale né il freelance per committenti costaricani. A differenza di Panama e Georgia, il visto per nomadi digitali del Costa Rica non prevede un percorso diretto verso la residenza permanente, elemento da considerare nella pianificazione di medio periodo.

Il profilo di rischio del Costa Rica per il contribuente italiano è più contenuto rispetto a Panama su un aspetto specifico: il paese non figura nell’elenco della black list italiana di cui al D.M. 23 gennaio 2002, né nelle sue successive modificazioni. Questo esclude l’applicazione automatica delle presunzioni rafforzate della disciplina CFC per i soci italiani di società costaricane. Rimane tuttavia pienamente applicabile la verifica ordinaria ex art. 167 del TUIR sul livello di tassazione effettiva, che deve essere confrontato con quello virtuale italiano per determinare se la società estera rientri nella disciplina delle Controlled Foreign Companies.

L’assenza di una Convenzione contro le doppie imposizioni tra Italia e Costa Rica rappresenta il principale elemento di complessità per il contribuente italiano. In mancanza di una CDI, i conflitti di residenza fiscale e il trattamento dei redditi di fonte italiana percepiti dopo il trasferimento si risolvono esclusivamente in base al diritto interno dei due ordinamenti, senza un meccanismo convenzionale di tie-breaker. Per chi mantiene immobili, partecipazioni societarie o altri asset in Italia dopo il trasferimento, questa assenza aumenta l’esposizione al rischio di doppia imposizione giuridica, gestibile solo attraverso il credito d’imposta unilaterale ex art. 165 del TUIR, soggetto a condizioni e limiti specifici. Per un inquadramento generale delle convenzioni contro le doppie imposizioni stipulate dall’Italia si rimanda alla relativa guida sul sito.

Georgia: regime territoriale e la trappola del reddito prodotto in loco

Il sistema fiscale georgiano applica il principio di territorialità con una struttura normativa che, nella sua formulazione di base, esonera da imposizione i redditi di fonte estera percepiti dai residenti. Un contribuente italiano trasferitosi in Georgia che genera redditi esclusivamente da clienti o attività localizzate fuori dal paese non è soggetto ad alcuna imposta georgiana su quei proventi. Questa caratteristica, unita a un costo della vita tra i più bassi delle quattro giurisdizioni esaminate e a un iter di residenza relativamente semplice, ha reso la Georgia una delle destinazioni più frequentate dai lavoratori da remoto e dagli imprenditori digitali italiani negli ultimi anni.

L’imposta sul reddito delle persone fisiche residenti si applica con un’aliquota flat del 20% sui redditi di fonte georgiana, senza progressività. L’imposta sulle società è fissata al 15% sul reddito distribuito, secondo il modello estone di tassazione degli utili al momento della distribuzione e non della produzione. Per i lavoratori autonomi esiste un regime semplificato denominato Small Business Status, che consente a chi non supera determinate soglie di fatturato di applicare un’aliquota ridotta dell’1% sul fatturato lordo di fonte georgiana, con condizioni di accesso verificabili presso la Revenue Service of Georgia.

Il principale elemento di rischio del sistema georgiano è quello che nella prassi professionale viene definito la trappola del reddito locale: il lavoro svolto fisicamente all’interno del territorio georgiano può essere qualificato dalle autorità fiscali locali come reddito di fonte georgiana, indipendentemente dalla nazionalità o dalla residenza del cliente. Un freelance italiano residente a Tbilisi che eroga prestazioni di consulenza in videochiamata a clienti europei si trova in una zona grigia interpretativa: se l’attività è svolta fisicamente in Georgia, le autorità potrebbero considerare quel reddito di fonte locale, assoggettandolo all’aliquota flat del 20%. Nella prassi, questa qualificazione dipende fortemente dalla struttura contrattuale, dal luogo di esecuzione della prestazione e dalla documentazione disponibile.

Dal punto di vista della residenza, la Georgia non impone un requisito minimo di presenza fisica codificato in modo rigido come le altre giurisdizioni: la residenza fiscale si determina prevalentemente sulla base dei 183 giorni di presenza nell’anno solare, ma esistono criteri alternativi legati al centro degli interessi economici. Il paese non dispone di un visto specifico per nomadi digitali strutturato come quello panamense o costaricano, ma consente l’ingresso senza visto per i cittadini italiani per periodi fino a un anno, rendendo di fatto molto semplice la permanenza prolungata senza necessità di permessi formali preliminari. Il requisito di reddito minimo documentabile per accedere ai programmi di residenza si attesta intorno ai 9.800 euro annui.

La Georgia non figura nella black list italiana di cui al D.M. 23 gennaio 2002 e non è presente nemmeno nella lista UE delle giurisdizioni non cooperative. Questo esclude l’applicazione automatica delle presunzioni rafforzate della disciplina CFC per i soci italiani di società georgiane, rendendo il profilo di rischio da questo punto di vista più favorevole rispetto a Panama. Rimane tuttavia assente qualsiasi Convenzione contro le doppie imposizioni tra Italia e Georgia: i conflitti di residenza e il trattamento dei redditi di fonte italiana residua si risolvono esclusivamente in base al diritto interno dei due ordinamenti, senza meccanismi convenzionali di protezione. Per chi mantiene asset o partecipazioni in Italia dopo il trasferimento, questa lacuna convenzionale rappresenta il principale fattore di complessità nella pianificazione fiscale.

Paraguay: tassazione territoriale pura e soglia di residenza a 120 giorni

Il sistema fiscale paraguayano applica il principio di territorialità nella sua formulazione più netta tra le quattro giurisdizioni esaminate. Ai sensi dell’art. 6 della Legge n. 6380/2019, che ha riformato e modernizzato il sistema tributario nazionale, costituiscono redditi imponibili esclusivamente quelli derivanti da attività svolte, beni situati o diritti economicamente utilizzati nel territorio della Repubblica del Paraguay. I redditi di fonte estera, inclusi compensi da clienti stranieri, dividendi di società estere, plusvalenze su asset internazionali e redditi da attività digitali svolte fuori dal territorio nazionale, non sono imponibili in Paraguay indipendentemente dal loro ammontare. Per un approfondimento sulla struttura del regime fiscale paraguayano si rimanda alla scheda fiscale del Paraguay presente sul sito.

L’imposta sul reddito delle persone fisiche residenti, denominata IRP (Impuesto a la Renta Personal), si applica sui redditi di fonte locale con aliquote progressive dell’8%, 9% e 10%, con una no-tax area per i redditi da lavoro che non superano gli 80 milioni di guaraní annui, equivalenti a circa 10.000 euro. L’imposta sulle società, denominata IRE (Impuesto a la Renta Empresarial), è fissata con un’aliquota flat del 10% sui profitti di fonte paraguayana. L’imposta sui dividendi distribuiti ai soci residenti è dell’8%, mentre per i soci non residenti sale al 15%. Il sistema fiscale paraguayano viene sintetizzato comunemente con la formula 10-10-10: 10% di IVA, 10% di imposta societaria, 10% di aliquota massima sull’imposta personale sui redditi locali.

L’elemento che distingue il Paraguay dalle altre tre giurisdizioni esaminate è la soglia di presenza fisica per l’acquisizione della residenza fiscale: la Legge n. 6380/2019 fissa questo requisito a 120 giorni nell’anno solare, significativamente inferiore ai 183 giorni previsti da Panama, Costa Rica e Georgia, nonché dalla maggior parte delle giurisdizioni internazionali. Questa soglia più permissiva consente al contribuente di mantenere una maggiore mobilità internazionale pur acquisendo formalmente la residenza fiscale paraguayana, ma non riduce in alcun modo gli obblighi derivanti dalla normativa italiana: fino a quando il fisco italiano considera il soggetto residente in Italia in base ai criteri alternativi introdotti dalla riforma del D.Lgs. n. 209/2023, la residenza paraguayana è irrilevante ai fini IRPEF.

Il Paraguay non dispone di un visto specifico per nomadi digitali: il percorso standard per acquisire la residenza è la residenza permanente, ottenibile con una procedura relativamente accessibile sul piano documentale e con costi stimati a partire da circa 2.500 dollari per le spese legali e amministrative. Dopo tre anni di residenza permanente è possibile richiedere la cittadinanza paraguayana, con la particolarità che il Paraguay riconosce la doppia cittadinanza esclusivamente ai cittadini italiani e spagnoli, rendendo questo percorso di naturalizzazione particolarmente rilevante per gli italiani che intendono costruire una pianificazione internazionale di lungo periodo.

Il Paraguay non figura nella black list italiana di cui al D.M. 23 gennaio 2002 e non è incluso nella lista UE delle giurisdizioni non cooperative. Questo esclude l’attivazione automatica delle presunzioni rafforzate della disciplina CFC per i soci italiani di società paraguayane. Tuttavia, come per Costa Rica e Georgia, l’assenza di una Convenzione contro le doppie imposizioni tra Italia e Paraguay rappresenta il principale elemento di rischio per chi mantiene redditi di fonte italiana dopo il trasferimento. In mancanza di CDI, i meccanismi di eliminazione della doppia imposizione si limitano al credito d’imposta unilaterale ex art. 165 del TUIR, con tutti i limiti applicativi che ne derivano. Per chi intende approfondire i rischi specifici del trasferimento in Paraguay, incluse le implicazioni della disciplina CFC e i nuovi criteri di domicilio post-riforma, si rimanda all’analisi sul trasferimento di residenza fiscale in Paraguay presente sul sito.

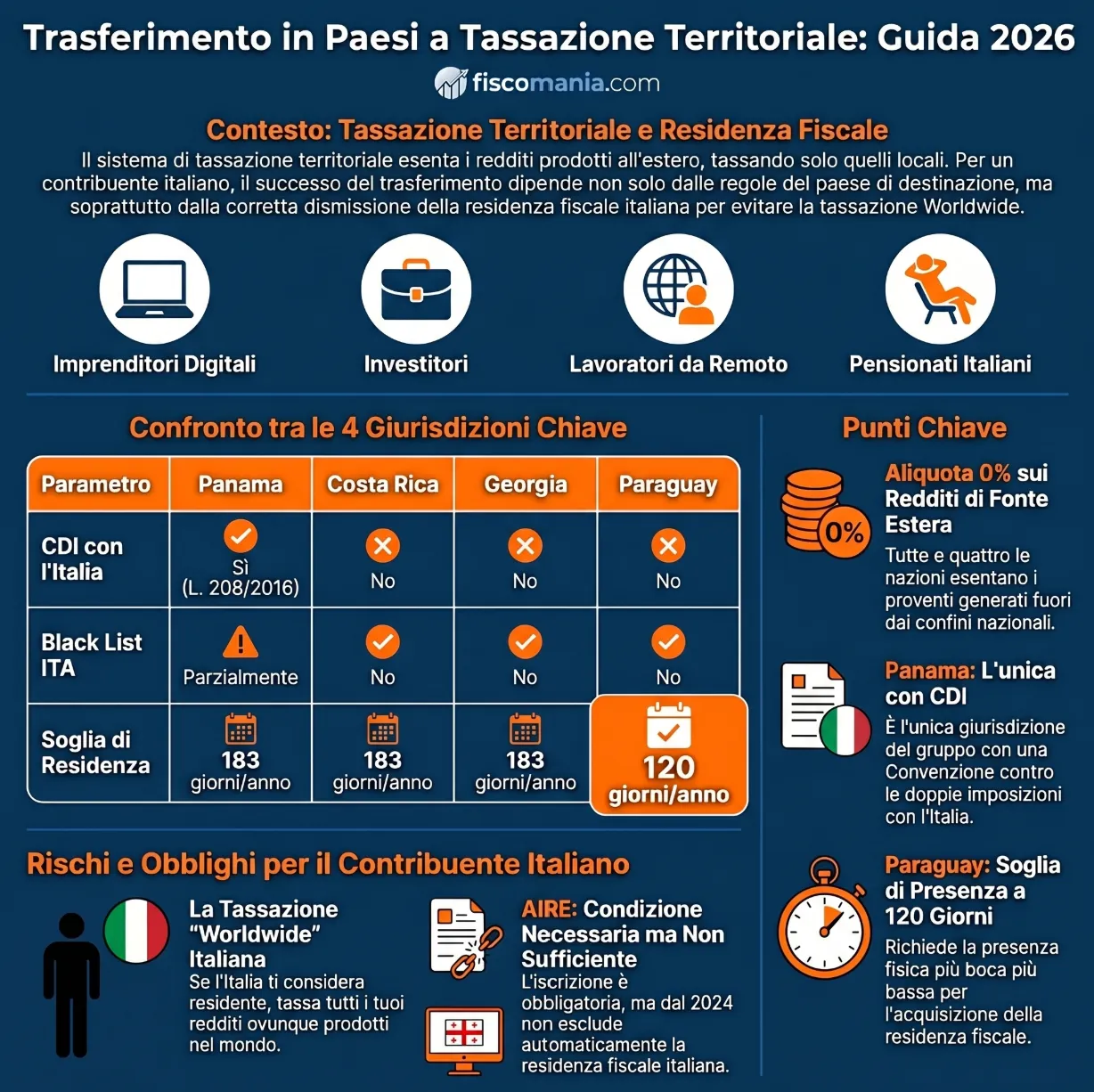

Tabella comparativa: i parametri chiave per il contribuente italiano

La tabella seguente sintetizza i parametri operativi più rilevanti per chi parte da una residenza fiscale italiana e valuta il trasferimento in una delle quattro giurisdizioni a sistema fiscale territoriale. I dati si riferiscono alla normativa vigente nel 2026 e sono soggetti a variazione in caso di aggiornamenti legislativi nei singoli ordinamenti.

| Parametro | Panama | Costa Rica | Georgia | Paraguay |

|---|---|---|---|---|

| Tipo di sistema | Territoriale puro | Territoriale puro | Territoriale puro | Territoriale puro |

| Aliquota redditi esteri (PF) | 0% | 0% | 0% | 0% |

| Aliquota redditi locali (PF) | Progressiva 15–25% | Progressiva fino al 25% | Flat 20% | Progressiva 8–10% |

| Corporate tax (redditi locali) | 25% (regime SSI: 5%) | 30% | 15% | 10% |

| CDI con l’Italia | Sì (L. 208/2016) | No | No | No |

| Black list italiana | Parzialmente (società) | No | No | No |

| Soglia presenza fisica | 183 giorni/anno | 183 giorni/anno | 183 giorni/anno | 120 giorni/anno |

| Visto nomadi digitali | Sì (9–18 mesi) | Sì (obbligo lavoro estero) | Sì (reddito min. ~9.800 €) | No (residenza permanente) |

| Complessità iter residenza | Media | Media | Bassa | Bassa (da ~2.500 USD) |

Quale giurisdizione conviene: guida per profilo del contribuente

La scelta della giurisdizione più adatta non dipende esclusivamente dall’aliquota sui redditi esteri, che nei quattro sistemi esaminati è identica e pari a zero. Le variabili determinanti sono la tipologia di reddito prevalente, la struttura dei legami residui con l’Italia, la tolleranza al rischio da accertamento e il livello di presenza fisica che il contribuente è in grado di garantire nel paese di destinazione. La tabella decisionale seguente incrocia questi profili con le caratteristiche operative di ciascuna giurisdizione.

| Profilo contribuente | Reddito prevalente | Giurisdizione consigliata | Motivazione principale | Fattore di rischio critico |

|---|---|---|---|---|

| Imprenditore digitale con clienti esteri | Compensi da clienti UE o extra-UE, fatturato interamente estero | Paraguay o Georgia | Iter di residenza semplice, costo operativo basso, assenza dalla black list italiana | Assenza di CDI con l’Italia; rischio trappola reddito locale in Georgia se la prestazione è svolta fisicamente in loco |

| Imprenditore con struttura societaria | Utili distribuiti da società estera, holding internazionale | Panama | CDI con l’Italia (L. 208/2016) per disciplinare i flussi di reddito; regime SSI al 5% per società di servizi internazionali | Inserimento parziale nella black list italiana per determinate categorie societarie; disciplina CFC ex art. 167 TUIR applicabile |

| Lavoratore dipendente in remote working | Stipendio da datore di lavoro con sede estera, contratto di lavoro subordinato | Costa Rica o Georgia | Visto per lavoratori da remoto specificamente strutturato per il lavoro subordinato estero; costo della vita contenuto | Assenza di CDI con l’Italia; obbligo di verifica delle implicazioni previdenziali con il datore di lavoro estero |

| Investitore e percettore di rendite finanziarie | Dividendi, interessi, plusvalenze su portafoglio finanziario estero | Panama | CDI con l’Italia per disciplinare il trattamento di dividendi e interessi di fonte italiana residua; protezione convenzionale dal rischio di doppia imposizione | Monitoraggio fiscale italiano (Quadro RW) applicabile su asset esteri se permane anche solo parzialmente la residenza italiana; black list parziale da verificare caso per caso |

| Percettore di pensione estera o mista | Pensione INPS o pensione estera, eventualmente integrata da rendite finanziarie | Panama | CDI con l’Italia per la disciplina convenzionale delle pensioni di fonte italiana; unica giurisdizione tra le quattro che offre uno strumento di risoluzione dei conflitti di residenza | Le pensioni INPS di fonte italiana rimangono generalmente imponibili in Italia anche per i non residenti; verifica caso per caso del trattamento convenzionale applicabile |

| Contribuente con alta mobilità internazionale | Redditi misti, presenza fisica distribuita su più paesi nell’anno | Paraguay | Soglia di presenza fisica a 120 giorni, la più bassa tra le quattro giurisdizioni; consente maggiore flessibilità nella distribuzione annuale dei giorni tra più paesi | La soglia di 120 giorni vale per la residenza paraguayana, non per la perdita della residenza italiana: i criteri del D.Lgs. n. 209/2023 operano in modo indipendente e richiedono verifica separata |

La tabella decisionale non sostituisce un’analisi individuale della situazione di partenza. Ogni profilo reale presenta variabili specifiche, prima tra tutte la struttura dei legami residui con l’Italia, che possono modificare significativamente la giurisdizione ottimale rispetto all’indicazione di carattere generale riportata. La presenza di familiari in Italia, di immobili intestati al contribuente, di partecipazioni societarie in società italiane o di mandati di amministrazione attivi rappresentano tutti fattori che il fisco italiano può utilizzare per sostenere la permanenza della residenza fiscale italiana indipendentemente dalla residenza formalmente acquisita all’estero.

Come perdere la residenza fiscale italiana: la procedura

Trasferire la residenza fiscale in un paese a tassazione territoriale richiede di superare due livelli di verifica distinti e indipendenti: le regole del paese di destinazione e, soprattutto, i criteri con cui l’ordinamento italiano determina se un soggetto ha effettivamente perso la propria residenza fiscale italiana. Il secondo livello è quello che nella prassi degli accertamenti risulta decisivo. Dal 1° gennaio 2024 la residenza fiscale delle persone fisiche si determina sulla base di quattro criteri alternativi introdotti dalla riforma attuata con il D.Lgs. n. 209/2023: è sufficiente che uno solo di questi criteri sia soddisfatto per la maggior parte del periodo d’imposta perché il soggetto sia considerato fiscalmente residente in Italia per l’intero anno, con tassazione worldwide su tutti i redditi ovunque prodotti. Per un’analisi completa dei criteri normativi, delle soglie temporali e delle implicazioni operative si rimanda alla guida sulla residenza fiscale delle persone fisiche e all’approfondimento sul ruolo del domicilio come criterio determinante per la residenza fiscale.

L’iscrizione all’AIRE, Anagrafe degli Italiani Residenti all’Estero, resta un passaggio obbligatorio entro 90 giorni dal trasferimento, ma dal 2024 opera come presunzione relativa e non come condizione automaticamente sufficiente a escludere la residenza fiscale italiana. La sua omissione espone a sanzioni introdotte dalla Legge di Bilancio 2024, ma la sua presenza non mette al riparo da accertamenti basati sugli altri criteri sostanziali. Per un quadro operativo completo sull’iscrizione e sulle sue implicazioni fiscali si rimanda alla guida su AIRE e residenza fiscale per gli italiani all’estero.

Il trasferimento non è un’operazione una tantum

Il trasferimento della residenza fiscale in un paese a tassazione territoriale non è un’operazione amministrativa: è un cambiamento reale e verificabile della propria vita. Questa distinzione, apparentemente ovvia, è il punto su cui si concentra la quasi totalità degli accertamenti dell’Agenzia delle Entrate in materia di residenza fiscale internazionale. Scegliere Panama, Georgia, Paraguay o Costa Rica per le loro caratteristiche fiscali è un esercizio di pianificazione legittimo e pienamente lecito. Farlo senza dismettere concretamente i propri legami con l’Italia, mantenendo famiglia, abitazione prevalente, clienti principali, partecipazioni societarie attive e presenza fisica nel paese, è il presupposto di un accertamento che nella nostra esperienza professionale si conclude quasi invariabilmente con il riconoscimento della residenza fiscale italiana per l’intero periodo contestato.

Le regole fiscali del paese di destinazione sono solo metà del problema. L’altra metà, spesso sottovalutata da chi si approccia a queste giurisdizioni tramite canali informativi non specializzati, è la normativa italiana sulla residenza fiscale, che opera in modo del tutto indipendente rispetto a quanto prevede l’ordinamento estero. Finché il fisco italiano considera un soggetto residente in Italia, l’aliquota zero sui redditi esteri in Paraguay o in Georgia è semplicemente irrilevante ai fini IRPEF.

Un secondo elemento critico riguarda la durata e la stabilità del trasferimento. Nella prassi degli accertamenti più recenti, l’Amministrazione finanziaria ha dimostrato di prestare attenzione particolare ai trasferimenti di breve durata che coincidono con operazioni straordinarie di rilevante importo: cessione di partecipazioni, incasso di plusvalenze significative, disinvestimento di asset accumulati in anni di attività italiana. Un contribuente che si trasferisce in Paraguay per 18 o 24 mesi, realizza durante quel periodo operazioni fiscalmente rilevanti beneficiando dell’aliquota zero, e poi rientra in Italia, espone la propria pianificazione a un rischio concreto di riqualificazione come operazione elusiva ai sensi dell’art. 10-bis della Legge n. 212/2000, lo Statuto dei Diritti del Contribuente.

L’Agenzia delle Entrate, nella prassi degli accertamenti in materia di residenza fiscale estera, ricostruisce la sequenza temporale di questi trasferimenti con strumenti sempre più precisi: dati bancari esteri acquisiti tramite lo scambio automatico di informazioni CRS, movimenti di carte di credito, accessi georeferenziati a sistemi informatici, dichiarazioni rese in altri procedimenti, utenze domestiche e abbonamenti a servizi italiani. La documentazione della vita reale all’estero, intesa come prova positiva e non come mera assenza dall’Italia, è l’unico strumento di tutela efficace in fase di accertamento.

Il trasferimento fiscale in un paese a tassazione territoriale ha senso economico e giuridico solo se è stabile, coerente e documentabile nel tempo. Non è uno strumento di pianificazione per chi vuole ottimizzare una singola operazione straordinaria. È una scelta che, per essere fiscalmente efficace e giuridicamente sostenibile, deve essere accompagnata da una presenza reale nel paese di destinazione, da una riduzione progressiva e documentabile dei legami con l’Italia e da una pianificazione costruita prima del trasferimento, non durante o dopo. Per valutare la propria situazione specifica prima di avviare qualsiasi percorso di trasferimento è possibile richiedere una consulenza fiscale strategica per l’espatrio.

Consulenza fiscalità internazionale

La valutazione dei rischi connessi al trasferimento della residenza fiscale in un paese a tassazione territoriale richiede un’analisi della situazione individuale di partenza che non può essere sostituita da una guida di carattere generale. Le variabili che incidono sulla scelta della giurisdizione ottimale, sulla struttura del trasferimento e sulla gestione dei legami residui con l’Italia sono specifiche per ciascun contribuente e dipendono dalla tipologia di reddito prevalente, dalla presenza di familiari in Italia, dalla struttura societaria esistente e dall’orizzonte temporale del progetto.

Prima di avviare qualsiasi percorso di trasferimento è indispensabile costruire un’analisi della situazione di partenza che consideri congiuntamente il profilo fiscale italiano, le caratteristiche della giurisdizione di destinazione e i rischi connessi alla fase di transizione. Intervenire in fase di pianificazione consente di strutturare il trasferimento in modo corretto fin dall’inizio. Intervenire dopo che il trasferimento è già avvenuto, o peggio dopo che un accertamento è già stato notificato, riduce significativamente gli strumenti di tutela disponibili.

Stai valutando il trasferimento della residenza fiscale all’estero?

Analizziamo la tua situazione di partenza, la giurisdizione più adatta al tuo profilo reddituale e i rischi connessi alla fase di transizione, prima che il trasferimento avvenga.

Richiedi una consulenza →