Mod. 730: obbligati alla presentazione i contribuenti che hanno percepito redditi da lavoro dipendente o da pensione con sostituto imposta

I soggetti obbligati a presentare il Modello 730 sono i contribuenti che, hanno posseduto durante il periodo di imposta, uno dei redditi indicati dall’art. 6 del TUIR, attraverso la presenza di un datore di lavoro che assolve la funzione di sostituto di imposta (solitamente datore di lavoro o ente pensionistico). In linea generale, sono soggetti obbligati a presentare il Modello 730:

- Coloro che hanno un sostituto d’imposta che effettui le operazioni di conguaglio e presentano per l’anno di riferimento del modello, tipologie reddituali del Mod. 730;

- Coloro che non hanno un sostituto d’imposta che effettui le operazioni di conguaglio, e per l’anno di riferimento:

- Presentano redditi di lavoro dipendente o assimilato;

- Presentano tipologie reddituali dichiarabili nel Modello 730.

Inoltre, possono presentare il modello 730 anche i soggetti in possesso di sostituto d’imposta ma che decidono di non avvalersene. Con la dichiarazione dei redditi i contribuenti presentano, tutte le somme percepite nel corso del periodo d’imposta di riferimento ma non solo.

Quando è obbligatorio presentare la dichiarazione dei redditi

La dichiarazione dei redditi è obbligatoria, qualora si verifichi una delle seguenti fattispecie:

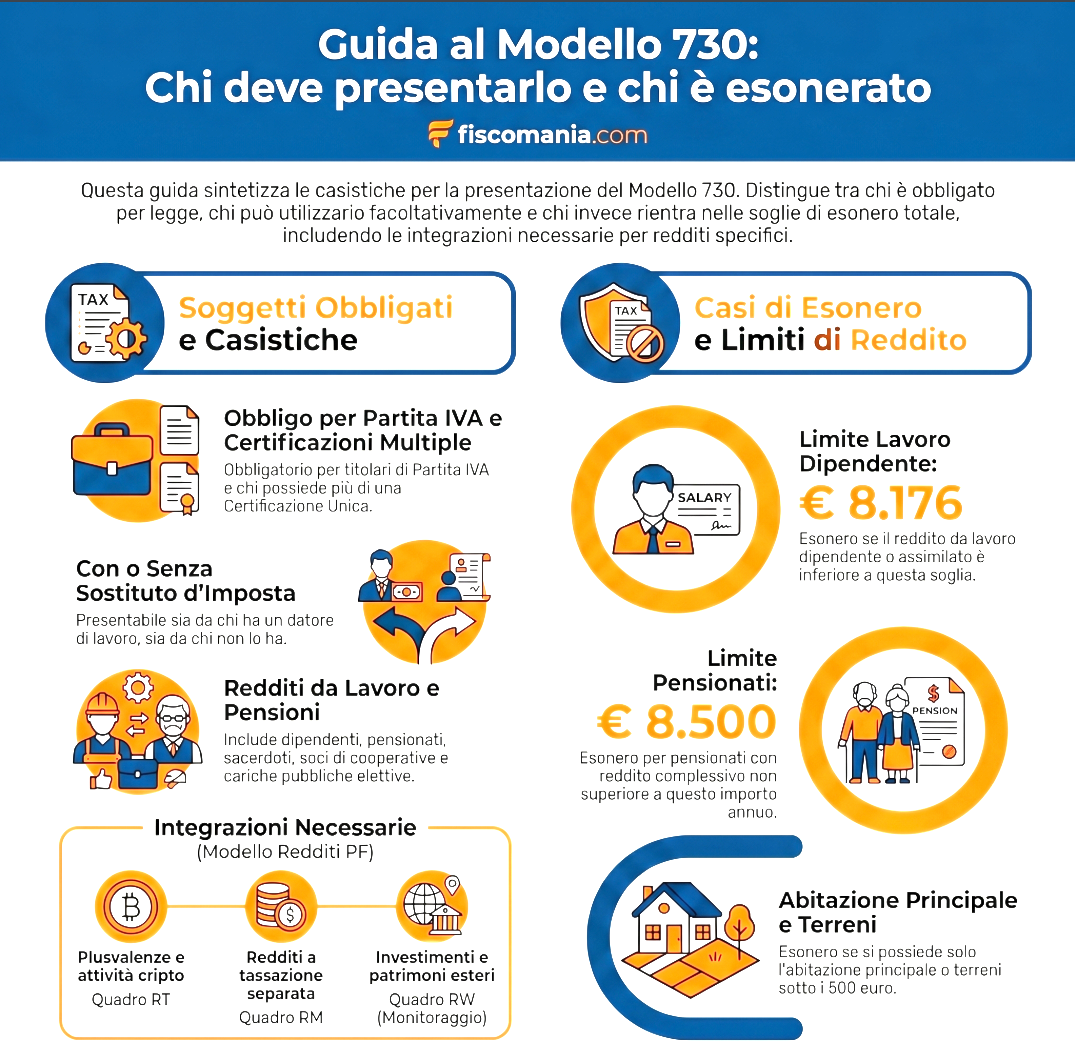

- Il contribuente è titolare di partita Iva, anche se nel corso del periodo di imposta non ha prodotto reddito;

- Il contribuente nel corso del periodo di imposta, ha ricevuto più di una Certificazione unica, e l’imposta superi i 10,33 euro, senza che sia stato effettuato il conguaglio;

- Il lavoratore è percettore di indennità pagate dall’INPS per cassa integrazione, mobilità in deroga o ordinaria, disoccupazione NASPI, nel caso in cui non siano state effettuate per errore le relative ritenute, o se non rientra nelle condizioni di esonero;

- Il contribuente che ha percepito reddito da lavoro dipendente, sui quali ha fruito di detrazioni o deduzioni non spettanti;

- Il contribuente che ha percepito reddito da lavoro dipendente, ha ricevuto retribuzioni pagate da privati non sostituti d’imposta;

- In caso di percezione di reddito da lavoro sui quali l’imposta si applica separatamente, eccezione per il TFR, arretrati, indennità per la cessazione di co.co.co, qualora erogati da soggetti che hanno l’obbligo di effettuare la ritenuta alla fonte;

- Contribuenti con reddito da lavoro dipendente e/o percettori di redditi assimilati senza detrazioni e trattenute addizionali comunali e regionali IRPEF, in caso in cui l’importo dell’addizionale sia superiore a 10,33 euro;

- Contribuenti percettori di reddito a titolo di plusvalenza.

Chi è obbligato a presentare il Modello 730/2026

Possono utilizzare il Modello 730, i contribuenti:

- Pensionati o lavoratori dipendenti, compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della retribuzione convenzionale definita annualmente con apposito Decreto;

- Persone che percepiscono indennità sostitutive di reddito di lavoro dipendente, es. integrazioni salariali, indennità di mobilità;

- Soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- Sacerdoti della chiesa cattolica;

- Giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali e comunali, etc..).

- Persone impegnate in lavori socialmente utili;

- Lavoratori con contratto a tempo determinato per un periodo inferiore all’anno, che possono rivolgersi:

- Al sostituto d’imposta, se il rapporto di lavoro dura almeno da aprile a luglio;

- Ad un professionista abilitato od un CAF, se il rapporto di lavoro, dura almeno da giugno a luglio 2020, e si conoscono i dati del sostituto d’imposta che effettua i l conguaglio.

- Personale della scuola con contratto a tempo determinato;

- Produttori agricoli esonerati dalla prestazione della dichiarazione dei sostituti d’imposta, IRAP e IVA.

Tipologie reddituali

Il soggetto interessato deve possedere, per il periodo di imposta oggetto di dichiarazione, le seguenti tipologie reddituali che di seguito vengono riassunte:

- Terreni e fabbricati;

- Lavoro dipendente e assimilati (es. contratti di collaborazione coordinata e continuativa);

- Redditi di capitale. Redditi di capitale di fonte estera diversi da quelli che concorrono a formare il reddito complessivo percepiti dal contribuente senza l’intervento di intermediari residenti;

- Lavoro autonomo, per i quali non è richiesta la partita Iva, (es. prestazioni di lavoro autonomo occasionale);

- Redditi occasionali derivanti da attività commerciali;

- Indennità di trasferta e rimborsi forfettari di spesa, premi e compensi, erogati nell’esercizio di attività sportive dilettantistiche;

- Redditi diversi (es. redditi di fabbricati situati all’estero);

- Redditi assoggettabili a tassazione separata, senza intervento del sostituto di imposta (sez. II, quadro D).

Possono utilizzare il modello 730 anche i soggetti che devono adempiere gli obblighi di monitoraggio fiscale di attività patrimoniali e finanziarie di fonte estera. Questo in relazione ad attività detenute all’estero suscettibili di produrre redditi imponibili in Italia per le quali è dovuta l’IVIE, l’IVAFE e l’imposta sostitutiva sulle cripto attività.

Quali sono i redditi da dichiarare con il modello Redditi (non dichiarabili nel 730/2026)

In alcune ipotesi, la presenza di redditi che non possono essere dichiarati nel Mod. 730, es. plusvalenze e/o minusvalenze, o alcune indennità di fine rapporto, non preclude l’utilizzo della dichiarazione semplificata. In queste ipotesi, è possibile presentare il Mod. 730, con l’aggiunta dei quadri del Mod. Redditi PF, nei modi e nei termini previsti per tale modello.

Redditi assoggettati a tassazione separata: Quadro RM

Devono presentare il Mod. Redditi, con la compilazione del quadro RM, in aggiunta al Mod. 730, i contribuenti che nel corso del periodo di imposta hanno:

- Percepito interessi, proventi da obbligazioni e titoli simili per i quali non sia stata applicata l’imposta sostitutiva di cui al D.Lgs. n. 239/96;

- Indennità di fine rapporto da soggetti che non svolgono funzione di sostituto d’imposta;

- Percepito proventi derivanti da depositi a garanzia per i quali è dovuta un’imposta sostitutiva pari al 20%

- Hanno percepito redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da riporto assoggettati ad imposta sostitutiva del 20%.

I contribuenti che presentano il Mod. 730 ed il quadro RM del Mod. Redditi PF, non possono optare per la tassazione ordinaria per alcuni redditi da indicare nel quadro RM.

Plusvalenze e minusvalenze: Quadro RT

Oltre al Mod. 730, il contribuente deve presentare il quadro RT del Mod. Redditi PF, se ha conseguito:

- Plusvalenze, derivanti da partecipazioni qualificate e non qualificate, ad esclusione di quelli derivanti dalla cessione si partecipazioni non qualificate in imprese o enti residenti o localizzati in Stati o territori che hanno un regime fiscale privilegiato, i cui titoli non sono negoziati in mercati regolamentati ed altri redditi diversi di natura finanziaria, se non hanno optato per il regime amministrato o gestito;

- Minusvalenze, sia di partecipazioni qualificate che non qualificate e perdite relative a rapporti da cui derivano altri redditi diversi di natura finanziaria ed intendono riportarle negli anni successivi.

Il Quadro RT deve essere presentato per indicare i dati relativi alla rivalutazione del valore delle partecipazioni societarie operate nel periodo di imposta. Il quadro deve essere utilizzato anche per dichiarare le plusvalenze derivanti dalle cripto attività.

Agricoltori in regime di esonero – Quadro RS e RU

Gli agricoltori in regime di esonero, ex art. 34, co. 6 DPR n. 633/72 possono presentare in aggiunta al modello 730 il quadro RU, ed ove necessario il quadro RS in relazione al credito di imposta che hanno utilizzato in compensazione con il modello F24.

Dichiarazione dei redditi presentata dagli eredi

La dichiarazione dei redditi presentata dagli eredi può essere presentata sia con il modello 730 che con il modello Redditi Pf. Tuttavia

- Per chi è deceduto nel 2025 o entro il 30 settembre 2026 può essere inviato il modello 730, a condizione che il contribuente avesse le condizioni per usare questo modello;

- Per chi è deceduto successivamente al 30 settembre la dichiarazione va presentata esclusivamente con il modello Redditi PF.

L’erede che presenta la dichiarazione e per conto di altri deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente deceduto e il proprio.

Quali sono i soggetti esclusi o esonerati alla presentazione della dichiarazione dei redditi?

In determinate situazioni non è necessaria la presentazione della dichiarazione dei redditi. Dobbiamo distinguere:

- Il contribuente, che non possa utilizzare il Mod. 730 ma sia tenuto alla presentazione del Mod. Redditi (sogg. escluso);

- Il contribuente che non sia tenuto alla presentazione della dichiarazione dei redditi (sogg. esonerato).

La dichiarazione dei redditi, deve comunque, essere presentata anche nel caso in cui:

- Le addizionali IRPEF non sono state trattenute o trattenute in misura inferiore a quanto dovuto;

- Sono stati percepiti esclusivamente redditi che derivano dalla locazione di fabbricati per i quali si è optato per la cedolare secca.

Soggetti esclusi

I contribuenti che nel corso del periodo di imposta hanno percepito i redditi indicati nell’elenco sottostante, non possono avvalersi dell’assistenza fiscale e sono pertanto tenuti alla presentazione del Mod. Redditi:

- Derivanti dalla produzione di “agroenergie” oltre i limiti previsti;

- Derivanti dall’esercizio di impresa o dalla partecipazione in società di persone;

- Di lavoro autonomo per i quali è richiesta la partita IVA e per i quali si applica l’art. 50 TUIR (soci di cooperative artigiane);

- Diversi non compresi tra quelli che possono essere dichiarati nel quadro D, righi D4 e D5.

- Redditi derivanti da trust come soggetti beneficiari.

Inoltre, non possono utilizzare il modello 730, anche le seguenti categorie di soggetti che hanno percepito:

- Redditi da pensione di fonte estera che trasferiscono la propria residenza in un Comune con popolazione non superiore a 20.000 abitanti nelle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia. Si tratta dell’agevolazione di cui all’art. 24-ter del TUIR.

- Redditi da locazione breve, derivanti da oltre 4 appartamenti. L’attività di locazione breve di più di quattro appartamenti si presuppone svolta in forma imprenditoriale. Questo è quanto dispone il co. 595 della Legge n. 178/20.

Tabella: redditi non dichiarabili nel 730 ed indicazione nel modello Redditi

| Tipologia di reddito | Indicazione nel modello Redditi PF |

|---|---|

| Redditi d’impresa | RF o RG del Mod. REDDITI |

| Di partecipazione | RHd del Mod. REDDITI |

| Arti e professioni (P. IVA) | RE del Mod. REDDITI |

| Altri redditi non compresi nei righi D4 e D5 quadro D | RL del Mod. REDDITI |

Inoltre, non possono utilizzare, il Mod. 730, i soggetti che:

- Sono tenuti a presentare anche una tra le dichiarazioni IVA, IRAP, sostituti d’imposta (Mod. 770);

- Mancata residenza in Italia nel periodo di imposta;

- Obbligati alla tenuta delle scritture contabili;

- Hanno realizzato, nel periodo di imposta, plusvalenze derivanti dalla cessione di:

- Partecipazioni qualificate e non qualificate;

- Partecipazioni non qualificate in imprese o enti residenti o localizzati in Stati o territori che hanno un regime fiscale privilegiato, i cui titoli non sono negoziati in mercati regolamentati;

- Hanno percepito nel periodo di imposta, come soggetti beneficiari, redditi derivanti da trust;

- Utilizzano crediti d’imposta per redditi prodotti all’estero diversi da quelli di cui al Rigo G4.

Soggetti esonerati alla presentazione del Mod. 730

Sono esonerati dalla presentazione della dichiarazione dei redditi, i soggetti che nel corso del periodo di imposta, hanno percepito esclusivamente:

- reddito da terreni e/o fabbricati (comprese abitazione principale e sue pertinenze) entro il limite di 500 euro;

- reddito da lavoro dipendente o assimilato e altre tipologie di reddito nel limite di 8.176 euro per un periodo non inferiore a 365 giorni all’anno;

- reddito da pensione e altre tipologie di reddito entro il limite di 8.500 euro all’anno per un periodo non inferiore a 365 giorni;

- reddito da pensione, terreni, abitazione principale e pertinenze inferiore a 7.500 euro (pensione) e 185,92 (terreni);

- redditi da assegno periodico corrisposto dal coniuge più altre tipologie di reddito (escluso l’assegno di mantenimento dei figli) entro il limite di 8.500 euro;

- redditi assimilati a quelli di lavoro dipendente e altri redditi per i quali la detrazione prevista non è rapportata al periodo di lavoro entro il limite di 5.500 euro;

- compensi derivanti da attività sportive dilettantistiche:

- Percepiti dal 1° gennaio 2023 al 30 giugno 2023 nel limite di 30.658,28 euro;

- Percepiti dal 1° luglio 2023 e fino al 31 dicembre 2023 nel limite di 15.000 euro.