Cos'è il modello P60, cosa contiene e come usarlo per la dichiarazione dei redditi. Guida 2026 per chi ha lavorato o vive nel Regno Unito.

Il modello P60 è la certificazione annuale che ogni datore di lavoro britannico è obbligato a rilasciare ai propri dipendenti entro il 31 maggio, al termine dell’anno fiscale UK (6 aprile–5 aprile). Riepiloga retribuzioni, imposte trattenute tramite PAYE e contributi National Insurance. Per chi ha lavorato nel Regno Unito mantenendo la residenza fiscale in Italia, o per chi vi è rientrato, è il documento essenziale per la dichiarazione dei redditi italiana e per l’applicazione del credito per imposte estere.

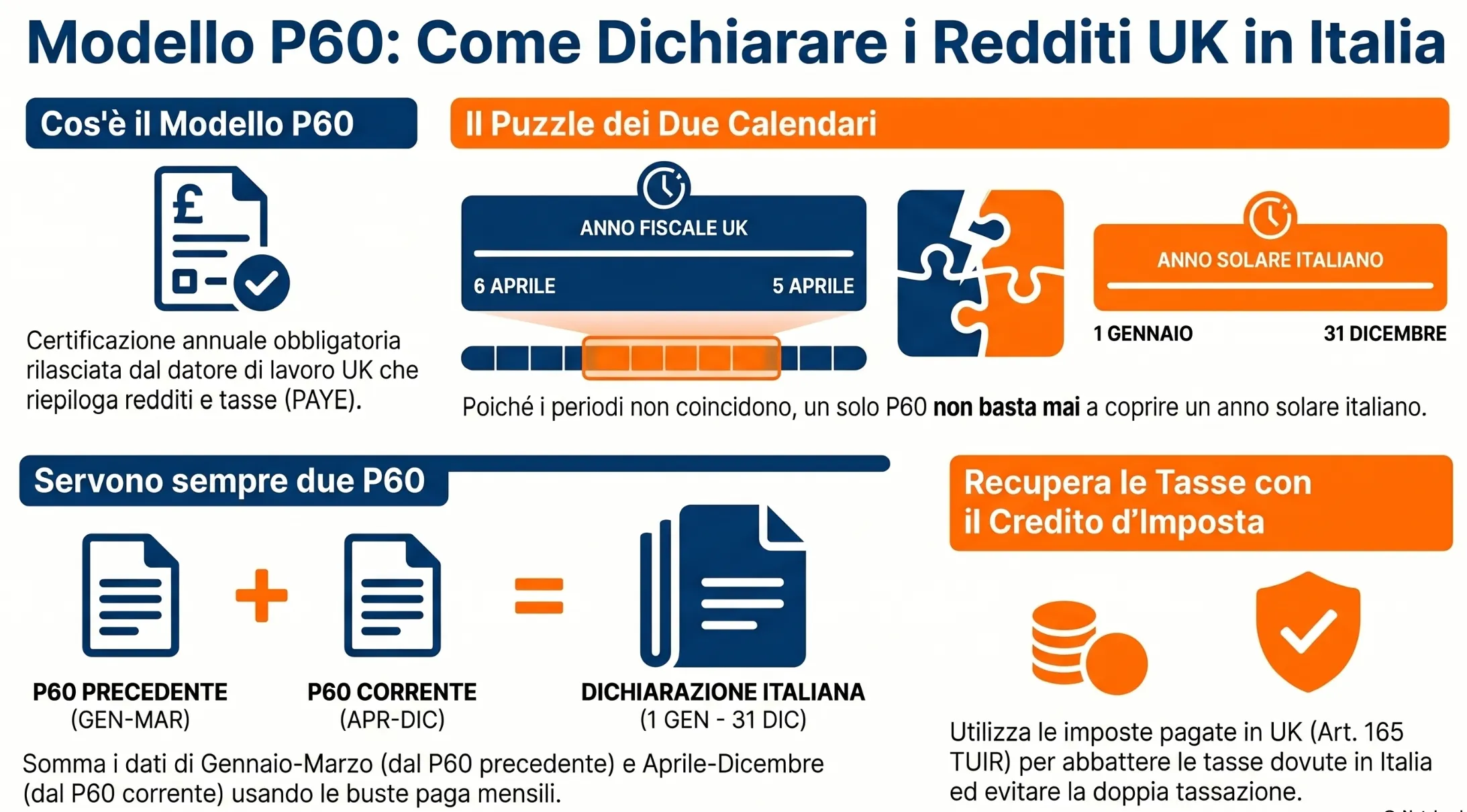

Cos’è il modello P60 e cosa contiene

Il modello P60 è la certificazione annuale obbligatoria che ogni datore di lavoro britannico deve rilasciare ai propri dipendenti al termine dell’anno fiscale UK, che va dal 6 aprile al 5 aprile dell’anno successivo. Il documento attesta in modo ufficiale l’ammontare della retribuzione lorda percepita e delle imposte trattenute tramite il sistema PAYE (Pay As You Earn) nel corso dell’anno fiscale appena concluso. Per chi ha lavorato nel Regno Unito mantenendo la residenza fiscale in Italia, o per chi vi è successivamente rientrato, il P60 è il punto di partenza indispensabile per qualsiasi adempimento dichiarativo italiano relativo a redditi di fonte britannica.

I dati presenti nel documento

Il P60 è un documento sintetico ma denso di informazioni fiscalmente rilevanti. I dati che contiene sono:

- Retribuzione lorda totale percepita nell’anno fiscale.

- Imposte sul reddito trattenute tramite PAYE.

- National Insurance Number (NIN), equivalente al codice fiscale italiano.

- Contributi National Insurance versati dal lavoratore.

- Contributi pensionistici maturati nel periodo.

- Tax code applicato, che determina la soglia di esenzione personale.

- Nome e riferimento fiscale del datore di lavoro.

Tutti questi elementi sono necessari per la corretta compilazione della dichiarazione dei redditi italiana, in particolare per il calcolo del credito per imposte estere spettante ai sensi dell’art. 165 del TUIR.

Formato cartaceo e digitale: come ottenerlo

Il datore di lavoro è tenuto per legge a consegnare il P60 entro il 31 maggio successivo alla chiusura dell’anno fiscale. Il documento può essere rilasciato in formato cartaceo o, sempre più frequentemente, in formato elettronico tramite il portale aziendale delle buste paga.

Chi non lo riceve entro tale data ha il diritto di richiederlo esplicitamente al proprio datore di lavoro. In alternativa, i lavoratori che dispongono di un Personal Tax Account attivo sul portale gov.uk possono accedere autonomamente alla propria documentazione fiscale, incluso il riepilogo dei redditi e delle imposte pagate, anche per anni fiscali pregressi. Questa opzione è particolarmente utile per chi ha già lasciato il Regno Unito e non è più in contatto regolare con il proprio ex datore di lavoro.

Il sistema PAYE e quando è necessario il Self Assessment

Il sistema PAYE (Pay As You Earn) è il meccanismo con cui il datore di lavoro britannico trattiene le imposte sul reddito e i contributi National Insurance direttamente dalla busta paga, versandoli mensilmente all’HMRC. Per la maggior parte dei lavoratori dipendenti, il PAYE assorbe integralmente l’obbligo fiscale: al termine dell’anno, il P60 certifica che le imposte sono state correttamente versate e non è necessaria alcuna dichiarazione aggiuntiva in UK.

Tuttavia, esistono situazioni in cui il lavoratore è tenuto a presentare anche una dichiarazione autonoma tramite il regime Self Assessment. Per chi ha lavorato in UK mantenendo la residenza fiscale in Italia, o per chi vi è rientrato, questa casistica è particolarmente rilevante, poiché il percepimento di redditi di fonte estera è di per sé uno dei trigger che attivano l’obbligo dichiarativo.

Quando scatta l’obbligo di Self Assessment

A partire dall’anno fiscale 2024-25, l’HMRC ha abolito la soglia reddituale che in precedenza obbligava i soli percettori PAYE a presentare il Self Assessment (soglia portata da £100.000 a £150.000 per il 2023-24, poi eliminata). Per i dipendenti con unica fonte di reddito PAYE, l’obbligo non dipende più dall’ammontare del reddito, ma dalla presenza di specifiche condizioni. Le principali sono:

| Condizione | Obbligo Self Assessment |

|---|---|

| Redditi non tassati tramite PAYE (es. affitti, dividendi, freelance) | Sì |

| Redditi di fonte estera (inclusi redditi da lavoro in Italia) | Sì |

| Benefici aziendali (auto aziendale, alloggio) | Sì |

| Richiesta di Tax Credits o agevolazioni fiscali | Sì |

| Reddito da lavoro dipendente puro-PAYE senza altre fonti | No (dal 2024-25) |

| Partner in una società di persone (partnership) | Sì |

Per il lettore tipo di questo articolo, il lavoratore rientrato in Italia che ha percepito redditi sia in UK sia in Italia nello stesso anno solare, l’obbligo di Self Assessment in UK è nella maggior parte dei casi attivo, indipendentemente dall’ammontare del reddito britannico. Il P60 resta il documento di riferimento anche in questo scenario, poiché certifica le imposte già versate tramite PAYE, che costituiranno la base per il calcolo del credito d’imposta spettante in Italia.

Differenza tra P60 e P45

Nel sistema fiscale britannico, P60 e P45 sono entrambi documenti rilasciati dal datore di lavoro, ma assolvono funzioni distinte e si riferiscono a momenti diversi del rapporto di lavoro. Confonderli è un errore frequente, con conseguenze pratiche rilevanti per chi deve ricostruire la propria posizione fiscale ai fini della dichiarazione italiana.

Il P45 viene rilasciato nel momento in cui il rapporto di lavoro si interrompe — per dimissioni, licenziamento o fine contratto — nel corso dell’anno fiscale. Certifica il reddito percepito e le imposte versate dalla data di inizio dell’anno fiscale fino alla data di cessazione del rapporto. Il lavoratore è tenuto a consegnarlo al nuovo datore di lavoro, che lo utilizza per calibrare correttamente le trattenute PAYE sulla base del reddito cumulato.

Il P60, invece, viene rilasciato una volta sola all’anno — entro il 31 maggio — ed esclusivamente ai lavoratori che risultano ancora in forza presso lo stesso datore di lavoro al 5 aprile, data di chiusura dell’anno fiscale UK. Chi lascia il lavoro durante l’anno fiscale riceve il P45, non il P60.

| Caratteristica | P60 | P45 |

|---|---|---|

| Quando viene rilasciato | Fine anno fiscale (entro 31 maggio) | Al termine del rapporto di lavoro |

| A chi viene rilasciato | Dipendenti ancora in forza al 5 aprile | Dipendenti che lasciano il lavoro |

| Periodo coperto | Intero anno fiscale (6 apr – 5 apr) | Dall’inizio anno fiscale alla data di uscita |

| Utilizzo principale | Dichiarazione redditi, rimborsi, prova di reddito | Passaggio al nuovo datore di lavoro |

| Utilizzo per dichiarazione italiana | Sì, è il documento primario | Sì, se copre mesi rilevanti per l’anno solare IT |

| Quante copie esistono | Una per anno fiscale | Una per ogni cessazione di rapporto |

Per chi deve dichiarare in Italia redditi da lavoro britannico, entrambi i documenti possono essere rilevanti. Se il lavoratore ha cambiato datore di lavoro nel corso dell’anno fiscale UK, il P45 del precedente rapporto e il P60 del rapporto attivo al 5 aprile devono essere utilizzati congiuntamente per ricostruire il reddito complessivo di fonte britannica riferibile all’anno solare italiano.

Il puzzle fiscale: due anni UK per un anno solare italiano

Questo è il nodo operativo più critico per chi deve presentare il 730 o il Modello Redditi con redditi di fonte britannica. Il problema nasce da una discrasia strutturale: il periodo d’imposta italiano coincide con l’anno solare (1° gennaio – 31 dicembre), mentre l’anno fiscale UK va dal 6 aprile al 5 aprile dell’anno successivo. I due calendari non si sovrappongono mai perfettamente, il che rende impossibile utilizzare un singolo P60 per coprire un intero anno solare italiano.

Per dichiarare correttamente in Italia il reddito da lavoro dipendente di fonte britannica riferibile a un determinato anno solare, è necessario richiedere al datore di lavoro — o recuperare tramite il Personal Tax Account HMRC — due distinte certificazioni P60, corrispondenti a due anni fiscali UK consecutivi.

Come si compongono i due segmenti

La logica di ricostruzione segue sempre questo schema:

| Segmento | Anno fiscale UK di riferimento | Mesi coperti | P60 da utilizzare |

|---|---|---|---|

| Primo segmento | Anno fiscale UK precedente | Gennaio – marzo dell’anno IT | P60 anno n-1/n |

| Secondo segmento | Anno fiscale UK corrente | Aprile – dicembre dell’anno IT | P60 anno n/n+1 |

Il reddito imponibile da indicare in dichiarazione italiana è la somma dei due segmenti, opportunamente convertita in euro al cambio medio dell’anno di riferimento pubblicato dalla Banca d’Italia. Analogamente, le imposte UK trattenute nei due segmenti vanno sommate per determinare il credito per imposte estere spettante ai sensi dell’art. 165 TUIR.

Esempio pratico: anno d’imposta 2025

Si consideri un lavoratore dipendente residente fiscalmente in Italia che ha lavorato nel Regno Unito per tutto il 2025, rientrando in Italia a fine anno.

| Elemento | Primo segmento | Secondo segmento |

|---|---|---|

| Periodo rilevante per IT | 1° gennaio – 31 marzo 2025 | 1° aprile – 31 dicembre 2025 |

| Anno fiscale UK di competenza | 2024/25 (apr 2024 – apr 2025) | 2025/26 (apr 2025 – apr 2026) |

| Documento da richiedere | P60 anno fiscale 2024/25 | P60 anno fiscale 2025/26 |

| Disponibilità del documento | Già disponibile (consegnato entro maggio 2025) | Disponibile entro maggio 2026 |

| Dati da estrarre | Retribuzione e imposte gen–mar 2025 | Retribuzione e imposte apr–dic 2025 |

Un aspetto che genera frequente difficoltà pratica: il P60 certifica i dati sull’intero anno fiscale UK, non sul singolo segmento mensile. Per isolare i mesi rilevanti per l’anno solare italiano è quindi necessario fare riferimento alle buste paga mensili (payslips), che consentono di attribuire con precisione la retribuzione e le ritenute mese per mese. Il P60 funge da documento di raccordo e verifica, mentre le buste paga sono lo strumento di calcolo analitico.

Una situazione particolare riguarda il primo anno di lavoro all’estero: chi ha iniziato a lavorare in UK nel corso dell’anno solare e non dispone del P60 dell’anno fiscale precedente dovrà utilizzare esclusivamente il P60 disponibile, integrato dalle buste paga del periodo gennaio-marzo, se il rapporto di lavoro era già attivo in quei mesi.

Per maggiori informazioni leggi: “Lavoro dipendente nel regno unito di residente in Italia“.

Come usare il P60 nella dichiarazione italiana

Per il lavoratore fiscalmente residente in Italia, il reddito da lavoro dipendente percepito nel Regno Unito concorre alla formazione del reddito complessivo imponibile ai fini IRPEF, indipendentemente dal fatto che sia già stato tassato in UK tramite PAYE. Il fondamento normativo è il principio della tassazione su base mondiale (worldwide taxation principle), sancito dall’art. 3 del TUIR per i soggetti residenti in Italia. La Convenzione contro le doppie imposizioni tra Italia e Regno Unito, in particolare l’art. 15, prevede una tassazione concorrente sui redditi da lavoro dipendente svolto nel territorio britannico, con eliminazione della doppia imposizione tramite il meccanismo del credito d’imposta.

Il P60, integrato dalle buste paga mensili per la ricostruzione analitica dei singoli segmenti temporali, è il documento che consente di quantificare sia il reddito da dichiarare sia le imposte estere già versate, su cui calcolare il credito spettante. Per un quadro della tassazione personale nel Regno Unito vedi la nostra guida dedicata: Tassazione nel Regno Unito per le persone fisiche.

Quadro RC e conversione in euro

Il reddito da lavoro dipendente di fonte britannica va indicato nel Quadro RC del Modello Redditi Persone Fisiche (o nel corrispondente quadro del Modello 730, se utilizzabile). I passaggi operativi sono i seguenti:

- Isolare i mesi rilevanti per l’anno solare italiano, utilizzando le buste paga mensili come illustrato nella sezione precedente.

- Sommare le retribuzioni lorde dei due segmenti (gennaio–marzo dal P60 dell’anno fiscale UK precedente; aprile–dicembre dal P60 dell’anno fiscale UK corrente).

- Convertire in euro il reddito complessivo applicando il cambio medio GBP/EUR dell’anno di imposta, pubblicato annualmente dalla Banca d’Italia.

- Indicare l’importo convertito nel Quadro RC come reddito di lavoro dipendente prodotto all’estero.

È opportuno conservare tutta la documentazione di supporto, P60, buste paga, documentazione del tasso di cambio utilizzato, per un periodo non inferiore ai termini di decadenza dell’accertamento fiscale (ordinariamente cinque anni dalla presentazione della dichiarazione).

Il credito per imposte estere (art. 165 TUIR)

Il credito per imposte estere è il meccanismo che evita la doppia imposizione sui redditi già tassati in UK. L’art. 165 del TUIR consente di detrarre dall’IRPEF italiana le imposte pagate all’estero in via definitiva, entro un limite proporzionale calcolato secondo la seguente formula:

Credito spettante = Imposta italiana × (Reddito estero / Reddito complessivo)

Le imposte UK da considerare sono quelle effettivamente trattenute tramite PAYE e certificate dal P60 — o, nei casi in cui sia stato presentato il Self Assessment, quelle risultanti dal Tax Return. Un elemento critico: le imposte estere rilevano ai fini del credito solo se pagate in via definitiva, ossia non rimborsabili. Se il lavoratore ha diritto a un rimborso HMRC (situazione frequente nei casi di cessazione del rapporto di lavoro nel corso dell’anno fiscale), l’importo rimborsabile non può essere portato in detrazione in Italia.

Per la corretta compilazione del Quadro CE del Modello Redditi, dove si liquida il credito per imposte estere, è necessario indicare separatamente il reddito estero e le imposte pagate per ciascun paese di produzione. La complessità del calcolo — amplificata dalla necessità di ripartire le imposte UK sui due segmenti temporali — rende questa sezione della dichiarazione italiana tra le più delicate per chi ha lavorato nel Regno Unito.

Chi ha già lasciato il UK: lo scenario del rientrato

Uno scenario sempre più frequente, in particolare dopo il 2020, riguarda chi ha lavorato nel Regno Unito per un periodo limitato e ha successivamente trasferito la propria residenza in Italia. In questi casi il lavoratore non è più in contatto regolare con il datore di lavoro britannico, ma conserva obblighi dichiarativi italiani per gli anni in cui ha prodotto redditi di fonte UK. La necessità di reperire il P60, a volte a distanza di anni dalla cessazione del rapporto di lavoro, è uno degli aspetti pratici più trascurati nella gestione fiscale del rientro.

È utile distinguere due situazioni principali:

| Situazione | Documenti disponibili | Azione necessaria |

|---|---|---|

| Lavoratore rientrato con P60 già in possesso | P60 degli anni rilevanti + buste paga | Dichiarazione italiana con credito imposte estere |

| Lavoratore rientrato senza P60 o con documentazione incompleta | Nessuna certificazione disponibile | Recupero tramite ex datore di lavoro o Personal Tax Account HMRC |

| Lavoratore che ha presentato Self Assessment in UK | P60 + Tax Return UK | Entrambi i documenti rilevanti per il Quadro CE |

| Lavoratore con rimborso HMRC pendente | P60 con imposte parzialmente rimborsabili | Solo la quota di imposte pagate in via definitiva è detraibile in Italia |

Come ottenere il P60 a posteriori

Il fatto di aver lasciato il Regno Unito non preclude la possibilità di recuperare la certificazione del reddito per gli anni fiscali pregressi. Le strade percorribili sono due.

La prima è contattare direttamente l’ex datore di lavoro, che è tenuto per legge a conservare i dati retributivi per un minimo di tre anni dalla fine dell’anno fiscale di riferimento. Una richiesta formale via email, specificando l’anno fiscale di interesse e il NIN, è generalmente sufficiente per ottenere una copia del documento in formato elettronico.

La seconda — e più autonoma — è accedere al proprio Personal Tax Account sul portale gov.uk. Attraverso questo strumento è possibile visualizzare il riepilogo dei redditi e delle imposte pagate per ciascun anno fiscale, scaricare la documentazione disponibile e verificare la propria posizione fiscale presso l’HMRC. L’accesso richiede le credenziali Government Gateway: chi non le ha mai attivate può registrarsi anche dall’estero, fornendo il proprio NIN e un documento di identità valido.

Se nessuna delle due vie produce risultati — situazione possibile in caso di datori di lavoro cessati o irreperibili — è possibile richiedere all’HMRC un Employment History, ossia il riepilogo storico dei rapporti di lavoro e dei redditi dichiarati dai datori di lavoro per ciascun anno fiscale. La richiesta può essere presentata per iscritto o tramite il portale online.

Il modulo P85 e il suo rapporto con il P60

Chi ha lasciato definitivamente il Regno Unito senza intenzione di ritornarvi entro la fine dell’anno fiscale in corso dovrebbe aver compilato il modulo P85, con cui si comunica all’HMRC la propria partenza e si richiede l’eventuale rimborso delle imposte pagate in eccesso. La compilazione del P85 ha un impatto diretto sull’utilizzo del P60 in Italia: se a seguito del P85 l’HMRC ha erogato un rimborso fiscale, le imposte UK effettivamente pagate in via definitiva sono inferiori a quelle certificate dal P60, e il credito per imposte estere spettante in Italia va ricalcolato al netto del rimborso ricevuto. Ignorare questo passaggio è un errore che può determinare un indebito utilizzo del credito d’imposta nella dichiarazione italiana.

Per approfondire le modalità di compilazione e presentazione del modulo P85, si rimanda alla guida dedicata al modulo P85 per chi lascia il Regno Unito.

Conservazione dei documenti e termini

Il lavoratore rientrato in Italia che ha prodotto redditi di fonte britannica deve conservare la documentazione fiscale UK per un periodo adeguato a coprire i termini di decadenza dell’accertamento italiano. In via ordinaria, l’Agenzia delle Entrate può accertare le dichiarazioni dei redditi entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione è stata presentata. In caso di dichiarazione omessa, il termine si estende al 31 dicembre del settimo anno successivo.

La documentazione da conservare comprende:

- I P60 degli anni fiscali UK rilevanti

- Le buste paga mensili (payslips) per consentire la ripartizione analitica dei redditi sui segmenti temporali italiani

- L’eventuale Tax Return UK presentato in regime di Self Assessment

- La documentazione relativa a rimborsi HMRC ricevuti, inclusa la ricevuta del modulo P85

- Il calcolo del tasso di cambio GBP/EUR utilizzato per la conversione, con riferimento alla fonte (Banca d’Italia)

Conservare questa documentazione in formato digitale, organizzata per anno fiscale UK, riduce significativamente il rischio di contestazioni in caso di verifica da parte dell’Agenzia delle Entrate.

Hai lavorato nel Regno Unito e devi dichiarare i redditi in Italia?

La ricostruzione del reddito di fonte britannica — tra sfasatura dei periodi fiscali, buste paga in sterline e calcolo del credito per imposte estere — è una delle aree più delicate della fiscalità internazionale per i privati. Se hai dubbi sulla corretta compilazione del Quadro RC o del Quadro CE, o se non sei sicuro di quali P60 utilizzare per il tuo anno d’imposta, prenota una consulenza di fiscalità internazionale.