Hai ricevuto una fattura il mese successivo all’operazione? Scopri come detrarre l’IVA nel mese di competenza registrando il documento entro il giorno 15. Include esempi pratici e istruzioni per la liquidazione periodica.

Quale procedura seguire in caso di ricezione di fattura elettronica in ritardo rispetto al periodo di liquidazione Iva?

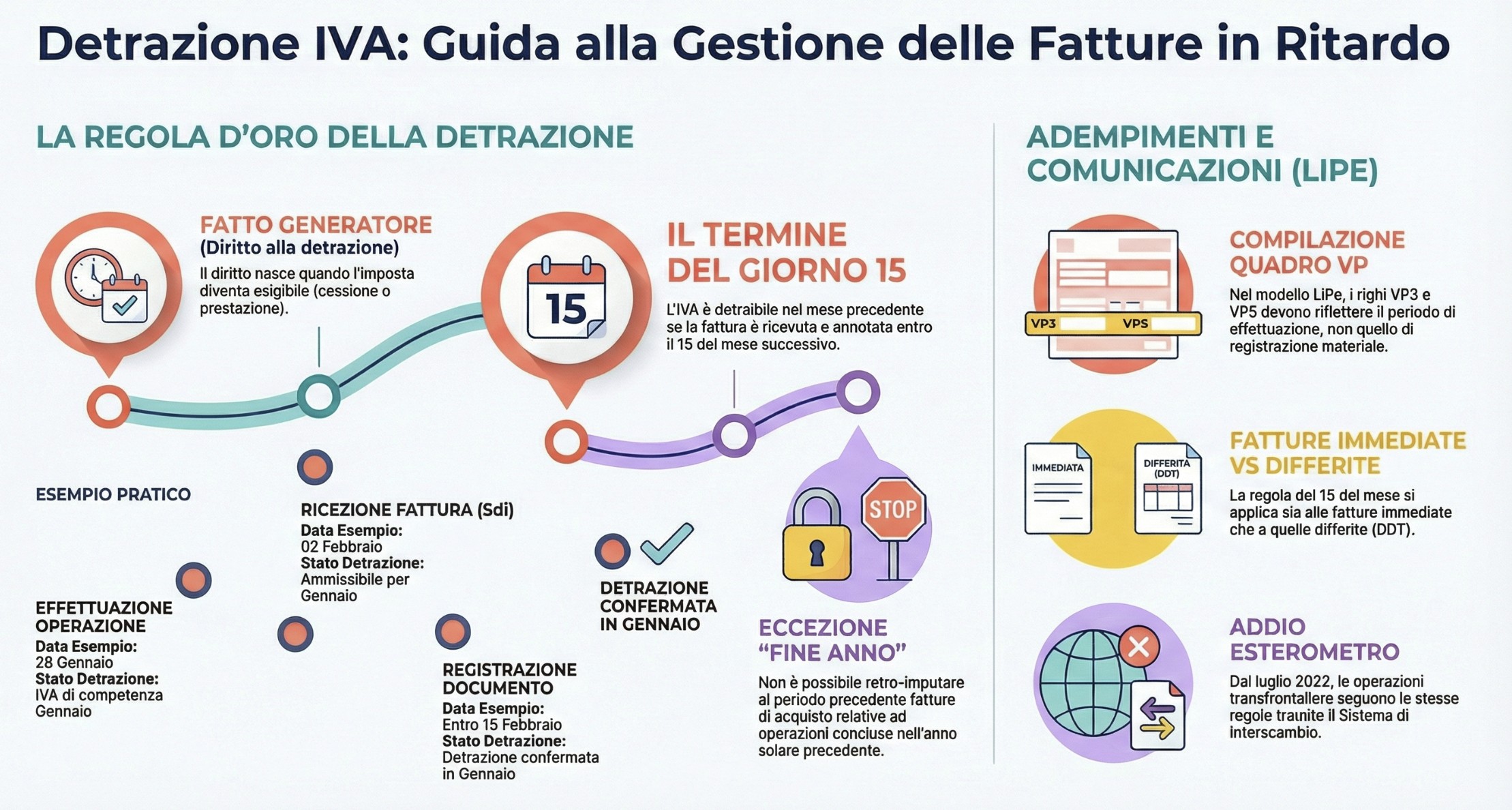

Proviamo a fare un esempio. Immagina una cessione di beni consegnati in data 28 gennaio. La cessione è documentata mediante emissione di fattura elettronica da parte del cedente. Il documento transita per il Sistema di Interscambio ed arriva al cessionario in data 2 febbraio.

In quale periodo è possibile detrarre la relativa Iva per il cessionario? a gennaio, mese di conclusione dell’operazione? o a febbraio, mese di ricezione della fattura elettronica?

L’obiettivo è quello di effettuare la corretta procedura di liquidazione Iva restando in linea con quanto previsto in tema di detrazione Iva sulle fatture. Partendo proprio da questo esempio, in questo articolo intendo andare analizzare la disciplina riguardante la detrazione Iva in caso di fatture ricevute in ritardo.

Indice degli argomenti

- Detrazione Iva nel mese di conclusione dell’operazione

- Il diritto alla detrazione Iva

- Fatture ricevute in ritardo e compilazione della comunicazione delle liquidazioni Iva

- Collegamenti con l’esterometro

- Tabella riepilogativa: termini di detrazione IVA

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Detrazione Iva nel mese di conclusione dell’operazione

Quando si detrae l’Iva relativa ad una fattura elettronica?

La risposta arriva guardando all’articolo 1 del DPR n. 100/98. In particolare, alla disciplina novellata dall’articolo 14, comma 1, del D.L. n. 119/18. La regola generale da ricordare sulla detrazione Iva è la seguente:

| DETRAZIONE IVA SULLE FATTURE – Art. 14, co. 1, D.L. n. 119/18 |

|---|

| È possibile computare in detrazione nel periodo di liquidazione precedente l’imposta emergente dalle fatture di acquisto ricevute ed annotate entro il 15 del mese successivo a quello di effettuazione dell’operazione |

Tornando all’esempio precedente i beni consegnati il 28 gennaio, mentre la fattura è arriva il 2 febbraio. Seguendo l’indicazione dell’articolo 1 del DPR n. 100/98, se il documento è registrato entro il 15 febbraio è possibile computare in detrazione l’imposta addebitata in via di rivalsa nella liquidazione Iva del mese di gennaio.

La discrasia temporale tra conclusione dell’operazione e ricezione della fattura elettronica deriva dalla possibilità di emettere la e-fattura entro 12 giorni successivi al momento di effettuazione dell’operazione (questo significa che l’operazione conclusa il 28 gennaio consente l’emissione della fattura elettronica nei 12 giorni successivi). In questo modo il soggetto cessionario ha la possibilità di ricevere la fattura e registrarla entro il giorno 15 del mese (nel nostro esempio febbraio) potendo detrarre l’Iva nel periodo precedente (nel nostro esempio il periodo precedente è gennaio, ipotizzando una liquidazione Iva con periodicità mensile).

L’unica particolarità da tenere in considerazione è data dalle operazioni a cavallo d’anno. Infatti, non è prevista la possibilità di “retro-imputare” le fatture alla liquidazione del periodo precedente per le fatture di acquisto relative alle operazioni concluse nell’anno precedente.

Per approfondire: Gestione fatture ricevute: la detrazione Iva.

Il diritto alla detrazione Iva

In base a quanto stabilito dall’articolo 167 della Direttiva n. 2006/112/CE, il diritto alla detrazione nasce “quando l’imposta detraibile diventa esigibile”, ossia nel momento in cui si verifica il c.d. “fatto generatore dell’imposta”, che consente all’Erario di poter far valere, nei confronti del debitore, il diritto a esigere l’imposta. Ulteriore condizione per esercitare la detrazione dell’Iva discende dall’inerenza dell’acquisto rispetto alle operazioni “soggette ad imposta” (articolo 168 della Direttiva n. 2006/112/CE).

Detrazione Iva per le fatture differite

Con riferimento alle fatture c.d. “differite”, l’articolo 21 comma 4 lettera a) del DPR n. 633/72 dispone che per le cessioni di beni, la cui consegna o spedizione risulti da DDT o da altro documento equipollente e per le prestazioni di servizi individuabili attraverso “idonea documentazione” effettuate nello stesso mese solare e nei confronti del medesimo soggetto, possa essere emessa una sola fattura. Tale documento deve assolutamente prevedere l’indicazione del dettaglio delle operazioni, e deve essere emesso “entro il giorno 15 del mese successivo a quello di effettuazione delle medesime”.

Entro il termine per l’effettuazione della liquidazione periodica Iva il soggetto passivo può esercitare “il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione. Fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente“.

La norma in questione, facendo riferimento, ai fini dell’esercizio del diritto alla detrazione, al momento di effettuazione delle operazioni, e alla condizione che le fatture siano ricevute e annotate entro il giorno 15 del mese successivo a tale momento, include nel proprio ambito oggettivo anche le fatture “differite”.

Detrazione Iva per le fatture immediate

Quanto alle fatture “immediate”, seguendo i medesimi principi testé illustrati, l’esercizio della detrazione con riferimento al mese di gennaio sarebbe possibile nel caso in cui, ad esempio, l’operazione sia stata effettuata in tale periodo e il relativo documento sia stato trasmesso nei primi giorni del mese successivo. In questo caso, infatti, il soggetto passivo cessionario o committente può detrarre l’imposta avendo ricevuto e annotato la fattura entro il 15 marzo.

Diversamente, se l’operazione è stata effettuata nel mese di febbraio, anche nel caso in cui la fattura venga ricevuta e annotata entro il 15 dello stesso mese, l’Iva non può che confluire nella liquidazione riferita al periodo di effettuazione (febbraio), in scadenza il 16 marzo. Questo non essendo applicabile, in tale circostanza, il disposto di cui all’articolo 1 comma 1 secondo periodo del DPR n. 100/98. Andiamo ad analizzare, adesso, come gestire questa retro imputazione della detrazione Iva nella comunicazione delle liquidazioni Iva.

Fatture ricevute in ritardo e compilazione della comunicazione delle liquidazioni Iva

Come è possibile gestire la retro imputazione della detrazione Iva nelle liquidazioni Iva?

In particolare, occorre analizzare quali sono le modalità di compilazione del quadro VP del modello di comunicazione dei dati delle liquidazioni periodiche. Ritornando all’esempio iniziale, entro il 31 maggio deve essere presentato il modello di liquidazione Iva con riferimento alle operazioni:

- Del primo trimestre, oppure

- Per i soggetti mensili, dei mesi di gennaio, febbraio e marzo.

Nell’ambito della comunicazione dei dati delle liquidazioni periodiche, le operazioni passive di cui trattasi richiedono questa esposizione:

- Rigo VP3 “Totale delle operazioni Passive“. Indicazione dell’imponibile delle operazioni del periodo (mese) di effettuazione dell’operazione;

- Rigo VP5 “IVA detratta“. Indicazione, relativamente allo stesso periodo, dell’imposta detratta nel periodo (mese) di effettuazione dell’operazione.

Questa indicazione è coerente con la ratio sottesa all’adempimento comunicativo. Mi riferisco alla logica di riepilogare i dati contabili riferiti alle liquidazioni periodiche per un determinato periodo infrannuale (mese o trimestre). Questo, nell’ottica di confrontare le risultanze della comunicazione rispetto ai:

- Versamenti effettuati;

- Dichiarazione Iva annuale.

Istruzioni di compilazione del quadro VP

Cosa indicano le istruzioni del quadro VP in caso di fatture ricevute in ritardo?

La prima considerazione riguarda il fatto che le istruzioni del quadro VP sono state approvate prima della modifica legislativa. Per questo motivo le istruzioni non contengono espresse indicazioni in merito alla possibilità di “retro-imputare” la detrazione Iva al periodo precedente. Ovvero, il periodo in cui l’operazione si è conclusa. Le istruzioni a richiedono che nel rigo VP3 del modello si debba:

| Rigo VP3 Liquidazione Iva |

|---|

| “indicare l’ammontare complessivo degli acquisti all’interno, intracomunitari e delle importazioni relativi a beni e servizi risultanti dalle fatture e dalle bollette doganali di importazione. Al netto dell’Iva, annotate nel periodo di riferimento sul registro degli acquisti di cui all’articolo 25” |

In assenza di precise istruzioni in merito è necessario effettuare alcune riflessioni. La locuzione “annotate nel periodo di riferimento” deve essere letta intendendo che tale periodo non sia quello nel quale viene materialmente effettuata la registrazione della fattura di acquisto. Bensì, il periodo nel quale, ai sensi del DPR n. 100/98, può essere esercitato il diritto alla detrazione dell’imposta. L’imposta è quella relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione. Queste considerazioni devono essere fatte proprie anche dai soggetti con liquidazione Iva trimestrale. Anche per questi soggetti è stata riconosciuta l’applicabilità delle nuove regole in tema di detrazione Iva.

Collegamenti con l’esterometro

Quali sono le indicazioni da ricordare in caso Fatture Ricevute in Ritardo ai fini dell’esterometro?

Anche per il c.d. “esterometro”, si ritiene che le fatture ricevute e registrate nei primi giorni del mese successivo debbano essere indicate nella comunicazione del mese precedente nel quale l’operazione si considera effettuata. Allo stesso modo l’imposta è computata in detrazione nelle liquidazioni periodiche ex articolo 1 del DPR n 100/98. Diversamente da quanto avveniva per il c.d. “spesometro”, dunque, una fattura ricevuta il 2 febbraio per un’operazione effettuata il 28 gennaio dovrà essere inclusa nella comunicazione relativa al momento di effettuazione (gennaio).

ATTENZIONE! – Dal 1° luglio 2022 è stato ufficialmente abolito l’esterometro, grazie all’utilizzo di un unico canale di trasmissione, il Sistema di Interscambio. Da questa data tale canale viene utilizzato non solo per inviare le fatture elettroniche, ma anche i dati delle operazioni transfrontaliere.

Tabella riepilogativa: termini di detrazione IVA

| Tipologia fattura | Condizione (regola del giorno 15) | Mese di detrazione IVA (liquidazione) | Riferimento normativo |

| Fattura immediata | Operazione effettuata nel mese (es. 28 Gennaio) e fattura registrata entro il 15 del mese successivo (es. 15 Febbraio). | Mese di effettuazione (es. Gennaio) | Art. 1 DPR n. 100/98 |

| Fattura differita | Operazioni dello stesso mese solare con fattura emessa e annotata entro il 15 del mese successivo. | Mese di effettuazione (es. Gennaio) | Art. 21 c. 4 lett. a) DPR 633/72 |

| Fattura a cavallo d’anno | Operazione effettuata nell’anno precedente (es. Dicembre) e fattura ricevuta/registrata nell’anno nuovo (es. Gennaio). | Mese di ricezione/registrazione (es. Gennaio) – Nessuna retro-imputazione | Art. 1 DPR n. 100/98 |

Consulenza fiscale online

In questo contributo ho cercato di fornirti tutte le indicazioni utili per la corretta liquidazione Iva in caso di fatture ricevute in ritardo. Con la corretta liquidazione Iva l’impresa riesce ad adempiere alla Comunicazione delle liquidazioni periodiche. Di fatto la norma di riferimento è sempre l’articolo 1 del DPR n. 100/98. L’aspetto da tenere in considerazione è che la retro imputazione della liquidazione Iva la periodo precedente è possibile solo se la fatture viene registrata nei primi 15 giorni successivi del mese precedente. Per questo motivo, la registrazione tempestiva delle fatture ricevute è prodromica alla liquidazione Iva tempestiva.

In caso di dubbi o domande, è consigliabile rivolgersi ad un dottore commercialista esperto, che potrà fornire assistenza e consulenza specifica sulla detrazione dell’Iva per le fatture ricevute in ritardo. Un professionista qualificato sarà in grado di fornire tutte le informazioni utili e di indirizzare verso le soluzioni più appropriate, per ottenere il massimo beneficio dalla detrazione dell’Iva.

Domande frequenti

Se la fattura viene ricevuta e annotata (registrata) entro il 15 febbraio, è possibile detrarre l’IVA nella liquidazione del mese di gennaio (il mese di effettuazione dell’operazione). Questa regola vale grazie alla possibilità di retro-imputare la detrazione al periodo precedente.

Se la fattura viene ricevuta o annotata dopo il 15 del mese successivo (es. dopo il 15 febbraio per un’operazione di gennaio), l’IVA non potrà essere retro-imputata. L’imposta confluirà nella liquidazione del mese di ricezione/registrazione (febbraio), la cui scadenza è il 16 marzo.

No. Per le operazioni effettuate in un anno precedente non è prevista la possibilità di retro-imputare la detrazione. Se un’operazione è di dicembre e la fattura arriva a gennaio, l’IVA andrà detratta nell’anno di ricezione (gennaio), non in quello precedente.

Anche se le istruzioni ministeriali non sono esplicite sulla retro-imputazione, per coerenza normativa si deve procedere così:

Rigo VP3 (Totale operazioni passive): Inserire l’imponibile nel mese di effettuazione dell’operazione.

Rigo VP5 (IVA detratta): Inserire l’imposta detratta riferendola al mese di effettuazione dell’operazione. L’obiettivo è far coincidere il periodo di detrazione con quello di competenza fiscale.

Sì. La normativa include anche le fatture differite (quelle che raggruppano più DDT dello stesso mese). Se la fattura differita è emessa e annotata entro il 15 del mese successivo, l’IVA può essere detratta nel mese in cui sono state effettuate le consegne.

Riferimenti normativi

- DPR n. 633/1972, Art. 25: Riguarda l’obbligo di annotazione delle fatture nel registro degli acquisti.

- DPR n. 100/1998, Art. 1: È la norma cardine che disciplina i termini per la detrazione IVA e la liquidazione periodica. Stabilisce che l’imposta detraibile è quella relativa ai documenti ricevuti e annotati entro il 15 del mese successivo.

- D.L. n. 119/2018, Art. 14, comma 1: Ha modificato la disciplina precedente, introducendo la possibilità di computare in detrazione l’IVA nel periodo di liquidazione precedente (retro-imputazione) se la registrazione avviene entro il 15 del mese successivo.

- Direttiva 2006/112/CE, Art. 167 e 168: Normativa europea che stabilisce che il diritto alla detrazione sorge nel momento in cui l’imposta diventa esigibile (fatto generatore).

- DPR n. 633/1972, Art. 21, comma 4, lett. a): Regola l’emissione delle fatture differite per cessioni di beni con DDT o prestazioni di servizi tracciabili.