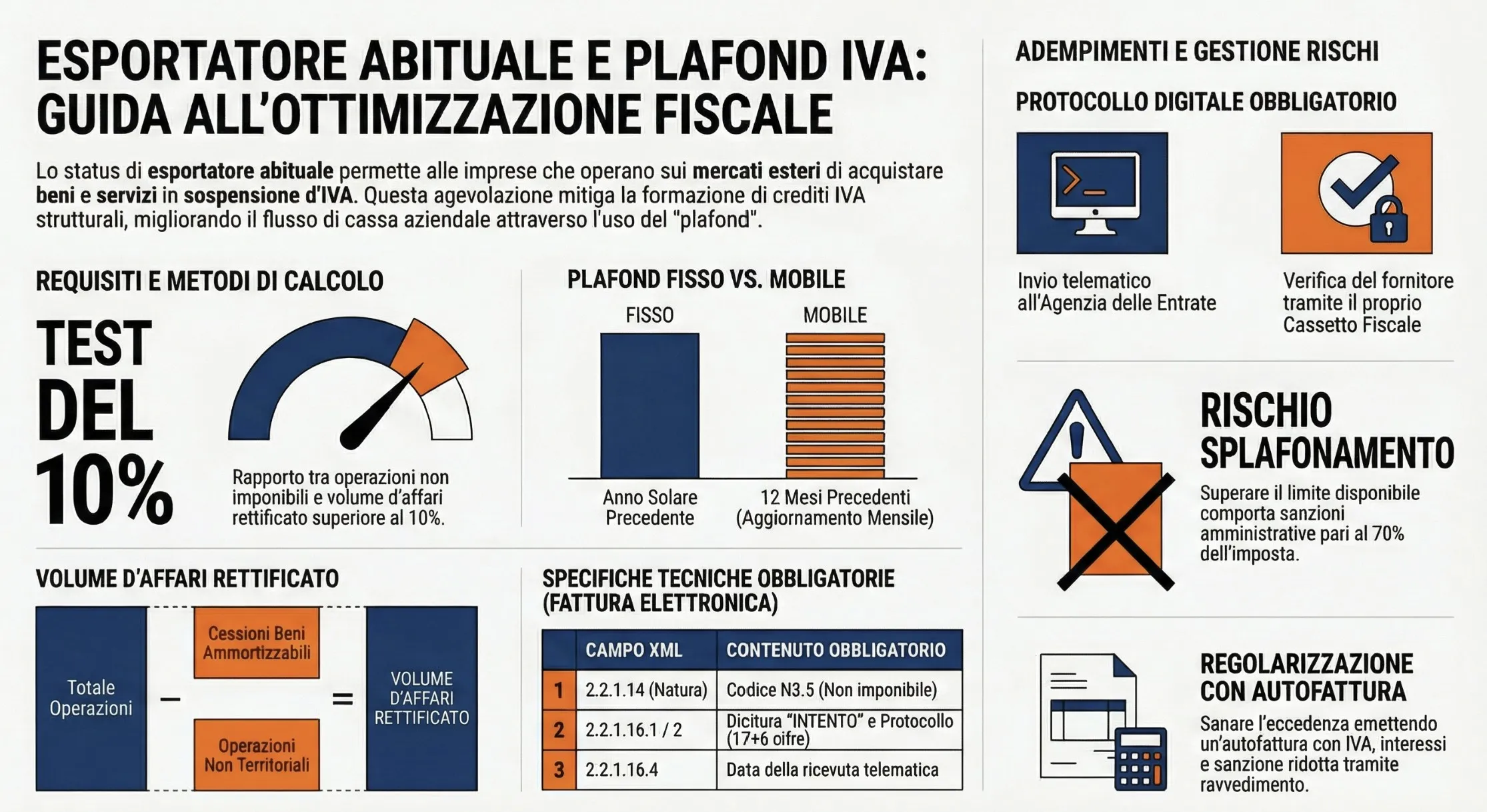

L’esportatore abituale è il soggetto passivo IVA che, nell’anno o nei 12 mesi precedenti, ha effettuato cessioni all’estero per un importo superiore al 10% del proprio volume d’affari. Il possesso di questo status garantisce la facoltà di acquistare o importare beni e servizi in sospensione d’imposta, nei limiti del cosiddetto plafond IVA e previa trasmissione telematica della dichiarazione d’intento.

L’operatività internazionale genera costantemente crediti IVA strutturali per le imprese. La normativa, per mitigare questo svantaggio finanziario, prevede l’istituto dell’esportatore abituale. Questa guida analizza nel dettaglio come acquisire lo status, gestire correttamente le dichiarazioni d’intento ed evitare gli insidiosi errori di splafonamento.

Indice degli argomenti

- Chi è l’esportatore abituale: i requisiti normativi

- Come funziona il plafond IVA: metodi di calcolo

- La dichiarazione d’intento: iter e fatturazione elettronica

- Lo splafonamento IVA: rimedi e regime sanzionatorio

- Casi particolari: note di variazione e operazioni straordinarie

- Consulenza fiscale online

- Domande frequenti

Chi è l’esportatore abituale: i requisiti normativi

Nella nostra pratica professionale assistiamo quotidianamente imprese che operano sui mercati esteri. Il primo passo per ottimizzare i flussi di cassa è l’esatta qualificazione fiscale dell’azienda. Acquisiscono lo status di esportatore abituale i soggetti passivi IVA che registrano operazioni internazionali per un importo superiore al 10% del proprio volume d’affari (art. 20 DPR n. 633/72).

Il calcolo del limite del 10% sul volume d’affari

Il parametro di riferimento temporale per il calcolo è l’anno solare precedente (per chi usa il plafond fisso) oppure i 12 mesi precedenti (per il plafond mobile). La base di calcolo non è il volume d’affari ordinario, ma il volume d’affari “rettificato“. Quest’ultimo si ottiene sottraendo dal totale due voci specifiche:

- le cessioni di beni in transito o depositati in luoghi soggetti a vigilanza doganale, e

- le operazioni non territorialmente rilevanti in Italia (ex art. 21, comma 6-bis, DPR n. 633/72).

La verifica dello status richiede il seguente test matematico:

Operazioni non imponibili / Volume d’affari rettificato > 10%.

Operazioni che formano il plafond IVA (tabella di sintesi)

Non tutte le vendite estere generano plafond. Di seguito le principali operazioni valide ai fini del calcolo:

| Tipo di operazione | Riferimento normativo |

| Cessioni all’esportazione dirette, indirette e triangolari | Art. 8 co. 1 lett. a) e b) DPR 633/72 |

| Operazioni assimilate alle cessioni all’esportazione | Art. 8-bis co. 1 DPR 633/72 |

| Servizi internazionali (es. trasporti internazionali) | Art. 9 co. 1 DPR 633/72 |

| Cessioni intracomunitarie (incluse triangolari e vendite OSS) | Art. 41 DL 331/93 |

| Operazioni con lo Stato della Città del Vaticano e San Marino | Art. 71 DPR 633/72 |

Operazioni escluse dal beneficio (reverse charge e beni indetraibili)

Il plafond IVA non è un lasciapassare universale per gli acquisti. La legge impone precisi limiti oggettivi. L’utilizzo delle dichiarazioni d’intento è precluso per:

- Fabbricati e aree edificabili: L’esclusione per l’acquisto di questi immobili è espressa esplicitamente nella norma.

- Beni e servizi con IVA indetraibile: Il plafond copre solo la quota di IVA oggettivamente detraibile (ex artt. 19 ss. DPR 633/72). In sede di ispezione solitamente accade che l’Amministrazione Finanziaria contesti acquisti in sospensione d’imposta per beni a deducibilità parziale, come gli autoveicoli aziendali.

- Operazioni in reverse charge: Il meccanismo dell’inversione contabile rappresenta una regola prioritaria per finalità antifrode. Il fornitore deve obbligatoriamente applicare il reverse charge anche se riceve una valida lettera d’intento dall’esportatore abituale.

Come funziona il plafond IVA: metodi di calcolo

L’esportatore abituale beneficia della sospensione d’imposta nei limiti di un importo denominato plafond. Questo valore corrisponde al totale delle operazioni internazionali non imponibili registrate nel periodo di riferimento. La normativa offre due criteri di calcolo alternativi, la cui scelta è vincolante per l’intero anno solare.

Plafond fisso (o solare)

Il plafond fisso (o solare) si basa sulle operazioni non imponibili registrate nell’anno solare precedente. Al 1° gennaio, l’azienda dispone di un “tesoretto” pari al totale dell’export dell’anno concluso. La gestione risulta estremamente semplificata. Il controllo della qualifica di esportatore e l’ammontare utilizzabile vengono calcolati una sola volta l’anno. Durante i dodici mesi successivi è sufficiente monitorare che gli acquisti e le importazioni agevolate non superino il limite iniziale per evitare lo splafonamento.

Plafond mobile (o mensile): vantaggi per le aziende in crescita

Il plafond mobile (o mensile) si calcola considerando le esportazioni registrate nei dodici mesi solari precedenti. L’adozione di questo metodo richiede due requisiti stringenti. Primo, l’azienda deve aver iniziato l’attività da almeno dodici mesi. Secondo, la qualifica di esportatore abituale necessita di una verifica mensile. Se in un determinato mese il requisito del 10% viene meno, gli acquisti in sospensione d’imposta si bloccano immediatamente.

Nella nostra pratica professionale, consigliamo questa soluzione alle imprese in forte espansione commerciale estera. Il limite disponibile si aggiorna mensilmente, permettendo di sfruttare subito i nuovi volumi di vendita senza attendere il nuovo anno solare. L’ammontare mensile utilizzabile si ottiene calcolando la differenza tra le operazioni non imponibili dei dodici mesi precedenti e il relativo utilizzo progressivo. Nello specifico, si espungono dal computo le operazioni attive e gli utilizzi del tredicesimo mese precedente.

Passaggio da un metodo all’altro

Se nell’anno solare precedente si è utilizzato il plafond fisso e si vuole passare al plafond mobile non sorge alcun problema. Nel senso che il plafond disponibile all’inizio dell’anno è pari alle esportazioni e operazioni assimilate registrate nell’anno solare precedente. Se invece si passa dal plafond mobile a quello fisso, il plafond disponibile all’inizio dell’anno è pari al plafond che sarebbe risultato disponibile per il mese di gennaio se si fosse mantenuto il metodo mobile (Ris. n. 77/E/02).

Caso pratico: calcolo e aggiornamento del plafond mobile

Un’impresa opta per il metodo del plafond mobile nel 2024. A inizio novembre 2024, il calcolo della base disponibile si fonda sulle operazioni registrate da novembre 2023 a ottobre 2024. Totale export registrato nel periodo: 510.000 euro. Acquisti agevolati già effettuati nel medesimo periodo: 300.000 euro. Plafond residuo utilizzabile a novembre 2024: 210.000 euro. A inizio dicembre 2024, il sistema scala in avanti: l’impresa eliminerà dal calcolo l’export (20.000 euro) e i relativi utilizzi di novembre 2023, incamerando contestualmente i dati generati a novembre 2024.

Per approfondire: Trasferimento plafond IVA: regole per cessione azienda.

La dichiarazione d’intento: iter e fatturazione elettronica

L’esportatore abituale formalizza la volontà di acquistare in sospensione d’imposta attraverso un preciso iter burocratico. L’intera procedura è oggi strettamente monitorata e digitalizzata per contrastare le frodi legate al falso plafond IVA.

Compilazione, invio telematico e quadro VC

Il contribuente deve redigere la dichiarazione d’intento utilizzando il modello ufficiale approvato dall’Agenzia delle Entrate. La trasmissione telematica del documento avviene direttamente o tramite un intermediario abilitato. A seguito dell’invio, il sistema informativo rilascia una ricevuta telematica recante il numero di protocollo di ricezione. Successivamente, l’esportatore ha l’obbligo di riepilogare mese per mese i dati relativi al plafond utilizzato all’interno del quadro VC della dichiarazione annuale IVA.

Obblighi del fornitore: riscontro nel Cassetto Fiscale

La normativa recente ha soppresso l’obbligo per l’esportatore di consegnare la dichiarazione cartacea e la relativa ricevuta al fornitore. Oggi, le informazioni trasmesse all’Agenzia delle Entrate confluiscono automaticamente nel Cassetto Fiscale del fornitore. Il fornitore ha l’obbligo tassativo di riscontrare telematicamente l’avvenuta presentazione della dichiarazione prima di effettuare l’operazione agevolata. L’omissione di questo controllo preventivo costituisce una violazione punita severamente. Nella nostra pratica professionale riscontriamo frequenti contestazioni a carico di cedenti che emettono la fattura non imponibile fidandosi della sola comunicazione informale del cliente, omettendo la verifica preventiva sul portale istituzionale.

Emissione fattura elettronica: codice N3.5 e tracciato XML

Il fornitore documenta la cessione o la prestazione emettendo una fattura elettronica tramite il Sistema di Interscambio (SdI). Il documento XML deve obbligatoriamente riportare gli estremi del protocollo telematico e il riferimento normativo della non imponibilità. In caso di esito irregolare dei controlli antifrode, l’Agenzia invalida la dichiarazione d’intento; conseguentemente, il SdI scarta in automatico le fatture elettroniche che riportano il protocollo di tale dichiarazione invalidata.

| Campo tracciato XML | Contenuto obbligatorio |

| 2.2.1.14 (Natura) | Codice N3.5 (“Non imponibili a seguito di dichiarazioni d’intento”) |

| 2.2.1.16.1 | Dicitura testuale “INTENTO” |

| 2.2.1.16.2 | Protocollo (17 cifre) separato dal progressivo (6 cifre) tramite segno “-” o “/” |

| 2.2.1.16.4 | Data della ricevuta telematica rilasciata dall’Agenzia |

Lo splafonamento IVA: rimedi e regime sanzionatorio

Lo splafonamento si verifica quando l’esportatore abituale acquista in sospensione d’imposta superando il proprio plafond disponibile. Si tratta di una violazione frequente, spesso causata da un disallineamento nei controlli interni, sanabile attraverso specifiche procedure di ravvedimento operoso.

Come sanare lo splafonamento: autofattura e fattura integrativa

L’esportatore abituale dispone di due strumenti principali per regolarizzare l’eccesso di acquisti agevolati.

La prima opzione prevede l’emissione di un’autofattura entro il termine di presentazione della dichiarazione IVA annuale relativa all’anno in cui è stata commessa la violazione. Questo documento deve indicare gli estremi del fornitore, i protocolli delle fatture ricevute, l’imponibile eccedente e l’imposta che avrebbe dovuto essere applicata. L’autofattura deve essere annotata unicamente nel registro degli acquisti. L’esportatore regolarizza la posizione versando la maggiore imposta, le sanzioni e gli interessi in sede di liquidazione periodica e trasmettendo copia del documento all’Agenzia delle Entrate.

La seconda opzione consiste nel richiedere al fornitore l’emissione di una nota di variazione in aumento (ex art. 26 DPR n. 633/72) per l’IVA precedentemente non addebitata. Il cessionario versa sanzioni e interessi autonomamente, mantenendo il diritto alla detrazione della maggiore imposta addebitata.

Caso pratico: calcolo e regolarizzazione dello splafonamento tramite autofattura

Un’azienda con plafond disponibile residuo di 15.000 euro riceve una fattura per acquisto merci in sospensione d’imposta (N3.5) per 25.000 euro. Lo splafonamento ammonta a 10.000 euro. L’azienda emette tempestivamente un’autofattura per 10.000 euro, calcolando l’IVA ordinaria del 22%. L’imposta a debito generata è pari a 2.200 euro. L’operatore versa i 2.200 euro in F24, sommati agli interessi legali dal giorno dell’operazione e alla sanzione ridotta tramite ravvedimento operoso. L’annotazione dell’autofattura nel registro acquisti chiude la procedura.

Le sanzioni per acquisti illegittimi senza IVA

Il sistema sanzionatorio colpisce duramente le violazioni relative agli acquisti agevolati. Chi effettua acquisti in sospensione d’imposta senza provvedere preventivamente all’emissione della dichiarazione d’intento subisce una sanzione amministrativa del 70% dell’imposta, oltre al pagamento del tributo.

Nella nostra pratica professionale gestiamo spesso avvisi di accertamento per splafonamento. In questi casi, se la dichiarazione d’intento è stata regolarmente trasmessa ma il plafond era incapiente, dell’omesso pagamento risponde esclusivamente l’esportatore. Il fornitore è esplicitamente sollevato dalla responsabilità per la mancata applicazione della rivalsa IVA, a condizione che abbia regolarmente riscontrato la ricevuta telematica prima di emettere fattura.

Casi particolari: note di variazione e operazioni straordinarie

La gestione del plafond IVA non è statica. Durante l’anno d’imposta si verificano eventi eccezionali che alterano la base di calcolo o la titolarità del beneficio. Le rettifiche in fattura e le riorganizzazioni aziendali richiedono un monitoraggio rigoroso per evitare contestazioni in sede di accertamento.

L’impatto delle note di credito e di debito sul plafond

L’emissione di note di variazione incide direttamente sull’ammontare del plafond disponibile. Nella nostra pratica professionale, le rettifiche generano spesso splafonamenti involontari. Una nota di variazione in diminuzione (nota di credito) riduce l’ammontare del plafond in modo corrispondente. Se la nota viene emessa nello stesso anno dell’operazione originaria, si riduce il plafond di quel periodo. Al contrario, una nota di debito emessa nel corso dell’anno aumenta direttamente il limite agevolato utilizzabile.

| Tipo di variazione | Anno di emissione | Effetto sul plafond disponibile |

| Nota di credito | Stesso anno dell’operazione | Riduzione immediata del plafond |

| Nota di credito | Anno successivo | Riduzione ricondotta al periodo di competenza |

| Nota di debito | Stesso anno dell’operazione | Aumento diretto del plafond |

| Nota di debito | Anno successivo | Aumento del plafond dell’anno precedente |

Trasferimento del plafond per affitto, fusione o cessione d’azienda

Lo status di esportatore abituale e la correlata facoltà di acquistare senza addebito dell’IVA possono essere trasferiti durante specifiche operazioni di riorganizzazione aziendale. L’affittuario di un’azienda ottiene il trasferimento del beneficio tramite un’espressa previsione nel contratto e previa comunicazione all’Agenzia delle Entrate. In caso di fusione, la società incorporante (o risultante) prosegue l’attività di esportazione della società fusa, comunicando la variazione dati ai fini IVA. Nelle ipotesi di conferimento o cessione d’azienda, il subentro necessita del passaggio universale delle attività e passività, proseguendo l’attività aziendale senza soluzione di continuità.

Consulenza fiscale online

Gestire il plafond IVA e le dichiarazioni d’intento richiede un controllo di gestione millimetrico. Un errore di calcolo o un mancato riscontro telematico espone l’azienda a pesanti sanzioni pari al 70% dell’imposta.

Domande frequenti

Lo splafonamento si verifica quando si effettuano acquisti agevolati superando il plafond disponibile. Richiede una regolarizzazione immediata tramite l’emissione di un’autofattura o la richiesta di una fattura integrativa al fornitore, versando l’imposta, le sanzioni e gli interessi.

Il fornitore deve emettere la fattura elettronica utilizzando il codice natura N3.5 (“Non imponibili – a seguito di dichiarazioni di intento”). Deve inoltre compilare il blocco XML 2.2.1.16 inserendo il protocollo telematico e la data della ricevuta.

No, la normativa esclude espressamente la possibilità di utilizzare il plafond IVA per l’acquisto di fabbricati e aree edificabili. La preclusione si estende anche agli acquisti di beni o servizi oggettivamente esclusi dal diritto alla detrazione IVA.