Sanzioni amministrative e penali per l'omesso versamento delle ritenute fiscali. Guida aggiornata al D.Lgs. 87/2024: soglie, ravvedimento.

Il mancato versamento delle ritenute alla fonte espone il sostituto d’imposta a sanzioni amministrative fino al 25% e, oltre la soglia di € 150.000, a conseguenze penali: ecco come orientarsi dopo la riforma del D.Lgs. 87/2024.

L’omesso versamento delle ritenute fiscali da parte del sostituto di imposta determina l’applicazione di sanzioni amministrative — differenziate a seconda che la ritenuta sia stata operata o meno — e, al superamento di specifiche soglie, conseguenze penali distinte per le ritenute tributarie (art. 10-bis D.Lgs. 74/2000) e previdenziali (art. 2 D.L. 463/1983). Il D.Lgs. 87/2024 ha ridefinito misure sanzionatorie, termini di consumazione del reato e cause di non punibilità.

Calcolatore ravvedimento ritenute fiscali

La violazione è commessa dal 1° settembre 2024? Il calcolatore applica le nuove aliquote D.Lgs. 87/2024. Per violazioni precedenti le aliquote base differiscono (30% invece di 25%).

Il risultato è indicativo. Non include gli interessi legali (1,60% annuo dal 2026), che vanno calcolati sui giorni effettivi di ritardo. Rivolgersi a un professionista per la verifica puntuale.

Il sostituto d’imposta e l’obbligo di versamento delle ritenute

Il sostituto d’imposta è il soggetto che, per obbligo di legge, trattiene una quota del reddito corrisposto a un terzo e la versa direttamente all’Erario in nome e per conto di quest’ultimo. La disciplina di riferimento è contenuta negli articoli 23 e 30 del DPR n. 600/73, che individuano le categorie di soggetti tenuti ad operare le ritenute — tra cui datori di lavoro, società, enti pubblici e professionisti che si avvalgono di collaboratori. Per un’analisi del meccanismo applicativo della ritenuta, si rinvia all’approfondimento sulla ritenuta d’acconto: cos’è e come si applica.

Le ritenute devono essere versate, tramite modello F24, entro il giorno 16 del mese successivo a quello in cui vengono operate, secondo il principio di cassa. Fanno eccezione le ritenute sui dividendi, che seguono una scadenza trimestrale: il 16 aprile, 16 luglio, 16 ottobre e 16 gennaio, rispettivamente per ciascun trimestre dell’anno precedente (art. 8 co. 1 n. 5 DPR n. 602/73). Il sostituto è inoltre tenuto a presentare il modello 770 entro il 31 ottobre di ogni anno, comunicando all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo precedente.

La violazione di questi obblighi — per omessa esecuzione, omesso versamento o omessa dichiarazione — attiva un sistema sanzionatorio a più livelli, che distingue nettamente tra il piano amministrativo e quello penale, e che il D.Lgs. 87/2024 ha significativamente riformato per le violazioni commesse dal 1° settembre 2024.

Ritenuta non operata vs. ritenuta operata e non versata: sanzioni diverse

Il regime sanzionatorio amministrativo in materia di ritenute fiscali non è uniforme: la sanzione applicabile dipende dalla specifica condotta omissiva del sostituto d’imposta, con un trattamento distinto a seconda che la ritenuta non sia stata eseguita oppure sia stata eseguita ma non versata all’Erario. La distinzione, chiarita dal D.Lgs. 158/2015 e confermata dalla giurisprudenza di legittimità, è determinante anche ai fini del ravvedimento operoso.

Omessa esecuzione della ritenuta: la sanzione del 20%

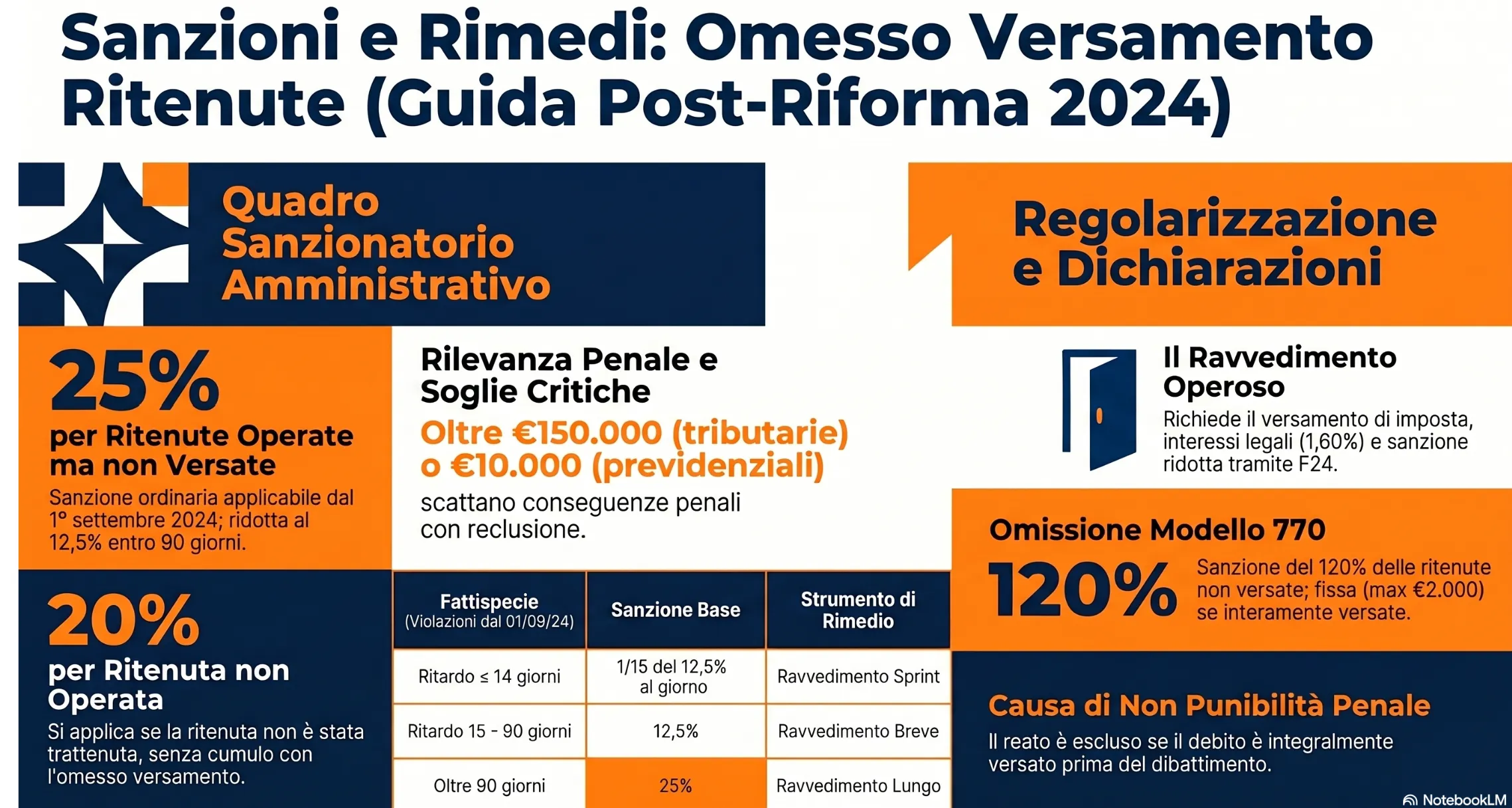

Il sostituto d’imposta che non esegue, in tutto o in parte, le ritenute fiscali obbligatorie — sia a titolo di acconto che a titolo di imposta — è soggetto a una sanzione amministrativa pecuniaria pari al 20% dell’importo non trattenuto, ai sensi dell’art. 14 del D.Lgs. n. 471/97. La sanzione si applica indipendentemente dal fatto che l’importo sia stato successivamente corrisposto in ritardo, come chiarito dall’Agenzia delle Entrate con la Risoluzione n. 165/E/2007.

Il D.Lgs. 158/2015 ha modificato strutturalmente l’art. 14 del D.Lgs. n. 471/97, eliminando il cumulo con la sanzione per omesso versamento che era applicabile nel regime previgente. Ne consegue che, nelle ipotesi di ritenuta non operata e non versata, si applica oggi la sola sanzione del 20%, senza aggiunta della sanzione per omesso versamento. L’omesso versamento, in questo caso, è considerato un “post factum” assorbito nel disvalore della mancata esecuzione.

Ritenuta operata ma non versata: la sanzione del 25%

Quando il sostituto d’imposta ha correttamente eseguito la ritenuta — trattenendola dal compenso del percipiente — ma ha omesso di versarla all’Erario entro la scadenza prevista, si applica la sanzione per omesso versamento prevista dall’art. 13 del D.Lgs. n. 471/97. Per le violazioni commesse dal 1° settembre 2024, a seguito della riforma operata dal D.Lgs. 87/2024, la sanzione ordinaria è pari al 25% dell’importo non versato (in precedenza 30%). Se il versamento avviene con un ritardo non superiore a 90 giorni, la sanzione si riduce alla metà: 12,5%. Per i ritardi entro 15 giorni, la sanzione è ulteriormente ridotta in misura proporzionale ai giorni di ritardo (1/15 per ogni giorno).

Per le violazioni commesse fino al 31 agosto 2024 resta applicabile il regime previgente, con sanzione ordinaria al 30% e riduzione al 15% per ritardi entro 90 giorni. Il D.Lgs. 87/2024 ha introdotto un’esplicita deroga al principio del favor rei per le sanzioni amministrative: le nuove misure più favorevoli non si applicano retroattivamente alle violazioni anteriori al 1° settembre 2024.

Tabella decisionale: fattispecie, sanzioni e finestre di rimedio

Di seguito la tabella che incrocia la tipologia di condotta omissiva con la sanzione applicabile e lo strumento di regolarizzazione disponibile. È l’elemento che nessun competitor ha strutturato in modo completo post-riforma 2024.

| Fattispecie | Sanzione applicabile | Strumento di rimedio |

|---|---|---|

| Ritenuta operata e versata in ritardo (≤ 14 gg) | Sanzione giornaliera: 1/15 del 12,5% per giorno | Ravvedimento sprint |

| Ritenuta operata e versata in ritardo (15-90 gg) | 12,5% (dal 1.9.2024) | Ravvedimento breve/trimestrale |

| Ritenuta operata e non versata (oltre 90 gg) | 25% (dal 1.9.2024) | Ravvedimento lungo / rateazione art. 3-bis |

| Ritenuta non operata e versata | 20% (art. 14 D.Lgs. 471/97) | Ravvedimento operoso |

| Ritenuta non operata e non versata | 20% (sola sanzione, cumulo escluso) | Ravvedimento operoso |

| Ritenuta non operata e non versata — importo certificato oltre € 150.000 | 20% amministrativo + rilevanza penale art. 10-bis D.Lgs. 74/2000 | Pagamento integrale ante dibattimento / rateazione |

| Ritenute previdenziali non versate oltre € 10.000 | Reclusione fino a 3 anni + multa fino a € 1.032 | Versamento entro 3 mesi dalla contestazione |

Violazioni dichiarative: omissione e infedeltà del modello 770

Le violazioni dichiarative del sostituto d’imposta costituiscono un autonomo sistema sanzionatorio, distinto da quello relativo all’omessa esecuzione o al mancato versamento delle ritenute. Il modello 770 — la dichiarazione che il sostituto d’imposta è tenuto a presentare entro il 31 ottobre di ogni anno ai sensi dell’art. 4 del DPR n. 322/98 — è il documento attraverso cui vengono comunicati all’Agenzia delle Entrate i dati relativi alle ritenute operate, ai versamenti effettuati e alle eventuali compensazioni. La sua omissione o infedeltà attiva sanzioni graduate in funzione del ritardo e della presenza o meno di ritenute non versate.

Sanzioni per omessa presentazione del modello 770

La mancata presentazione del modello 770 entro il termine ordinario del 31 ottobre è punita con una sanzione amministrativa pari al 120% delle ritenute non versate, con un minimo di € 250, ai sensi dell’art. 2 co. 1 del D.Lgs. n. 471/97. Qualora le ritenute siano state integralmente versate, la sanzione è fissa e compresa tra € 250 e € 2.000.

Una dichiarazione si considera validamente presentata — e quindi non “omessa” — se trasmessa entro 90 giorni dalla scadenza ordinaria, ossia entro il 29 gennaio dell’anno successivo, ferma restando l’applicazione delle sanzioni per il ritardo (art. 2 co. 7 DPR n. 322/98). La prova dell’avvenuta presentazione è costituita dall’attestazione di ricevimento dell’Agenzia delle Entrate, non dalla semplice conferma di trasmissione. Sono considerate tempestive anche le dichiarazioni scartate dal sistema telematico, purché ritrasmesse entro 5 giorni dalla comunicazione dello scarto.

Dichiarazione tardiva: entro 30 giorni e oltre 90 giorni

Il sistema sanzionatorio distingue tre fasce temporali rilevanti per la tardiva presentazione del modello 770, con trattamenti significativamente differenziati:

La dichiarazione presentata con un ritardo non superiore a 30 giorni beneficia della riduzione a un terzo della sanzione ordinaria del 120%, scendendo al 40% delle ritenute non versate, per effetto dell’art. 7 co. 4-bis del D.Lgs. n. 472/97.

Quando invece la dichiarazione omessa viene presentata con ritardo superiore a 90 giorni — ma entro i termini di accertamento del quinto anno successivo e prima di qualsiasi attività di controllo formalmente comunicata — si applica la sanzione del 75% delle ritenute non versate, pari al triplo della sanzione base per omesso versamento (art. 2 co. 1-bis D.Lgs. n. 471/97, introdotto dal D.Lgs. 87/2024). Se non risultano ritenute dovute, si applica la sanzione fissa di € 250. In questo modo, l’Erario cerca di limitare possibili frodi o metodi di evasione fiscale.

| Fattispecie | Norma | Sanzione |

|---|---|---|

| Dichiarazione omessa (oltre 90 gg dalla scadenza) | Art. 2 co. 1 D.Lgs. 471/97 | 120% ritenute non versate (min. € 250) |

| Dichiarazione tardiva entro 30 giorni | Art. 7 co. 4-bis D.Lgs. 472/97 | 40% ritenute non versate |

| Dichiarazione omessa, presentata oltre 90 gg ma entro termini accertamento | Art. 2 co. 1-bis D.Lgs. 471/97 | 75% ritenute non versate (min. € 250) |

| Ritenute interamente versate — dichiarazione omessa | Art. 2 co. 1 D.Lgs. 471/97 | Da € 250 a € 2.000 |

Vale la pena sottolineare che trasmettere il modello 770 anche oltre i 90 giorni dalla scadenza ordinaria può risultare vantaggioso rispetto all’omissione totale: il contribuente beneficia della riduzione delle sanzioni e, soprattutto, esclude la rilevanza penale del reato di omessa dichiarazione del sostituto d’imposta, punibile con la reclusione da 1 anno e 6 mesi a 4 anni quando le ritenute non dichiarate superino € 50.000 (art. 5 co. 1-bis D.Lgs. 74/2000).

Certificazione Unica: sanzioni per omessa o tardiva trasmissione

Il sostituto d’imposta è tenuto a trasmettere telematicamente all’Agenzia delle Entrate le Certificazioni Uniche entro il 30 ottobre dell’anno successivo a quello di riferimento, e a consegnarle ai percipienti entro il 31 marzo di ogni anno. In caso di omessa, tardiva o errata trasmissione, l’art. 4 co. 6-quinquies del DPR n. 322/98 prevede una sanzione di € 100 per ogni certificazione, senza possibilità di applicare il cumulo giuridico ex art. 12 D.Lgs. 472/97, con un massimo di € 50.000 per sostituto d’imposta. Se la trasmissione avviene correttamente entro 60 giorni dalla scadenza, la sanzione è ridotta a un terzo: € 33,33 per certificazione, con massimo € 20.000.

| Finestra temporale | Sanzione piena | Sanzione con ravvedimento (1/9) |

|---|---|---|

| Entro 60 giorni dalla violazione | € 33,33 (max € 20.000) | € 3,70 (max € 2.222) |

| Da 61 a 90 giorni dalla violazione | € 100 (max € 50.000) | € 11,11 (max € 5.556) |

| Oltre 90 giorni, entro l’anno | € 100 (max € 50.000) | € 12,50 (max € 6.250) |

Il ravvedimento operoso per le ritenute fiscali

Il ravvedimento operoso è lo strumento con cui il sostituto d’imposta può regolarizzare spontaneamente le violazioni in materia di ritenute — omessa esecuzione, omesso o insufficiente versamento, violazioni dichiarative — beneficiando di una riduzione delle sanzioni graduata in funzione della tempestività dell’intervento. La disciplina è contenuta nell’art. 13 del D.Lgs. n. 472/97. Il presupposto imprescindibile è che la violazione non sia già stata formalmente constatata e che non siano iniziati accessi, ispezioni, verifiche o altre attività di accertamento di cui il sostituto abbia avuto formale conoscenza. Per un quadro generale dell’istituto si rinvia alla guida sul ravvedimento operoso.

La regolarizzazione si perfeziona con il versamento contestuale, tramite modello F24, di tre componenti: l’importo della ritenuta non versata, gli interessi legali calcolati al tasso annuo vigente (1,60% dal 1° gennaio 2026) per i giorni di effettivo ritardo, e la sanzione ridotta secondo la fascia temporale applicabile. Le sanzioni vanno esposte con codice tributo separato rispetto all’imposta, come indicato dalla Risoluzione dell’Agenzia delle Entrate n. 18/E del 28 aprile 2023, che ha istituito i codici tributo specifici per il ravvedimento delle ritenute da modello 770.

Come si calcola la sanzione ridotta

Il meccanismo di riduzione opera su due livelli distinti a seconda della tipologia di violazione. Per la ritenuta non operata (sanzione base 20% ex art. 14 D.Lgs. 471/97), la riduzione si applica direttamente sulla sanzione fissa del 20%, indipendentemente dai giorni di ritardo nella fase breve. Per la ritenuta operata ma non versata (sanzione base 25% dal 1.9.2024, o 30% per violazioni anteriori), il calcolo tiene conto di una sanzione intermedia ridotta al 12,5% per ritardi entro 90 giorni, sulla quale poi si applica ulteriormente la riduzione da ravvedimento.

Il ravvedimento parziale — introdotto dall’art. 13-bis del D.Lgs. 472/97 come modificato dal D.L. 34/2019 — consente di frazionare il versamento dell’importo omesso in più quote, calcolando per ciascuna la relativa sanzione e gli interessi per il periodo di ritardo specifico. È ammesso esclusivamente per i tributi amministrati dall’Agenzia delle Entrate: sono quindi esclusi i tributi locali e i contributi previdenziali.

Tabella delle riduzioni aggiornata — violazioni dal 1° settembre 2024

| Finestra temporale | Riduzione | Sanzione effettiva (base 25%) | Sanzione effettiva (base 20%) |

|---|---|---|---|

| Entro 14 giorni (sprint) | 1/10 della sanzione giornaliera (0,0833% × gg) | Da 0,083% a 1,166% | Variabile per giorno |

| Da 15 a 30 giorni | 1/10 del 12,5% | 1,25% | 2,00% |

| Da 31 a 90 giorni | 1/9 del 12,5% | 1,39% | 2,22% |

| Da 91 giorni a 1 anno | 1/8 del 25% | 3,125% | 2,50% |

| Da 1 a 2 anni | 1/7 del 25% | 3,571% | 2,857% |

| Oltre 2 anni (entro termini accertamento) | 1/6 del 25% | 4,167% | 3,333% |

Ravvedimento parziale e versamento frazionato

Il ravvedimento parziale consente al sostituto d’imposta di regolarizzare l’omissione in più tranche, versando per ciascuna quota la sanzione ridotta e gli interessi calcolati sui giorni di ritardo effettivi di quella specifica quota. Ogni versamento parziale si perfeziona autonomamente: la sanzione applicabile è quella corrispondente alla finestra temporale in cui avviene il singolo versamento, non quella della violazione originaria. Questo meccanismo è particolarmente utile quando l’importo complessivo omesso è elevato e il sostituto non dispone delle risorse per un versamento unico, ma vuole limitare il maturare delle sanzioni sui singoli importi versati anticipatamente.

Un aspetto operativo rilevante: qualora il termine per il ravvedimento scada di sabato o in giorno festivo, il versamento si considera tempestivo se eseguito il primo giorno lavorativo successivo. Il ravvedimento non è invece ammesso — e non produce effetti — dopo la notifica di un atto di accertamento o di un avviso di irregolarità relativo alla medesima violazione: in quel caso si applica la sanzione piena, salva la possibilità di ricorrere agli istituti deflattivi del contenzioso.

Quando l’omesso versamento diventa reato: il profilo penale tributario

Il mancato versamento delle ritenute fiscali certificate assume rilevanza penale quando l’importo non versato supera la soglia di € 150.000 per periodo d’imposta, ai sensi dell’art. 10-bis del D.Lgs. n. 74/2000, introdotto dalla L. 311/2004 e significativamente riformato dal D.Lgs. 158/2015, dalla Corte Costituzionale con sentenza n. 175/2022 e, da ultimo, dal D.Lgs. 87/2024. La pena prevista è la reclusione da sei mesi a due anni. Per un quadro completo del sistema dei reati tributari si rinvia all’approfondimento sui reati tributari e sanzioni penali.

Si tratta di un reato omissivo proprio e istantaneo: si consuma nel momento in cui il soggetto obbligato omette il versamento entro il termine normativamente stabilito, senza che rilevi l’eventuale intenzione di versare successivamente. La condotta omissiva deve essere accompagnata dal dolo generico — ossia dalla semplice coscienza e volontà di non versare — senza che sia necessario il dolo specifico di evasione richiesto per altri reati tributari del D.Lgs. 74/2000.

Soglia di punibilità e momento consumativo dopo il D.Lgs. 87/2024

Il D.Lgs. 87/2024 ha apportato due modifiche strutturali all’art. 10-bis che incidono significativamente sulla gestione del rischio penale. La prima riguarda il momento consumativo del reato: nella formulazione previgente, il termine rilevante era quello di presentazione della dichiarazione annuale del sostituto d’imposta (31 ottobre). Con la riforma, il reato si consuma se le ritenute risultanti dalla certificazione rilasciata ai sostituiti non sono versate entro il 31 dicembre dell’anno successivo a quello di presentazione del 770. Questo slittamento concede al sostituto circa 14 mesi aggiuntivi per regolarizzare la propria posizione prima che la condotta acquisti rilevanza penale.

La seconda modifica riguarda l’oggetto della certificazione rilevante: a seguito della sentenza della Corte Costituzionale n. 175/2022, recepita dal D.Lgs. 87/2024, la fattispecie penale si applica esclusivamente alle ritenute risultanti dalla certificazione rilasciata ai sostituiti (Certificazione Unica), con eliminazione di ogni riferimento alle ritenute “dovute sulla base della dichiarazione” contenute nel modello 770. Ne consegue che la prova del reato richiede la dimostrazione dell’avvenuto rilascio delle CU ai percipienti, e non è sufficiente il solo contenuto del modello 770 (Cass. SS.UU. n. 24782/2018).

Per il superamento della soglia di punibilità occorre sommare tutte le ritenute non versate operate e certificate nel corso del medesimo periodo d’imposta, anche se riferite a diverse tipologie di redditi, compensi o differenti soggetti sostituiti. In caso di decadenza dal beneficio della rateazione ai sensi dell’art. 15-ter del DPR 602/1973, il colpevole è punito se l’ammontare del debito residuo supera € 50.000.

Soggetti attivi: chi risponde penalmente nelle società

Nonostante l’art. 10-bis utilizzi il pronome “chiunque”, il reato è proprio: può essere autore esclusivamente il sostituto legittimato ad effettuare le ritenute, a rilasciare la relativa certificazione e a versare il corrispondente importo all’Erario. In caso di persone giuridiche, la responsabilità penale ricade sull’amministratore di fatto o di diritto (Cass. pen. n. 1975/2015), sul legale rappresentante o sull’institore. Il curatore fallimentare è generalmente escluso, salvo i casi in cui debba garantire la continuità dell’impresa.

Un profilo critico riguarda il cambio di amministratore nel corso dell’anno: risponde penalmente il legale rappresentante in carica alla data del 31 dicembre dell’anno successivo a quello di presentazione del 770 — ossia al momento della consumazione del reato — a prescindere da chi ricoprisse la carica al momento della presentazione della dichiarazione o del rilascio delle certificazioni (Cass. pen. n. 2741/2018). Questo principio può determinare situazioni di significativa asimmetria tra chi ha generato il debito e chi ne risponde penalmente.

Causa di non punibilità: pagamento ante dibattimento e crisi di liquidità

L’art. 13 del D.Lgs. 74/2000 prevede che il reato di omesso versamento di ritenute certificate non sia punibile quando il contribuente versi integralmente all’Erario — prima della dichiarazione di apertura del dibattimento di primo grado — le somme dovute, comprensive di sanzioni amministrative e interessi. Il pagamento può avvenire anche a seguito di ravvedimento operoso, di procedure conciliative o di adesione all’accertamento. Qualora il debito sia in fase di estinzione mediante rateazione prima dell’apertura del dibattimento, è concesso un ulteriore termine di tre mesi per completare il pagamento.

Il D.Lgs. 87/2024 ha introdotto un nuovo co. 3-bis nell’art. 13 del D.Lgs. 74/2000, che codifica espressamente una causa di non punibilità per crisi di liquidità non imputabile al soggetto: il reato non è punibile se il fatto dipende da cause sopravvenute non imputabili all’autore, quali l’inesigibilità dei crediti per accertata insolvenza o sovraindebitamento di terzi, o il mancato pagamento di crediti certi ed esigibili da parte di pubbliche amministrazioni. Il giudice è chiamato a valutare se la crisi fosse strutturale e non transitoria e se il sostituto abbia adottato tutte le iniziative ragionevolmente esigibili per farvi fronte.

La giurisprudenza anteriore alla riforma si era espressa in senso prevalentemente restrittivo sulla rilevanza scusante della crisi di liquidità, ritenendo che il sostituto avesse l’obbligo di accantonare preventivamente le risorse necessarie per il versamento delle ritenute — somme che costituiscono parte integrante della retribuzione lorda già nella disponibilità dell’impresa (Cass. n. 3647/2018, Cass. n. 50209/2015). Il co. 3-bis introduce ora un temperamento normativo esplicito a questa impostazione, pur rimettendo al giudice una valutazione caso per caso.

Leggi anche: Scomputo ritenuta d’acconto professionisti.

Omesso versamento ritenute previdenziali: fattispecie e soglie

L’omesso versamento delle ritenute previdenziali e assistenziali costituisce una fattispecie autonoma rispetto a quella tributaria, disciplinata da una fonte normativa distinta — l’art. 2 co. 1-bis del D.L. 463/1983 — e caratterizzata da soglie di rilevanza penale e strumenti di regolarizzazione differenti. Le due fattispecie, pur condividendo la natura omissiva della condotta, non sono sovrapponibili: quella tributaria riguarda le ritenute IRPEF operate sui compensi corrisposti ai sostituiti; quella previdenziale riguarda le trattenute effettuate dal datore di lavoro sulla retribuzione dei lavoratori dipendenti a titolo di contributi INPS a carico del lavoratore.

La ratio punitiva della norma previdenziale, chiarita dalla Cassazione a Sezioni Unite (n. 10424/2018), non è tanto reprimere il fatto omissivo del mancato versamento quanto il più grave fatto commissivo dell’indebita appropriazione di somme già prelevate dalla retribuzione dei lavoratori. Ne deriva che l’obbligo di versamento nasce esclusivamente al momento dell’effettiva corresponsione della retribuzione, sulla quale le ritenute devono essere operate: le vicende finanziarie dell’azienda non rilevano ai fini della sussistenza dell’obbligo.

Reato penale oltre € 10.000: reclusione fino a tre anni

Il mancato versamento delle ritenute previdenziali e assistenziali per un importo superiore a € 10.000 annui configura un reato penale punito con la reclusione fino a tre anni e con la multa fino a € 1.032, ai sensi dell’art. 2 co. 1-bis del D.L. 463/1983, come modificato dal D.Lgs. 8/2016. Si tratta di un delitto, con tutte le conseguenze che ne derivano sul piano procedurale e sanzionatorio.

L’elemento soggettivo richiesto è il dolo generico: è sufficiente la coscienza e la volontà dell’omissione o della tardività del versamento, senza che rilevi il fine specifico perseguito. Lo stato di dissesto dell’impresa non esclude il dolo (Cass. pen. n. 19671/2018 e n. 19677/2018). Il calcolo della soglia di € 10.000 deve essere effettuato con riferimento alle mensilità di scadenza dei versamenti contributivi, considerando il periodo 16 gennaio — 16 dicembre relativo alle retribuzioni corrisposte rispettivamente nel dicembre dell’anno precedente e nel novembre dell’anno in corso (Cass. SS.UU. n. 10424/2018). Il momento consumativo del reato coincide con quello in cui la soglia quantitativa viene effettivamente superata, a prescindere che la scadenza riguardi una o più mensilità (Cass. pen. n. 19671/2018).

Sanzione amministrativa sotto soglia dopo il D.L. 48/2023

Quando l’importo omesso non supera € 10.000 annui, la condotta — depenalizzata dal D.Lgs. 8/2016 — non configura reato ma è soggetta a sanzione amministrativa pecuniaria. Il D.L. 48/2023 (c.d. Decreto Lavoro) ha modificato la misura di questa sanzione, che ora è commisurata all’entità dell’omissione: da una volta e mezza a quattro volte l’importo omesso. La formulazione previgente prevedeva invece una sanzione fissa tra € 10.000 e € 50.000, slegata dall’importo effettivamente non versato. La nuova parametrazione proporzionale può risultare significativamente più gravosa per omissioni di importo ridotto — si pensi a un’omissione di € 2.000, che genera una sanzione compresa tra € 3.000 e € 8.000 — pur essendo priva dello stigma penale.

| Importo omesso annuo | Regime applicabile | Sanzione | Norma |

|---|---|---|---|

| Fino a € 10.000 | Amministrativo | Da 1,5x a 4x l’importo omesso | Art. 2 co. 1-bis D.L. 463/1983 + D.L. 48/2023 |

| Oltre € 10.000 | Penale | Reclusione fino a 3 anni + multa fino a € 1.032 | Art. 2 co. 1-bis D.L. 463/1983 + D.Lgs. 8/2016 |

Non punibilità per versamento entro tre mesi dalla contestazione

Sia la sanzione penale che quella amministrativa sono escluse quando il datore di lavoro provvede al versamento delle ritenute previdenziali omesse entro tre mesi dalla contestazione o dalla notifica dell’avvenuto accertamento della violazione. Si tratta di una causa di non punibilità strutturalmente diversa da quella prevista per le ritenute tributarie — che richiede il pagamento prima dell’apertura del dibattimento — e che offre una finestra temporale più ampia e certa per la regolarizzazione. Il versamento deve essere integrale: un pagamento parziale non produce l’effetto estintivo della punibilità.

Un aspetto spesso trascurato nella prassi riguarda la distinzione tra contributi a carico del lavoratore — le ritenute previdenziali oggetto della norma penale — e contributi a carico del datore di lavoro: questi ultimi, in caso di mancato versamento, non configurano reato ma sono soggetti esclusivamente a sanzioni civili INPS, con applicazione di interessi di mora e possibile iscrizione a ruolo per il recupero coattivo.

Solidarietà tra sostituto e sostituito: profili di contenzioso

Le violazioni in materia di ritenute fiscali generano un quadro di responsabilità che non si esaurisce nella posizione del sostituto d’imposta, ma può coinvolgere anche il sostituito — ossia il soggetto che ha percepito il reddito al netto della ritenuta. La corretta comprensione di questi profili è determinante per gestire il contenzioso con l’Agenzia delle Entrate e per valutare le posizioni dei soggetti coinvolti.

Solidarietà tra sostituto e sostituito: il quadro normativo e giurisprudenziale

L’art. 35 del DPR 602/73 prevede che, quando il sostituto viene iscritto a ruolo per imposte e interessi relativi a redditi sui quali non ha effettuato né le ritenute a titolo di imposta né i relativi versamenti, il sostituito è coobbligato in solido. La norma circoscrive quindi la solidarietà alla sostituzione a titolo di imposta e all’ipotesi in cui il sostituto sia stato iscritto a ruolo per non aver né eseguito né versato le ritenute.

La giurisprudenza ha tuttavia ampliato significativamente questo perimetro. La Cassazione ha affermato in modo costante che la solidarietà sussiste anche nella sostituzione a titolo di acconto e sin dall’origine del rapporto (Cass. SS.UU. n. 10378/2019, Cass. n. 6854/2021). Da ultimo, Cass. n. 18797/2024 ha ribadito la presenza della solidarietà nella sostituzione a titolo di imposta. Deve considerarsi superato il diverso orientamento giurisprudenziale che in passato aveva negato la solidarietà in talune ipotesi (Cass. n. 12076/2016, Cass. n. 21958/2013).

Ritenuta eseguita ma non versata: il sostituito è al riparo

Il sostituito che ha subito la ritenuta — e la scomputa nella propria dichiarazione dei redditi — non è responsabile se il sostituto ha operato correttamente la trattenuta ma poi non l’ha versata all’Erario. In questo caso il sostituito ha già adempiuto alla propria obbligazione tributaria mediante la trattenuta subita, e il rischio del mancato versamento rimane interamente in capo al sostituto. La solidarietà scatta solo nell’ipotesi in cui la ritenuta non sia stata effettuata (Cass. SS.UU. n. 10378/2019, Cass. n. 40919/2021).

Questo principio ha riflessi pratici rilevanti: il sostituito che ha ricevuto la Certificazione Unica dal sostituto — o che può dimostrare di aver incassato il compenso al netto della ritenuta mediante documentazione bancaria — mantiene il diritto a scomputare le ritenute nella propria dichiarazione, anche qualora il sostituto non abbia trasmesso le CU all’Agenzia delle Entrate. Nel controllo formale ex art. 36-ter del DPR 600/73, la prova dello scomputo non è circoscritta alla sola CU: è ammessa anche la fattura emessa nei confronti del sostituto unitamente alla documentazione bancaria attestante l’incasso al netto della ritenuta, corredata da dichiarazione sostitutiva di notorietà (ris. Agenzia delle Entrate n. 68/2009, Cass. n. 37956/2021).

Proventi in nero e ritenuta indebitamente effettuata

Quando il sostituito percepisce compensi o emolumenti in nero — senza che il sostituto abbia operato alcuna ritenuta — l’Agenzia delle Entrate può notificare l’avviso di accertamento direttamente al sostituito, senza necessità di rivolgersi previamente al sostituto (Cass. n. 8316/2009, Cass. n. 9867/2011). Il lavoratore dipendente o il collaboratore ha in ogni caso l’obbligo di tassare tali proventi nella propria dichiarazione; in caso di omissione, nei suoi confronti possono essere irrogate le sanzioni da dichiarazione infedele, previa dimostrazione della colpa (Cass. n. 22520/2009, Cass. n. 11337/2022).

Nell’ipotesi opposta — ritenuta indebitamente versata all’Erario — sia il sostituto che il sostituito hanno diritto a domandare il rimborso entro 48 mesi dall’esecuzione della ritenuta, ai sensi dell’art. 38 del DPR 602/73. Il termine decorre dalla data di esecuzione della ritenuta, non da quella del versamento. Nella sostituzione a titolo di imposta, la domanda di rimborso può provenire anche dal solo sostituito (Cass. n. 14817/2023); tuttavia, a fronte di tale domanda, è inammissibile il ricorso proposto dal sostituto, ancorché congiuntamente al sostituito.

Consulenza fiscale online

Domande frequenti

La mancata trasmissione entro il 31 ottobre comporta una sanzione del 120% delle ritenute non versate (minimo € 250). Se le ritenute sono state versate integralmente, la sanzione è fissa tra € 250 e € 2.000. La dichiarazione trasmessa entro 90 giorni dalla scadenza non si considera omessa, ma restano applicabili le sanzioni per il ritardo.

Risponde il legale rappresentante in carica alla data del 31 dicembre dell’anno successivo a quello di presentazione del modello 770, indipendentemente da chi ricoprisse la carica al momento della presentazione della dichiarazione o del rilascio delle certificazioni ai percettori.

Il ravvedimento estingue il debito tributario e, se eseguito prima dell’apertura del dibattimento di primo grado, integra la causa di non punibilità prevista dall’art. 13 del D.Lgs. 74/2000. Il pagamento deve essere integrale e comprendere ritenute, sanzioni amministrative e interessi maturati.

No. Per importi annui non superiori a € 10.000 la condotta è depenalizzata dal D.Lgs. 8/2016 e soggetta a sanzione amministrativa proporzionale: da una volta e mezza a quattro volte l’importo omesso, per effetto del D.L. 48/2023.

Se la ritenuta è stata correttamente eseguita e certificata, il sostituito non ha responsabilità per il mancato versamento del sostituto. Risponde invece in solido qualora la ritenuta non sia mai stata operata, configurandosi la coobbligazione prevista dall’orientamento giurisprudenziale consolidato (Cass. SS.UU. n. 10378/2019).