Principali casi di indetraibilità oggettiva dell'Iva di cui all'articolo 19-bis 1) del DPR n. 633/72. Mezzi di trasporto, alberghi, omaggi.

Guida completa all’indetraibilità IVA 2026: scopri le regole e le percentuali per auto, telefonia, spese di rappresentanza e immobili per professionisti e imprese.

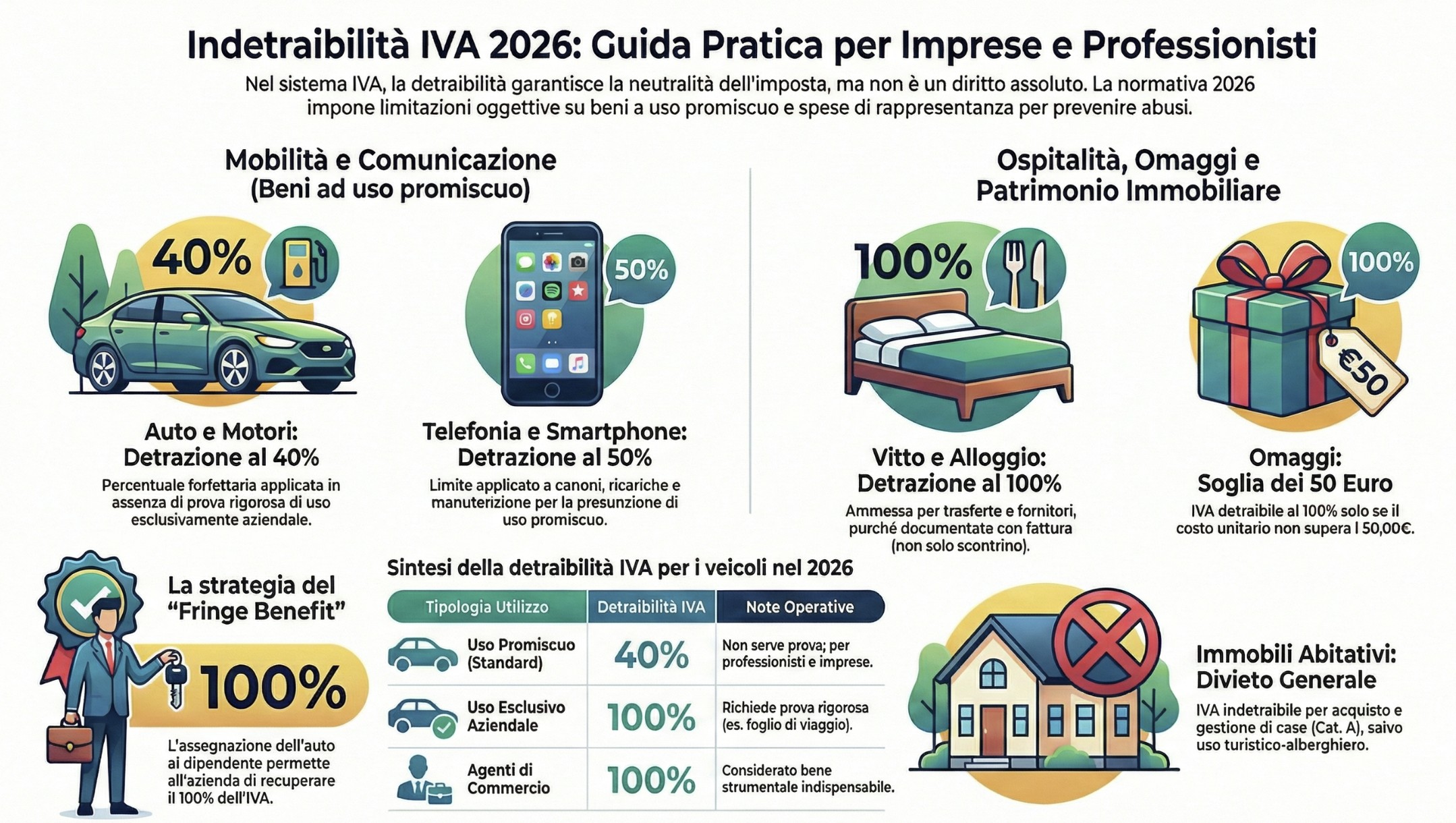

Nel complesso sistema dell’Imposta sul Valore Aggiunto, la detraibilità (art. 19 DPR n. 633/72) è il meccanismo cardine che garantisce la neutralità dell’imposta per l’operatore economico. Tuttavia, questo diritto non è assoluto. Per navigare correttamente tra le insidie fiscali del 2026, è fondamentale comprendere la distinzione tra il principio generale di inerenza e le limitazioni oggettive imposte dal legislatore.

Il diritto alla detrazione (art. 19 DPR n. 633/72)

Il principio fondante è sancito dall’articolo 19 del DPR n. 633/1972: l’imposta è detraibile quando riguarda beni e servizi “importati o acquistati nell’esercizio dell’impresa, arte o professione” . Questo concetto introduce il Principio di inerenza: affinché l’IVA pagata su un acquisto sia recuperabile, deve esistere una correlazione diretta e funzionale (imprescindibile) tra la spesa sostenuta e l’attività economica che genera ricavi imponibili.

In termini semplici: se compro un computer per lo studio commerciale, l’IVA è detraibile perché il bene serve a produrre reddito. Se compro una cucina per la mia casa privata, manca l’inerenza e l’IVA diventa un costo puro.

Quando l’Inerenza non basta: le 3 tipologie di indetraibilità

Molti contribuenti commettono l’errore di pensare che basti dimostrare l’utilizzo aziendale di un bene per detrarne l’IVA. Non è così. L’articolo 19 deve essere coordinato con norme specifiche che limitano questo diritto a prescindere dall’utilizzo effettivo. Il legislatore ha individuato tre macro-categorie di indetraibilità che ogni professionista deve saper distinguere:

- Indetraibilità oggettiva (art. 19-bis1): È il focus di questa guida. Si applica a specifici beni o servizi (es. auto, telefoni, spese di rappresentanza) per i quali la legge presume, in modo assoluto o parziale, una mancanza di inerenza o un utilizzo promiscuo. In questi casi, non importa quanto tu possa dimostrare che l’auto la usi solo per lavoro: se la norma dice 40%, detrai il 40%.+1

- Indetraibilità specifica (art. 19, co. 4): Si verifica quando acquisti un bene (anche perfettamente inerente) ma lo utilizzi per effettuare un’operazione che per sua natura è esente o non soggetta a IVA (es. un medico che acquista attrezzature per prestazioni sanitarie esenti).

- Indetraibilità da pro-rata (art. 19, co. 5): Riguarda i soggetti che svolgono attività miste (in parte imponibili e in parte esenti). In questo caso, la detrazione è forfettizzata in base a una percentuale calcolata sul volume d’affari complessivo.

L’articolo 19-bis1 è una norma “tassativa“: elenca casi specifici in cui la detrazione è vietata o ridotta ex lege. Il legislatore è intervenuto per evitare contenziosi su beni ad uso promiscuo (misto azienda/privato), stabilendo percentuali forfettarie che non ammettono prova contraria, salvo rare eccezioni.

Nelle prossime sezioni analizzeremo le casistiche più critiche per il 2026: dai mezzi di trasporto alle spese di rappresentanza, fino agli immobili, dove l’errore di calcolo può costare caro in sede di accertamento.

Auto e mezzi di trasporto: il nodo cruciale della detraibilità

Tra tutte le voci di spesa aziendale, i mezzi di trasporto rappresentano storicamente il terreno di scontro più frequente tra Fisco e contribuenti. La normativa IVA in questo ambito è una delle più complesse perché si basa su una deroga comunitaria (rinnovata periodicamente dall’UE) che limita il diritto alla detrazione per evitare che l’imprenditore “scarichi” l’IVA dell’auto utilizzata per portare la famiglia al mare.

Nel 2026, la gestione fiscale del parco auto richiede un’attenzione chirurgica: sbagliare la percentuale di detrazione o non documentare correttamente l’assegnazione al dipendente può costare sanzioni pesanti (del 70% dell’imposta indebitamente detratta).

La regola: presunzione di promiscuità (40%) vs esclusività (100%)

L’articolo 19-bis1, comma 1, lettere c) e d) del DPR n. 633/72 stabilisce una presunzione legale relativa: si presume che i veicoli a motore (autovetture, autocaravan, motocicli) non siano utilizzati esclusivamente per l’attività d’impresa. Di conseguenza, la regola generale prevede una detraibilità forfettaria limitata al 40%.

Questa limitazione si applica a cascata su tutte le spese correlate al veicolo:

- Acquisto (anche in Leasing o Noleggio).

- Carburanti e lubrificanti.

- Riparazioni, manutenzioni e ricambi.

- Custodia e pedaggi autostradali (sebbene per i pedaggi vi siano aperture specifiche, la prudenza impone di seguire il destino del veicolo).

Quando scatta il 100%? La detrazione integrale è riconosciuta automaticamente solo per i veicoli strumentali per natura, ovvero quelli senza i quali l’attività d’impresa non può essere svolta. La giurisprudenza e la prassi dell’Agenzia delle Entrate interpretano la strumentalità in modo restrittivo: non basta dimostrare l’uso esclusivo aziendale, il veicolo deve essere indispensabile all’esercizio dell’attività.

Secondo questa interpretazione (criticabile ma consolidata), rientrano nella piena detraibilità:

- Taxi e veicoli per scuole guida (strumentali per definizione).

- Veicoli oggetto dell’attività propria (concessionari, noleggiatori).

- Agenti e rappresentanti di commercio (per cui l’auto è considerata “ufficio mobile”).

Per tutti gli altri casi (professionisti, imprese generiche), l’orientamento prevalente limita la detrazione al 40%, considerandola non una deroga al diritto ma una deroga semplificativa all’obbligo di rifatturazione dell’uso extra-aziendale ex art. 26 Direttiva 2006/112/CE.

Il caso degli agenti e rappresentanti di commercio

Una categoria privilegiata dalla norma è quella degli agenti e rappresentanti. Per loro, l’auto è considerata un “ufficio viaggiante“, un bene strumentale indispensabile.

- Detraibilità: Agenti e rappresentanti possono detrarre il 100% dell’IVA su acquisto, leasing, carburante e manutenzione.+1

- Il rischio “autoconsumo“: Se un agente detrae il 100% ma poi usa l’auto anche per fini privati (es. la domenica), tecnicamente dovrebbe tassare questo utilizzo privato come “autoconsumo“, emettendo una autofattura o registrando un corrispettivo per l’uso personale. Ignorare questo passaggio è un errore comune che espone a rischi in caso di accertamento.

La strategia “fringe benefit”: auto assegnata al dipendente

Per le aziende che vogliono recuperare integralmente l’IVA sulle auto aziendali, la soluzione corretta è la rifatturazione integrale dell’uso privato al dipendente, in linea con l’articolo 26 della Direttiva 2006/112/CE.

Meccanismo operativo:

- L’azienda detrae il 100% dell’IVA su acquisto e gestione del veicolo.

- L’azienda deve rifatturare al dipendente tutto l’utilizzo extra-aziendale (uso privato), applicando l’IVA sul valore convenzionale determinato dalle Tabelle ACI.

- La rifatturazione deve avvenire con cadenza periodica (mensile/trimestrale) mediante emissione di fattura o nota di addebito.

Attenzione: Se si rifattura integralmente l’uso privato, il fringe benefit fiscale (ai fini delle imposte dirette) viene sostanzialmente annullato, poiché il dipendente “paga” (anche se trattenuto in busta paga) per l’utilizzo personale del veicolo. Questo è il presupposto che legittima la detrazione IVA al 100% per l’azienda.

Fonte normativa: Risoluzione Agenzia delle Entrate 6/DF/2008, par. 4.

Novità green 2026: elettrico e colonnine

Sebbene il testo base non distingua tra motorizzazioni, nel 2026 la gestione delle auto elettriche (BEV) e ibride Plug-in (PHEV) assume rilevanza critica.

Mentre la detraibilità dell’auto segue le regole viste sopra (40% o 100%), per l’energia elettrica usata per la ricarica la situazione è complessa:

- Ricarica in azienda o colonnina pubblica: L’IVA è detraibile (40% o 100% a seconda dell’auto).

- Wallbox a casa del dipendente: Qui il rischio fiscale è alto. Se l’azienda paga la bolletta o la ricarica domestica del dipendente, l’IVA potrebbe essere totalmente indetraibile per mancanza di inerenza diretta o per difficoltà oggettiva di misurazione, salvo l’uso di contatori dedicati (“Smart Wallbox”) che separino i kW aziendali da quelli domestici.

Tabella di sintesi detraibilità auto 2026

| Tipologia Utilizzo | Detraibilità IVA | Note operative |

| Uso promiscuo (standard) | 40% | Non serve prova. Si applica a professionisti e imprese. |

| Uso esclusivo aziendale | 100% | Solo per veicoli indispensabili all’attività (taxi, scuole guida, agenti). |

| Agenti e rappresentanti | 100% | Attenzione all’autoconsumo per l’uso privato. |

| Assegnata a dipendente con rifatturazione integrale uso privato | 100% | Richiede emissione di fattura/nota addebito periodica per tutto l’uso extra-aziendale (annulla il fringe benefit fiscale) |

| Taxi / Noleggiatori | 100% | Beni oggetto dell’attività propria. |

| Autocarri (N1) | 100% | Solo se inerenti e non sono “falsi autocarri” (codice carrozzeria F0). |

Telefonia e tecnologia: tra presunzioni e realtà digitale

Nell’era dello smart working e dell’iperconnessione, lo smartphone non è più un semplice telefono: è un ufficio tascabile. Gestiamo mail, firmiamo contratti, facciamo videoconferenze e, sì, chiamiamo anche la famiglia. Proprio per questa intrinseca natura “ibrida” dei dispositivi mobili, il legislatore fiscale ha introdotto una specifica limitazione alla detraibilità IVA, partendo dal presupposto che sia quasi impossibile distinguere nettamente l’uso aziendale da quello personale.

La regola del 50%

Per i telefoni cellulari e smartphone, non esiste una norma specifica nel DPR n. 633/72 che limiti la detrazione IVA al 50%. La regola corretta, in base all’art. 19 del DPR n. 633/72 coordinato con l’art. 26 della Direttiva 2006/112/CE, sarebbe:

- Detrazione al 100% dell’IVA su acquisto del dispositivo e traffico.

- Obbligo di rifatturare l’utilizzo extra-aziendale (privato) applicando l’IVA.

Tuttavia, data l’estrema difficoltà (se non impossibilità) di separare l’uso aziendale da quello privato su uno smartphone, si è consolidata nella prassi operativa una soluzione di compromesso: la detrazione forfettaria al 50%.

Questa percentuale:

- Non deriva da una disposizione normativa specifica.

- È accettata dall’Agenzia delle Entrate come soluzione ragionevole.

- Evita il complesso (e invasivo) obbligo di tracciare ogni singola chiamata/connessione.

Tecnicamente, ai sensi dell’art. 13, comma 3, lett. d) DPR 633/72, il contribuente potrebbe anche detrarre il 100% e rifatturare mensilmente l’uso privato, ma questo comporterebbe un onere amministrativo sproporzionato rispetto al beneficio.

Quando si può detrarre il 100%

Molti professionisti si chiedono: “Ma io ho un secondo telefono che uso rigorosamente solo per lavoro. Posso detrarre il 100%?” La risposta tecnica è sì, ma la strada è in salita. La norma prevede che la limitazione al 50% non si applichi se il contribuente dimostra l’utilizzo esclusivo del bene per l’attività d’impresa o professionale.

Tuttavia, attenzione ai controlli. La legge (L. 244/2007, art. 1 co. 255) prevede esplicitamente che l’Amministrazione Finanziaria possa effettuare controlli sistematici sui soggetti che detraggono l’IVA in misura superiore al 50%. In passato, i modelli di dichiarazione IVA includevano persino un rigo specifico (il famoso “Rigo VA5”) per segnalare chi osava superare la soglia. Anche se la modulistica evolve, il principio resta: detrarre il 100% è un “flag” di rischio. Per farlo legittimamente nel 2026, serve una prova diabolica:

- Policy Aziendale: Un regolamento interno scritto che vieta l’uso personale dei device.

- Analisi Ttraffico: Tabulati che dimostrano l’assenza di chiamate personali (impraticabile per la privacy).

- Doppia utenza: Avere un contratto “business” intestato alla P.IVA e un contratto “privato” intestato al codice fiscale della persona fisica aiuta, ma non è una prova definitiva per il Fisco.

Tablet, chiavette e router: zona grigia

La norma parla di “apparecchiature terminali per il servizio radiomobile“.

- Tablet con SIM: Rientrano nella categoria “telefonia” se dotati di modulo radio per chiamate/dati su rete cellulare. Quindi, prudenzialmente, si applica il 50%.

- Tablet solo Wi-Fi: Qui si può argomentare che siano “computer” o attrezzature d’ufficio generiche. Se inerenti all’attività (es. usati per mostrare cataloghi ai clienti), l’IVA è detraibile al 100% secondo le regole generali dell’art. 19 , senza la mannaia forfettaria del 19-bis1.

- Router e connessioni fisse: La limitazione del 50% riguarda il “radiomobile“. Le connessioni internet fisse (Fibra, ADSL) e i relativi modem in ufficio sono detraibili al 100%, salvo uso promiscuo dell’immobile (es. ufficio in casa, dove la detrazione scende proporzionalmente).

Consiglio operativo per il 2026

Per le aziende strutturate, la soluzione migliore per recuperare il 100% dell’IVA sui cellulari è, ancora una volta, l’assegnazione al dipendente con addebito specifico (ri-fatturazione dei costi o fringe benefit in busta paga soggetto a IVA). In questo caso, come per le auto, l’uso diventa “interamente aziendale” perché l’uso privato viene tassato a valle. Per i liberi professionisti e le ditte individuali, accettare il 50% rimane la scelta di compliance più saggia ed economica, evitando l’onere di dover giustificare ogni singola telefonata in caso di accertamento.

Per approfondire: Agenzie di viaggio: regime speciale Iva.

Spese di rappresentanza, alberghi e ristoranti: tra ospitalità e inerenza

Se l’auto è il terreno di scontro tecnico, le spese di vitto, alloggio e rappresentanza sono il terreno di scontro “quotidiano“. Ogni imprenditore si è sentito dire almeno una volta dal commercialista: “Questo pranzo non te lo posso scaricare”. La normativa IVA qui opera una distinzione netta tra ciò che serve per produrre reddito (inerenza diretta) e ciò che serve per migliorare l’immagine aziendale (rappresentanza), creando due binari fiscali paralleli che non devono mai incrociarsi.

Alberghi e ristoranti

Fino al 2008, l’IVA su hotel e ristoranti era quasi sempre indetraibile per presunzione assoluta. La norma è cambiata radicalmente con il D.L. 112/2008 (convertito in L. 133/2008), che ha modificato la lettera e) dell’art. 19-bis1. Oggi, la regola generale è la detraibilità al 100%, a patto che sussistano due condizioni fondamentali:

- Inerenza: La spesa deve essere sostenuta nell’esercizio dell’impresa. Esempio: il pranzo durante una trasferta di lavoro o il pernottamento per incontrare un fornitore fuori sede.

- Documentazione: Non basta lo scontrino fiscale muto. Per detrarre l’IVA è obbligatorio avere una fattura (anche semplificata) intestata all’azienda/professionista, con l’IVA esposta separatamente.

Attenzione: Se il pranzo o il pernottamento non sono strettamente legati a una trasferta o a un’esigenza operativa, l’Agenzia delle Entrate può contestare l’inerenza, riportando l’IVA nell’alveo dell’indetraibilità.

Il confine sottile della “rappresentanza”

Cosa succede se invito a cena un cliente importante per chiudere un affare? O se pago l’hotel a un potenziale partner commerciale? Qui entriamo nel campo minato delle spese di rappresentanza. Secondo l’art. 19-bis1, lettera h), l’IVA relativa alle spese di rappresentanza è Oggettivamente Indetraibile. La definizione fiscale di “rappresentanza” implica due elementi:

- Gratuità: Offro qualcosa senza corrispettivo immediato.

- Finalità promozionale: Lo faccio per accrescere il prestigio o l’immagine dell’impresa.

Quindi, paradossalmente:

- Pranzo da solo in trasferta –> IVA Detraibile 100% (costo inerente).

- Offro il pranzo al cliente –> IVA Indetraibile 100% (spesa di rappresentanza).

La soglia: omaggi fino a 50 Euro

Esiste un’eccezione cruciale che salva i piccoli regali aziendali (cesti natalizi, gadget, bottiglie di vino). L’IVA è detraibile al 100% per l’acquisto di beni destinati a essere ceduti gratuitamente (omaggi) se il loro costo unitario non è superiore a 50,00 Euro. Questa regola vale anche per alimenti e bevande (es. spumante, panettoni), derogando al divieto generale che solitamente colpisce questi beni.

- Esempio: Compro 100 bottiglie di vino da € 40 l’una per regalarle ai clienti. L’IVA è interamente detraibile.

- Esempio: Compro 10 penne di lusso da € 100 l’una. L’IVA è interamente indetraibile (perché supera i € 50).

Attenzione agli omaggi ai dipendenti: I beni acquistati per essere regalati ai dipendenti (es. cesto natalizio ai lavoratori) seguono una regola diversa. Non sono considerati né inerenti né di rappresentanza in senso stretto. Pertanto, la relativa IVA è sempre indetraibile, indipendentemente dal costo, mentre la successiva cessione gratuita è esclusa dal campo IVA .

Convegni e congressi: organizzare vs partecipare

Un capitolo a parte merita il mondo degli eventi.

- Partecipazione: Se un professionista o un dipendente partecipa a un convegno (come uditore/relatore), le spese di vitto e alloggio sostenute sono detraibili al 100% in quanto inerenti all’aggiornamento professionale o all’attività.

- Organizzazione: Se l’impresa organizza un convegno, le spese per alberghi e ristoranti (catering per gli ospiti) sono detraibili se inerenti all’attività propria (es. società di eventi). Se l’evento è promozionale (es. lancio prodotto), le spese di vitto/alloggio per gli ospiti rientrano nella rappresentanza (indetraibili), a meno che non siano inglobate in un pacchetto unico di servizi offerti ai clienti.

Problema interpretativo della norma nazionale

È importante segnalare che la limitazione italiana alle spese di rappresentanza (art. 19-bis1, lett. h) presenta un potenziale contrasto con la normativa comunitaria. L’articolo 176 della Direttiva 2006/112/CE consente agli Stati membri di limitare la detrazione solo per spese che non abbiano carattere strettamente professionale.

Il confine tra spesa di rappresentanza (indetraibile) e ‘spesa inerente all’attività’ (detraibile) rimane quindi oggetto di dibattito:

- Posizione restrittiva dell’Agenzia delle Entrate: Ogni spesa sostenuta per clienti/fornitori senza corrispettivo diretto è rappresentanza.

- Possibile interpretazione comunitaria: Andrebbero considerate inerenti (e quindi detraibili) anche spese per clienti/fornitori se strettamente funzionali alla conclusione di contratti o al mantenimento di rapporti commerciali necessari.

In attesa di chiarimenti giurisprudenziali definitivi, la prassi prudenziale suggerisce di:

- Considerare indetraibile l’IVA su pranzi/cene offerte a clienti/fornitori.

- Detrarre al 100% le spese sostenute direttamente per trasferte di dipendenti/collaboratori/titolare”.

Immobili e fabbricati: il labirinto tra abitativo e strumentale

Se per un telefono l’errore fiscale costa poche decine di euro, quando si parla di immobili la posta in gioco sale vertiginosamente. La normativa IVA immobiliare è governata da un principio di cautela estrema da parte del legislatore: si parte dal presupposto che gli immobili abitativi siano destinati al consumo privato, bloccando alla fonte la detrazione.

Tuttavia, nel 2026, con l’esplosione del mercato delle locazioni brevi e del turismo diffuso, la linea di demarcazione tra “casa” e “business” è sempre più sottile.

La barriera dell’abitativo (indetraibilità oggettiva)

L’articolo 19-bis1, comma 1, lettera i) del DPR n. 633/72 pone un veto quasi assoluto: non è ammessa in detrazione l’IVA relativa all’acquisto, alla locazione, alla manutenzione, al recupero o alla gestione di fabbricati a destinazione abitativa. In termini catastali, stiamo parlando di tutte le categorie del Gruppo A (A/1, A/2, A/3, ecc.), con l’unica, fondamentale eccezione della categoria A/10 (Uffici e Studi Privati), che invece segue le regole generali di detraibilità.

Questa indetraibilità è “oggettiva“: scatta per il solo fatto che l’immobile è accatastato come abitazione, anche se l’impresa lo utilizza come foresteria per i dipendenti o come sede di rappresentanza. Se una S.r.l. acquista un appartamento (A/2) per farci dormire l’amministratore quando viene in città, l’IVA pagata (solitamente il 10% o 22% se acquista da costruttore) è un costo puro e indetraibile.

Le grandi eccezioni: quando l’abitativo diventa business

Esistono due finestre normative che permettono di scavalcare il divieto e recuperare l’IVA anche sulle abitazioni. Queste eccezioni si basano sull’attività svolta dall’impresa, che trasforma l’immobile da “luogo di vita” a “bene merce” o “bene strumentale”.

- Imprese di costruzione e ristrutturazione: È l’eccezione più logica. Per le imprese che hanno come oggetto esclusivo o principale l’attività di costruzione o rivendita immobiliare, gli appartamenti non sono beni strumentali ma “beni merce“ (magazzino). Di conseguenza, l’IVA assolta sugli acquisti, sulle costruzioni e sulle manutenzioni di tali immobili è interamente detraibile . Bloccarla significherebbe tassare il processo produttivo.

- Il settore turistico-alberghiero (Case Vacanze e B&B): Questa è l’eccezione più interessante per gli investitori. L’Agenzia delle Entrate ammette la detrazione dell’IVA per l’acquisto e la ristrutturazione di immobili abitativi se questi sono destinati a un’attività ricettiva che comporta l’effettuazione di prestazioni imponibili IVA (es. 10%). Parliamo di:

- Gestione di Case Vacanze.

- Affittacamere professionali.

- Residence turistico-alberghieri.

In questi casi, l’immobile, pur rimanendo catastalmente abitativo (es. A/3), viene considerato “strumentale per natura“ dell’attività d’impresa. Pertanto, le spese di acquisto, ristrutturazione e manutenzione sfuggono all’indetraibilità oggettiva .

Attenzione: L’attività deve essere gestita in forma imprenditoriale e deve produrre ricavi soggetti a IVA. Se l’immobile viene usato promiscuamente (un po’ affittato, un po’ usato dal socio), la detrazione salta.

Manutenzioni e ristrutturazioni: il regime segue il bene

Un principio cardine è l’accessorietà: la detraibilità dell’IVA sulle spese di manutenzione o recupero edilizio segue la sorte del bene principale.

- Se l’immobile è abitativo (e non rientra nelle eccezioni sopra), l’IVA sulla ristrutturazione è indetraibile.

- Se l’immobile è strumentale (es. Capannone D/7, Negozio C/1 o Ufficio A/10), l’IVA sui lavori è detraibile.

Il caso del cambio di destinazione d’uso: Cosa succede se ristrutturo un capannone (detraibile) per farlo diventare un loft abitativo (indetraibile)? La norma prevede che se il cambio di destinazione catastale avviene dopo la ristrutturazione, la detrazione operata durante i lavori potrebbe essere fatta salva, ma scatta il meccanismo della rettifica della detrazione (art. 19-bis2). Se l’immobile cambia regime IVA (da imponibile a esente) o cambia destinazione (da strumentale ad abitativo) nei 10 anni successivi all’acquisto/lavori, il contribuente deve restituire al Fisco i decimi di IVA detratta corrispondenti agli anni mancanti. È una trappola fiscale che richiede pianificazione a lungo termine.

Domande frequenti

L’IVA è oggettivamente indetraibile per acquisti come i mezzi di trasporto, alimenti e bevande (salvo che costituiscano l’oggetto dell’attività dell’impresa), spese di rappresentanza e acquisto di fabbricati o porzioni di fabbricati a destinazione abitativa, a meno che non rientrino in alcune specifiche eccezioni.

L’IVA è soggettivamente indetraibile quando un contribuente soggetto ad imposta svolge attività particolari, come quelle mediche o didattiche, che sono esenti da IVA. In questi casi, il contribuente non può detrarre l’IVA pagata sugli acquisti e sulle importazioni.

Questo è il tema caldo del 2026. Se la bolletta è intestata a te privato, l’IVA è indetraibile per mancanza di inerenza oggettiva (è casa tua!). L’unica soluzione sicura è installare una Wallbox “smart” con contatore separato che invii i dati di consumo all’azienda. L’azienda rimborsa i kW esatti al dipendente (fuori campo IVA) o riceve fattura dal provider di energia se il contatore è intestato all’azienda. Senza misurazione separata, la detrazione è persa.

Riferimenti normativi

- Principio Generale di Detraibilità (art. 19): Stabilisce il diritto alla detrazione per beni e servizi acquistati nell’esercizio dell’impresa, arte o professione, introducendo il concetto di inerenza.

- Indetraibilità oggettiva (art. 19-bis1): Rappresenta la norma “tassativa” che elenca i casi specifici (auto, telefoni, rappresentanza, immobili) in cui la detrazione è limitata o vietata per legge, a prescindere dall’uso effettivo.

- Indetraibilità Specifica e Pro-rata (art. 19, commi 4 e 5): Disciplina la detrazione per chi effettua operazioni esenti o attività miste.

- Mezzi di Trasporto (art. 19-bis1, comma 1, lett. c e d): Prevede la detraibilità forfettaria al 40% per l’uso promiscuo e del 100% per casi specifici come agenti di commercio o beni strumentali per natura.

- Telefonia: Non esiste una norma specifica che limiti la detrazione al 50%. La prassi consolidata prevede detrazione forfettaria al 50% per evitare l’onere di rifatturazione dell’uso privato (art. 13, co. 3, lett. d DPR 633/72). La L. 244/2007, art. 1 co. 255 prevede controlli per detrazioni superiori al 50%

- Spese di Rappresentanza (art. 19-bis1, comma 1, lett. h): Sancisce l’indetraibilità totale per le spese di rappresentanza, con l’eccezione degli omaggi di costo unitario inferiore a 50 Euro.+1

- Alberghi e Ristoranti (art. 19-bis1, comma 1, lett. e): Come modificato dal D.L. 112/2008, permette la detrazione al 100% se la spesa è inerente e documentata da fattura.

- Immobili (art. 19-bis1, comma 1, lett. i): Vieta la detrazione per i fabbricati abitativi (cat. A tranne A/10), salvo per imprese costruttrici o attività turistico-alberghiere.+2

- Rettifica della Detrazione (art. 19-bis2): Regola l’obbligo di restituire l’IVA detratta se l’immobile cambia destinazione d’uso entro 10 anni dall’acquisto.