Hai più Certificazioni Uniche del 2025? Scopri perché generano debito IRPEF nel 730/2026 e le strategie concrete per evitarlo nel conguaglio.

Quando i redditi sono frammentati tra più sostituti d’imposta, le ritenute calcolate in busta paga non riflettono l’imposta realmente dovuta: ecco come gestire la situazione prima della dichiarazione.

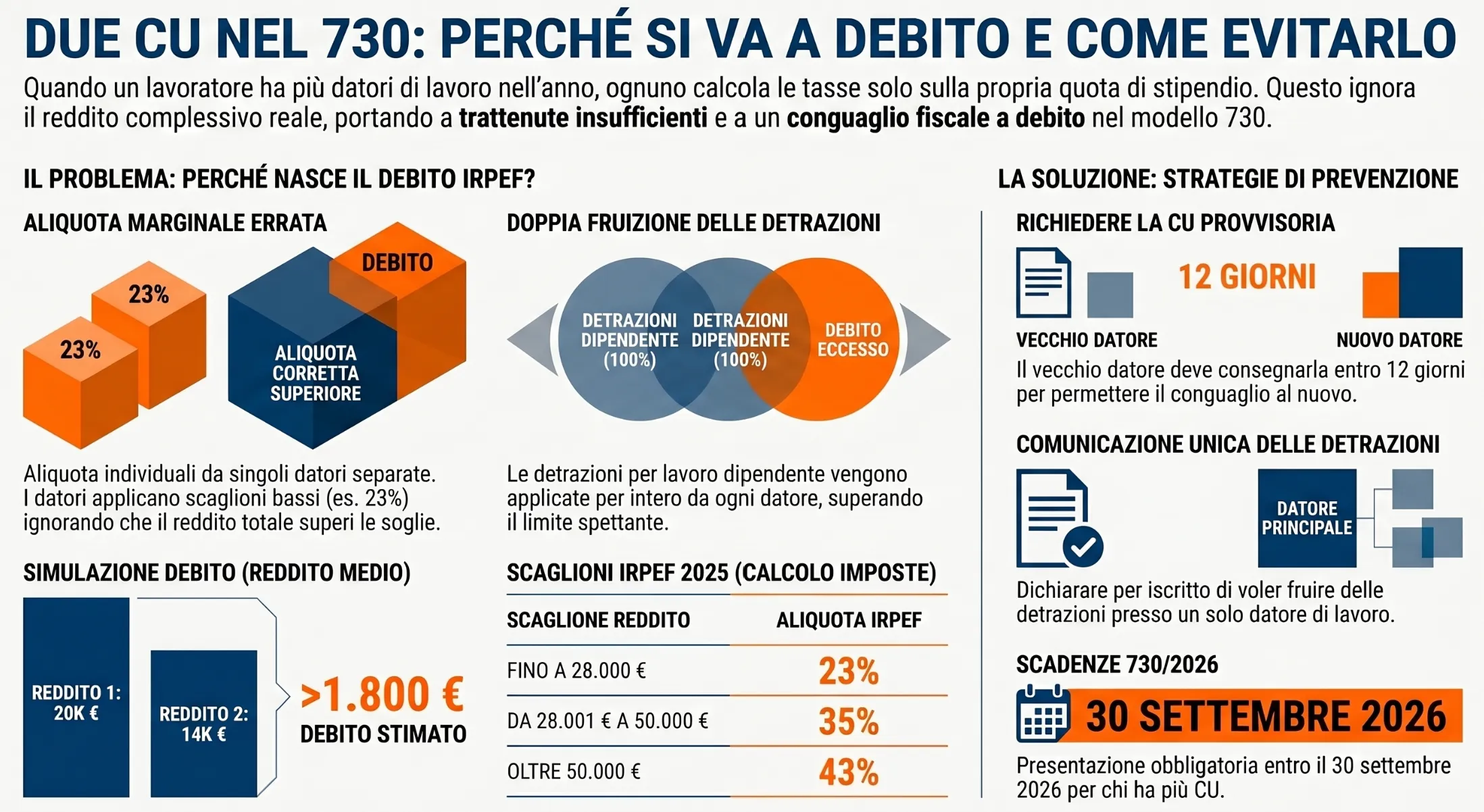

Avere due CU nel 730/2026 significa che ogni datore di lavoro ha calcolato le ritenute IRPEF esclusivamente sul reddito da lui erogato, ignorando il reddito complessivo del contribuente. Questo meccanismo, disciplinato dall’art. 23 DPR n. 600/1973, genera quasi sistematicamente un debito fiscale in dichiarazione. Esistono tuttavia strumenti preventivi, dalla CU provvisoria alla corretta gestione delle detrazioni, per neutralizzarlo.

Step 1 — Inserisci i tuoi redditi 2025

Step 2 — Gestione delle detrazioni

Indica a quanti datori hai comunicato di voler fruire delle detrazioni per lavoro dipendente.

Stima del tuo 730/2026

* Simulazione indicativa basata sugli scaglioni IRPEF 2025 (D.Lgs. 216/2023) e sulle detrazioni art. 13 TUIR. Non considera addizionali regionali/comunali, trattamento integrativo, oneri detraibili o deducibili. Per una valutazione precisa consulta un professionista.

Il meccanismo che genera il debito: come funziona il sistema delle ritenute

Ogni datore di lavoro che riveste la qualifica di sostituto d’imposta è obbligato, ai sensi dell’art. 23 DPR n. 600/1973, a calcolare e trattenere le ritenute IRPEF esclusivamente sul reddito da lui corrisposto, senza alcuna visibilità sui compensi erogati da altri soggetti. Questo principio, strutturale e non derogabile, è la causa primaria del debito che emerge in dichiarazione quando il lavoratore ha percepito redditi da più fonti nello stesso anno fiscale.

Il meccanismo genera due distorsioni che si sommano:

Prima distorsione: aliquota marginale errata. Gli scaglioni IRPEF in vigore per i redditi 2025 (introdotti dal D.Lgs. 216/2023) sono tre: 23% fino a 28.000 euro, 35% da 28.001 a 50.000 euro, 43% oltre 50.000 euro. Se il reddito complessivo supera la soglia del primo scaglione ma ciascun datore, considerando solo la propria quota, rimane al di sotto di essa, entrambi applicheranno l’aliquota del 23% anche sulla parte di reddito che, sommata, avrebbe dovuto essere tassata al 35%.

Seconda distorsione: detrazioni applicate in eccesso. Le detrazioni per lavoro dipendente previste dall’art. 13 TUIR sono calcolate in funzione del reddito complessivo annuo. Se il lavoratore comunica ad entrambi i datori la volontà di fruirne, ciascuno le applicherà per intero sulla propria quota di reddito, determinando una fruizione superiore a quella effettivamente spettante. Il conguaglio IRPEF in busta paga eseguito da un singolo datore non può correggere le ritenute operate dall’altro.

L’esempio numerico con gli scaglioni IRPEF 2025

Si consideri un lavoratore che nel 2025 ha percepito 20.000 euro dal Datore A e 14.000 euro dal Datore B, per un reddito complessivo di 34.000 euro.

Come calcolano i datori (visione frammentata):

| Dati | Datore A | Datore B |

|---|---|---|

| Reddito considerato | 20.000 € | 14.000 € |

| Scaglione applicato | 23% | 23% |

| IRPEF lorda trattenuta | 4.600 € | 3.220 € |

| Detrazione art. 13 TUIR applicata | 523 €* | 1.147 €* |

| Ritenuta netta versata | 4.077 € | 2.073 € |

| Totale ritenute versate | 6.150 € |

Detrazioni calcolate sul solo reddito di competenza, con la formula art. 13 TUIR.

Come dovrebbe essere (visione complessiva):

Con un reddito complessivo di 34.000 euro, il calcolo corretto è:

- IRPEF lorda: 28.000 × 23% + 6.000 × 35% = 6.440 + 2.100 = 8.540 €

- Detrazione art. 13 TUIR spettante: 700 × [(50.000 – 34.000) / 22.000] = 700 × 0,727 = 509 €

- Imposta netta dovuta: 8.540 – 509 = 8.031 €

Delta — debito stimato in dichiarazione: 8.031 – 6.150 = circa 1.881 €

La differenza nasce per due ragioni concorrenti: una quota di reddito (6.000 euro) avrebbe dovuto essere tassata al 35% anziché al 23%, e le detrazioni fruite complessivamente dai due datori superano quelle effettivamente spettanti sul reddito totale.

Il caso del trattamento integrativo: il rischio della doppia fruizione

Il trattamento integrativo, disciplinato dall’art. 1 D.L. n. 3/2020, è un beneficio fiscale di 1.200 euro annui riconosciuto ai lavoratori dipendenti con reddito complessivo non superiore a 15.000 euro (con clausola di salvaguardia per i redditi fino a 28.000 euro, a condizione che l’imposta lorda superi le detrazioni spettanti). Per un approfondimento sul funzionamento del beneficio, si rinvia alla guida sul trattamento integrativo e bonus IRPEF.

Il rischio con più CU è analogo a quello delle detrazioni: se il lavoratore percepisce, ad esempio, 8.000 euro dal Datore A e 9.000 euro dal Datore B, ciascun datore, valutando il solo reddito di propria competenza, potrebbe riconoscere il trattamento integrativo per l’intero importo. Il reddito complessivo di 17.000 euro, tuttavia, comporta una riduzione proporzionale del beneficio spettante (clausola di salvaguardia), con la conseguenza che in sede di dichiarazione emergerà un debito pari alla quota di trattamento integrativo indebitamente percepita.

La verifica del trattamento integrativo spettante deve quindi essere effettuata sempre sul reddito complessivo, non sui singoli redditi parziali.

Le detrazioni per lavoro dipendente con più rapporti: come evitare l’errore più comune

Le detrazioni per lavoro dipendente, disciplinate dall’art. 13 TUIR, sono commisurate al reddito complessivo annuo e non al singolo rapporto di lavoro. Il lavoratore con più CU nello stesso anno deve quindi comunicare la propria scelta a un solo sostituto d’imposta: la fruizione presso entrambi i datori genera quasi sempre un debito fiscale in dichiarazione, proporzionale all’eccesso di detrazione goduta. Per un quadro completo del funzionamento del beneficio si rinvia alla guida sulle detrazioni per lavoro dipendente art. 13 TUIR.

La formula di calcolo vigente per i redditi 2025 è la seguente:

- Reddito ≤ 15.000 €: detrazione fissa di 1.955 €

- Reddito da 15.001 a 28.000 €: 1.955 × [(28.000 – reddito) / 13.000]

- Reddito da 28.001 a 50.000 €: 700 × [(50.000 – reddito) / 22.000]

- Reddito > 50.000 €: detrazione zero

Come comunicare le detrazioni a un solo datore

La comunicazione avviene tramite il modulo interno predisposto dal datore di lavoro, generalmente all’inizio del rapporto o su richiesta. La scelta ottimale, dal punto di vista dell’efficienza fiscale, è comunicare al datore che eroga il reddito più elevato, poiché la detrazione spettante decresce all’aumentare del reddito e il datore con il reddito maggiore è quello che applica l’aliquota marginale più alta.

Le regole operative da seguire sono:

- Comunicare la volontà di fruire delle detrazioni a un solo datore, indicando esplicitamente all’altro di non applicarle;

- In caso di cambio di lavoro nel corso dell’anno, verificare che il nuovo datore sia informato delle scelte già effettuate presso il precedente;

- In presenza di più rapporti contemporanei (es. due part-time), effettuare la comunicazione solo al datore principale prima dell’inizio dell’anno o del nuovo rapporto.

Il lavoratore che non effettua alcuna comunicazione esplicita rischia che entrambi i datori applichino le detrazioni in modo automatico, generando la doppia fruizione.

La simulazione a tre scenari: reddito basso, medio e alto

La tabella seguente illustra l’impatto della doppia fruizione delle detrazioni su tre profili reddituali tipici, calcolati sugli scaglioni IRPEF 2025.

| Scenario A — Reddito basso | Scenario B — Reddito medio | Scenario C — Reddito alto | |

|---|---|---|---|

| Reddito Datore A | 8.000 € | 20.000 € | 32.000 € |

| Reddito Datore B | 6.000 € | 14.000 € | 22.000 € |

| Reddito complessivo | 14.000 € | 34.000 € | 54.000 € |

| IRPEF lorda dovuta | 3.220 € | 8.540 € | 16.350 € |

| Detrazione spettante (reddito complessivo) | 1.955 € | 509 € | 0 € |

| Imposta netta dovuta | 1.265 € | 8.031 € | 16.350 € |

| Detrazione fruita (doppia, entrambi i datori) | 3.910 € | 2.665 € | 0 € |

| Detrazione fruita (corretta, un solo datore) | 1.955 € | 523 € | 0 € |

| Ritenute versate (doppia detrazione) | 318 € | 5.875 € | 16.350 € |

| Ritenute versate (detrazione corretta) | 1.265 € | 7.017 € | 16.350 € |

| Debito stimato (doppia detrazione) | 947 € | 2.156 € | 0 € |

| Debito stimato (detrazione corretta) | 0 € | 1.014 € | 0 € |

| Azione consigliata | Comunicare det. a un solo datore + CU provvisoria | CU provvisoria obbligatoria | Verificare scaglione 43%: attenzione al salto |

La simulazione utilizza gli scaglioni IRPEF 2025 (D.Lgs. 216/2023: 23%/35%/43%) e la formula art. 13 TUIR. Non include addizionali regionali e comunali, trattamento integrativo, oneri detraibili o deducibili. I valori sono arrotondati all’euro. Per una stima precisa è necessaria una valutazione individuale che tenga conto dell’intera posizione fiscale del contribuente.

Lo Scenario C evidenzia una casistica spesso sottovalutata: con un reddito complessivo superiore a 50.000 euro la detrazione per lavoro dipendente si azzera, ma il problema si sposta sul salto di aliquota — una quota rilevante di reddito (4.000 euro nello esempio) cade nel terzo scaglione al 43%, non intercettato dai singoli datori che avevano applicato il 35%. Il debito che si formerà nel 730, in questo caso, dipende interamente dalla distorsione delle aliquote marginali, non dalle detrazioni.

La CU provvisoria: cos’è, quando richiederla e come funziona il conguaglio

La Certificazione Unica provvisoria è un documento fiscale rilasciato dal datore di lavoro, nella sua qualità di sostituto d’imposta, prima della chiusura dell’anno fiscale, che attesta i redditi corrisposti e le ritenute operate fino a quel momento. A differenza della CU ordinaria, trasmessa all’Agenzia delle Entrate entro il 16 marzo dell’anno successivo, la CU provvisoria ha una funzione esclusivamente interna: consente al nuovo datore di lavoro di effettuare il conguaglio IRPEF in busta paga considerando l’intero reddito percepito nell’anno, non solo la quota di propria competenza.

Si tratta dello strumento preventivo più efficace a disposizione del lavoratore con più CU, perché neutralizza alla fonte entrambe le distorsioni descritte in precedenza: ricalibra le aliquote sul reddito complessivo e corregge le detrazioni già fruite.

I 12 giorni del vecchio datore: procedura e tempistiche

La procedura per ottenere la CU provvisoria segue regole precise che è opportuno conoscere prima di cambiare lavoro o instaurare un secondo rapporto:

Chi può richiederla: il lavoratore che ha cessato un rapporto di lavoro nel corso dell’anno (per dimissioni, licenziamento o scadenza del contratto a termine) o che ha un secondo rapporto attivo in parallelo.

A chi va richiesta: al datore di lavoro precedente o, in caso di rapporti paralleli, al datore che eroga il reddito minore (affinché il datore principale possa effettuare il conguaglio sull’importo complessivo).

Tempistiche: il datore di lavoro ha 12 giorni dalla richiesta del lavoratore per predisporre e consegnare la CU provvisoria. Non esiste un modello ufficiale obbligatorio: è sufficiente un documento che riporti i redditi erogati, le ritenute operate e le detrazioni applicate fino alla data di cessazione del rapporto.

Cosa fare con la CU provvisoria: il lavoratore consegna il documento al nuovo datore (o al datore principale), che potrà così:

- Ricalcolare le ritenute tenendo conto del reddito complessivo maturato nell’anno;

- Correggere le detrazioni applicate in eccesso o in difetto;

- Distribuire il conguaglio sulle buste paga residue dell’anno, evitando un unico esborso in dichiarazione.

Quando richiederla: il momento ideale è immediatamente dopo l’instaurazione del nuovo rapporto di lavoro. Più tardi viene richiesta, meno buste paga residue sono disponibili per distribuire il conguaglio — con il rischio che l’importo venga compresso in una o due mensilità, creando un impatto significativo sulla retribuzione netta.

Attenzione: Se il lavoratore non richiede la CU provvisoria e non attiva il conguaglio presso nessuno dei due datori, l’intera differenza emergerà in sede di dichiarazione dei redditi, con obbligo di versamento entro le scadenze del modello 730. In caso di ritardo nel pagamento si applicano interessi e sanzioni, salvo ricorrere al ravvedimento operoso.

Lavoro somministrato: chi è il sostituto d’imposta

Nel lavoro somministrato (comunemente detto “lavoro interinale“) il rapporto coinvolge tre soggetti: il lavoratore, l’agenzia per il lavoro e l’impresa utilizzatrice. Questa triangolazione genera frequenti incertezze sull’identificazione del sostituto d’imposta, con conseguenti errori nella gestione delle ritenute e delle comunicazioni fiscali.

La regola è netta: il sostituto d’imposta è sempre l’agenzia per il lavoro, che formalmente riveste la qualifica di datore di lavoro ai sensi del D.Lgs. 81/2015. È quindi all’agenzia — e non all’impresa utilizzatrice — che il lavoratore deve:

- Comunicare la volontà di fruire (o non fruire) delle detrazioni per lavoro dipendente;

- Richiedere la CU provvisoria in caso di cessazione del rapporto;

- Verificare la correttezza delle ritenute operate in busta paga.

| Soggetto | Ruolo fiscale | Obblighi |

|---|---|---|

| Agenzia per il lavoro | Sostituto d’imposta | Calcolo ritenute, emissione CU, conguaglio |

| Impresa utilizzatrice | Nessun ruolo fiscale diretto | Nessun obbligo di ritenuta |

| Lavoratore | Contribuente | Comunicazione detrazioni, richiesta CU provvisoria |

Nel caso in cui il lavoratore somministrato abbia anche un secondo rapporto diretto con un altro datore, la CU provvisoria va richiesta all’agenzia per il lavoro, e consegnata al datore del rapporto diretto affinché quest’ultimo possa effettuare il conguaglio corretto.

730 precompilato e pluralità di CU: cosa fa l’Agenzia e cosa resta a carico del contribuente

Il modello 730 precompilato, introdotto dal D.Lgs. n. 175/2014, è reso disponibile dall’Agenzia delle Entrate entro il 30 aprile di ogni anno nell’area riservata del contribuente. In presenza di più CU nello stesso anno, la precompilata recepisce automaticamente tutti i redditi certificati dai diversi sostituti d’imposta, poiché ogni datore è obbligato a trasmettere telematicamente la propria CU all’Agenzia entro il 16 marzo. Questo non significa, tuttavia, che il 730 precompilato calcoli correttamente l’imposta dovuta o sia pronto per essere accettato senza verifiche.

La distinzione fondamentale da comprendere è la seguente: l’Agenzia aggrega i dati, ma non effettua il conguaglio. Il contribuente, o il suo intermediario, deve verificare che i valori precompilati siano corretti e, se necessario, modificarli prima della trasmissione.

Cosa contiene la precompilata con più CU

In presenza di pluralità di rapporti di lavoro subordinato, il modello 730 precompilato 2026 (relativo ai redditi 2025) conterrà:

- I redditi di lavoro dipendente certificati da ciascun sostituto d’imposta (quadro C);

- Le ritenute IRPEF operate da ciascun datore, aggregate nel totale delle ritenute subite;

- Le detrazioni per lavoro dipendente fruite presso ciascun datore, che potrebbero risultare già in eccesso rispetto a quelle spettanti sul reddito complessivo;

- Il trattamento integrativo eventualmente riconosciuto da uno o più sostituti.

Ciò che la precompilata non corregge automaticamente è la distorsione delle aliquote e la doppia fruizione delle detrazioni: l’Agenzia espone i dati così come certificati dai sostituti, lasciando al contribuente l’onere di verificarne la correttezza e di calcolare l’imposta effettivamente dovuta sul reddito complessivo.

Accettare o modificare: le conseguenze fiscali

La scelta tra accettazione e modifica del 730 precompilato ha implicazioni rilevanti sul piano dei controlli formali:

| Azione | Conseguenze | Controlli Agenzia |

|---|---|---|

| Accettazione senza modifiche | Il contribuente si assume la responsabilità dei dati esposti | Controlli limitati alle liquidazioni automatizzate (art. 36-bis DPR 600/1973) |

| Modifica con integrazioni | Il contribuente rettifica i valori errati o aggiunge oneri detraibili | Controlli estesi anche ai dati modificati |

| Presentazione tramite CAF/professionista | Il visto di conformità trasferisce la responsabilità dei dati al professionista | Controlli documentali in capo al CAF |

In presenza di più CU, la strada più sicura è la presentazione tramite professionista o CAF, che appone il visto di conformità e si assume la responsabilità della correttezza del calcolo. Questo è particolarmente rilevante quando le distorsioni di aliquota e detrazioni generano un debito significativo che il contribuente non è in grado di verificare autonomamente. Per una guida completa alla compilazione si rinvia all’articolo sul modello 730.

L’obbligo dichiarativo con più CU

Un aspetto spesso sottovalutato riguarda l’esonero dalla dichiarazione dei redditi: i lavoratori dipendenti con un solo sostituto d’imposta possono in alcuni casi non presentare il 730, affidandosi al conguaglio operato dal datore. Questa facoltà non è applicabile in presenza di più CU.

Il lavoratore con più Certificazioni Uniche nello stesso anno è sempre obbligato a presentare la dichiarazione dei redditi, salvo il caso in cui uno dei sostituti abbia già effettuato il conguaglio complessivo tramite CU provvisoria, azzerando la differenza. In assenza di tale conguaglio, l’omessa presentazione del 730 espone il contribuente a sanzioni per infedele o omessa dichiarazione, oltre agli interessi sulle imposte non versate.

Pianificazione fiscale preventiva: le strategie operative per il 2026

La pianificazione fiscale in presenza di redditi frammentati tra più sostituti d’imposta non è un’attività da svolgere a dichiarazione già presentata, ma un processo continuativo che inizia nel momento in cui si instaura il secondo rapporto di lavoro. Intervenire tempestivamente, idealmente entro i primi mesi dell’anno o contestualmente al nuovo rapporto, consente di distribuire il conguaglio su più buste paga, ridurre l’impatto finanziario del debito e, in alcuni casi, azzerarlo completamente attraverso la corretta valorizzazione degli oneri deducibili e detraibili.

Deduzioni e oneri detraibili come leva di ottimizzazione

In molti casi un debito IRPEF derivante dalla pluralità di CU può essere significativamente ridotto — o azzerato — attraverso la corretta valorizzazione degli oneri sostenuti nel corso dell’anno. Il contribuente deve raccogliere e documentare con attenzione tutte le spese fiscalmente rilevanti, poiché i sostituti d’imposta non ne hanno visibilità e non le considerano nel calcolo delle ritenute.

Oneri deducibili — riducono direttamente il reddito imponibile:

| Onere deducibile | Limite | Norma |

|---|---|---|

| Contributi previdenza complementare | 5.164,57 € annui | D.Lgs. 252/2005, art. 8 |

| Contributi previdenziali e assistenziali obbligatori | Intero importo | Art. 10 TUIR |

| Assegno periodico al coniuge separato | Importo stabilito dal giudice | Art. 10 TUIR |

| Contributi per addetti ai servizi domestici | Fino a 1.549,37 € | Art. 10 TUIR |

Oneri detraibili al 19% — riducono l’imposta lorda:

| Onere detraibile | Limite | Note |

|---|---|---|

| Spese sanitarie | Eccedenza franchigia 129,11 € | Pagamento tracciabile obbligatorio |

| Interessi mutuo prima casa | 4.000 € annui | Art. 15 TUIR |

| Spese istruzione universitaria | Importi MEF | Pagamento tracciabile |

| Premi assicurazione vita/infortuni | 530 € (vita), 1.291,14 € (rischio morte/invalidità) | Art. 15 TUIR |

| Spese veterinarie | Fino a 550 € con franchigia 129,11 € | Art. 15 TUIR |

I contributi versati a fondi di previdenza complementare rappresentano la leva più immediata per ridurre l’imponibile IRPEF: ogni euro dedotto abbatte l’imposta in misura pari all’aliquota marginale applicabile. Per un lavoratore nel secondo scaglione (35%), versare 3.000 euro aggiuntivi al fondo pensione riduce il debito IRPEF di 1.050 euro. Per approfondire il funzionamento del beneficio si rinvia alla guida sul modello 730.

Scadenze e adempimenti del 730/2026 con più CU

Il lavoratore in possesso di più Certificazioni Uniche relative ai redditi 2025 è soggetto a un insieme di scadenze e adempimenti che differiscono parzialmente da quelli del dipendente con un unico sostituto d’imposta. La corretta gestione dei termini è determinante per evitare sanzioni e per distribuire nel modo più vantaggioso l’eventuale debito IRPEF residuo.

Il calendario degli adempimenti

| Scadenza | Adempimento | Note |

|---|---|---|

| 16 marzo 2026 | Termine entro cui i sostituti d’imposta trasmettono le CU ordinarie all’AdE | Il lavoratore riceve copia della propria CU entro la stessa data |

| 30 aprile 2026 | Disponibilità del 730 precompilato nell’area riservata AdE | Verificare la presenza di tutte le CU e la correttezza dei dati |

| 15 giugno 2026 | Termine per la presentazione del 730 tramite sostituto d’imposta (datore che presta assistenza fiscale) | Solo se il datore offre il servizio di assistenza fiscale diretta |

| 30 settembre 2026 | Termine ordinario per la presentazione del 730 tramite CAF o professionista abilitato | Scadenza principale per la maggior parte dei contribuenti |

| 31 ottobre 2026 | Termine per il 730 integrativo e per il Modello Redditi PF | Utilizzabile per correggere un 730 già presentato o per chi non può usare il 730 |

| 30 novembre 2026 | Ultima rata del pagamento rateizzato del debito IRPEF | Solo per rateizzazioni avviate entro luglio 2026 |

Domande frequenti

Qualsiasi lavoratore che abbia ricevuto redditi da almeno due sostituti d’imposta distinti nello stesso anno fiscale non può beneficiare dell’esonero dichiarativo: la presentazione del modello è sempre obbligatoria.

Sì. Il debito risultante dal 730 è frazionabile fino a cinque rate mensili di importo uguale, con una maggiorazione dello 0,33% mensile applicata dalla seconda rata in poi. L’ultima rata non può superare il 30 novembre.

Non esiste un termine fisso: prima viene richiesta, maggiore è il numero di buste paga disponibili per distribuire il conguaglio. Il datore ha dodici giorni di tempo per consegnarla dal momento della richiesta formale.