PRISMA INPS è la piattaforma che consente ai datori di lavoro di verificare il massimale contributivo dei dipendenti. Guida operativa 2026.

Dal 2024 i datori di lavoro dispongono di uno strumento INPS per verificare l’anzianità assicurativa dei dipendenti e applicare correttamente il tetto contributivo annuo. Ecco come funziona e cosa non sostituisce.

PRISMA INPS è la piattaforma informativa rilasciata dall’INPS con la circolare n. 48 del 25 marzo 2024 per supportare i datori di lavoro nell’applicazione del massimale contributivo ex art. 2, c. 18, L. 335/1995. Accessibile dal 10 aprile 2024, fornisce un prospetto sintetico dell’anzianità assicurativa del dipendente. Dal 22 luglio 2024 è consultabile anche da lavoratori e patronati.

Il massimale contributivo: chi è soggetto e perché rileva

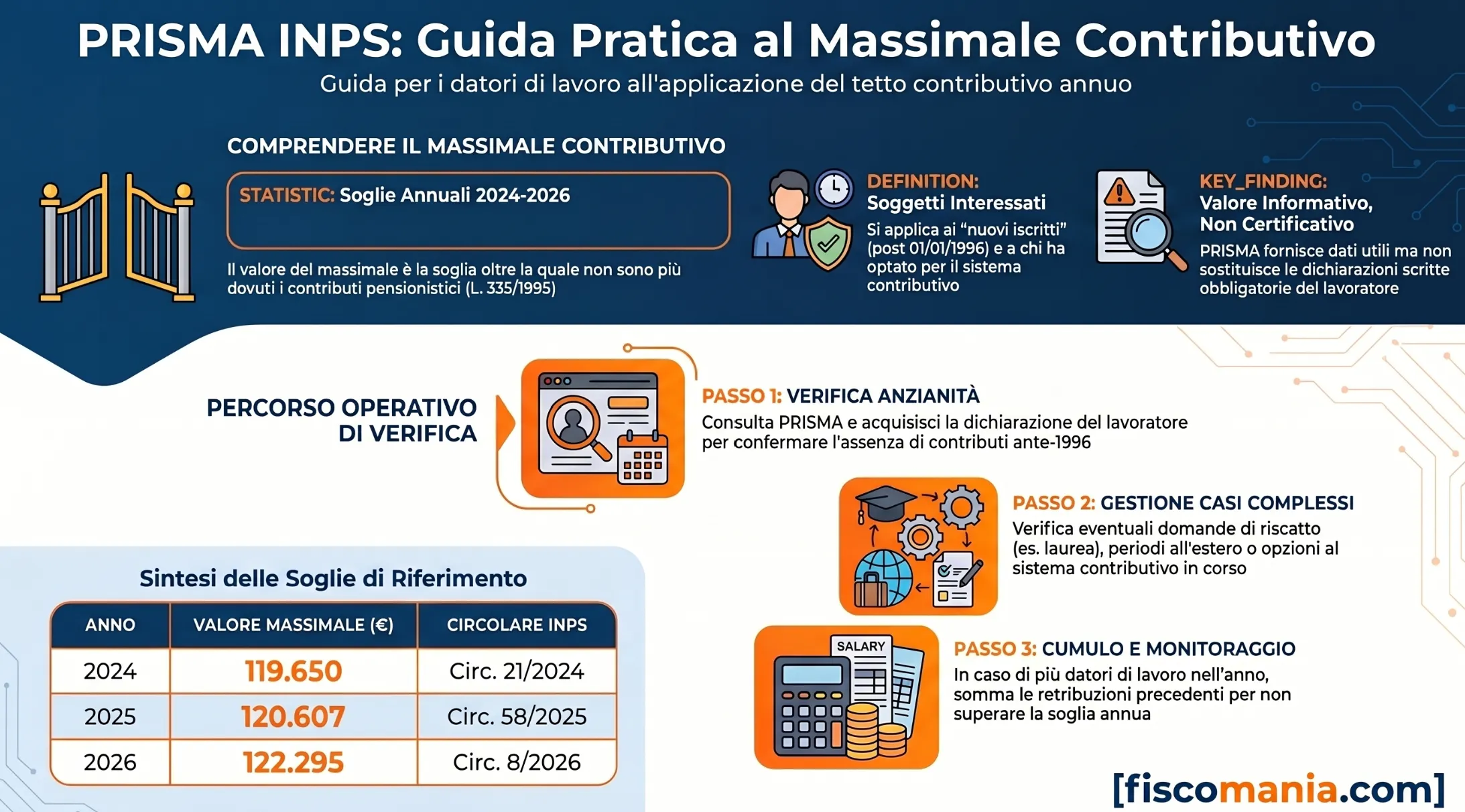

Il massimale contributivo è la soglia annua della base imponibile previdenziale oltre la quale la retribuzione non è assoggettata a contribuzione IVS (invalidità, vecchiaia e superstiti). È disciplinato dall’art. 2, c. 18, della L. 8 agosto 1995, n. 335 (Riforma Dini) e viene rivalutato ogni anno sulla base dell’indice dei prezzi al consumo per le famiglie di operai e impiegati rilevato dall’ISTAT. Per il 2024 il valore è fissato a € 119.650 (Circ. INPS 21/2024), per il 2025 a € 120.607 (Circ. INPS 58/2025) e per il 2026 a € 122.295 (Circ. INPS 8/2026). Superata la soglia, il datore di lavoro calcola unicamente la contribuzione minore, non quella pensionistica.

La corretta applicazione del massimale ha implicazioni dirette sull’adempimento UniEmens mensile: un errore in eccesso genera contributi da recuperare, un errore in difetto espone il datore di lavoro a sanzioni e interessi. È proprio per ridurre questo rischio operativo che l’INPS ha sviluppato la piattaforma informativa PRISMA.

Lavoratori “nuovi iscritti” e opzione al sistema contributivo

Il massimale si applica a due categorie distinte di lavoratori. La prima comprende i lavoratori privi di anzianità contributiva al 31 dicembre 1995, ossia coloro che si sono iscritti per la prima volta a una forma pensionistica obbligatoria dal 1° gennaio 1996 in poi: per questi soggetti il massimale opera automaticamente, senza che sia necessaria alcuna dichiarazione o domanda. La seconda categoria riguarda i lavoratori già iscritti prima del 1996 che hanno esercitato la facoltà di opzione per il sistema contributivo ai sensi dell’art. 1, c. 23, L. 335/1995: la scelta è irrevocabile ove produttiva di effetti giuridici sulla posizione assicurativa e comporta l’applicazione del massimale sui periodi successivi all’opzione. In entrambi i casi, la contribuzione IVS si calcola sull’intera retribuzione fino alla soglia annua; oltre tale importo si applica solo la contribuzione minore alla gestione separata INPS.

Le variazioni che possono modificare lo status del dipendente

Lo status contributivo del lavoratore non è necessariamente statico nel corso del rapporto di lavoro. Alcune circostanze possono far venire meno — o viceversa far sorgere — l’applicabilità del massimale, con effetto dal mese successivo al verificarsi dell’evento. Le principali variazioni da monitorare sono:

- Esercizio dell’opzione al sistema contributivo da parte di un lavoratore con anzianità pre-1996

- Accredito figurativo “a domanda” per periodi anteriori al 1° gennaio 1996 (es. servizio militare, congedo parentale)

- Riscatto della laurea conseguita prima del 1° gennaio 1996

- Ricongiunzione di contributi relativi a periodi collocati prima del 1° gennaio 1996

- Regolarizzazione contributiva di periodi pregressi ante-1996 a seguito di accertamento

- Periodi lavorati all’estero in Paesi UE o convenzionati con l’Italia, non ancora certificati, riferiti a data anteriore al 1° gennaio 1996

In presenza di queste variazioni, il datore di lavoro non è più soggetto al massimale dalla mensilità successiva alla presentazione della relativa domanda. È quindi necessario che il lavoratore comunichi tempestivamente al datore di lavoro qualsiasi modifica della propria posizione assicurativa, anche in corso di rapporto. Questo obbligo di comunicazione permane indipendentemente dall’accesso alla piattaforma informativa INPS e si affianca — senza sostituirlo — al monitoraggio tramite contributi volontari INPS e anzianità assicurativa.

Cos’è PRISMA INPS e cosa contiene il prospetto

PRISMA — acronimo di Prospetto Informativo Sintetico per il corretto adempimento contributivo in relazione al Massimale — è la piattaforma informativa rilasciata dall’INPS con la circolare n. 48 del 25 marzo 2024, operativa dal 10 aprile 2024. Lo strumento nasce per rispondere a una lacuna operativa concreta: fino a quella data, i datori di lavoro non disponevano di alcun canale ufficiale per verificare in modo autonomo se un dipendente fosse o meno soggetto al massimale contributivo ex art. 2, c. 18, L. 335/1995. La piattaforma non ha funzione certificativa, ma fornisce un prospetto sintetico delle informazioni presenti negli archivi INPS al momento della consultazione, relative all’anzianità assicurativa del lavoratore presso le forme pensionistiche obbligatorie gestite dall’Istituto e raccolte nel Casellario dei lavoratori attivi (L. 243/2004), comprese le Casse privatizzate di cui al D.Lgs. 103/1996 e al D.Lgs. 509/1994.

Le informazioni rilasciate dal prospetto sintetico

Il prospetto generato dalla piattaforma contiene un insieme minimo di dati, selezionati nel rispetto della normativa sulla tutela della privacy del lavoratore. Le informazioni fornite riguardano:

- La data del primo contributo obbligatorio riferito a forme pensionistiche obbligatorie, se precedente al 1° gennaio 1996

- La presenza di una domanda di opzione al sistema contributivo (art. 1, c. 23, L. 335/1995), con indicazione dello stato — in istruttoria o accolta — e della data di presentazione

- L’eventuale anzianità contributiva ante-1996 maturata presso Casse professionali privatizzate, rilevante ai fini del massimale solo se relativa a Casse di cui al D.Lgs. 103/1996 e al D.Lgs. 509/1994

Il prospetto è consultabile esclusivamente dal richiedente: il datore di lavoro o l’intermediario abilitato che trasmette i flussi UniEmens per quel lavoratore. La visibilità è quindi nominale e vincolata al rapporto di lavoro in essere, a tutela della riservatezza della posizione assicurativa individuale. Per approfondire il calcolo dei contributi INPS per categoria è possibile consultare la guida dedicata.

Valore informativo e limiti certificativi di PRISMA

Il prospetto rilasciato da PRISMA ha esclusivo valore informativo e non costituisce in alcun caso certificazione della posizione assicurativa del lavoratore. Questo limite non è formale: l’INPS chiarisce nella circolare n. 48/2024 che i dati presenti negli archivi potrebbero essere incompleti o non aggiornati per ragioni strutturali. In particolare, potrebbero non risultare:

- Domande di accredito figurativo o di riscatto relative a periodi non ancora automatizzati nella gestione informatica

- Domande presentate nella Gestione pubblica con specificità tecniche che ne impediscono l’integrazione al servizio

- Periodi lavorati all’estero in Paesi UE o convenzionati, anteriori al 1° gennaio 1996, non ancora certificati

- Domande di riscatto della laurea presentate dopo la consultazione del prospetto, o per le quali l’onere non è ancora stato perfezionato con il pagamento

Ne consegue che la consultazione della piattaforma informativa INPS non esime il datore di lavoro dall’acquisire le dichiarazioni scritte del lavoratore sulla propria posizione assicurativa, né dall’esigere la certificazione delle retribuzioni rilasciata dai datori di lavoro precedenti in caso di assunzione in corso d’anno. PRISMA è uno strumento di supporto, non un’attestazione ufficiale su cui fondare in via esclusiva l’adempimento contributivo.

Chi può accedere a PRISMA INPS e come

L’accesso alla piattaforma informativa INPS è strutturato su tre profili abilitati, introdotti in fasi successive. La logica sottostante è quella della necessità operativa: può consultare il prospetto di un lavoratore solo il soggetto che ha un obbligo contributivo diretto nei suoi confronti, verificabile attraverso la trasmissione dei flussi UniEmens. L’accesso sul codice fiscale del lavoratore è subordinato a questa verifica automatica: chi non trasmette UniEmens per quel dipendente non può estrarre il prospetto. Il servizio è raggiungibile tramite il portale istituzionale myINPS, con autenticazione tramite SPID, CIE o CNS.

Accesso per datori di lavoro privati e intermediari

In fase di prima applicazione, operativa dal 10 aprile 2024, sono stati abilitati i datori di lavoro privati con dipendenti iscritti alle forme pensionistiche obbligatorie gestite dall’INPS — Gestione privata. Sono equiparati ai datori di lavoro, e quindi abilitati all’accesso, tutti i soggetti che la normativa vigente autorizza a svolgere adempimenti in materia di lavoro, previdenza e assistenza sociale:

- Dipendenti dell’impresa delegati agli adempimenti previdenziali

- Professionisti mandatari del datore di lavoro ai sensi della L. 11 gennaio 1979, n. 12 (consulenti del lavoro, dottori commercialisti, ragionieri)

L’accesso è nominale: il sistema verifica che il soggetto richiedente trasmetta effettivamente i flussi di denuncia contributiva UniEmens per il lavoratore oggetto della consultazione. È prevista inoltre una casistica specifica per i lavoratori non più in forza: l’operatore di Sede INPS, tramite portale intranet, può rilasciare il prospetto richiesto dal datore di lavoro quando sussiste un interesse diretto e documentabile all’adempimento contributivo — ad esempio in presenza di somme arretrate per contenziosi pendenti alla data di cessazione, o di atti di accertamento della pretesa contributiva notificati dall’Istituto. Per una corretta gestione degli adempimenti contributivi si rinvia anche alla guida sul massimale contributivo per artigiani e commercianti, utile per comprendere le differenze di regime tra lavoratori dipendenti e autonomi.

Estensione ai lavoratori e ai patronati (dal 22 luglio 2024)

Con il messaggio INPS n. 2650 del 19 luglio 2024, l’Istituto ha comunicato che dal 22 luglio 2024 la piattaforma è accessibile anche a due nuovi profili:

- I lavoratori stessi, che possono consultare il proprio prospetto contributivo in autonomia

- Gli enti di Patronato, che possono accedere per conto e nell’interesse del lavoratore assistito

Questa estensione risponde a un’esigenza pratica rilevante: il lavoratore può verificare direttamente la propria posizione assicurativa prima ancora che il datore di lavoro la consulti, riducendo il rischio di dichiarazioni incomplete o tardive. La possibilità di accesso diretto da parte del lavoratore non modifica tuttavia il quadro degli obblighi dichiarativi: il lavoratore resta tenuto a comunicare al datore di lavoro le variazioni della propria posizione contributiva e a esibire le certificazioni delle retribuzioni percepite presso datori di lavoro precedenti nello stesso anno solare. Un’ulteriore estensione del servizio alle pubbliche amministrazioni e ai datori di lavoro con dipendenti iscritti alla Gestione pubblica è stata annunciata dall’INPS con successivo messaggio, di cui si attende la comunicazione operativa.

Come applicare il massimale: albero decisionale operativo

L’applicazione del massimale contributivo ex art. 2, c. 18, L. 335/1995 dipende da una sequenza di condizioni verificabili in ordine logico. Il datore di lavoro — o il consulente del lavoro e dottore commercialista incaricato degli adempimenti — deve percorrere i seguenti passaggi prima di impostare il calcolo della contribuzione IVS in UniEmens.

→ PASSO 1 — Il lavoratore ha anzianità contributiva ante-1° gennaio 1996?

Verifica: consulta il prospetto PRISMA sul portale myINPS e acquisisci la dichiarazione scritta del lavoratore.

SE SÌ — il lavoratore è un “vecchio iscritto”: il massimale non si applica. La retribuzione è interamente assoggettata a contribuzione IVS senza tetto annuo. Passa al Passo 4 per gli obblighi residui.

SE NO — il lavoratore è un “nuovo iscritto” (prima iscrizione dal 1° gennaio 1996): procedi al Passo 2.

→ PASSO 2 — Il lavoratore ha presentato domanda di opzione al sistema contributivo?

Verifica: il prospetto PRISMA indica lo stato della domanda (in istruttoria / accolta) e la data di presentazione.

SE SÌ, domanda accolta — il massimale si applica sui periodi contributivi successivi alla data di esercizio dell’opzione. Procedi al Passo 3.

SE SÌ, domanda in istruttoria — applica il massimale in via prudenziale e monitora l’esito. In caso di rigetto, il lavoratore torna al regime ordinario senza massimale e si procede al rimborso dei contributi versati in eccesso.

SE NO — nessuna opzione esercitata: procedi al Passo 3 per verificare l’esistenza di riscatti o accrediti ante-1996.

→ PASSO 3 — Esistono riscatti, ricongiunzioni o accrediti figurativi relativi a periodi ante-1° gennaio 1996?

Verifica: il prospetto PRISMA potrebbe non riportare queste informazioni se le domande non sono ancora automatizzate negli archivi INPS. È indispensabile acquisire la dichiarazione scritta del lavoratore.

SE SÌ, domanda presentata e perfezionata — il massimale non si applica dal mese successivo alla presentazione della domanda. La retribuzione è interamente imponibile ai fini IVS. Aggiorna l’impostazione UniEmens dalla mensilità successiva.

SE SÌ, domanda presentata ma onere non ancora assolto (es. riscatto laurea con pagamento rateale in corso) — il massimale non si applica dalla mensilità successiva alla presentazione della domanda, indipendentemente dal completamento del pagamento.

SE NO — nessun riscatto o accredito ante-1996: il massimale si applica. Procedi al Passo 3bis.

→ PASSO 3-bis — Il lavoratore ha svolto periodi lavorativi all’estero anteriori al 1° gennaio 1996 in Paesi UE o convenzionati?

Verifica: questi periodi potrebbero non essere ancora certificati e non risultare negli archivi INPS al momento della consultazione PRISMA.

SE SÌ — acquisisci documentazione dal lavoratore e verifica con la sede INPS territorialmente competente. In pendenza di certificazione, applica il massimale in via prudenziale.

SE NO — il massimale si applica sull’intera retribuzione annua fino alla soglia di riferimento. Procedi al Passo 3ter.

→ PASSO 3-ter — Il lavoratore ha avuto altri datori di lavoro nello stesso anno solare?

Verifica: il massimale contributivo opera su base annua e non è frazionabile per mese o per rapporto di lavoro. In caso di pluralità di datori di lavoro nell’anno, le retribuzioni si cumulano.

SE SÌ — acquisisci la certificazione delle retribuzioni rilasciata dai datori di lavoro precedenti. Sottrai l’imponibile già assoggettato a contribuzione IVS dalla soglia annua residua. Calcola la contribuzione solo sulla quota ancora disponibile fino al massimale.

SE NO — unico datore di lavoro nell’anno: applica il massimale annuo (€ 120.607 per il 2025; € 122.295 per il 2026) sull’intera retribuzione lorda. Superate le soglie, calcola solo la contribuzione minore. Procedi al Passo 4.

→ PASSO 4 — Obblighi residui indipendenti dall’esito dei passi precedenti

Indipendentemente dall’applicabilità del massimale, il datore di lavoro è tenuto a:

- Acquisire e conservare la dichiarazione scritta del lavoratore sull’esistenza o meno di anzianità contributiva ante-1996, sia all’assunzione sia ad ogni variazione successiva

- Monitorare mensilmente il cumulo delle retribuzioni imponibili nell’anno solare, incluse quelle dei rapporti precedenti

- Aggiornare l’impostazione UniEmens dalla mensilità successiva a qualsiasi variazione dello status contributivo del lavoratore

- Conservare la certificazione delle retribuzioni rilasciata dai datori di lavoro precedenti in caso di assunzione in corso d’anno

- Procedere ai conguagli contributivi in caso di errore, recuperando o restituendo le contribuzioni non dovute nei termini di legge

I casi più frequenti di utilizzo

Il neoassunto che non dichiara il rapporto di lavoro precedente

Un caso ricorrente nella nostra esperienza riguarda il lavoratore assunto a metà anno che omette di comunicare al nuovo datore di lavoro le retribuzioni già percepite nei mesi precedenti. Il nuovo datore imposta UniEmens applicando il massimale annuo per intero — ad esempio € 122.295 per il 2026 — senza sapere che il lavoratore ha già consumato, presso il precedente datore, una quota significativa della soglia. Il risultato è un versamento di contributi IVS oltre il massimale annuo, con conseguente obbligo di rimborso e procedura di conguaglio. Nella prassi professionale, la soluzione adottata è duplice: acquisire sistematicamente la certificazione delle retribuzioni rilasciata dal datore precedente già in fase di onboarding, e incrociare il dato con il prospetto PRISMA per verificare l’eventuale presenza di anzianità ante-1996 che azzeri del tutto il massimale. L’errore, se rilevato tempestivamente, è sanabile; se scoperto in sede di verifica INPS, espone a interessi e sanzioni.Il riscatto della laurea presentato in corso di rapporto

Nella pratica professionale, uno degli aggiornamenti più critici da gestire riguarda il lavoratore “nuovo iscritto” che, in corso di rapporto, presenta domanda di riscatto della laurea conseguita prima del 1° gennaio 1996. Dal mese successivo alla presentazione della domanda, il lavoratore acquisisce anzianità contributiva ante-1996 e cessa di essere soggetto al massimale: la retribuzione torna interamente imponibile ai fini IVS. Il problema operativo è che PRISMA potrebbe non aggiornare immediatamente questa informazione, soprattutto se la domanda è stata presentata di recente o se il processo di gestione non è ancora automatizzato. Nella nostra esperienza, la soluzione più affidabile è non affidarsi esclusivamente al prospetto, ma richiedere al lavoratore copia della ricevuta di presentazione della domanda all’INPS e aggiornare UniEmens dalla mensilità successiva sulla base di quel documento, indipendentemente dall’aggiornamento degli archivi informatici dell’Istituto.Il lavoratore con periodi contributivi esteri ante-1996 non ancora certificati

Un caso frequente negli studi che gestiscono aziende con personale internazionale riguarda i lavoratori che hanno svolto attività in Paesi UE o convenzionati con l’Italia prima del 1° gennaio 1996, con periodi contributivi esteri non ancora certificati e assenti dagli archivi INPS. Il prospetto PRISMA, in questi casi, non riporta alcuna anzianità ante-1996 — e il datore di lavoro potrebbe applicare il massimale ritenendo il lavoratore un “nuovo iscritto”. Si tratta di un errore potenzialmente rilevante: se i periodi esteri vengono successivamente certificati e retrodatati, il lavoratore risulta esente dal massimale sin dall’inizio, con conseguente necessità di regolarizzazione contributiva a posteriori. Nella nostra esperienza, in presenza di lavoratori con storia lavorativa internazionale, è indispensabile richiedere documentazione specifica sui periodi esteri ante-1996 — estratto contributivo del Paese estero o certificato di totalizzazione — prima di impostare il regime contributivo in UniEmens. La consultazione della doppia contribuzione INPS per soggetti con posizioni complesse può offrire un utile riferimento metodologico per la gestione di situazioni non lineari.L’opzione al contributivo esercitata ma non ancora accolta

Un caso meno frequente ma tecnicamente delicato riguarda il lavoratore con anzianità pre-1996 che ha presentato domanda di opzione al sistema contributivo (art. 1, c. 23, L. 335/1995) e la cui domanda risulta nel prospetto PRISMA con stato “in istruttoria”. In questa fase, il datore di lavoro si trova in una posizione di incertezza: applicare il massimale anticipando l’accoglimento, o continuare a non applicarlo in attesa dell’esito? Nella prassi professionale, la soluzione più prudente è applicare il massimale dalla mensilità successiva alla presentazione della domanda, documentando la scelta. Se la domanda viene rigettata, il lavoratore torna al regime ordinario e si procede al rimborso dei contributi versati in eccesso nei termini di legge. Se viene accolta, l’impostazione è già corretta. L’alternativa — non applicare il massimale in attesa dell’esito — espone invece al rischio di versamenti in eccesso difficilmente recuperabili se l’accoglimento è retroattivo. In ogni caso, è opportuno segnalare la situazione al lavoratore e tenerlo informato sull’impatto pensionistico della scelta, che rimane irrevocabile una volta produttiva di effetti giuridici.Gli obblighi che PRISMA non elimina

La disponibilità del prospetto informativo sintetico non modifica il quadro degli obblighi dichiarativi e documentali che gravano sul datore di lavoro in materia di massimale contributivo. L’INPS chiarisce esplicitamente nella circolare n. 48/2024 che PRISMA è uno strumento di supporto all’adempimento, non una fonte certificativa che lo sostituisce. Questa distinzione ha conseguenze operative concrete: un datore di lavoro che abbia impostato il calcolo della contribuzione IVS basandosi esclusivamente sul prospetto PRISMA — senza acquisire le dichiarazioni del lavoratore né la certificazione dei precedenti datori — non è esonerato da responsabilità in caso di errore contributivo, anche qualora l’errore derivi da dati incompleti o non aggiornati negli archivi INPS.

La dichiarazione del lavoratore: obbligo che permane

Il datore di lavoro è tenuto ad acquisire dal lavoratore una dichiarazione scritta relativa alla propria posizione assicurativa, sia al momento dell’instaurazione del rapporto di lavoro sia in occasione di qualsiasi variazione successiva. Questo obbligo, già previsto dalle circolari INPS n. 177/1996 e n. 42/2009, non è stato abrogato né modificato dall’introduzione di PRISMA. La dichiarazione deve attestare:

- L’esistenza o meno di anzianità contributiva anteriore al 1° gennaio 1996 presso qualsiasi forma pensionistica obbligatoria, incluse le Casse professionali privatizzate

- L’eventuale esercizio della facoltà di opzione al sistema contributivo

- La presenza di periodi contributivi esteri ante-1996 in Paesi UE o convenzionati con l’Italia, anche se non ancora certificati

- Qualsiasi variazione sopravvenuta — riscatto, ricongiunzione, accredito figurativo — che modifichi la posizione assicurativa in corso di rapporto

Nella prassi, il prospetto PRISMA assolve una funzione di verifica incrociata: consente al datore di lavoro di confrontare quanto dichiarato dal lavoratore con le informazioni presenti negli archivi INPS, rafforzando la correttezza dell’adempimento contributivo senza sostituire la fonte dichiarativa primaria.

La certificazione delle retribuzioni in caso di pluralità di datori

Il massimale contributivo opera su base annua e si applica alla retribuzione complessiva percepita dal lavoratore nell’anno solare, indipendentemente dal numero di datori di lavoro che l’hanno erogata. In caso di assunzione in corso d’anno, il nuovo datore di lavoro è tenuto ad acquisire dal lavoratore la certificazione delle retribuzioni rilasciata dai datori di lavoro precedenti, attestante l’imponibile previdenziale già assoggettato a contribuzione IVS. Senza questo documento, il datore di lavoro non è in grado di determinare la quota di massimale residua disponibile per l’anno in corso e rischia di versare contributi oltre la soglia annua — con conseguente obbligo di rimborso e procedura di conguaglio. L’obbligo di esibizione della certificazione è in capo al lavoratore, ma la responsabilità dell’adempimento contributivo corretto resta in capo al datore di lavoro: è quindi nell’interesse di quest’ultimo richiedere sistematicamente il documento in fase di onboarding, senza attendere che sia il lavoratore a produrlo spontaneamente.

Il monitoraggio mensile e i conguagli contributivi

L’applicazione del massimale non è un adempimento una tantum da eseguire all’assunzione: richiede un monitoraggio mensile continuo dell’imponibile previdenziale cumulato nell’anno solare. Il datore di lavoro deve verificare, mensilità per mensilità, che la retribuzione complessiva assoggettata a contribuzione IVS non superi la soglia annua — tenendo conto anche delle retribuzioni certificate dai datori precedenti. Quando il massimale viene raggiunto, l’impostazione UniEmens deve essere aggiornata dalla mensilità successiva: sulla quota eccedente si calcola unicamente la contribuzione minore, non quella pensionistica. In caso di errore — contributi versati in eccesso o in difetto rispetto al massimale — il datore di lavoro è tenuto a procedere alla regolarizzazione contributiva, recuperando o restituendo le somme non dovute. I contributi versati indebitamente sono annullabili da parte dell’INPS entro cinque anni dalla data del versamento e rimborsabili al datore di lavoro se la domanda perviene entro il termine di prescrizione ordinaria (art. 8, D.P.R. 26 aprile 1957, n. 818).

Domande frequenti

È la piattaforma informativa dell’INPS, operativa dal 10 aprile 2024, che fornisce ai datori di lavoro un prospetto sintetico sull’anzianità assicurativa dei dipendenti per verificare l’applicabilità del tetto contributivo annuo ex L. 335/1995.

No. Il documento ha esclusivo valore informativo. Gli archivi INPS potrebbero essere incompleti o non aggiornati: la dichiarazione scritta del lavoratore e la certificazione dei datori precedenti restano obbligatorie e non sono sostituibili dal prospetto.

Dal 10 aprile 2024 i datori di lavoro privati e i loro intermediari abilitati. Dal 22 luglio 2024, a seguito del messaggio INPS n. 2650/2024, anche i lavoratori e gli enti di Patronato possono consultare il proprio prospetto contributivo in autonomia.

I lavoratori privi di anzianità contributiva al 31 dicembre 1995 e quelli con anzianità pre-1996 che hanno esercitato l’opzione al sistema contributivo ex art. 1, c. 23, L. 335/1995. Per entrambe le categorie la contribuzione IVS si calcola fino alla soglia annua rivalutata.

No. L’obbligo di acquisire la dichiarazione del lavoratore sulla propria posizione assicurativa — previsto dalle circolari INPS n. 177/1996 e n. 42/2009 — permane integralmente. Il prospetto svolge una funzione di verifica incrociata, non sostitutiva.

Il lavoratore cessa di essere soggetto al massimale dal mese successivo alla presentazione della domanda, anche se il pagamento dell’onere non è ancora completato. Il datore di lavoro deve aggiornare l’impostazione UniEmens dalla mensilità successiva alla presentazione.

No. Opera su base annua cumulativa. In caso di più rapporti di lavoro nello stesso anno solare, le retribuzioni si sommano. Il nuovo datore deve acquisire la certificazione delle retribuzioni percepite presso i datori precedenti per determinare la quota di soglia residua disponibile.