Come compilare il quadro RX del modello Redditi PF 2026: debiti, crediti, compensazione F24, visto di conformità. Novità Legge Bilancio 2026.

Il prospetto dei debiti e crediti d’imposta determina rimborso, compensazione F24 e obbligo di visto di conformità: ecco come orientarsi nel 2026.

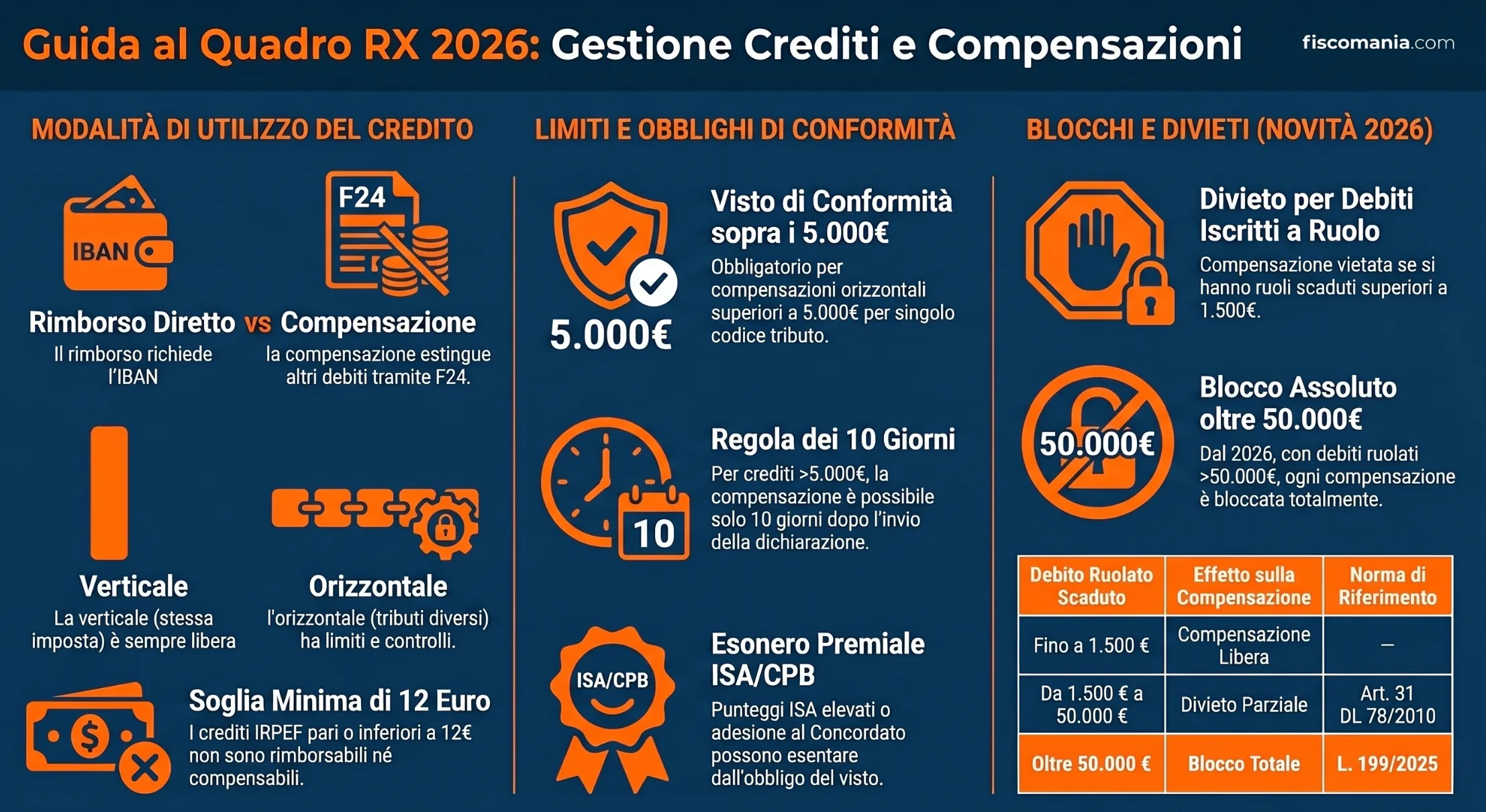

Il quadro RX del modello Redditi PF è la sezione riepilogativa della dichiarazione in cui si indicano le imposte a debito o a credito risultanti dai quadri precedenti e si definisce come utilizzare le eventuali eccedenze: rimborso diretto, compensazione nel modello F24 ai sensi dell’art. 17 del D.Lgs. 241/1997, o riduzione delle imposte dei periodi successivi.

Cos’è il quadro RX e chi deve compilarlo

Il quadro RX è la sezione riepilogativa conclusiva del Fascicolo 1 del modello Redditi Persone Fisiche in cui confluiscono i risultati di tutti i quadri precedenti. Deve essere utilizzato per indicare le imposte a debito o a credito risultanti dalla dichiarazione e per definire le modalità di utilizzo delle eventuali eccedenze: rimborso diretto, compensazione nel modello F24 ai sensi dell’art. 17 del D.Lgs. 241/1997, oppure riduzione delle imposte dovute per i periodi successivi. È consentito ripartire le somme a credito tra più destinazioni, indicando parte a rimborso e parte a compensazione.

Il quadro RX deve essere compilato da tutti i contribuenti che presentano il modello Redditi Persone Fisiche e che, dalla liquidazione delle imposte nei quadri precedenti, ottengono un risultato a debito o a credito. Non esiste una soglia minima di obbligo: anche un debito o un credito di importo modesto va riportato nel quadro, fatta eccezione per i crediti IRPEF e addizionali di importo pari o inferiore a 12 euro, che non sono né rimborsabili né utilizzabili in compensazione ai sensi dell’art. 1 co. 137 della L. 266/2005. Per le imposte sostitutive e le altre imposte indicate nel quadro RX, la soglia minima di non rimborsabilità è anch’essa fissata a 12 euro, ma in questo caso il credito, pur non rimborsabile, può comunque essere portato a compensazione se superiore a tale importo.

Il quadro RX si articola in quattro sezioni con funzioni distinte:

| Sezione | Contenuto | Righi principali |

|---|---|---|

| Sezione I | Debiti, crediti ed eccedenze risultanti dalla dichiarazione in corso | RX1–RX27, RX31–RX43 |

| Sezione II | Crediti ed eccedenze da dichiarazioni precedenti non riportabili nei quadri ordinari | RX51–RX57 |

| Sezione III | Recupero ritenute IRPEF riattribuite al titolare dell’impresa familiare | RX58 |

| Sezione IV | Versamenti IVA periodici omessi per soggetti non più tenuti alla dichiarazione IVA | RX59 |

La struttura del quadro RX: le quattro sezioni

Il quadro RX raccoglie in un unico prospetto i risultati di imposte eterogenee — dall’IRPEF alle imposte sostitutive, dall’IVIE all’imposta sulle cripto-attività — ciascuna con proprie regole di compensazione e rimborso. La corretta compilazione richiede di operare sezione per sezione, seguendo l’ordine logico imposto dalle istruzioni ministeriali al modello Redditi PF 2026.

Sezione I: debiti, crediti ed eccedenze dalla dichiarazione in corso

La Sezione I è il nucleo operativo del quadro RX. Ogni rigo corrisponde a una specifica imposta e si articola in cinque colonne: importo a debito (colonna 1), importo a credito (colonna 2), eccedenza di versamento a saldo (colonna 3), credito di cui si chiede il rimborso (colonna 4) e credito da utilizzare in compensazione e/o in detrazione (colonna 5). La somma degli importi di colonna 2 e colonna 3 deve essere integralmente ripartita tra le colonne 4 e 5.

I righi principali della Sezione I coprono le seguenti imposte:

| Rigo | Imposta | Quadro di provenienza |

|---|---|---|

| RX1 | IRPEF | Rigo RN45 (debito) / RN46 (credito) |

| RX2 | Addizionale regionale IRPEF | Rigo RV7 (debito) / RV8 (credito) |

| RX3 | Addizionale comunale IRPEF | Rigo RV15 (debito) / RV16 (credito) |

| RX4 | Cedolare secca | Rigo LC1, col. 12 (debito) / col. 13 (credito) |

| RX11 | Imp. sostitutiva frontalieri su retribuzioni svizzere | Rigo RM38, col. 4 |

| RX19 | Opzione imp. sostitutiva art. 24-ter TUIR (forfait per nuovi residenti) | Rigo RM54, col. 4 |

| RX25 | IVIE (immobili esteri) | Rigo RW7, col. 5 (debito) / col. 6 (credito) |

| RX26 | IVAFE (attività finanziarie estere) | Rigo RW6, col. 5 (debito) / col. 6 (credito) |

| RX27 | Imposta sulle cripto-attività | Rigo RW8, col. 5 (debito) / col. 6 (credito) |

Un elemento spesso trascurato riguarda il coordinamento con il quadro DI (dichiarazione integrativa). Quando il contribuente ha presentato nel corso del 2025 una dichiarazione integrativa ultrannuale a proprio favore, il credito che ne deriva va preventivamente sottratto dall’importo a debito della corrispondente imposta prima di riportarlo in colonna 1. Se il risultato è negativo, la colonna 1 non si compila e la differenza — senza segno meno — va in colonna 2. Questo meccanismo di compensazione interna da integrativa è vincolante per le istruzioni al modello Redditi PF 2026 e non può essere ignorato in fase di compilazione.

Sezione II: crediti ed eccedenze dalle dichiarazioni precedenti

La Sezione II (righi RX51–RX57) accoglie i crediti e le eccedenze del periodo d’imposta precedente che non trovano collocazione nei quadri ordinari della dichiarazione in corso. I casi tipici di compilazione sono tre: il contribuente non è più tenuto a presentare uno o più quadri che generavano il credito (es. cessazione attività con saldo IVA a credito); la dichiarazione precedente è soggetta a rettifica per versamenti eccedenti su imposte sostitutive il cui quadro non contempla ordinariamente il formarsi di eccedenze (es. quadro RQ); il contribuente ha rilevato eccedenze di versamento dopo la presentazione del modello Redditi 2025, comunicate dall’Agenzia delle Entrate a seguito di liquidazione.

La compilazione della Sezione II segue una logica di riporto e rigenerazione del credito: indicando il credito residuo nella colonna 5 del rigo RX corrispondente della Sezione II, la sua validità viene rigenerata ed equiparata a quella dei crediti formatisi nel medesimo periodo d’imposta. Nel modello F24 andrà indicato il codice tributo specifico con anno di riferimento 2025, anche se il credito proviene da periodi precedenti.

Sezione III: recupero delle ritenute riattribuite (impresa familiare)

La Sezione III (rigo RX58) riguarda una fattispecie specifica: la riattribuzione al titolare dell’impresa familiare delle ritenute IRPEF eccedenti da parte dei collaboratori familiari. Ai sensi dell’art. 22 co. 1 del TUIR, le ritenute operate sui redditi delle imprese di cui all’art. 5 del TUIR si scomputano nella proporzione stabilita dalle imposte dovute dai singoli partecipanti. Quando le ritenute imputate ai collaboratori eccedono la loro IRPEF dovuta, questi possono riattribuirle al titolare — che le indica nei righi RS6 e RS7 del proprio modello — per utilizzarle in compensazione con propri debiti tributari e contributivi nel modello F24.

La riattribuzione richiede il preventivo assenso scritto dei collaboratori, formalizzato in un atto avente data certa (scrittura privata autenticata, PEC, raccomandata con timbro postale diretto sul foglio). L’assenso può essere annuale o a tempo indeterminato fino a revoca espressa. Una volta riattribuite e utilizzate in compensazione dal titolare, le ritenute eccedenti non possono essere ritrasferite ai collaboratori: devono essere impiegate esclusivamente dal titolare in successive compensazioni o chieste a rimborso.

Sezione IV: versamenti IVA periodici omessi (rigo RX59)

La Sezione IV (rigo RX59) è riservata ai soggetti che non sono più tenuti alla presentazione della dichiarazione IVA ma che, nel corso del 2025, hanno effettuato versamenti IVA periodici relativi ad annualità precedenti originariamente omessi — ad esempio a seguito di avvisi di irregolarità. Questi versamenti consentono di ricostituire il credito IVA potenziale non emerso nella dichiarazione IVA dell’anno di riferimento, trasformandolo in credito effettivamente utilizzabile. L’importo determinato nella colonna 8 del rigo RX59 va riportato nella Sezione II del quadro RX con il codice tributo 6099, per consentirne l’utilizzo in compensazione F24 o la richiesta di rimborso.

Rimborso o compensazione: come scegliere

Il credito che emerge dalla sezione di liquidazione delle imposte può essere destinato, in tutto o in parte, al rimborso diretto oppure alla compensazione nel modello F24. La scelta non è indifferente: le due modalità si differenziano per tempistiche di utilizzo, obblighi formali e limitazioni operative. È inoltre consentito ripartire il credito tra le due destinazioni, indicando una quota nella colonna 4 (rimborso) e la quota residua nella colonna 5 (compensazione) del rigo corrispondente della Sezione I.

Il rimborso diretto (colonna 4) non richiede adempimenti aggiuntivi rispetto alla compilazione del quadro RX, ma i tempi di erogazione dipendono dalle procedure dell’Agenzia delle Entrate. Per accelerare l’accredito, il contribuente può comunicare le proprie coordinate bancarie (IBAN) direttamente all’Agenzia tramite i servizi telematici di Fisconline o mediante apposito modello trasmesso via PEC o consegnato presso qualsiasi ufficio territoriale. In assenza di coordinate bancarie, il rimborso viene erogato tramite titolo di credito a copertura garantita emesso da Poste Italiane S.p.A. Va ricordato che non può essere richiesta a rimborso la parte di credito già utilizzata in compensazione fino alla data di presentazione della dichiarazione.

La compensazione (colonna 5) consente di utilizzare il credito per estinguere debiti di imposta diversi, contributi previdenziali o altri tributi. In colonna 5 gli importi vanno indicati al lordo degli utilizzi già effettuati: se il contribuente ha già compensato parte del credito nel modello F24 prima della presentazione della dichiarazione, l’intero credito va comunque indicato in colonna 5, senza decurtare gli utilizzi precedenti. La distinzione fondamentale è tra compensazione verticale e compensazione orizzontale, con conseguenze operative molto diverse che si analizzano nella sezione dedicata al visto di conformità.

Step 1 di 3 — Importo del credito emergente

Step 2 di 3 — Come vuoi utilizzare il credito?

Step 3 di 3 — Debiti iscritti a ruolo

Hai debiti erariali iscritti a ruolo, scaduti e non sospesi?

Risultato

Il visto di conformità: quando è obbligatorio

Il visto di conformità è il requisito abilitante per utilizzare in compensazione orizzontale nel modello F24, ai sensi dell’art. 17 del D.Lgs. 241/1997, crediti di importo superiore a 5.000 euro annui derivanti da imposte sui redditi e relative addizionali, IRAP, ritenute alla fonte e imposte sostitutive. L’obbligo è stato introdotto dall’art. 1 co. 574 della L. 147/2013 e si applica per singolo codice tributo: la soglia non è cumulativa tra imposte diverse. Il visto deve essere apposto da un soggetto abilitato — CAF, intermediario iscritto negli elenchi professionali — direttamente sulla dichiarazione dalla quale emerge il credito.

La soglia dei 5.000 euro va verificata per ciascun codice tributo separatamente. Lo chiarisce la circ. Agenzia delle Entrate 14.5.2014 n. 10 (§ 9.1): in presenza di un credito IRPEF di 3.000 euro e di un credito da cedolare secca di 4.000 euro, entrambi destinati a compensazione orizzontale, il visto non è richiesto perché nessun singolo credito supera la soglia. Se invece il credito IRPEF fosse di 6.000 euro, il visto sarebbe obbligatorio sull’intera dichiarazione — inclusi gli altri crediti di importo inferiore eventualmente presenti. L’apposizione del visto su un singolo quadro non è sufficiente: il visto si riferisce all’intera dichiarazione.

Un elemento operativo spesso sottovalutato riguarda il credito residuo dalla dichiarazione precedente. Le istruzioni al modello Redditi PF 2026 precisano che non è necessario il visto di conformità per l’utilizzo del credito residuo proveniente dalla dichiarazione dell’anno precedente, a condizione che non siano maturati e utilizzati crediti nuovi di importo superiore al limite oltre il quale il visto è richiesto. In altre parole: se il credito del 2025 è sotto soglia ma quello del 2024 portato a nuovo era sopra soglia e già vistato, il credito residuo 2024 non richiede un nuovo visto per l’utilizzo nell’anno successivo.

Compensazione interna vs compensazione esterna

La distinzione tra compensazione verticale (o interna) e compensazione orizzontale (o esterna) è il discrimine principale per determinare se il visto di conformità sia o meno necessario. La compensazione verticale consiste nell’utilizzo di un credito per estinguere un debito della stessa imposta: il caso tipico è il credito IRPEF dell’anno precedente utilizzato in diminuzione degli acconti IRPEF dell’anno in corso, anche quando questa operazione viene esposta nel modello F24. La compensazione orizzontale riguarda invece l’estinzione di debiti di tributi diversi o di tributi e contributi e avviene necessariamente tramite il modello F24 ai sensi dell’art. 17 del D.Lgs. 241/1997.

Le conseguenze operative della distinzione sono rilevanti su tre fronti. Primo, il visto di conformità: obbligatorio solo per la compensazione orizzontale oltre 5.000 euro, mai per quella verticale indipendentemente dall’importo — lo chiarisce espressamente la circ. AdE 25.9.2014 n. 28 (§ 6). Secondo, il limite annuo di 2.000.000 euro: si applica esclusivamente alle compensazioni orizzontali nel modello F24; le compensazioni verticali non concorrono al suo raggiungimento. Terzo, l’obbligo di preventiva presentazione della dichiarazione (art. 3 DL 124/2019): riguarda solo i crediti superiori a 5.000 euro utilizzati in compensazione orizzontale, non quelli impiegati in riduzione della stessa imposta.

Il regime premiale ISA e il concordato preventivo biennale

I contribuenti che applicano gli indici sintetici di affidabilità fiscale (ISA) e raggiungono determinati livelli di affidabilità beneficiano, ai sensi dell’art. 9-bis co. 11 lett. a) del DL 50/2017, dell’esonero dall’apposizione del visto di conformità per la compensazione di crediti relativi alle imposte dirette e all’IRAP, fino a un limite annuo definito in funzione del punteggio ISA conseguito. Il medesimo esonero si applica, a prescindere dal punteggio ISA, ai contribuenti che hanno aderito al concordato preventivo biennale relativamente ai periodi d’imposta in cui tale opzione è efficace.

È importante sottolineare che l’esonero ISA non è automatico: il contribuente deve aver correttamente applicato gli indici e aver dichiarato il punteggio nella propria dichiarazione. L’esonero opera esclusivamente per i crediti da imposte dirette e IRAP e non si estende ad altre imposte sostitutive eventualmente presenti nel quadro RX. Per i contribuenti in regime forfettario — che non applicano gli ISA — l’esonero non è disponibile: il visto di conformità resta obbligatorio al superamento della soglia di 5.000 euro per compensazione orizzontale, salvo verifica caso per caso delle disposizioni applicabili al rigo RX31 (imposta sostitutiva LM46/LM47).

Da quando si può usare il credito in compensazione

La tempistica di utilizzo del credito in compensazione orizzontale nel modello F24 dipende da due variabili simultanee: l’importo del credito e la data di presentazione della dichiarazione dalla quale emerge. La regola generale, ricavabile dall’art. 17 del D.Lgs. 241/1997, è che la compensazione dei crediti derivanti dalle dichiarazioni fiscali deve essere effettuata entro la data di presentazione della dichiarazione successiva. Il credito non utilizzato entro tale termine può essere riportato nella dichiarazione successiva — rigenerando la propria validità — e questo meccanismo di riporto è ripetibile per più anni consecutivi.

L’obbligo di preventiva presentazione della dichiarazione

L’obbligo di preventiva presentazione della dichiarazione è stato introdotto dall’art. 3 del DL 124/2019 per i crediti superiori a 5.000 euro annui relativi a imposte sui redditi e relative addizionali, imposte sostitutive delle imposte sui redditi e IRAP. Per questi crediti la compensazione orizzontale nel modello F24 è consentita esclusivamente in due condizioni: la dichiarazione dalla quale il credito emerge deve essere già stata presentata, e devono essere trascorsi almeno 10 giorni dalla data di presentazione. Entrambe le condizioni sono cumulative: non è sufficiente aver presentato la dichiarazione se non è ancora decorso il termine di 10 giorni.

L’obbligo di presentazione preventiva non si applica ai crediti d’imposta agevolativi da indicare nel quadro RU del modello Redditi, né ai crediti emergenti dalla dichiarazione del sostituto d’imposta — come chiarito dalla ris. Agenzia delle Entrate 31.12.2019 n. 110. Per la verifica del superamento della soglia di 5.000 euro ai fini dell’obbligo di presentazione preventiva, si applicano le stesse regole già viste per il visto di conformità: rilevano solo le compensazioni orizzontali esposte nel modello F24, con esclusione delle compensazioni verticali, e la soglia è riferita al singolo codice tributo.

Crediti fino a 5.000 euro: regole e tempistiche

I crediti di importo fino a 5.000 euro per singolo codice tributo seguono un regime più favorevole: possono essere utilizzati in compensazione orizzontale nel modello F24 a partire dal primo giorno del periodo d’imposta successivo a quello di maturazione, anche prima della presentazione della dichiarazione. Per il credito IRPEF relativo al periodo d’imposta 2025, ad esempio, la compensazione fino a 5.000 euro è possibile già dal 1° gennaio 2026, indipendentemente dalla data in cui viene presentato il modello Redditi PF 2026. Questo principio, ricavabile per analogia con i crediti IVA annuali dalla circ. AdE 15.1.2010 n. 1 (§ 2.1), è consolidato nella prassi dell’Agenzia delle Entrate.

Il meccanismo si può schematizzare come segue per il credito IRPEF 2025:

| Importo credito | Visto richiesto | Da quando compensabile | Condizione |

|---|---|---|---|

| Fino a 12 € | — | Non compensabile | Credito sotto soglia minima |

| Da 12 € a 5.000 € | No | Dal 1° gennaio 2026 | Anche prima della dichiarazione |

| Oltre 5.000 € (quota fino a 5.000 €) | No | Dal 1° gennaio 2026 | Anche prima della dichiarazione |

| Oltre 5.000 € (quota eccedente) | Sì | Dal 10° giorno dalla presentazione | Dichiarazione già presentata con visto |

Un caso pratico chiarisce il meccanismo complessivo. Si consideri un contribuente con un credito IRPEF 2025 pari a 8.000 euro, tutto destinato a compensazione orizzontale:

- La quota fino a 5.000 euro può essere compensata nel modello F24 già dal 1° gennaio 2026, prima ancora di presentare il modello Redditi PF 2026, senza visto di conformità.

- Il residuo di 3.000 euro (8.000 – 5.000) può essere compensato solo dopo la presentazione del modello Redditi PF 2026 munito di visto di conformità, a partire dal decimo giorno successivo alla presentazione stessa.

Questo schema è confermato dalle istruzioni al modello Redditi PF 2026 ed è operativamente rilevante nella pianificazione dei versamenti in acconto del periodo successivo.

Un ulteriore aspetto riguarda il ravvedimento operoso in caso di utilizzo indebito del credito in compensazione. La ris. Agenzia delle Entrate 27.11.2008 n. 452 ha chiarito che il ravvedimento richiede il ripristino della capienza iniziale del credito mediante versamento dell’importo indebitamente compensato, maggiorato degli interessi, con contestuale versamento della sanzione ridotta. L’importo del credito riversato va indicato al netto della sanzione e degli interessi eventualmente versati. Per un approfondimento sulle modalità e le riduzioni applicabili, si rinvia all’articolo sul ravvedimento operoso.

Divieto di compensazione: ruoli scaduti e novità 2026

Il divieto di compensazione orizzontale nel modello F24 in presenza di debiti erariali iscritti a ruolo e non pagati è disciplinato dall’art. 31 co. 1 del DL 78/2010 (conv. L. 122/2010). La norma vieta l’utilizzo in compensazione ai sensi dell’art. 17 del D.Lgs. 241/1997 di crediti di imposte erariali fino a concorrenza dei debiti iscritti a ruolo per imposte erariali e relativi accessori, di ammontare superiore a 1.500 euro, per i quali sia scaduto il termine di pagamento. Il divieto opera anche in presenza di accertamenti esecutivi emessi dall’1.10.2011 ai fini delle imposte sui redditi, IRAP e IVA, ai quali la legge estende il medesimo regime previsto per ruoli e cartelle.

Il debitore che intende rimuovere il blocco alla compensazione può farlo pagando le somme iscritte a ruolo — anche parzialmente, fino a ridurre il debito sotto la soglia rilevante — tramite la speciale forma di compensazione prevista dall’art. 31 co. 1 quarto periodo del DL 78/2010, utilizzando nel modello F24 Accise il codice tributo “RUOL”. Questa modalità consente di estinguere il debito iscritto a ruolo utilizzando crediti erariali, superando così il blocco e ripristinando la possibilità di compensare liberamente nel modello F24 ordinario.

La nuova soglia di 50.000 euro dal 1° gennaio 2026

La Legge di Bilancio 2026 (L. 30.12.2025 n. 199, art. 1 co. 116) ha introdotto una modifica significativa al quadro dei divieti di compensazione, riducendo da 100.000 euro a 50.000 euro la soglia oltre la quale scatta il blocco assoluto della compensazione orizzontale in presenza di ruoli scaduti. La disciplina, contenuta nell’art. 37 co. 49-quinquies del DL 223/2006, si applicava già dal 1° luglio 2024 con la soglia di 100.000 euro; dal 1° gennaio 2026 la soglia è stata abbassata a 50.000 euro, ampliando significativamente la platea dei contribuenti potenzialmente bloccati.

Il funzionamento del divieto nella sua formulazione vigente dal 2026 si articola su tre livelli progressivi in base all’entità del debito ruolato scaduto:

| Debito ruolato scaduto | Regime applicabile | Effetto sulla compensazione | Norma |

|---|---|---|---|

| Fino a 1.500 € | Nessun divieto | Compensazione libera | — |

| Da 1.500 € a 50.000 € | Divieto parziale | Compensazione vietata fino a concorrenza del debito ruolato | Art. 31 co. 1 DL 78/2010 |

| Oltre 50.000 € (dal 1.1.2026) | Divieto assoluto | Nessuna compensazione possibile fino a estinzione parziale sotto soglia | Art. 37 co. 49-quinquies DL 223/2006; L. 199/2025 art. 1 co. 116 |

La circ. Agenzia delle Entrate 28.6.2024 n. 16 (§ 2) ha chiarito che il limite di 50.000 euro — già 100.000 euro fino al 31.12.2025 — va inteso come limite assoluto: anche nel caso in cui il credito superi il debito ruolato, non è possibile alcuna compensazione finché il debito non viene ridotto al di sotto della soglia. Non è quindi consentita una compensazione parziale per la quota di credito eccedente il debito: il blocco è totale. Il contribuente deve estinguere almeno la parte di debito necessaria a scendere sotto i 50.000 euro prima di poter riprendere qualsiasi operazione di compensazione orizzontale nel modello F24.

Il divieto assoluto oltre 50.000 euro presenta alcune esclusioni espressamente previste dalla norma. Non si applica alla compensazione di crediti relativi a contributi previdenziali e assistenziali e premi INAIL di cui all’art. 17 co. 2 lett. e), f) e g) del D.Lgs. 241/1997. Non si applica inoltre alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza: il contribuente che ha ottenuto una rateazione del debito iscritto a ruolo e la sta rispettando non è soggetto al blocco, a condizione che non sia decaduto dal beneficio della rateazione stessa.

Un profilo distinto riguarda il divieto di compensazione in caso di cessazione della partita IVA. L’art. 17 co. 2-quater del D.Lgs. 241/1997 stabilisce che, a seguito della notifica del provvedimento di cessazione della partita IVA per mancanza dei requisiti soggettivi e/o oggettivi ai sensi dell’art. 35 co. 15-bis del DPR 633/1972, è vietata qualsiasi compensazione nel modello F24 — a prescindere dalla tipologia e dall’importo dei crediti, e anche per crediti diversi dall’IVA come le imposte dirette e l’IRAP. Il divieto si estende anche ai casi di cessazione per mancata comparizione del contribuente o esito negativo dei controlli documentali (art. 35 co. 15-bis.1 DPR 633/1972), introdotti dalla Legge di Bilancio 2024. Per i crediti non IVA resta comunque possibile richiedere il rimborso ai sensi dell’art. 38 del DPR 602/1973 o riportarli nella dichiarazione successiva.

Un ultimo elemento operativo riguarda i controlli preventivi sui modelli F24 con compensazioni che presentano profili di rischio. L’Agenzia delle Entrate può sospendere fino a 30 giorni l’esecuzione del modello F24, selezionando in via automatizzata le deleghe sulla base di criteri riferiti alla tipologia dei crediti compensati, alla coerenza dei dati, ai precedenti comportamenti del contribuente e alla presenza di debiti iscritti a ruolo. Durante la sospensione non viene effettuato l’addebito sul conto corrente. Il contribuente può inviare elementi informativi all’Agenzia o annullare il modello F24 tramite procedura telematica. In assenza di comunicazione di scarto entro il periodo di sospensione, l’operazione si considera effettuata nella data indicata nel file telematico originariamente inviato.

Il limite annuo di compensazione: 2.000.000 euro

Il limite annuo massimo di crediti d’imposta e contributivi utilizzabili in compensazione orizzontale nel modello F24, ai sensi dell’art. 17 del D.Lgs. 241/1997, è fissato a 2.000.000 euro per ciascun anno solare. Il limite è stato innalzato dall’originario 1.000.000 euro a 2.000.000 euro dall’art. 1 co. 72 della L. 234/2021 (Legge di Bilancio 2022), con decorrenza dall’anno 2022. Lo stesso limite si applica ai crediti rimborsabili sul conto fiscale con la procedura semplificata prevista dal DM 28.12.1993 n. 567. Il superamento del limite comporta lo scarto del modello F24 ai sensi dell’art. 17 co. 2-ter del D.Lgs. 241/1997, introdotto dall’art. 3 co. 4-bis del DL 50/2017.

Come si calcola il limite annuo

Il limite di 2.000.000 euro segue una logica di cassa per anno solare: rilevano le compensazioni effettivamente eseguite tramite modello F24 nel corso dell’anno solare, indipendentemente dal periodo d’imposta di maturazione del credito e da quello del soggetto che le effettua. Un credito maturato nel 2024 e compensato nel 2026 concorre al limite dell’anno solare 2026, non del 2024. Su questo punto esiste tuttavia una posizione dottrinale alternativa — espressa dalla C.T. Reg. Torino 18.7.2011 n. 49/10/11 — che ritiene determinante l’anno di maturazione del credito anziché quello di utilizzo. Nella prassi operativa è prudente fare riferimento all’anno solare di compensazione, in linea con l’interpretazione dell’Agenzia delle Entrate.

Compensazioni escluse dal limite

Non tutte le compensazioni concorrono al raggiungimento del tetto annuo. Sono escluse dal computo le seguenti tipologie, che non riducono il plafond disponibile:

| Tipologia di compensazione esclusa | Riferimento normativo |

|---|---|

| Compensazioni verticali (stessa imposta, anche se esposte in F24) | Art. 34 co. 1 L. 388/2000 |

| Crediti d’imposta agevolativi (soggetti al limite separato di 250.000 €) | R.M. 24.5.1999 n. 86/E |

| Compensazioni relative al recupero del trattamento integrativo dei redditi di lavoro dipendente | Artt. 1 e 3 del DL 3/2020 |

| Compensazioni relative agli importi rimborsati dai soggetti che hanno presentato il modello 730 | Art. 15 del D.Lgs. 175/2014 |

| Credito d’imposta per Transizione 5.0 (comunicazioni preventive non soddisfatte) | Art. 8 del DL 38/2026 |

| Crediti per investimenti nella ZES Unica Mezzogiorno | Art. 16 del DL 124/2023 e DM 17.5.2024 |

| Compensazione di somme iscritte a ruolo tramite F24 Accise (cod. RUOL) | Art. 31 co. 1 DL 78/2010 e DM 10.2.2011 |

Il limite separato per i crediti agevolativi

I crediti d’imposta concessi a fini agevolativi o di incentivo fiscale sono soggetti a un limite separato di 250.000 euro annui, introdotto dall’art. 1 co. 53 della L. 244/2007, salvo esclusioni esplicite. Come chiarito dalla ris. Min. Economia e Finanze 3.4.2008 n. 9/DF, questo limite non è riferito al singolo credito agevolativo ma costituisce un tetto complessivo per la massa dei crediti agevolativi utilizzati in compensazione nel medesimo anno solare. I due limiti — 2.000.000 euro e 250.000 euro — si cumulano tra loro: l’ammontare massimo annuo complessivo delle compensazioni che include anche crediti agevolativi può quindi arrivare a 2.250.000 euro, ferme restando le esclusioni espressamente previste per singole tipologie di credito.

Eccedenza oltre il limite e utilizzo residuo

Qualora l’importo dei crediti spettanti superi il limite generale di 2.000.000 euro, l’eccedenza non si perde: può essere portata in compensazione nell’anno solare successivo oppure chiesta a rimborso nei modi ordinari. Il contribuente deve quindi pianificare l’utilizzo dei crediti rilevanti tenendo conto del plafond disponibile nell’anno, evitando di saturarlo con crediti di minore importanza strategica a scapito di compensazioni prioritarie. Dal punto di vista operativo, tutti i modelli F24 contenenti compensazioni devono essere presentati esclusivamente tramite i servizi telematici Entratel o Fisconline — obbligo esteso a tutti i contribuenti, anche non titolari di partita IVA, a decorrere dal 1° luglio 2024.

Tabella decisionale: rimborso, compensazione e visto di conformità

La tabella che segue costituisce lo strumento operativo per determinare, in funzione delle variabili rilevanti, il regime applicabile al credito emergente dal prospetto dei debiti e crediti d’imposta. Le variabili da considerare simultaneamente sono: la modalità di utilizzo scelta, l’importo del credito per singolo codice tributo, la presenza di ruoli scaduti e l’eventuale esonero ISA o CPB. La tabella è costruita sul materiale normativo e di prassi analizzato nelle sezioni precedenti e riflette il quadro vigente dal 1° gennaio 2026.

| Modalità | Importo credito | Visto conf. | Da quando | Note / Blocchi |

|---|---|---|---|---|

| Rimborso diretto (col. 4) | Qualsiasi importo oltre 12 € | No | Dalla presentazione della dichiarazione | Comunicare IBAN per accredito diretto. Non rimborsabile la quota già compensata in F24 |

| Compensazione verticale (stessa imposta) | Qualsiasi importo oltre 12 € | No | Dal 1° gennaio dell’anno successivo | Non concorre al limite annuo 2.000.000 €. Non soggetta a obbligo di presentazione preventiva |

| Compensazione orizzontale (F24 art. 17 D.Lgs. 241/97) | Fino a 12 € | — | Non utilizzabile | Soglia minima non raggiunta (art. 1 co. 137 L. 266/2005) |

| Compensazione orizzontale | Da 12 € a 5.000 € | No | Dal 1° gennaio dell’anno successivo (anche prima della dichiarazione) | Concorre al limite 2.000.000 €. Verificare assenza ruoli scaduti oltre 1.500 € |

| Compensazione orizzontale | Oltre 5.000 € — con esonero ISA o CPB | No | Dal 1° gennaio (quota fino a 5.000 €); dal 10° giorno dalla dichiarazione (quota eccedente) | Esonero vale solo per imposte dirette e IRAP. Verificare punteggio ISA o efficacia CPB |

| Compensazione orizzontale | Oltre 5.000 € — senza esonero | Sì | Dal 10° giorno dalla presentazione della dichiarazione con visto | Soglia per codice tributo (non cumulativa). Limite annuo 2.000.000 €. Obbligo Entratel/Fisconline |

| Compensazione orizzontale | Qualsiasi importo — ruoli scaduti tra 1.500 € e 50.000 € | Secondo importo | Vietata fino a concorrenza del debito ruolato | Divieto parziale art. 31 co. 1 DL 78/2010. Estinguere ruolo con F24 Accise cod. RUOL |

| Compensazione orizzontale | Qualsiasi importo — ruoli scaduti oltre 50.000 € (dal 1.1.2026) | — | Bloccata totalmente | Divieto assoluto art. 37 co. 49-quinquies DL 223/2006 mod. L. 199/2025. Estinguere il debito sotto soglia prima di compensare |

Tre avvertenze operative completano la lettura della tabella.

La prima riguarda la partita IVA cessata per provvedimento: il divieto di compensazione scatta indipendentemente dall’importo e dalla tipologia del credito — anche per imposte dirette e IRAP — a seguito della notifica del provvedimento di cessazione ai sensi dell’art. 35 co. 15-bis del DPR 633/1972. Il blocco non si applica invece alla semplice chiusura volontaria della partita IVA per cessazione attività.

La seconda riguarda i professionisti che appongono il visto sulla propria dichiarazione: la ris. AdE 2.9.2014 n. 82 e la circ. 25.9.2014 n. 28 (§ 2) confermano che i professionisti abilitati possono autonomamente apporre il visto di conformità sulle proprie dichiarazioni per utilizzare in compensazione orizzontale crediti superiori a 5.000 euro, senza necessità di rivolgersi a terzi.

La terza riguarda l’accollo di debiti d’imposta altrui: l’art. 1 del DL 124/2019 vieta l’utilizzo in compensazione di crediti dell’accollante per estinguere debiti dell’accollato. Le sanzioni per la violazione ricadono sull’accollante (indebita compensazione, art. 13 co. 4-5-bis del D.Lgs. 471/1997) e sull’accollato (omesso versamento, art. 13 co. 1 del D.Lgs. 471/1997), con coobbligazione solidale dell’accollante per il recupero del debito.

Coordinamento con il quadro DI: le dichiarazioni integrative

Il quadro DI del modello Redditi PF 2026 è utilizzato dai contribuenti che nel corso del 2025 hanno presentato una o più dichiarazioni integrative a favore ai sensi dell’art. 2 co. 8-bis del DPR 322/1998, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo — le cosiddette integrative ultrannuali. Il coordinamento tra quadro DI e quadro RX è uno degli aspetti compilativi più delicati del modello Redditi PF: il credito derivante dall’integrativa non viene gestito autonomamente ma si innesta nel meccanismo di liquidazione dell’imposta corrispondente, modificando il risultato che confluisce nel quadro RX.

Compensazione interna da dichiarazione integrativa

Il credito derivante da un’integrativa ultrannuale non derivante dalla correzione di errori contabili di competenza — indicato nella colonna 4 del quadro DI — deve essere prioritariamente utilizzato in compensazione interna, diminuendo l’importo a debito della corrispondente imposta risultante dalla dichiarazione in corso prima di riportarlo in colonna 1 della Sezione I del quadro RX. Il risultato di questa operazione determina il segno del rigo RX corrispondente: se positivo va in colonna 1 (debito), se negativo — senza segno meno — va in colonna 2 (credito). Questo meccanismo è vincolante per le istruzioni al modello Redditi PF 2026 e non lascia margini di scelta al contribuente.

Un esempio chiarisce la procedura. Si consideri un contribuente con un’addizionale regionale IRPEF a debito di 120 euro (rigo RV7) e un credito da integrativa ultrannuale per la stessa imposta di 200 euro (colonna 4 quadro DI, codice tributo 3801). In sede di compilazione del rigo RX2: la colonna 1 non va compilata perché il credito da quadro DI (200 euro) è superiore al debito da quadro RV (120 euro); nella colonna 2 va indicata la differenza a credito di 80 euro (200 – 120). Se il contribuente intende utilizzare questi 80 euro in compensazione orizzontale nel modello F24, li riporta in colonna 5 del rigo RX2, con le regole ordinarie — inclusa la verifica della soglia di 5.000 euro per il visto di conformità.

Compensazione esterna del credito da integrativa ultrannuale

Il credito da integrativa ultrannuale indicato in colonna 4 del quadro DI — una volta confluito in colonna 5 della Sezione I del quadro RX — è soggetto a una limitazione specifica nella compensazione esterna: ai sensi dell’art. 2 co. 8-bis del DPR 322/1998, può essere utilizzato nel modello F24 esclusivamente per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Per le integrative presentate nel 2025, il credito in colonna 5 della Sezione I può quindi compensare solo debiti maturati a partire dal periodo d’imposta 2026.

La definizione di debito maturato è oggetto di due interpretazioni dottrinali. La prima considera rilevante l’anno di competenza del tributo indicato nel modello F24. La seconda — seguita dall’Agenzia delle Entrate nella risposta fornita nel corso di Telefisco del 30.1.2020 — dà invece rilevanza alla scadenza del versamento: sono maturati nel 2026 i debiti relativi all’anno 2025 con scadenza nel 2026, nonché gli acconti da versare per il 2026. Nella prassi operativa è prudente fare riferimento a questa seconda impostazione, che è quella ufficialmente accolta dall’Agenzia.

Il credito da errori contabili di competenza

La limitazione alla compensazione con soli debiti futuri non si applica al credito derivante dalla correzione di errori contabili relativi alla competenza temporale, indipendentemente dal momento in cui viene presentata la dichiarazione integrativa. Questo credito — indicato nella colonna 3 del quadro DI — non va ricompreso nell’importo di colonna 4 e va sommato all’eccedenza di imposta risultante dalla precedente dichiarazione nel quadro corrispondente (ad esempio, per l’IRPEF, al rigo RN36). Può quindi essere utilizzato in compensazione senza il vincolo temporale previsto per le integrative ultrannuali ordinarie.

Un esempio numerico illustra la distinzione. Un imprenditore individuale presenta nel 2025 una dichiarazione integrativa relativa al periodo d’imposta 2022, dalla quale emerge un credito IRPEF di 2.000 euro non chiesto a rimborso. Di questo importo, 400 euro derivano dalla correzione di un errore contabile di competenza (colonna 3 del quadro DI) e 1.600 euro da altre rettifiche a favore (colonna 4). Nel quadro DI del modello Redditi PF 2026 il contribuente indica: colonna 3 → 400 euro; colonna 4 → 1.600 euro. Il vincolo alla compensazione con debiti maturati dal periodo d’imposta 2026 si applica solo ai 1.600 euro di colonna 4; i 400 euro di colonna 3 possono essere compensati liberamente.

Crediti da integrative e Sezione II del quadro RX

Quando il credito derivante dall’integrativa riguarda un’imposta per la quale non è prevista l’esposizione nella Sezione I del quadro RX — o per la quale il rigo corrispondente non presenta la colonna 2 — il credito confluisce nella Sezione II del quadro RX. In questo caso l’importo da indicare in colonna 2 della Sezione II va incrementato del credito indicato in colonna 4 del quadro DI per la corrispondente imposta. La Sezione II consente di rigenerare la validità del credito e di renderlo utilizzabile in compensazione F24 fino alla data di presentazione della dichiarazione successiva, indicando il codice tributo specifico con anno di riferimento 2025 anche per crediti provenienti da periodi precedenti. Un caso pratico frequente riguarda l’IVIE sugli immobili detenuti all’estero: se il contribuente ha venduto l’immobile nel 2024 e nel 2025 non è più tenuto a compilare il quadro RW, il credito IVIE residuo dalla dichiarazione precedente non può confluire nella Sezione I e va gestito tramite la Sezione II, con indicazione del codice tributo 4041.

Consulenza fiscale online

Domande frequenti

La quota fino a 5.000 euro è compensabile dal primo giorno dell’anno successivo a quello di maturazione, anche prima di presentare la dichiarazione. La quota eccedente richiede il visto di conformità ed è utilizzabile dal decimo giorno successivo alla presentazione del modello Redditi.

L’obbligo riguarda esclusivamente la compensazione orizzontale nel modello F24 ai sensi dell’art. 17 del D.Lgs. 241/97. La compensazione verticale — utilizzo del credito sulla stessa imposta — non richiede visto indipendentemente dall’importo. La soglia è riferita al singolo codice tributo, non al totale dei crediti.

Dal 1° gennaio 2026 il blocco assoluto alla compensazione F24 scatta con debiti erariali iscritti a ruolo superiori a 50.000 euro, dimezzando la soglia precedente di 100.000 euro. Chi ha ruoli tra 1.500 e 50.000 euro resta soggetto al divieto parziale: compensazione vietata fino a concorrenza del debito.

Sì: la normativa consente di ripartire liberamente il credito tra rimborso diretto (colonna 4 del quadro RX) e compensazione (colonna 5). Non è però possibile chiedere a rimborso la quota già utilizzata in compensazione prima della presentazione della dichiarazione.

Il credito da dichiarazione integrativa ultrannuale deve ridurre prioritariamente il debito della stessa imposta nella dichiarazione in corso. Solo l’eventuale eccedenza confluisce in colonna 2 del quadro RX come credito utilizzabile. La compensazione esterna di questo credito è limitata ai debiti maturati dal periodo d’imposta successivo a quello dell’integrativa.

No. Sono escluse le compensazioni verticali, i crediti agevolativi soggetti al proprio limite di 250.000 euro, le compensazioni relative al trattamento integrativo dei redditi da lavoro dipendente e quelle effettuate tramite F24 Accise per l’estinzione di ruoli. I crediti agevolativi e quelli ordinari possono cumularsi fino a un massimo teorico di 2.250.000 euro annui.

Sì: la risoluzione AdE 2.9.2014 n. 82 e la circolare 25.9.2014 n. 28 confermano che i professionisti abilitati possono autonomamente vistare le proprie dichiarazioni per compensare crediti superiori a 5.000 euro, senza ricorrere a soggetti terzi.

L’utilizzo indebito richiede il ripristino della capienza del credito tramite versamento dell’importo indebitamente compensato maggiorato degli interessi, con contestuale pagamento della sanzione ridotta secondo le modalità del ravvedimento operoso. L’importo riversato va indicato al netto di sanzioni e interessi già versati.