Contratto estimatorio: un soggetto consegna ad un altro beni con l'obbligo di pagarne il prezzo al momento della vendita al cliente finale

Il contratto estimatorio è un contratto reale con il quale un soggetto consegna ad un altro uno o più beni con l’obbligo di pagarne il prezzo al momento della vendita al cliente finale.

Il contratto estimatorio (o di conto vendita) è un accordo commerciale, molto diffuso in diverse tipologie di settori economici (editoria, abbigliamento, outlet, ecc). Questo contratto ha il vantaggio di consentire la gestione in maniera efficiente dello stock di magazzino, comportando una riduzione dei costi di gestione legati al turnover delle scorte.

Anche dal punto di vista del soggetto che concede i beni in conto vendita vi è il vantaggio di poter esporre la propria merce presso molti più dettaglianti, invogliati dal fatto di non dover comprare immediatamente il prodotto. Questo contratto è quello con cui, molto comunemente, operano i tanti negozi legati a merce in “outlet” con merce che spesso viene esposta in negozio senza che il soggetto che la espone ne sia in quel momento il proprietario.

Il contratto di conto vendita ha trovato poi rilevante utilizzo da tantissimi hobbisti, che producono oggetti e che sfruttando questo contratto possono concederli a commercianti al dettaglio per la vendita al pubblico. Vediamo, quindi, il funzionamento da un punto di vista civilistico e fiscale di questo tipo di contratto.

Disciplina civilistica

Questo tipo di contratto è disciplinato dagli articoli 1556 e seguenti del codice civile, secondo il quali:

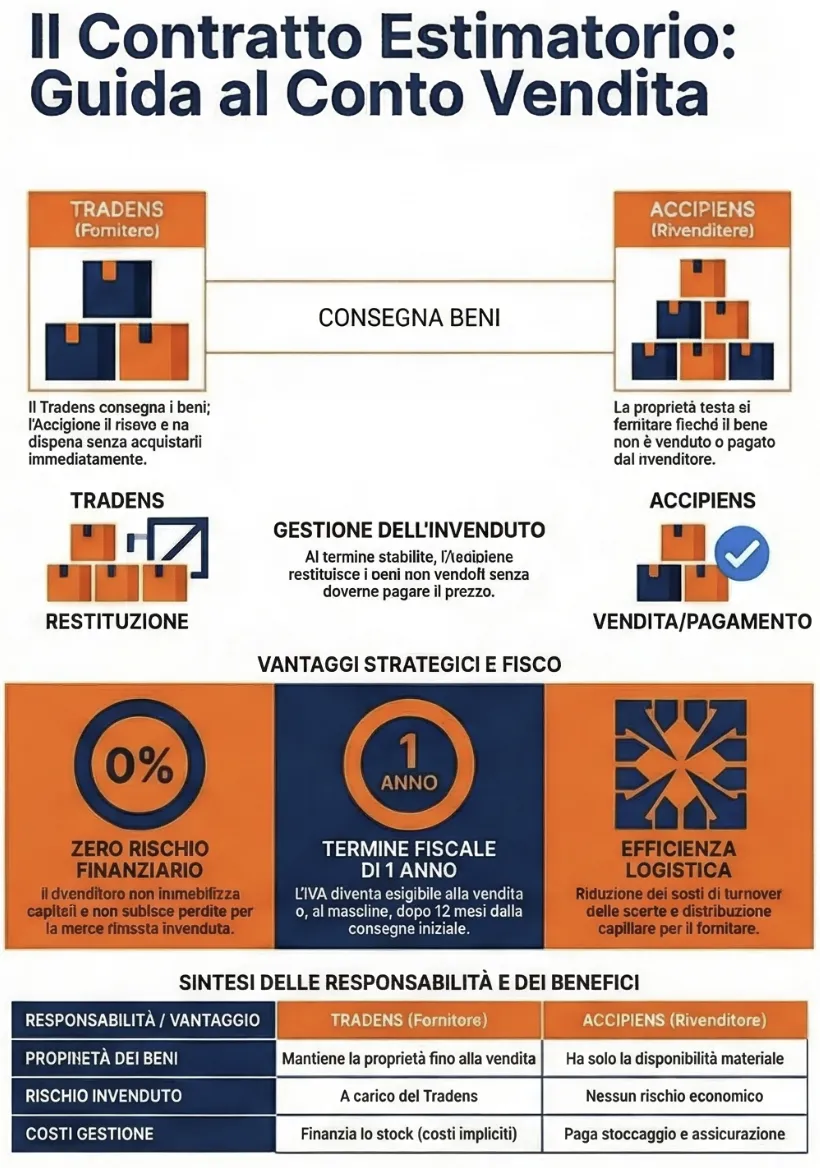

“con il contratto estimatorio una parte (denominata tradens) consegna una o più cose mobili all’altra (denominata accipiens) e questa si obbliga a pagare il prezzo, salvo che restituisca le cose nel termine stabilito“.

art. 1556 c.c.

In pratica, con questo tipo di contratto, un soggetto cedente (tradens) consegna una fornitura di beni, ad un altro soggetto cessionario (accipiens), il quale contrarrà l’obbligo di pagarne il prezzo d’acquisto soltanto nell’ipotesi in cui, entro un dato periodo di tempo, riesca ad effettuare la vendita della merce affidata.

Il contratto estimatorio trova la sua più concreta applicazione nei rapporti fra fornitori e rivenditori in luogo del contratto di vendita quando il rivenditore non vuole accollarsi il rischio economico, proprio della vendita, di dover pagare al fornitore la merce che rischia di rimanere invenduta dopo un certo tempo. Rischio questo particolarmente elevato quando si tratta di beni che possono trovare acquirenti solo nell’arco di un breve tempo o possono essere successivamente rivenduti solo con forti sconti o ancora richiedono notevoli immobilizzazioni di capitale.

Ambito di utilizzo del contratto

Questa tipologia contrattuale trova pertanto larga applicazione nel commercio dei giornali, dei libri, degli articoli di abbigliamento (in particolare per gli outlet), degli oggetti preziosi, risultando più vantaggioso rispetto alla vendita per entrambe le parti. Infatti, il rivenditore può disporre di un maggior assortimento, dato che dovrà pagare al fornitore solo quanto è riuscito a vendere lucrando la differenza fra prezzo stimato e quello di rivendita. Il fornitore a sua volta, pur sopportando il rischio dell’invenduto, trae vantaggio dalla distribuzione più capillare e dal maggior smercio che tale contratto di regola riesce a procurargli.

Caratteristiche del contratto

Il contratto di conto vendita è un contratto reale: si perfeziona con la consegna della merce dell’accipiens. Elemento caratterizzante il contratto sotto il profilo giuridico è che l’accipiens e solo l’accipiens può disporre delle cose ricevute, benché queste restino di proprietà del tradens fino a quando il primo non le ha rivendute o comunque non ne ha pagato il prezzo.

La caratteristica peculiare di questo tipo di contratto risiede nel pagamento della merce, che avviene solo nel caso in cui ne venga compiuta la rivendita al pubblico da parte dell’accipiens. Nel caso in cui ciò non si verifichi, è fissato l’obbligo di restituzione dei prodotti all’azienda fornitrice.

Il contratto prevede che il tradens consegni lo stock di beni all’accipiens e che quest’ultimo si impegni ad acquistare solo la merce che sia riuscito a vendere nell’arco della durata del contratto stesso; l’acquirente ha inoltre la facoltà di restituire al fornitore, senza versare alcuna somma, lo stock non venduto entro i termini stabiliti dal contratto.

L’acquirente, nell’arco della durata del contratto è responsabile del buono stato della merce stessa e della sua custodia e, qualora non sia in grado di restituire la totalità dell’ invenduto in buono stato al termine del contratto, sarà obbligato all’acquisto delle quantità in cattive condizioni o mancanti.

Passaggi operativi di funzionamento del contratto

Il contratto deve essere sottoscritto da entrambe le parti prima della consegna della merce e non vi è obbligo di registrazione del contratto: gli estremi di questo saranno poi riportati in tutti i documenti che tracceranno i movimenti. I flussi merce relativi al conto vendita devono essere adeguatamente tracciati nelle contabilità di magazzino (per i soggetti obbligati alla sua tenuta) sia del venditore che dell’acquirente. Per capire meglio il funzionamento di questo contratto, vediamone in dettaglio i passaggi operativi:

- Spedizione della merce da parte del venditore: utilizzo della causale “spedizione in contratto estimatorio” e citando nel DDT il riferimento al contratto: il venditore registra in contabilità di magazzino la merce spedita in un apposito “deposito” di sua proprietà presso l’acquirente; qualora il cedente abbia più conti vendita attivi presso differenti acquirenti, ogni conto vendita deve essere identificabile e distinguibile in contabilità di magazzino;

- Ricezione della merce: il soggetto cessionario riceve la merce che sarà gestita in un apposito conto di proprietà del fornitore: fisicamente presso di lui ma di proprietà del cedente; qualora il cedente riceva merce da più fornitori in conto vendita, ogni deposito deve essere chiaramente identificabile in contabilità;

- Consumi periodici: il cessionario comunica periodicamente le quantità consumate/vendute al venditore: quest’ultimo procederà ad emettere un documento di trasporto uso interno per scaricare il saldo presso il cliente e poter emettere fattura;

- Conclusione del contratto: qualora al termine del contratto il cessionario restituisca al cedente della merce invenduta dovrà emettere un documento con causale “reso da contratto estimatorio” e azzererà le giacenze della merce di proprietà del fornitore presso di lui; analogamente il cedente registrerà il reso spostando la merce dal deposito presso il cessionario al deposito fisicamente presso di lui.

Vantaggi e svantaggi del contratto

Come abbiamo visto la caratteristica del contratto è identificabile nel vantaggio che l’accipiens ne può derivare e cioè nella possibilità di accollare interamente al tradens il rischio di invenduto; l’accipiens ha infatti merce a disposizione fino al termine del contratto senza doversi preoccupare di eventuali invenduti a fine contratto.

Accipiens

Per l’accipiens, un secondo vantaggio è quello di non dover sostenere costi impliciti o finanziari delle scorte: non deve infatti investire alcun ammontare in stock usufruendo anche di un vantaggio di cassa; capita infatti spesso che l’accipiens incassi la somma dal proprio cliente al momento della consegna della merce, mentre saldi la fattura emessa dal tradens dopo 30 o 60 giorni. Altro vantaggio è riscontrabile nella flessibilità che lo strumento può garantire da un punto di vista delle scorte di sicurezza: non dovendo gestire alcun rischio di invenduto e nemmeno costi di finanziari degli inventari, l’acquirente può evitare analisi approfondite dei livelli di stock e creare scorte di sicurezza sicuramente più generose rispetto a materiali di sua proprietà.

D’altro canto, l’acccipiens è l’unico responsabile per la gestione e lo stoccaggio della merce: deve quindi supportare tutti i costi espliciti di mantenimento dello stock (stoccaggio, movimentazione, assicurazione) e deve risponderne in caso di ammanchi. Inoltre, la gestione amministrativa del contratto può risultare laboriosa ed impegnativo soprattutto in caso di più contratti di conto vendita attivi con fornitori differenti e con volumi di transazioni elevate: si pensi all’obbligo delle comunicazioni periodiche, riconciliazioni, conte fisiche, gestione di eventuali resi da cliente.

Tradens

Nella prospettiva del tradens (venditore), è chiaro come i vantaggi in capo all’acquirente risultano descrivibili in maniera speculare, come gli svantaggi che il venditore deve gestire: quest’ultimo si accolla interamente il rischio di invenduto, deve finanziare stock a disposizione presso il proprio cliente (costi di mantenimento impliciti) e attraverso stock di sua proprietà garantisce la sicurezza e flessibilità operativa al proprio cliente. Inoltre, la difficoltà legata alla gestione amministrativa, si presenta in egual misura per il venditore.

Il principale vantaggio commerciale per il tradens risiede nel fatto di poter accedere, senza alcun investimento, alla visibilità commerciale garantita dalla struttura distributiva dell’accipiens. Inoltre, quello che sopra era delineato tra gli svantaggi dell’acquirente, risulta ora una opportunità per il tradens: la responsabilità dello stock e soprattutto i costi di gestione espliciti dello stock sono in capo all’accipiens. Infine, in alcuni casi il conto vendita può anche essere visto come un mezzo per garantirsi una certa fidelizzazione del cliente: la merce presente in maniera stabile presso l’accipiens garantisce una stabilità nei rapporti commerciali unendo le due controparti in un comune interesse commerciale.

Contratto estimatorio fac simile

Di seguito puoi scaricare un bozza di contratto di conto vendita da integrare e modificare secondo le tue esigenze. Ricorda che è una bozza utile a comprendere il funzionamento e le regole base, da integrare da soli o con l’ausilio di un professionista.

La disciplina fiscale

Il contratto di conto vendita presenta particolari peculiarità anche per quanto riguarda la disciplina fiscale applicabile, sia per quanto riguarda la tassazione diretta che per quanto riguarda il meccanismo di applicazione dell’Iva, per effetto della finzione giuridica che si palesa dall’operazione con il doppio trasferimento del bene oggetto di commissione, cioè dal tradens all’accipiens e da quest’ultimo all’acquirente consumatore finale. Di seguito andiamo ad analizzare in dettaglio questi aspetti.

Le imposte dirette

La disciplina fiscale, per quanto riguarda le imposte dirette, riguardanti il contratto estimatorio, è contenuta nel disposto dell’articolo 109 del DPR n. 917/86, secondo il quale:

“i ricavi, le spese e gli altri componenti positivi e negativi..concorrono a formare il reddito nell’esercizio di competenza …”, e che ai fini della determinazione dell’esercizio di competenza “i corrispettivi delle cessioni si considerano conseguiti, e le spese di acquisizione dei beni si considerano sostenute, …alla data della consegna o spedizione per i beni mobili…, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale. Non si tiene conto delle clausole di riserva della proprietà”.

In pratica, per quanto riguarda le imposte dirette, il reddito si considera conseguito nel momento in cui si verifica l’effetto traslativo della proprietà o del diritto reale, ovvero nel momento in cui l’accipiens effettua la cessione a terzi dei beni oggetto del contratto.

Questo significa che sia per l’accipiens che per il tradens, il momento in cui il compenso percepito diviene reddito imponibile per le imposte sui redditi è al momento in cui l’accipiens effettua la cessione dei beni. In pratica, per l’accipiens tali beni saranno classificati nei conti d’ordine come “accesso a beni di terzi“, dando adeguata informazione in nota integrativa sugli impegni assunti nel contratto. In pratica, i beni oggetto del contratto non concorrono alla determinazione del reddito d’impresa quali rimanenze finali secondo i criteri di cui all’articolo 59 del TUIR.

La disciplina Iva

La disciplina Iva riguardante di questa tipologia contrattuale è contenuta nell’articolo 6 del DPR n. 633/72, secondo il quale:

“le cessioni di beni si considerano effettuate … nel momento della consegna o spedizione se riguardano beni mobili. Tuttavia le cessioni i cui effetti traslativi o costitutivi si producono posteriormente, … si considerano effettuate nel momento in cui si producono tali effetti e comunque, se riguardano beni mobili, dopo il decorso di un anno dalla consegna o spedizione“.

Per i contratti di conto vendita, si ricollega una speciale disciplina Iva posto che, in base all’articolo 2 comma 2 n. 3) del DPR n. 633/72, costituiscono cessione di beni “i passaggi dal committente al commissionario (..) di beni venduti (..) in esecuzione di contratti di commissione“. Per effetto di tale finzione giuridica, ai soli fini Iva, si presuppone l’esistenza di un doppio trasferimento del bene oggetto del rapporto di commissione, ossia dal committente al commissionario e da quest’ultimo all’acquirente (C.M. 16.2.73 n. 15).

Cessione interna

Al momento della cessione interna del bene oggetto del contratto dovrà essere applicata l’Iva, facendo riferimento alla qualifica del soggetto committente (tradens).

In particolare in caso di tradens soggetto passivo Iva, si renderà applicabile il regime ordinario Iva, o il regime del margine. Mentre se il tradens è un soggetto privato (classico caso degli hobbisti che effettuano il conto vendita presso negozianti), l’operazione sarà esclusa da Iva, mancando il requisito soggettivo, di cui agli articoli 1, 2 e 4 del DPR n. 633/72. Naturalmente tale regime Iva, si ribalterà al momento della cessione finale del bene al cliente finale, con le seguenti fattispecie:

- Tradens soggetto passivo Iva: se il tradens è un operatore soggetto passivo Iva che ha commissionato in c/vendita un bene nuovo, si applicherà il regime ordinario con aliquota di riferimento, oppure, il regime del margine dei beni usati (articolo 36, D.L. n. 41/95) se il bene ceduto risulta usato. Nella cessione effettuata dall’accipiens al consumatore finale non è possibile applicare l’esonero dall’obbligo di emissione della fattura a favore dell’emissione di scontrino o ricevuta fiscale di cui all’articolo 22 del DPR n. 633/72.

- Tradens soggetto privato: se il tradens è un soggetto privato, dovrà essere assoggettato a fatturazione il passaggio dall’accipiens (commerciante) al consumatore finale con applicazione degli articoli 1, 2 e 4 del DPR n. 633/72 e la successiva provvigione con aliquota Iva al 22%. In pratica parte del prezzo finale, pari al valore della merce concordata con il tradens, sarà escluso da Iva, mentre per la parte eccedente, che corrisponde alla provvigione dell’accipiens, vi sarà l’applicazione dell’Iva al 22%. Ricordiamo che il trasferimento del bene dal privato al commissionario non potrà essere documentato con alcuna fattura in quanto il soggetto committente, è per sua natura, escluso dall’applicazione dell’imposta.

Termine di emissione della fattura

Per le cessioni di beni inerenti a contratti estimatori gli obblighi di fatturazione e registrazione possono essere eseguiti entro il mese successivo a quello in cui è stata effettuata l’operazione (art. 1, co. 4 D.M. 18 novembre 1976). Di conseguenza il termine di emissione e registrazione della fattura può essere differito:

- Al mese successivo alla rivendita dei beni a terzi, ovvero

- In caso di mancata restituzione dei beni, al mese successivo:

- Alla scadenza del termine convenuto tra le parti per la restituzione dei beni;

- Al decorso di un anno dalla consegna o spedizione dei beni.

Cessione in frode Iva

Ultimo aspetto che ci pare utile approfondire riguarda la possibile contestazione di cessione in frode Iva, a capo del soggetto (tradens) che ha consegnato i beni al commerciante (accipiens). Ai sensi dell’articolo 1, comma 5, del DPR n. 441/97, il soggetto che ha consegnato beni a terzi può vincere eventuali presunzioni di cessione in frode Iva secondo una delle seguenti modalità:

- Dal libro giornale o da altro libro tenuto a norma del codice civile o da apposito registro (libro c/lavorazione, deposito) tenuto in conformità all’articolo 39 DPR n. 633/72 o da atto registrato presso l’Ufficio del registro, dai quali risultino la natura, qualità, quantità dei beni medesimi e la causale della consegna;

- Dal documento di trasporto previsto dall’articolo 1, comma 3, del DPR n. 472/1996, progressivamente numerato dall’emittente e integrato con la relativa causale o con altro valido documento di consegna (come nel caso in questione);

- Da apposita annotazione effettuata, al momento del passaggio dei beni, in uno dei registri previsti dagli articoli 23, 24 e 25 del DPR n. 633/72 (rispettivamente registro delle fatture emesse, dei corrispettivi e degli acquisti), contenente, oltre alla natura, qualità e quantità dei beni, i dati necessari per identificare il soggetto destinatario dei beni e la causale non traslativa dell’invio dei beni.

Momento impositivo Iva

Con la risposta a interpello n. 10/E/2023 l’Agenzia delle Entrate ha evidenziato che il contratto estimatorio è quello con cui una parte consegna all’altra una o più cose mobili. Questa si obbliga a pagare il prezzo, salva la restituzione delle cose nel termine stabilito.

La parte che riceve i beni, non ne diventa proprietario ma ne acquisisce la sola disponibilità. Tali beni possono essere ceduti a terzi, senza l’intervento del soggetto che li ha dati in disponibilità. Al momento della vendita la proprietà del bene passa al terzo acquirente. In questo momento sorge l’obbligo del pagamento del prezzo dal soggetto che ne aveva la disponibilità a quello che ha avuto la proprietà del bene sino a quel momento.

Per quanto riguarda la disciplina Iva, il momento impositivo deroga la regola generale dell’art. 6 del DPR n. 633/72. Infatti, il co. 2 della disposizione prevede che per le cessioni di beni inerenti a contratti estimatori l’operazione si considera effettuata:

- All’atto della rivendita a terzi;

- Per i beni non restituiti alla scadenza del termine, al momento previsto dalle parti o dopo il decorso di un anno dalla consegna o spedizione.

L’imponibilità ai fini Iva dell’operazione avviene nel momento di rivendita da parte del ricevente oppure alla scadenza del termine previsto dalle parti (se inferiore all’anno). Oppure, al massimo decorso un anno dalla consegna o spedizione del bene. In buona sostanza, in caso di assenza di vendita a terzi o di restituzione dei beni entro il termine di un anno dalla consegna, nell’ipotesi di contratto di conto vendita di durata superiore, la norma fiscale impone l’anticipazione del momento impositivo ai soli fini Iva. Questo, nonostante l’effetto traslativo della proprietà, in base alle disposizioni civilistiche, non sia ancora avvenuto.

Tabella riepilogativa: il contratto estimatorio in sintesi

| Aspetto del contratto | Come funziona nella pratica | Norme e scadenze fiscali |

| Natura giuridica | Il fornitore (tradens) consegna i beni al rivenditore (accipiens). Quest’ultimo può esporli e venderli, obbligandosi a pagarli solo a vendita avvenuta. | Art. 1556 c.c.. Il passaggio di proprietà dal fornitore al cliente avviene solo al momento della vendita a terzi. |

| Spedizione e tracciabilità | Il fornitore invia la merce con un DDT (causale “spedizione in contratto estimatorio”). Il rivenditore la registra in un “deposito” separato nella propria contabilità. | Fondamentale per vincere eventuali presunzioni di cessione in frode IVA (DPR n. 472/1996 e art. 39 DPR n. 633/72). |

| Reso dell’invenduto | Il rivenditore ha la facoltà di restituire la merce invenduta, senza versare alcun corrispettivo, emettendo un documento di “reso da contratto estimatorio”. | Il reso deve avvenire rigorosamente entro i termini stabiliti originariamente nel contratto. |

| Fatturazione e IVA | Il fornitore emette fattura di vendita per scaricare il saldo presso il cliente. Si presume un doppio trasferimento ai fini IVA. | Art. 6 DPR n. 633/72. L’operazione è imponibile al momento della rivendita o, in assenza di vendita/reso, al massimo dopo 1 anno dalla consegna. |

| Imposte dirette (reddito) | I beni non rientrano nelle rimanenze finali del rivenditore (vanno indicati nei conti d’ordine). | Art. 109 TUIR. Il ricavo concorre a formare il reddito nell’esercizio di competenza in cui avviene l’effetto traslativo (vendita a terzi). |

Consulenza fiscale online

Se desideri approfondire gli aspetti legati e fiscali di un contratto, contattaci. Possiamo aiutarti con una consulenza fiscale online utile a chiarire i tuoi dubbi e per operare nel modo corretto.

Domande frequenti

No, non vi è alcun obbligo di registrazione del contratto. È però fondamentale che venga sottoscritto da entrambe le parti prima della consegna della merce e che i suoi estremi vengano riportati in tutti i documenti che tracciano i movimenti.

L’acquirente (accipiens) è l’unico responsabile per la gestione, la custodia e lo stoccaggio della merce, e deve risponderne in caso di ammanchi. Qualora non sia in grado di restituire l’invenduto in buono stato al termine del contratto, sarà obbligato ad acquistare le quantità in cattive condizioni o mancanti.

La merce resta di proprietà del fornitore (tradens) fino a quando l’acquirente non l’ha rivenduta al pubblico o non ne ha pagato il prezzo. Tuttavia, solo l’acquirente (accipiens) può disporre delle cose ricevute.

L’imponibilità ai fini IVA avviene nel momento in cui l’acquirente rivende il bene a terzi, oppure alla scadenza del termine previsto dalle parti per la restituzione. Se i beni non vengono venduti o restituiti, l’operazione si considera comunque effettuata, al massimo, dopo il decorso di un anno dalla consegna o spedizione.