Dal calcolo delle ritenute al bonus 2025: tutto quello che devi sapere sul conguaglio fiscale di fine anno in busta paga.

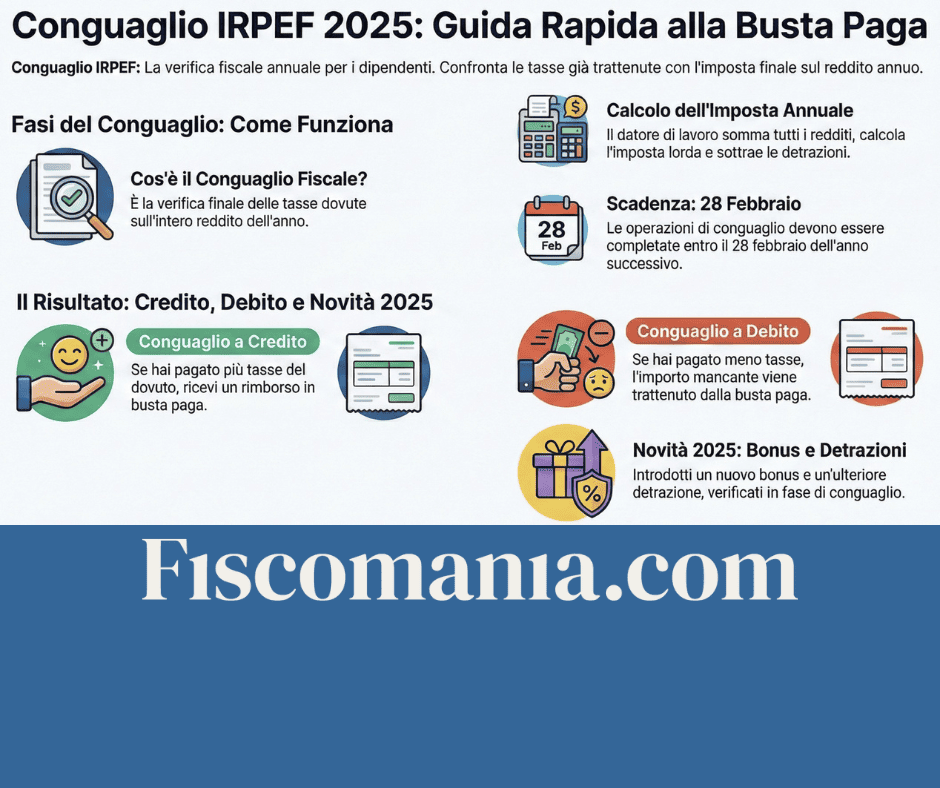

Il conguaglio IRPEF rappresenta il momento in cui il sostituto d’imposta verifica la corretta applicazione delle ritenute fiscali durante l’anno. Per il 2025, questa operazione assume particolare rilevanza per l’introduzione del nuovo bonus dipendenti fino a 20.000 euro di reddito e dell’ulteriore detrazione per i redditi fino a 40.000 euro, previsti dalla Legge di Bilancio 2025 (L. 207/2024, art. 1, commi 4-9).

Entro il 28 febbraio 2026, i datori di lavoro dovranno completare le operazioni di ricalcolo annuale per determinare l’IRPEF effettivamente dovuta dai lavoratori dipendenti, confrontandola con le ritenute già operate mensilmente. Il risultato può essere un conguaglio a credito (con rimborso al lavoratore) o un conguaglio a debito (con ulteriori trattenute).

Indice degli argomenti

- Cos’è il conguaglio fiscale e quando si effettua

- Come si calcola il conguaglio IRPEF

- Conguaglio per lavoratori impatriati: particolarità

- Il risultato delle operazioni di conguaglio

- Conguaglio in busta paga: come leggere le voci

- Il trattamento integrativo del reddito: verifica in conguaglio

- I fringe benefit e la verifica in conguaglio

- Dichiarazione dei redditi dopo il conguaglio

- Domande frequenti

- Normativa e prassi

- Infografica riepilogativa

Cos’è il conguaglio fiscale e quando si effettua

Il conguaglio fiscale annuale è disciplinato dall’art. 23, commi 3 e 4, del DPR n. 600/73 e consiste nella verifica finale delle imposte dovute dal lavoratore dipendente o pensionato per l’intero periodo d’imposta.

I sostituti d’imposta chiamati ad effettuare questa operazione sono:

- Datori di lavoro privati che hanno erogato redditi da lavoro dipendente (art. 49 TUIR);

- Enti pubblici in qualità di datori di lavoro;

- Enti previdenziali (INPS, casse previdenziali) che erogano pensioni e trattamenti assimilati;

- Committenti che hanno corrisposto redditi assimilati al lavoro dipendente (art. 50 TUIR), come co.co.co., borse di studio, prestazioni occasionali.

Termini per le operazioni di conguaglio

Le scadenze da rispettare sono le seguenti:

| Situazione | Termine conguaglio | Base legale |

|---|---|---|

| Rapporto in essere a fine anno | Entro il 28 febbraio dell’anno successivo (28 febbraio 2026 per il 2025) | Art. 23, comma 3, DPR n. 600/73 |

| Cessazione del rapporto durante l’anno | Alla data di cessazione del rapporto di lavoro | Art. 23, comma 4, DPR n. 600/73 |

| Somme corrisposte entro il 12 gennaio | Incluse nel conguaglio dell’anno precedente se riferite a competenze di quell’anno | Principio di cassa allargato |

Il principio di cassa allargato consente di includere nel conguaglio 2025 anche i compensi corrisposti entro il 12 gennaio 2026, purché relativi a prestazioni lavorative del 2025. Questo permette, ad esempio, di includere una mensilità aggiuntiva pagata a gennaio ma riferita a dicembre.

Come si calcola il conguaglio IRPEF

Il calcolo del conguaglio annuale IRPEF si articola in diverse fasi che il sostituto d’imposta deve seguire con precisione per determinare l’importo corretto.

Fase 1: Determinazione del reddito complessivo annuo

Il primo passo consiste nel sommare tutti i redditi erogati al lavoratore durante il periodo d’imposta:

Redditi da includere nel calcolo:

- Retribuzione ordinaria percepita nei 12 mesi (o per il periodo di durata del rapporto);

- Tredicesima mensilità erogata nel corso dell’anno;

- Quattordicesima mensilità se prevista dal CCNL applicato;

- Indennità e maggiorazioni (lavoro straordinario, notturno, festivo, trasferta);

- Premi e gratifiche corrisposti dall’azienda;

- Compensi variabili (provvigioni, incentivi, bonus aziendali);

- Benefit e fringe benefit che concorrono a formare il reddito;

- Indennità sostitutive corrisposte dall’INPS o dall’INAIL per conto del datore (malattia, maternità, infortunio);

- Trattamenti di integrazione salariale (cassa integrazione, assegni ordinari FIS);

- Compensi per lavoro all’estero se il lavoratore è fiscalmente residente in Italia e ha lavorato all’estero per almeno 183 giorni.

È fondamentale che il sostituto consideri anche i redditi percepiti da precedenti datori di lavoro nello stesso anno, qualora il lavoratore abbia consegnato le relative Certificazioni Uniche. Questo consente un conguaglio complessivo più accurato. Nel caso può essere importante farsi rilasciare la Certificazione unica provvisoria. Ovvero, il documento con cui vengono calcolati gli effetti fiscali del reddito percepito durante quella parte dell’anno. La richiesta deve pervenire al datore di lavoro entro il giorno 12 del mese di gennaio dell’anno successivo.

Fase 2: Esclusione dei redditi esenti

Non tutti i compensi erogati al lavoratore concorrono a formare la base imponibile IRPEF. L’art. 51 del TUIR prevede specifiche esclusioni:

Somme escluse dal reddito imponibile:

- Contributi previdenziali e assistenziali a carico del lavoratore (versati a INPS, fondi pensione, casse sanitarie);

- Contributi per previdenza complementare entro i limiti di deducibilità (5.164,57 euro annui);

- Premi assicurativi versati dal datore per polizze rischio morte, invalidità permanente, non autosufficienza;

- Somme rimborsate dal datore a titolo di spese documentate (trasferte, rimborsi chilometrici entro i limiti ACI);

- Indennità di trasferta entro le soglie di esenzione (46,48 euro giornalieri in Italia, 77,47 euro all’estero);

- Buoni pasto fino a 8 euro giornalieri (elettronici) o 4 euro (cartacei);

- Fringe benefit entro 1.000 euro annui (2.000 euro per lavoratori con figli a carico – novità 2024 confermata per il 2025);

- Somme soggette a tassazione separata per le quali si applica una specifica modalità di imposizione;

- Trattamento di fine rapporto (TFR) maturato durante l’anno (tassato separatamente al momento dell’erogazione).

L’esclusione di queste componenti consente di determinare il reddito imponibile netto sul quale calcolare l’IRPEF dovuta.

Fase 3: Calcolo dell’imposta lorda dovuta

Una volta determinato il reddito imponibile, si applica la tassazione IRPEF progressiva per scaglioni prevista per il 2025:

| Scaglione di reddito | Aliquota IRPEF |

|---|---|

| Fino a 28.000 euro | 23% |

| Da 28.000,01 a 50.000 euro | 35% |

| Oltre 50.000 euro | 43% |

Esempio di calcolo imposta lorda:

Reddito imponibile: 35.000 euro

- Primi 28.000 euro: 28.000 × 23% = 6.440 euro

- Eccedenza (7.000 euro): 7.000 × 35% = 2.450 euro

- Imposta lorda totale: 8.890 euro

Fase 4: Applicazione delle detrazioni fiscali

Dall’imposta lorda si sottraggono le detrazioni spettanti, che riducono direttamente l’importo dovuto.

Detrazioni per lavoro dipendente (art. 13, comma 1, TUIR):

Le detrazioni variano in base al reddito complessivo secondo questa tabella:

| Reddito complessivo | Detrazione annua |

|---|---|

| Fino a 15.000 euro | 1.955 euro |

| Da 15.001 a 28.000 euro | Formula decrescente: 1.910 + 1.190 × (28.000 – reddito) / 13.000 |

| Da 28.001 a 50.000 euro | Formula decrescente: 1.910 × (50.000 – reddito) / 22.000 |

| Oltre 50.000 euro | Nessuna detrazione |

Detrazioni per carichi di famiglia (art. 12 TUIR):

- Coniuge a carico: da 800 a 690 euro in base al reddito;

- Figli a carico: l’Assegno Unico Universale ha sostituito le detrazioni per figli fino a 21 anni dal 1° marzo 2022;

- Altri familiari a carico: 750 euro per ciascuno.

Per applicare queste detrazioni, il lavoratore deve aver presentato al sostituto d’imposta la dichiarazione di spettanza indicando i familiari fiscalmente a carico (reddito annuo non superiore a 2.840,51 euro, elevato a 4.000 euro per i figli fino a 24 anni).

Fase 5: Novità 2025 – Bonus dipendenti e ulteriore detrazione

La Legge di Bilancio 2025 (L. 207/2024, art. 1, commi 4-9) ha introdotto due nuove misure di riduzione del cuneo fiscale che i sostituti d’imposta devono verificare in sede di conguaglio.

Bonus per redditi fino a 20.000 euro

Per i lavoratori dipendenti con reddito complessivo non superiore a 20.000 euro, spetta un bonus il cui importo si ottiene applicando al reddito di lavoro dipendente una percentuale variabile:

| Reddito complessivo | Percentuale applicabile al reddito da lavoro dipendente |

|---|---|

| Fino a 8.500 euro | 7,1% |

| Da 8.500,01 a 15.000 euro | 5,3% |

| Da 15.000,01 a 20.000 euro | 4,8% |

Esempio pratico:

Lavoratore con reddito complessivo di 18.000 euro (tutto da lavoro dipendente):

- Bonus spettante: 18.000 × 4,8% = 864 euro annui

Il bonus viene erogato automaticamente dal datore di lavoro nelle retribuzioni mensili (il lavoratore può rinunciarvi per iscritto). In sede di conguaglio, il sostituto verifica la spettanza effettiva in base al reddito complessivo e recupera eventuali importi erogati in eccesso.

Ulteriore detrazione per redditi da 20.000 a 40.000 euro

Per i dipendenti con reddito complessivo superiore a 20.000 euro ma non superiore a 40.000 euro, spetta un’ulteriore detrazione pari a:

- 1.000 euro se il reddito è compreso tra 20.000 e 32.000 euro

- Importo decrescente progressivamente fino ad azzerarsi al raggiungimento di 40.000 euro di reddito

Formula di calcolo per redditi tra 32.000 e 40.000 euro:

Ulteriore detrazione = 1.000 × (40.000 – reddito complessivo) / 8.000

Esempio pratico:

Lavoratore con reddito complessivo di 35.000 euro:

- Ulteriore detrazione: 1.000 × (40.000 – 35.000) / 8.000 = 1.000 × 5.000 / 8.000 = 625 euro

Anche questa detrazione viene applicata automaticamente dal datore durante l’anno e verificata in sede di conguaglio.

Verifica e recupero in sede di conguaglio

Come chiarito dall’Agenzia delle Entrate con la circolare n. 4/2025 (§ 1.2), il sostituto d’imposta deve effettuare le seguenti verifiche:

Se il bonus risulta non spettante ma spetta l’ulteriore detrazione:

- Il datore recupera l’importo del bonus al netto dell’ulteriore detrazione spettante

- Esempio: bonus erogato 800 euro, ulteriore detrazione spettante 600 euro → recupero di 200 euro

Se l’ulteriore detrazione risulta non spettante ma spettava il bonus:

- Il datore recupera l’ulteriore detrazione erogata

- Eroga il bonus tramite compensazione tra importi a debito e a credito

Modalità di recupero:

Se l’importo da recuperare (bonus o ulteriore detrazione) supera 60 euro, il recupero deve essere effettuato in 10 rate di pari importo a partire dalla retribuzione che sconta gli effetti del conguaglio (art. 1, comma 9, L. 207/2024).

Se l’importo è inferiore o pari a 60 euro, il recupero avviene in unica soluzione.

In caso di cessazione del rapporto:

- Il recupero avviene in unica soluzione sulla retribuzione finale

- Se non è possibile (per incapienza), si applica l’art. 23, comma 3, D.P.R. 600/73: l’importo va comunicato al lavoratore che deve versarlo entro il 15 gennaio dell’anno successivo

Fase 6: Confronto con le ritenute operate

L’ultimo passaggio consiste nel confrontare:

A) Imposta netta dovuta = Imposta lorda – Detrazioni – Bonus/Ulteriore detrazione

con

B) Ritenute IRPEF già operate durante l’anno sulle retribuzioni mensili

Dal confronto emerge:

- Conguaglio a credito se B > A: il lavoratore ha versato più del dovuto e ha diritto al rimborso

- Conguaglio a debito se A > B: il lavoratore deve ancora versare delle imposte

| Risultato | Descrizione |

|---|---|

| Positivo (maggiore a debito) | Le maggiori imposte dovute devono essere trattenute dal datore di lavoro nella busta paga di dicembre. |

| Negativo (maggiore a credito) | Le minori imposte operate devono essere rimborsate dal datore di lavoro; non si applicano ritenute nella busta paga di dicembre, ma si rimborsa il lavoratore. |

Conguaglio per lavoratori impatriati: particolarità

I lavoratori che beneficiano del regime fiscale per impatriati affrontano un conguaglio fiscale con caratteristiche peculiari dovute alla riduzione della base imponibile prevista dalla normativa agevolativa.

Il regime speciale per lavoratori impatriati, disciplinato dall’art. 5 del D.Lgs. 209/2023 (che ha sostituito l’art. 16 del D.Lgs. 147/2015), consente ai lavoratori che trasferiscono la residenza fiscale in Italia di beneficiare di una riduzione della base imponibile IRPEF sul reddito di lavoro dipendente o autonomo prodotto in Italia.

Per approfondire tutti i requisiti e le modalità di accesso al regime, consulta la guida completa al regime impatriati pubblicata su Fiscomania.

Come funziona il conguaglio per gli impatriati

Il sostituto d’imposta applica mensilmente le ritenute IRPEF su una base imponibile ridotta. In sede di conguaglio, questa riduzione deve essere confermata e applicata all’intero reddito annuale.

Esempio pratico di calcolo:

Lavoratore impatriato con regime ordinario (50% di riduzione):

- Retribuzione lorda annua: 60.000 euro

- Base imponibile ridotta: 60.000 × 50% = 30.000 euro

Calcolo IRPEF sull’imponibile ridotto:

- Primi 28.000 euro: 28.000 × 23% = 6.440 euro

- Eccedenza (2.000 euro): 2.000 × 35% = 700 euro

- IRPEF lorda totale: 7.140 euro

Senza il regime impatriati, l’IRPEF lorda su 60.000 euro sarebbe stata 13.640 euro, con un risparmio fiscale di 6.500 euro annui.

Interazione con bonus e ulteriore detrazione 2025

Una questione cruciale riguarda l’applicabilità del bonus dipendenti e dell’ulteriore detrazione introdotti per il 2025 ai lavoratori impatriati.

Come chiarito dall’Agenzia delle Entrate nella circolare n. 4/2025 (§ 2.3):

Per verificare la spettanza del bonus e dell’ulteriore detrazione, si deve considerare il reddito complessivo effettivo (non quello ridotto dal regime impatriati). Tuttavia, l’importo del bonus (che si calcola applicando percentuali al reddito di lavoro dipendente) viene determinato sul reddito imponibile ridotto.

Reddito imponibile ridotto in conguaglio: I lavoratori che beneficiano del regime impatriati vedono la loro base imponibile IRPEF ridotta del 50%, 60%, 70% o 90% in base alla situazione personale. Questa riduzione si applica in sede di conguaglio all’intero reddito annuale da lavoro dipendente prodotto in Italia. Per bonus e ulteriore detrazione 2025, si considera il reddito complessivo effettivo per verificare la spettanza, ma l’importo del bonus viene calcolato sul reddito imponibile ridotto.

Il risultato delle operazioni di conguaglio

Al termine dei calcoli, il sostituto d’imposta determina se è necessario procedere con ulteriori trattenute o con un rimborso al lavoratore.

Conguaglio a debito: quando il lavoratore deve ancora versare

Quando l’IRPEF effettivamente dovuta supera le ritenute già operate, emerge un debito fiscale che il datore di lavoro deve recuperare.

Modalità di recupero:

Il debito viene trattenuto sulla retribuzione di dicembre (o sulla competenza che accoglie il conguaglio, come la tredicesima).

In caso di incapienza della retribuzione, il lavoratore può:

- Versare direttamente al datore l’importo corrispondente alle ritenute ancora dovute, dichiarandolo per iscritto;

- Autorizzare il datore a effettuare il prelievo sulle retribuzioni dei periodi di paga successivi, con applicazione dell’interesse dello 0,50% mensile sugli importi differiti.

Se il rapporto cessa prima del recupero totale:

- Il datore comunica l’importo residuo al lavoratore;

- Il lavoratore deve versarlo entro il 15 gennaio dell’anno successivo tramite modello F24.

Se non è possibile effettuare il recupero il lavoratore dovrà restituire l’importo indebitamente ricevuto in sede di dichiarazione dei redditi annuale.

Conguaglio a credito: quando spetta il rimborso

Quando le ritenute operate durante l’anno superano l’IRPEF effettivamente dovuta, il lavoratore ha diritto a un rimborso.

Modalità di rimborso:

Il rimborso viene erogato nella busta paga di dicembre (o nella retribuzione che accoglie il conguaglio), aumentando l’importo netto percepito.

Il datore di lavoro non applica ulteriori ritenute sulla retribuzione e aggiunge l’importo del credito spettante.

Recupero del credito da parte del datore:

Il sostituto d’imposta recupera l’importo rimborsato al lavoratore mediante compensazione nel modello F24, utilizzando il codice tributo 1001 – “Ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio“.

Codice tributo 1001

Il codice tributo 1001 è uno dei codici tributo previsti dall’Agenzia delle Entrate per il versamento delle ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e il relativo conguaglio. Si tratta di un codice tributo che deve utilizzare il datore di lavoro che opera come sostituto di imposta per il versamento delle ritenute fiscali dei lavoratori. Il codice tributo 1001 deve essere utilizzato all’interno del modello F24 per i versamenti periodici, oppure utilizzando il ravvedimento operoso in caso di regolarizzazione di errori o omissioni nei versamenti.

Conguaglio in busta paga: come leggere le voci

La busta paga di dicembre presenta voci specifiche legate alle operazioni di ricalcolo fiscale che è importante saper interpretare.

Voci tipiche nel cedolino di dicembre

Nella sezione “competenze“:

- Conguaglio IRPEF: importo complessivo del conguaglio (positivo se a credito, negativo se a debito)

- Bonus dipendenti: eventuale conguaglio del bonus 2025 (se spettante)

- Ulteriore detrazione: conguaglio dell’ulteriore detrazione (per redditi 20.000-40.000 euro)

- Detrazione lavoro dipendente: ricalcolo annuale delle detrazioni spettanti

- Detrazione carichi famiglia: conguaglio detrazioni per familiari a carico

Nella sezione “trattenute“:

- IRPEF conguaglio: eventuale maggiore imposta dovuta (se conguaglio a debito)

- Addizionale regionale: saldo dell’addizionale regionale dovuta per l’anno precedente (2024)

- Addizionale comunale: saldo e/o acconto dell’addizionale comunale

Addizionali regionali e comunali in busta paga

Oltre al conguaglio IRPEF, la retribuzione di dicembre include le addizionali locali:

Addizionale regionale IRPEF:

- Nel cedolino di dicembre 2025 compare il saldo 2024 (differenza tra quanto dovuto e gli acconti versati nel 2024);

- La trattenuta viene effettuata in unica soluzione o in massimo 11 rate (da gennaio a novembre 2026) se supera i limiti previsti;

- Per il 2025, viene trattenuto il primo acconto (pari al 30% di quanto dovuto per il 2024).

Addizionale comunale IRPEF:

- Nel cedolino di dicembre 2025 compaiono:

- Saldo 2024: differenza tra quanto dovuto per il 2024 e gli acconti già versati;

- Acconto 2025: anticipo dell’addizionale comunale dovuta per il 2025 (pari al 30% di quella dovuta per il 2024).

Le aliquote di entrambe le addizionali variano in base alla regione e al comune di residenza del lavoratore al 1° gennaio dell’anno di riferimento.

Il trattamento integrativo del reddito: verifica in conguaglio

Il trattamento integrativo, introdotto dall’art. 1, comma 3, D.L. 3/2020, è un beneficio che può essere riconosciuto ai lavoratori dipendenti in presenza di specifici requisiti reddituali.

Requisiti di spettanza

Il trattamento integrativo spetta ai soggetti titolari di redditi di lavoro dipendente e assimilati quando:

- Il reddito complessivo annuale non è superiore a 15.000 euro;

- L’imposta lorda determinata sui redditi da lavoro dipendente è di importo superiore alle detrazioni da lavoro dipendente spettanti.

In questa fascia di reddito, l’importo del trattamento integrativo ammonta a 1.200 euro annui.

Trattamento integrativo ridotto per redditi tra 15.000 e 28.000 euro

Se il reddito complessivo si colloca nella fascia tra 15.000 euro e 28.000 euro, il trattamento integrativo spetta in misura ridotta. L’importo è pari alla minore tra:

- La differenza tra la somma delle detrazioni d’imposta e l’imposta lorda;

- 1.200 euro.

Formula di calcolo:

Trattamento integrativo = MIN [(Detrazioni – Imposta lorda); 1.200]

Questo significa che il trattamento spetta solo se le detrazioni superano l’imposta lorda, e comunque non oltre 1.200 euro.

Verifica e recupero in conguaglio

Al momento del conguaglio di fine anno, il sostituto d’imposta deve:

- Verificare la spettanza effettiva del trattamento integrativo in base al reddito complessivo annuo del lavoratore;

- Recuperare gli importi non spettanti o erogati in eccesso durante l’anno.

Se il trattamento integrativo non risulta spettante o è stato erogato in misura superiore al dovuto:

- Il datore deve recuperare l’importo tramite ritenuta sulle retribuzioni;

- Se l’importo da recuperare supera 60 euro, il recupero avviene in 8 rate di pari ammontare a partire dalla retribuzione che applica gli effetti del conguaglio.

I fringe benefit e la verifica in conguaglio

I fringe benefit sono beni e servizi concessi dal datore di lavoro al dipendente che, entro determinate soglie, non concorrono a formare il reddito imponibile.

Soglie di esenzione 2025

Per il 2025 sono confermate le soglie introdotte negli anni precedenti:

| Situazione del lavoratore | Soglia di esenzione annua | Normativa |

|---|---|---|

| Lavoratori con figli a carico | 2.000 euro | Art. 40, D.L. 48/2023 conv. L. 85/2023 (confermato per il 2025) |

| Altri lavoratori | 1.000 euro | Art. 51, comma 3, TUIR |

I benefit che eccedono queste soglie concorrono integralmente a formare il reddito di lavoro dipendente e sono quindi soggetti a tassazione ordinaria.

Tipologie di fringe benefit più comuni

Rientrano nella disciplina dei fringe benefit:

- Auto aziendale ad uso promiscuo (valutata con criteri forfettari in base alla percorrenza convenzionale);

- Buoni spesa e gift card (esenti entro le soglie sopra indicate);

- Rimborso utenze domestiche (luce, gas, acqua, affitto, mutuo);

- Servizi di trasporto offerti dall’azienda;

- Prestiti agevolati al dipendente;

- Alloggi in uso al dipendente (escluso l’alloggio in immobili situati in un altro comune rispetto alla residenza per ragioni di lavoro, nei limiti previsti).

Controllo in sede di conguaglio

In sede di conguaglio, il sostituto d’imposta deve:

- Valorizzare correttamente tutti i fringe benefit attribuiti al dipendente durante l’anno;

- Verificare il rispetto delle soglie di esenzione (1.000 o 2.000 euro);

- Assoggettare a tassazione l’importo eccedente le soglie, sommandolo al reddito imponibile ai fini IRPEF.

Se il controllo evidenzia che alcuni benefit non erano stati correttamente valorizzati durante l’anno, il datore procederà al recupero delle imposte non trattenute.

Dichiarazione dei redditi dopo il conguaglio

Sebbene il datore di lavoro effettui il conguaglio annuale, il contribuente rimane responsabile della correttezza delle informazioni contenute nella propria dichiarazione dei redditi.

Quando è obbligatoria la dichiarazione

Il lavoratore dipendente è obbligato a presentare la dichiarazione dei redditi (Modello 730 o Modello Redditi PF) nelle seguenti situazioni:

- Ha percepito redditi da più sostituti nell’anno senza che sia stata effettuata la ricongiunzione delle Certificazioni Uniche da parte di uno di essi;

- Deve far valere oneri detraibili o deducibili non comunicati al sostituto d’imposta;

- Ha percepito altri redditi oltre a quelli di lavoro dipendente (redditi da locazione, redditi di capitale, redditi di lavoro autonomo occasionale);

- Ha percepito redditi di lavoro dipendente superiori a 30.658,28 euro da più datori di lavoro (se la somma dei redditi dei rapporti minori supera 8.000 euro);

- Deve dichiarare redditi esenti per i quali è comunque richiesta la dichiarazione;

- Deve versare imposte non trattenute dal sostituto d’imposta.

Discrepanze tra Certificazione Unica e dichiarazione

Qualsiasi discrepanza tra i dati riportati nella Certificazione Unica e quelli inseriti nella dichiarazione dei redditi può portare a:

- Controlli automatizzati dell’Agenzia delle Entrate;

- Richieste di chiarimenti al contribuente;

- Correzioni d’ufficio con emissione di avvisi di accertamento o di liquidazione.

È quindi fondamentale verificare attentamente i dati della CU prima di presentare la dichiarazione e segnalare tempestivamente al datore eventuali errori o omissioni.

Domande frequenti

Se riscontri errori nel conguaglio effettuato dal datore di lavoro (importi non corretti, detrazioni non applicate, benefit non considerati), devi:

Segnalare tempestivamente l’errore al datore di lavoro o all’ufficio paghe, fornendo documentazione a supporto

Richiedere la rettifica della Certificazione Unica, che dovrà essere riemessa in forma corretta

Se la rettifica non può essere effettuata dal datore (ad esempio per limiti temporali), includere le correzioni nella dichiarazione dei redditi annuale, dove potrai far valere le somme spettanti o regolarizzare eventuali debiti

La legge prevede che il datore di lavoro possa rateizzare il recupero del debito fiscale emergente dal conguaglio solo con l’accordo del lavoratore.

Per verificare la correttezza del conguaglio, puoi:

Confrontare i dati della busta paga di dicembre con le buste mensili dell’anno: la somma delle retribuzioni lorde, delle ritenute operate, delle detrazioni applicate deve corrispondere ai totali riportati a dicembre

Utilizzare i simulatori online messi a disposizione dall’Agenzia delle Entrate o da professionisti del settore, inserendo i dati reddituali e familiari per calcolare l’IRPEF teorica dovuta

Rivolgerti a un commercialista o CAF per una verifica professionale, portando tutta la documentazione (buste paga mensili, Certificazioni Uniche di eventuali altri rapporti, documentazione su carichi familiari)

Normativa e prassi

- D.P.R. 600/1973, art. 23, commi 3-4: disciplina del conguaglio fiscale a cura dei sostituti d’imposta

- D.P.R. 917/1986 (TUIR):

- Art. 11: determinazione del reddito complessivo

- Art. 13: detrazioni per lavoro dipendente

- Art. 12: detrazioni per carichi di famiglia

- Art. 49: redditi di lavoro dipendente

- Art. 50: redditi assimilati a quelli di lavoro dipendente

- Art. 51: determinazione del reddito di lavoro dipendente ed esclusioni

- D.L. 3/2020 conv. L. 21/2020, art. 1, comma 3

- L. 207/2024, art. 1, commi 4-9

- D.L. 48/2023 conv. L. 85/2023, art. 40

- Circolare n. 4/E del 2025

- Circolare n. 5/E del 2020

- Risoluzione n. 54/E del 2020

- Circolare n. 35/E del 2012

Infografica riepilogativa