Le cessioni intracomunitarie sono operazioni di vendita di beni che intercorrono tra soggetti passivi IVA appartenenti a diversi Stati membri dell’Unione Europea. Tali operazioni sono considerate “non imponibili” in Italia, poiché il regime di tassazione si applica nello Stato UE di destinazione della merce, come previsto dall’articolo 41, comma 1, lettera a), del D.L. n. 331/93.

Per “operazioni intracomunitarie” si intendono, innanzitutto, gli acquisti e le cessioni di beni, che intercorrono tra soggetti passivi IVA appartenenti a diversi Stati membri dell’Unione Europea. Queste cessioni di beni effettuate da operatori italiani nei confronti di operatori comunitario sono considerate “non imponibili” IVA, ex articolo 41, comma 1, lettera a), del D.L. n. 331/93.

Indice degli argomenti

- Cosa si intende per cessione intracomunitaria di beni?

- Le condizioni sostanziali: VIES e Modelli Intrastat

- La prova del trasporto e l’uscita delle merci dall’Italia

- Esempi di cessione intracomunitaria di beni

- Disciplina delle cessioni intracomunitarie

- Casi particolari di cessioni intracomunitarie

- Operazioni assimilate alle cessioni intracomunitarie

- Operazioni escluse dalla disciplina

- Regime di call-off stock

- Il nuovo regime sanzionatorio e la regola dei 90 giorni

- Consulenza fiscale online

- Domande frequenti

Cosa si intende per cessione intracomunitaria di beni?

Una vendita si qualifica come cessione intracomunitaria quando i beni vengono trasportati o spediti dal territorio italiano a quello di un altro Stato membro. Nella nostra pratica professionale, una corretta classificazione iniziale previene severi accertamenti fiscali. L’operazione assume rilevanza territoriale ai fini IVA nel Paese di destinazione dell’acquirente.

I requisiti per la non imponibilità IVA

Per beneficiare del regime di non imponibilità in Italia, l’operazione deve soddisfare congiuntamente specifici presupposti.

- Onerosità: La cessione deve avvenire a titolo oneroso. Le cessioni a titolo gratuito, come omaggi o campioni, sono escluse e seguono la normativa interna.

- Soggettività del cedente: Il venditore deve essere un soggetto passivo in Italia, oppure un soggetto estero con rappresentante fiscale o identificazione diretta.

- Soggettività dell’acquirente: Il cliente deve operare come soggetto passivo in un altro Stato membro.

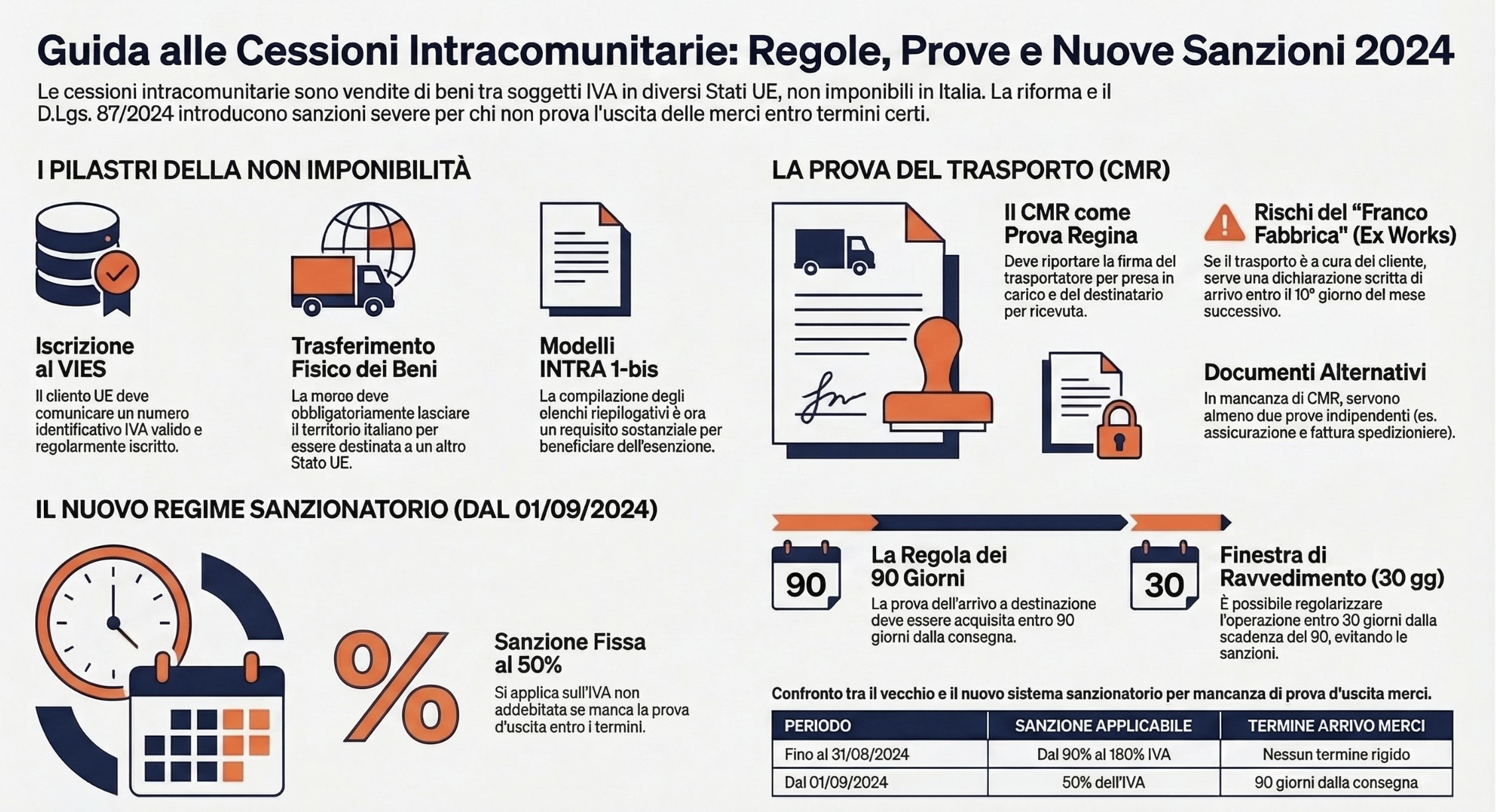

- Iscrizione VIES: Il cessionario non residente deve comunicare al cedente il proprio numero di identificazione IVA rilasciato da un altro Stato membro.

- Trasferimento fisico: Deve verificarsi l’effettivo spostamento della merce dall’Italia al Paese UE. Non rileva quale soggetto (cedente, acquirente o terzo) curi materialmente la spedizione. In altre parole la cessione può essere sia “franco destino” che “franco fabbrica”.

Approfondimenti utili: Acquisti intracomunitari di beni: disciplina IVA.

Le condizioni sostanziali: VIES e Modelli Intrastat

Il D.Lgs. n. 192/2021 ha recepito nell’ordinamento interno la direttiva europea nota come “Quick Fixes“. Questa riforma ha trasformato alcuni adempimenti storicamente considerati formali in veri e propri requisiti sostanziali per l’applicazione del regime di non imponibilità IVA. In sede di ispezione, verifichiamo costantemente che l’Agenzia delle Entrate contesti l’esenzione proprio in assenza di questi elementi chiave.

L’obbligo di identificazione e il modello INTRA 1-bis

L’articolo 41, comma 2-ter, del D.L. n. 331/93 impone oggi due rigide condizioni al cedente nazionale.

- Comunicazione Partita IVA UE: Il cessionario comunitario deve comunicare preventivamente al fornitore italiano il proprio numero identificativo IVA. Tale partita IVA deve essere stata attribuita da uno Stato membro diverso dall’Italia e risultare regolarmente iscritta all’archivio VIES.

- Compilazione Elenchi Intrastat: Il cedente nazionale ha l’obbligo di compilare il modello INTRA 1-bis (elenco riepilogativo). Il beneficio della non imponibilità viene negato in caso di omessa presentazione, a meno che il contribuente non abbia debitamente giustificato l’incompleta o mancata compilazione dello stesso.

La prova del trasporto e l’uscita delle merci dall’Italia

Il punto di partenza operativo è che né la normativa comunitaria né quella nazionale contengono una specifica previsione o un elenco tassativo in merito ai documenti che il cedente deve conservare per dimostrare l’uscita delle merci. Tuttavia, la giurisprudenza ha chiarito che la documentazione di “origine privata” (come le sole fatture o le distinte bancarie) non è sufficiente da sola a provare l’avvenuto trasferimento (Cass. n. 9717/2018).

Il ruolo del CMR e i documenti alternativi ammessi

Per l’Agenzia delle Entrate, la prova fondamentale per certificare la cessione intracomunitaria è il documento di trasporto internazionale o CMR.

- Requisiti del CMR: Deve riguardare il trasporto via terra e riportare obbligatoriamente la firma del trasportatore per la presa in carico e quella del destinatario per ricevuta. La firma del destinatario è la vera prova dell’uscita della merce dal territorio nazionale. Il documento è valido sia in formato cartaceo che elettronico (PDF).

- Se il CMR manca: In assenza del CMR, l’Agenzia ammette documenti equipollenti da cui ricavare le firme di cedente, vettore e acquirente. Costituiscono valide prove alternative il DDT controfirmato dal destinatario, il contratto di assicurazione sul trasporto, o la conferma scritta di ricevimento da parte dell’acquirente. È ammesso anche l’utilizzo di informazioni tratte dal sistema informatico del vettore, purché stampate su carta.

- Fatti secondari: Per i trasporti stradali, si può ricorrere a prove indirette come le ricevute di pagamento del carburante autografate dal gestore della stazione ubicata nel Paese UE di destinazione, recanti data, timbro e chilometraggio. Per i trasporti via mare serve la polizza di carico; per aerei e treni, la lettera di vettura (CIM).

- Orientamento della Cassazione: Recenti pronunce (Sentenze n. 8477/2024 e n. 30889/2023) stabiliscono che, se il cedente non interviene direttamente nel trasporto, può fornire la prova tramite qualsiasi documento idoneo, inclusa una dichiarazione del cessionario di avvenuta consegna, anche pervenuta successivamente all’operazione.

Le criticità nelle cessioni “Franco Fabbrica” (Ex Works)

Nelle cessioni franco fabbrica, il trasporto viene effettuato a cura dell’acquirente. Il cedente italiano si trova in una posizione delicata, poiché, una volta consegnata la merce, perde ogni potere di controllo sulla movimentazione della stessa.

Le presunzioni del Regolamento UE 1912/2018

Dal 1° gennaio 2020, per uniformare le prove, il regolamento europeo ha introdotto presunzioni legali relative alla prova del trasporto. Quando il trasporto è a cura del cessionario (acquirente), per far scattare la presunzione di avvenuta consegna, il venditore deve possedere:

- Dichiarazione scritta dell’acquirente: Da fornire entro il decimo giorno del mese successivo alla cessione, attestante il trasporto o la spedizione e identificante lo Stato membro di destinazione. Deve indicare data di rilascio, indirizzo dell’acquirente, natura dei beni, data e luogo di arrivo, numero del mezzo di trasporto e persona che accetta i beni.

- Elementi di prova indipendenti: Almeno due elementi di prova non contraddittori (es. CMR e polizza assicurativa, o fattura dello spedizioniere e ricevuta di deposito), rilasciati da parti indipendenti sia dal venditore che dall’acquirente.

Nella nostra pratica professionale, in caso di vendite ex-works, sconsigliamo di affidarsi unicamente alla presunzione comunitaria, che richiede requisiti stringenti. La giurisprudenza (Sentenza Teleos C-409/04) tutela il venditore se ha agito in “buona fede”, escludendo obblighi investigativi successivi alla consegna. Tuttavia, suggeriamo sempre di inserire specifiche clausole contrattuali: obbligare l’acquirente UE a comunicare l’eventuale mancata consegna accollandogli la responsabilità patrimoniale (sanzioni, interessi e maggiori imposte) in caso di contestazioni dell’Agenzia delle Entrate. Alcune imprese richiedono precauzionalmente il rilascio di una cauzione pari all’IVA, che viene restituita solo all’arrivo della prova dell’uscita della merce dall’Italia.

Leggi anche: Cessioni intracomunitarie di beni in lavorazione: termine dei 90 giorni.

Esempi di cessione intracomunitaria di beni

Esempio a): cessione intracomunitaria di beni

L’impresa Alfa, con sede in Italia, vende dei prodotti all’impresa cliente Beta. Quest’ultima risiede in Francia e comunica il proprio numero di identificazione. I prodotti sono trasportati in Francia a cura di Alfa dopo aver subito in Italia una lavorazione da parte dell’impresa Gamma (per conto di Beta). La cessione in esame è una cessione intracomunitaria. Qualora, invece, lavorazione, sempre su commissione del fornitore, fosse effettuata in Francia, la successiva cessione a Beta al termine della lavorazione sarebbe fuori campo IVA. In questo caso, infatti, si tratterebbe di operazione interna alla Francia.

Esempio b): cessione intracomunitaria di beni

Una società con sede in Italia acquista dei prodotti tessili in Italia e li invia in Russia per la lavorazione presso un’azienda russa. Successivamente i prodotti finiti sono inviati in Austria. Dove vengono immessi in libera pratica. Poi vengono ceduti definitivamente in Germania al cliente finale.

In tal caso, l’introduzione dei prodotti finiti in Austria rappresenta un’importazione. La successiva consegna dei beni in Germania al cliente tedesco costituisce una cessione intracomunitaria che però non rileva territorialmente in Italia (Risoluzione n. 19/E/2002).

Esempio c): cessione intracomunitaria di beni

L’impresa Alfa, con sede in Italia, cede all’impresa Beta avente sede in Germania, dei prodotti che restano in Italia. La cessione in esame non può essere considerata intracomunitaria. Nell’operazione manca il requisito del trasferimento fisico dei beni in un altro Stato UE. L’operazione, pertanto, è soggetta ad IVA. Se successivamente Beta vende all’impresa Gamma, con sede in Italia i medesimi prodotti senza trasferirli in un altro Stato UE. Anche tale cessione non può essere considerata intracomunitaria ed è soggetta ad IVA.

Se, invece, la cessione da Beta a Gamma comporta il trasferimento dei prodotti in Francia (o in altro Stato UE), siamo in presenza di una cessione intracomunitaria non imponibile. Vi è obbligo di Beta di identificarsi direttamente in Italia o di nominare un rappresentante fiscale.

Cessioni intracomunitarie di beni particolari

Andiamo ad analizzare, a questo punto, alcune precisazioni sulle cessioni intracomunitarie di beni particolari.

Cessioni UE di beni soggetti ad Accisa

Sono considerati beni soggetti ad accisa, i seguenti:

- Alcol;

- Bevande alcoliche;

- Tabacchi lavorati;

- Prodotti energetici, escluso il gas fornito dal sistema di distribuzione di gas naturale situato nel territorio UE

Le cessioni di beni soggetti ad accisa ad un acquirente che beneficia del regime derogatorio nel Paese membro di appartenenza, si applica comunque il principio della tassazione nel Paese membro di destinazione. L’operazione è imponibile IVA nel Paese di destinazione dei beni soggetti ad accisa.

Cessione di beni tramite commissionari senza rappresentanza

Altro aspetto di particolare interesse si ha nelle cessioni di beni UE tramite commissionari senza rappresentanza. In questo caso, il mandatario senza rappresentanza agisce in nome proprio. In questo caso è tale soggetto ad effettuare la cessione intracomunitario di beni. Il rapporto tra committente e commissionario è soggetto ad IVA quale operazione interna. Vedi la Risoluzione n. 115/E/2001.

Cessioni intracomunitarie di beni nel regime dei beni usati

Quando le cessioni presentano le condizioni sopra indicate ma hanno ad oggetto beni per i quali si applica il regime speciale dei beni usati, non sono operazioni intracomunitarie ma cessioni interne allo Stato italiano.

Disciplina delle cessioni intracomunitarie

Le cessioni intracomunitarie sono non imponibili. Ciò significa che pur essendo detassate, esse mantengono, in capo a chi le effettua, tutti gli obblighi e le formalità previsti dalle norme IVA. Inoltre, esse danno diritto alla detrazione o al rimborso dell’IVA assolta sugli acquisti e la possibilità di usufruire, in presenza delle medesime condizioni, della possibilità di acquisto con dichiarazione d’intento previsto per gli esportatori abituali.

In caso di operazioni fraudolente (c.d. operazioni carosello), se è dimostrato, alla luce di elementi oggettivi, che il soggetto passivo sapeva, o avrebbe dovuto sapere, di parteciparvi, spetta alle Autorità e ai giudici nazionali opporre a un soggetto passivo, un diniego del beneficio dei diritti alla detrazione, alla non imponibilità o al rimborso dell’IVA. Anche in assenza di disposizioni di diritto nazionale che lo prevedano. Tale diniego è ammesso anche se l’evasione sia stata commessa in uno Stato membro diverso da quello in cui tale beneficio è stato richiesto. Anche se lo stesso soggetto passivo abbia, in quest’ultimo Stato membro, rispettato le condizioni formali previste dalla normativa nazionale per poter beneficiare dei suddetti diritti.

Se la cessione intracomunitaria riguarda un’operazione esente ai sensi della normativa nazionale, l’operazione stessa non consente il diritto alla detrazione dell’IVA assolta sugli acquisti. A prescindere dal regime IVA applicabile nello Stato membro di destinazione. In tal caso si applicherà quindi il pro-rata di indetraibilità previsto in caso di operazioni esenti.

Momento di effettuazione dell’operazione

Il momento di effettuazione della cessione intracomunitaria coincide con l’inizio del trasporto o della spedizione all’acquirente o a terzi per suo conto dal territorio italiano. Tuttavia, le cessioni intracomunitarie effettuate in modo continuativo nell’arco di un periodo superiore ad un mese solare, si considerano effettuate al termine di ciascun mese. Se anteriormente al verificarsi degli eventi suddetti è emessa la fattura, l’operazione si considera effettuata, limitatamente all’importo fatturato, alla data di emissione della fattura. Il pagamento anticipato totale o parziale (c.d. acconto), non ha rilevanza.

Furto o smarrimento merce

Nel caso di furto, smarrimento, distruzione della merce durante il trasporto dall’Italia all’altro Stato comunitario le conseguenze variano a seconda del momento della scomparsa e dell’autore del trasporto.

In particolare, occorre distinguere le seguenti ipotesi.

a) i beni scompaiono durante il trasporto effettuato con mezzi propri del cedente:

- Se la scomparsa si verifica in Italia, tale evento impedisce il sorgere del presupposto impositivo (es. il cedente italiano invia con i propri mezzi la merce in Germania. Durante il trasporto in Italia questa viene rubata. Non c’è stata cessione e manca quindi il momento impositivo);

- Se la scomparsa avviene nel territorio dell’altro Paese UE, si configura per il cedente nazionale una cessione intra UE non imponibile, fermo restando per il cedente l’adempimento degli obblighi previsti nel Paese membro di scomparsa dei beni (es. il cedente invia con i propri mezzi la merce in Francia ove viene rubata durante il trasporto. C’è stata una cessione intracomunitaria. Il cedente dovrà attivarsi in Francia per dimostrare la scomparsa dei beni);

b) i beni scompaiono durante il trasporto effettuato con mezzi propri dell’acquirente o tramite un vettore (incaricato indifferentemente dal cedente o dall’acquirente):

- Se la scomparsa dei beni si verifica in Italia, l’operazione è da qualificare come cessione interna (es. l’acquirente tedesco acquista in Italia e si incarica del trasporto in Germania. Prima del confine i beni scompaiono e quindi la cessione intracomunitaria non è avvenuta. È avvenuta però una cessione interna soggetta ad IVA);

- Se la scomparsa dei beni si verifica nel territorio di altro Stato UE, l’operazione si concretizza in una cessione intra UE non imponibile, in considerazione del fatto che i beni sono comunque usciti dal territorio nazionale (es. l’acquirente francese acquista in Italia e si incarica del trasporto in Francia. Dopo il confine i beni scompaiono ma è già avvenuta la cessione intracomunitaria non imponibile).

Casi particolari di cessioni intracomunitarie

Costituiscono cessioni intracomunitarie anche quelle nelle quali i beni vengono spediti o trasportati in un altro Stato membro, per essere lì imballati, montati, installati od assiemati, da parte del fornitore o per suo conto.

Esempio

Un’azienda italiana vende ad un cliente tedesco dei beni che saranno installati dal cedente italiano in Germania. Questa operazione costituisce una cessione intracomunitaria non imponibile (ex art. 41 c. 1 lett. c). Invece, se un’azienda italiana acquista da un fornitore tedesco dei beni da installare in Italia, l’introduzione dei beni in Italia non costituisce acquisto intracomunitario (e il trasferimento dei beni risulta irrilevante ai fini dell’imposta – art. 38 c. 5 lett. b) e Circ. Min. 23 febbraio 1994 n. 13).

La successiva consegna dei beni installati è una operazione interna. A differenza di ciò che avviene per gli analoghi acquisti di beni spediti in Italia per essere installati, imballati ecc. che sono operazioni interne, le cessioni in esame sono intracomunitarie (anziché prive del requisito della territorialità).

Realizzazione e cessione di stampi

La realizzazione (costruzione diretta o acquisto da terzi secondo la normativa interna) per conto di un committente comunitario di stampi, da utilizzare in Italia per la produzione di beni da inviare in un altro Stato membro, è da inquadrare nell’ambito di cessioni intracomunitarie qualora:

- Tra il committente e l’operatore nazionale venga stipulato un unico contratto d’appalto. Avente ad oggetto sia la realizzazione dello stampo sia la fornitura dei beni che con esso si producono;

- Lo stampo, a fine lavorazione, venga inviato nell’altro Paese comunitario, a meno che, in conseguenza dell’ordinario processo di produzione o per accordi contrattuali, sia distrutto o sia divenuto ormai inservibile. Se lo stampo viene trattenuto dal prestatore per essere utilizzato per eventuali successive forniture, la condizione non è rispettata.

Se le citate condizioni non sono rispettate (es. stampo riutilizzato dall’operatore nazionale), la costruzione dello stampo si considera una prestazione di servizi generica, esclusa da IVA ai sensi della regola generale. In caso di distruzione volontaria degli stampi è necessario osservare l’apposita procedura, a meno che non li si consegnino da smaltire a soggetti autorizzati, compilando l’apposito formulario.

Cessioni di beni in depositi IVA

Le cessioni a soggetti comunitari di beni introdotti precedentemente in depositi IVA, spediti in uno Stato membro, sono considerate cessioni intracomunitarie. Un’azienda italiana cede materie prime che introduce in un deposito IVA. Una società francese procede all’estrazione della merce per utilizzarla nel suo processo produttivo in Francia. Si tratta di cessione intracomunitaria.

Operazioni assimilate alle cessioni intracomunitarie

L’invio di beni dal territorio italiano a quello di un altro Stato membro, mediante trasporto o spedizione a cura di un soggetto passivo in Italia o da terzi per suo conto, indipendentemente dal titolo che lo giustifica (quindi anche per causa diversa dalla cessione a titolo oneroso), è assimilato ad una cessione intracomunitaria (c.d. trasferimento di beni).

Un caso tipico si verifica con la vendita di beni in un altro Stato UE dopo che, nel medesimo Stato, siano stati sottoposti ad una lavorazione per conto del cedente italiano.

Il primo trasporto è un trasferimento a se stessi, operazione assimilata alle cessioni intracomunitarie (che necessita l’identificazione nello Stato UE, diretta o mediante rappresentante fiscale, di chi effettua il trasferimento per assolvere l’imposta sul conseguente acquisto intracomunitario). Mentre la cessione alla società estera è un’operazione interna allo Stato dell’acquirente, quindi fuori campo IVA. Infatti questa cessione non può considerarsi effettuata in Italia (come operazione intracomunitaria). In quanto il contratto di acquisto ha per oggetto il prodotto finito risultante dopo la lavorazione avvenuta nello Stato UE.

La società italiana Bianchi invia i beni in Francia a Rouge che esegue, per suo conto, alcuni lavori di rifinitura, al termine dei quali i beni sono consegnati all’acquirente francese Jaune. Il primo trasporto/spedizione dà luogo ad un trasferimento a se stessi, operazione assimilata alle cessioni intracomunitarie. Mentre la cessione alla società Jaune è un’operazione interna alla Francia, in quanto il contratto di acquisto ha per oggetto il prodotto finito risultante dopo la lavorazione avvenuta in Francia. In sostanza, Bianchi ha venduto i beni a Jaune al termine della lavorazione effettuata da Rouge.

Operazioni escluse dalla disciplina

Sono esclusi dalla disciplina delle cessioni intracomunitarie i beni inviati in un altro Stato UE:

| INVIO | CONDIZIONE | RIFERIMENTO |

|---|---|---|

| Per perizie o manipolazioni usuali o operazioni di perfezionamento attivo | se rinviati al committente nello Stato UE di provenienza | art. 41 c. 3 DL 331/93 |

| Per essere utilizzati temporaneamente che, se ivi importati, beneficerebbero della temporanea importazione in esenzione totale dei dazi (art. 176 DPR 43/73) | (massimo 24 mesi) per servizi prestati dallo stesso soggetto es. beni da esporre in mostre e fiere | Ris. AE 19 giugno 2008 n. 25/E art. 41 c. 3 DL 331/93 |

| Gas,energia elettrica e calore o freddo | ceduti mediante sistemi situati nel territorio dell’UE | art. 41 c. 2 bis DL 331/93 |

| Beni usati | assoggettati al relativo regime speciale | art. 37 DL 41/95 |

| Da soggetti in regime di franchigia | es. i forfettari | art. 41 c. 2 bis DL 331/93 |

| Omaggi e campioni gratuiti di modico valore appositamente contrassegnati | assoggettati a norma interna non essendo contemplati da quella comunitaria | Circ. Min. 23 febbraio 1994 n. 13/E |

Cessioni in valuta

Per le cessioni espresse in valuta, il tasso di cambio applicabile deve essere individuato secondo le regole generali applicabili alle cessioni interne. Si considera pertanto il cambio del giorno in cui è stata effettuata l’operazione o, in mancanza, il cambio del giorno antecedente più vicino.

Regime di call-off stock

Il regime di call-off stock si verifica quando il venditore trasferisce uno stock di beni presso un deposito a disposizione di un acquirente conosciuto situato in un altro Stato membro e tale acquirente diventa proprietario dei beni all’atto della loro estrazione dal deposito.

L’art. 1, Direttiva 2018/1910/UE, al fine di armonizzare la disciplina del call-off stock, ha modificato l’art. 17-bis, Direttiva 2006/112/CE, in vigore dal 2020, secondo cui non è assimilato a una cessione di beni effettuata a titolo oneroso il trasferimento, da parte di un soggetto passivo, di un bene della sua impresa a destinazione di un altro Stato membro in regime di call-off stock. In pratica, il fornitore non è più tenuto ad aprire una posizione IVA nello Stato membro di destinazione dei beni finalizzata alla corrispondente acquisizione intracomunitaria, in quanto il trasferimento dei beni assume rilevanza ai fini IVA, come operazione intracomunitaria, nel momento successivo in cui i beni sono prelevati dal deposito da parte del cliente.

L’art. 1, D.Lgs. n. 192/21 in recepimento dell’art. 17-bis, Direttiva 2006/112/CE, ha disciplinato il regime IVA delle operazioni intracomunitarie in regime di call-off stock inserendo nel D.L. n. 331/93 gli art. 38-ter e 41-bis. Ai sensi di queste disposizioni possiamo schematizzare i requisiti legati all’esistenza di un operazione di call-off stock:

- I beni devono essere spediti o trasportati da un soggetto passivo, o da un terzo che agisce per suo conto, verso un altro Stato membro, in previsione del fatto che tali beni saranno ivi ceduti, in una fase successiva e dopo il loro arrivo, a un altro soggetto passivo che ha il diritto di acquisire la proprietà di tali beni in conformità di un accordo tra i soggetti;

- Il soggetto passivo che spedisce o trasporta i beni non abbia stabilito la sede della propria attività economica, né disponga di una stabile organizzazione nello Stato membro verso cui i beni sono spediti o trasportati;

- Il soggetto passivo che spedisce o trasporta i beni non abbia stabilito la sede della propria attività economica, né disponga di una stabile organizzazione nello Stato membro in cui i beni sono spediti o trasportati;

- Il soggetto passivo destinatario della cessione di beni sia identificato ai fini IVA nello Stato membro verso cui i beni sono spediti o trasportati e la sua identità e il numero di identificazione IVA attribuitogli da tale Stato membro siano noti al soggetto passivo dello Stato membro di partenza nel momento in cui ha inizio la spedizione o il trasporto;

- Il soggetto passivo che spedisce o trasporta i beni annoti il loro trasferimento nel registro di magazzino (art. 50, co. 5-bis D.L. n. 331/93) e inserisca nell’elenco riepilogativo delle cessioni intracomunitarie l’identità del soggetto passivo che acquista i beni e il numero di identificazione IVA attribuitogli dallo Stato membro verso cui i beni sono spediti o trasportati.

Al verificarsi di queste condizioni il trasferimento di beni in call-off stock assume natura di operazione intracomunitaria, ma con effetto nel momento del prelievo dei beni dal deposito che si verifica l’effetto traslativo della proprietà. Infatti, al momento del trasferimento della proprietà in capo al cliente, e purché il trasferimento abbia luogo entro il termine di 12 mesi dall’arrivo dei beni nello Stato membro di destinazione, si verifica:

- Nello Stato di partenza dei beni, una cessione intracomunitaria esente da imposta ai sensi dell’art. 41, co. 1, lett. a) del D.L. n. 331/93, se i beni partono dall’Italia;

- Nello Stato di arrivo dei beni, un acquisto intracomunitario imponibile ai fini IVA ai sensi dell’art. 38, co. 1, del D.L. n. 331/93.

Qualora nei 12 mesi dall’arrivo dei beni nello Stato membro verso il quale sono stati spediti o trasportati questi non sono stati ceduti al soggetto passivo cui erano destinati, si considera verificata una cessione intracomunitaria “per assimilazione” (art. 41, co. 2, lett. c) D.L. n. 331/93). In questo caso il fornitore deve identificarsi ai fini IVA nello Stato membro di destinazione dei beni ai fini della regolarizzazione dell’acquisizione intracomunitaria, soggetta ad imposta.

Il nuovo regime sanzionatorio e la regola dei 90 giorni

Il D.Lgs. n. 87/2024 ha rivoluzionato il sistema sanzionatorio per le cessioni intracomunitarie con trasporto a cura dell’acquirente. Il legislatore ha allineato la disciplina delle operazioni intra-UE a quella già prevista per le esportazioni indirette extra-UE. La normativa introduce un termine temporale perentorio per dimostrare l’uscita fisica dei beni dal territorio italiano.

La sanzione del 50% e la procedura di regolarizzazione

Per le violazioni commesse a partire dal 1° settembre 2024, si applica una sanzione pari al 50% dell’IVA non addebitata qualora i beni non risultino pervenuti nello Stato membro di destinazione entro 90 giorni dalla consegna.

Il legislatore offre un meccanismo di salvaguardia. La sanzione non viene applicata se, nei 30 giorni successivi alla scadenza del novantesimo giorno, il cedente provvede a regolarizzare l’operazione. Questa regolarizzazione si effettua emettendo una nota di variazione in aumento (per assoggettare l’operazione ad IVA) e versando la relativa imposta.

Se la prova inconfutabile dell’uscita dei beni dal territorio nazionale sopraggiunge dopo la regolarizzazione, il venditore non perde il diritto alla non imponibilità. Il cedente può recuperare l’imposta versata tramite l’emissione di una nota di variazione in diminuzione oppure presentando una specifica istanza di rimborso ai sensi dell’art. 30-ter del DPR n. 633/72.

| Periodo di riferimento | Sanzione applicabile | Termine per l’arrivo a destinazione | Riferimento normativo |

| Fino al 31 agosto 2024 | Dal 90% al 180% dell’IVA | Nessun termine rigido codificato | Art. 6, co. 1, D.Lgs. 471/97 |

| Dal 1° settembre 2024 | 50% dell’IVA | 90 giorni dalla consegna | Art. 7, co. 1, D.Lgs. 471/97 |

Nelle nostre attività di due diligence fiscale, implementiamo regolarmente procedure aziendali che blocchino in automatico le pratiche giunte all’ottantesimo giorno senza prova di consegna (CMR firmato). Questo alert interno garantisce il tempo materiale per contattare il cliente UE o, in estrema ratio, procedere alla tempestiva regolarizzazione nei 30 giorni successivi, neutralizzando il rischio della sanzione del 50%.

Caso pratico: gestione dei 90 giorni per beni soggetti a lavorazione (Risposta a interpello n. 65/2026)

Una società italiana cede beni a un cliente comunitario, trasferendone immediatamente la proprietà. I beni, tuttavia, rimangono in Italia presso lo stabilimento del venditore per subire un complesso processo di assemblaggio e collaudo ultrannuale prima della spedizione all’estero. In questo scenario, l’Agenzia delle Entrate ha chiarito che il termine di 90 giorni non decorre dal passaggio di proprietà. Il conteggio dei 90 giorni inizia esclusivamente dalla data in cui la merce ultimata viene materialmente consegnata al terzo (vettore) per il suo “definitivo invio” nello Stato UE, data certificata dal DDT o dal CMR.

Consulenza fiscale online

Hai dubbi sulla validità dei tuoi documenti di trasporto o vuoi mettere in sicurezza le tue operazioni “Franco Fabbrica” per evitare la nuova sanzione del 50% dell’IVA? Un errore formale o la mancata prova dell’uscita delle merci entro 90 giorni può costare caro alla tua azienda. Affidati ai nostri esperti: richiedi subito una consulenza fiscale specializzata sulle operazioni con l’estero per un check-up completo dei tuoi contratti di vendita e della documentazione doganale.

Domande frequenti

No. Quando le cessioni hanno ad oggetto beni per i quali si applica il regime speciale del margine (beni usati), non si configurano come operazioni intracomunitarie. Il cedente italiano realizza una cessione interna allo Stato italiano assoggettata alla relativa normativa.

Sì, la cessione di beni trasportati dall’Italia in un altro Stato UE per essere ivi installati, montati o assiemati dal fornitore (o per suo conto) costituisce una cessione intracomunitaria non imponibile ai fini IVA in Italia.

Le conseguenze variano in base al luogo e all’autore del trasporto. Se la merce scompare in Italia durante il trasporto con mezzi propri del cedente, manca il momento impositivo e non si realizza l’operazione. Se scompare nel territorio dell’altro Paese UE, l’operazione si concretizza comunque in una cessione intra-UE non imponibile.