Guida aggiornata alle aliquote IVA in Europa nel 2026. Scopri la tabella per Paese, le novità normative e come gestire la fatturazione.

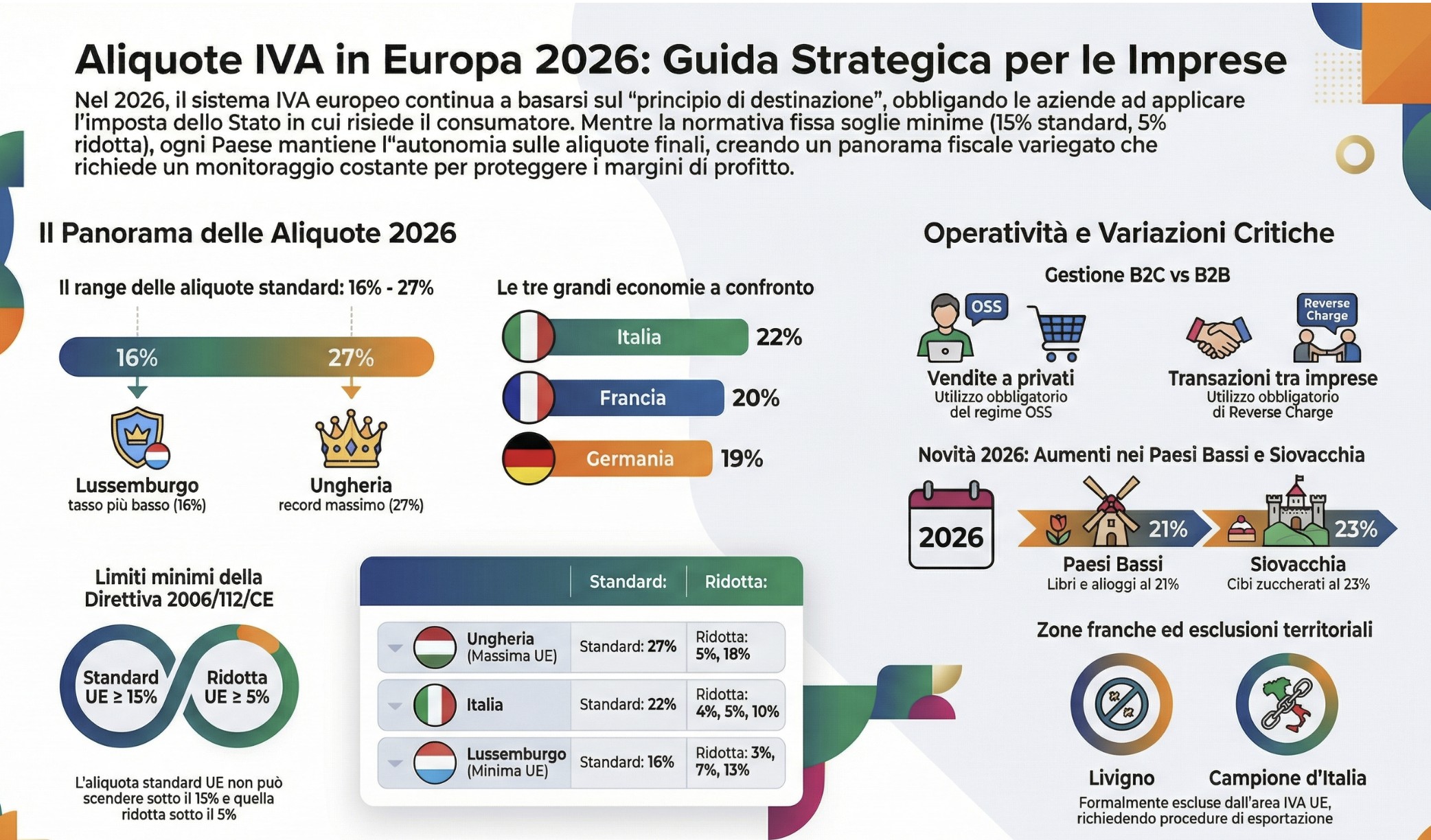

Le aliquote IVA nell’Unione Europea per il 2026 variano tra un minimo del 15% (applicato come soglia base) e un massimo del 27% (Ungheria), in conformità alla Direttiva 2006/112/CE. La normativa europea si basa sul principio di destinazione: l’imposta si applica nel Paese in cui il bene o servizio viene consumato, obbligando i professionisti a utilizzare il regime OSS per il B2C o il reverse charge per il B2B.

Come funziona l’IVA nell’Unione Europea nel 2026

L’imposta sul valore aggiunto (IVA) è una tassa sui consumi applicata a quasi tutti i beni e servizi scambiati nell’Unione Europea. L’imposta colpisce il valore aggiunto in ogni fase della catena di approvvigionamento. Le istituzioni comunitarie non riscuotono direttamente l’imposta. Ogni Stato membro adotta una propria legislazione interna, rigorosamente conforme alle direttive europee. Nella nostra pratica professionale quotidiana, notiamo spesso che le imprese sottovalutano l’impatto di questo allineamento normativo. La corretta gestione dell’IVA transfrontaliera elimina i controlli doganali interni e riduce i costi operativi per gli spedizionieri. Una quota del gettito IVA raccolto da ciascun Paese finanzia direttamente il bilancio dell’Unione Europea come “risorsa propria“.

Il principio di destinazione e le regole di territorialità

Il sistema fiscale europeo si basa sul “principio di destinazione“. L’imposta sul valore aggiunto deve essere versata al governo del Paese in cui risiede il consumatore finale. Questo meccanismo garantisce un’equa concorrenza all’interno del mercato unico. Per le vendite a distanza verso i privati, il venditore riscuote le imposte applicando l’aliquota dello Stato di destinazione della merce. In sede di ispezione solitamente accade che gli errori si concentrino proprio sulla mancata applicazione dell’aliquota estera corretta. Un’errata configurazione territoriale nei software gestionali espone l’azienda a sanzioni immediate. Per gli acquisti fisici effettuati direttamente all’estero da privati in viaggio, l’IVA si paga invece alla cassa nello Stato di acquisto. Le operazioni B2B internazionali richiedono l’applicazione del meccanismo di inversione contabile (reverse charge).

Le tipologie di aliquote IVA ammesse (Direttiva 2006/112/CE)

La normativa comunitaria stabilisce un quadro rigoroso per l’applicazione delle imposte indirette in tutti gli Stati membri. Esistono vari tipi di aliquote Iva e la percentuale da applicare varia a seconda del prodotto o del servizio oggetto dell’operazione commerciale. Nella nostra pratica professionale, riscontriamo spesso accertamenti derivanti da un’errata classificazione della natura dei servizi prestati all’estero. La regolamentazione europea fissa delle soglie minime invalicabili per evitare distorsioni della concorrenza nel mercato unico, imponendo un’aliquota Iva standard di almeno il 15% e un’aliquota ridotta di almeno il 5%.

Aliquota standard e aliquote ridotte

Ogni Paese dell’Unione Europea fissa una propria aliquota normale. Questa si applica alla maggior parte dei beni e dei servizi in circolazione. Per legge, questa percentuale non può essere inferiore al 15%. I governi nazionali possono introdurre una o due aliquote ridotte. Queste agevolazioni si applicano solo alla fornitura di beni e servizi specificamente elencati nell’Allegato III della Direttiva sull’IVA (Direttiva 2006/112/CE). Le aliquote ridotte non possono scendere sotto la soglia del 5%. Nella maggior parte dei casi, queste riduzioni non si applicano ai servizi prestati tramite mezzi elettronici. In sede di ispezione solitamente accade che le autorità contestino proprio l’indebita estensione delle aliquote ridotte a beni non previsti dall’Allegato III.

Aliquote speciali, minime e a tasso zero

Alcuni Stati membri mantengono specifiche deroghe storiche, autorizzate per i Paesi che applicavano aliquote ridotte già al 1° gennaio 1991. Queste aliquote speciali si dividono in tre categorie principali: minima, zero e speciale (o intermedia). L’aliquota minima consente ad alcuni Paesi di applicare una tassa inferiore al 5% su un elenco limitato di beni e servizi. L’aliquota zero esenta il consumatore dal pagamento dell’imposta. Le imprese mantengono però il diritto di detrarre l’IVA versata sugli acquisti direttamente connessi a quella vendita. Infine, le aliquote speciali (o intermedie) riguardano cessioni non incluse nell’Allegato III. I Paesi autorizzati possono applicarle a condizione che la percentuale non sia inferiore al 12%.

Tabella Aliquote IVA Europa 2026 (aggiornata per Paese)

Il monitoraggio costante delle aliquote nazionali è essenziale per la compliance fiscale transfrontaliera. Nel 2026, il panorama europeo presenta una sostanziale stabilità per i principali mercati, pur recependo gli ultimi aumenti deliberati da alcuni Stati membri per esigenze di bilancio. Le imprese devono aggiornare tempestivamente i propri sistemi gestionali (ERP) per riflettere i nuovi valori. Un mancato aggiornamento delle anagrafiche articoli genera scarti immediati nell’invio delle fatture elettroniche internazionali. La seguente tabella riepiloga le aliquote standard e ridotte per ciascun Paese dell’Unione Europea.

| Paese | Aliquota standard | Aliquota ridotta |

| Austria (AT) | 20% | 10%, 13% |

| Belgio (BE) | 21% | 6%, 12% |

| Bulgaria (BG) | 20% | 9% |

| Cipro (CY) | 19% | 5%, 9% |

| Croazia (HR) | 25% | 5%, 13% |

| Danimarca (DK) | 25% | Nessuna |

| Estonia (EE) | 22% | 9% |

| Finlandia (FI) | 25,5% | 10%, 14% |

| Francia (FR) | 20% | 2,1%, 5,5%, 10% |

| Germania (DE) | 19% | 7% |

| Grecia (GR) | 24% | 6%, 13% |

| Irlanda (IE) | 23% | 4,8%, 9%, 13,5% |

| Italia (IT) | 22% | 4%, 5%, 10% |

| Lettonia (LV) | 21% | 5%, 12% |

| Lituania (LT) | 21% | 5%, 9% |

| Lussemburgo (LU) | 16% | 3%, 7%, 13% |

| Malta (MT) | 18% | 5%, 7% |

| Paesi Bassi (NL) | 21% | 9% |

| Polonia (PL) | 23% | 5%, 8% |

| Portogallo (PT) | 23% | 6%, 13% |

| Repubblica Ceca (CZ) | 21% | 10%, 15% |

| Romania (RO) | 19% | 5%, 9% |

| Slovacchia (SK) | 23% | 10% |

| Slovenia (SI) | 22% | 5%, 9,5% |

| Spagna (ES) | 21% | 4%, 10% |

| Svezia (SE) | 25% | 6%, 12% |

| Ungheria (HU) | 27% | 5%, 18% |

Fonte: Commissione europea: “Regole e aliquote IVA”,

I Paesi UE con l’IVA più alta e più bassa

L’Ungheria detiene ancora il record della più alta aliquota standard, fissata al 27%. Sul fronte opposto, il Lussemburgo mantiene l’aliquota più bassa, pari al 16%. Malta si posiziona subito dopo con una percentuale del 18%. Le tre principali economie europee, ovvero Italia, Francia e Germania, si attestano rispettivamente al 22%, 20% e 19%. Nella nostra pratica professionale, notiamo che queste discrepanze orientano spesso le scelte strategiche degli operatori e-commerce. Le aziende strutturano la propria logistica e il pricing B2C tenendo conto del peso fiscale nel Paese di destinazione. Il dibattito europeo resta acceso tra chi spinge per una maggiore armonizzazione e gli Stati che difendono la propria autonomia per ragioni di competitività economica.

Novità e variazioni IVA nel 2026

Il panorama fiscale europeo è in continua evoluzione a causa delle manovre di bilancio nazionali. Un tema ricorrente negli ultimi anni è la proposta di armonizzazione delle aliquote IVA a livello europeo. Nonostante l’impegno dell’Unione Europea per ridurre le discrepanze, il dibattito resta acceso perché alcuni Stati membri preferiscono mantenere la libertà di stabilire le proprie aliquote per ragioni di competitività economica.

Nel 2026 registriamo interventi normativi significativi in diversi Paesi chiave. I Paesi Bassi aumentano drasticamente l’aliquota sui servizi di alloggio, eventi culturali e libri dal 9% al 21%. La Slovacchia, dopo aver portato l’aliquota standard al 23%, applica dal 2026 questa stessa percentuale massima anche ai prodotti alimentari ad alto contenuto di zuccheri. La Finlandia, invece, riduce l’aliquota agevolata dal 14% al 13,5% per i beni essenziali, pur confermando l’aliquota ordinaria al 25,5%. Nella nostra pratica professionale, riscontriamo spesso che il ritardo nell’allineamento fiscale genera perdite economiche occulte. Le aziende devono mappare preventivamente queste variazioni per non erodere i propri profitti.

Impatto del cambio aliquota sui margini e-commerce (Regime OSS)

Un’impresa italiana vende e-book a consumatori privati residenti nei Paesi Bassi, versando l’imposta tramite il sistema One Stop Shop (OSS). Fino al 31 dicembre 2025, il prodotto veniva venduto a 20,00 € (IVA inclusa al 9%), garantendo un ricavo netto di 18,35 € a fronte di 1,65 € di imposta versata. Dal 1° gennaio 2026, l’Olanda innalza l’aliquota sui prodotti editoriali al 21%. Mantenendo il prezzo finale bloccato a 20,00 €, il ricavo netto dell’azienda scende automaticamente a 16,53 €, mentre l’IVA da versare sale a 3,47 €. Questo genera una contrazione netta del margine di 1,82 € per singola transazione. Per conservare l’esatto guadagno netto del 2025 (18,35 €), l’azienda è costretta ad aumentare il prezzo di vendita per il pubblico olandese a 22,20 €.

Territori doganali e aree escluse dall’applicazione IVA UE

Tutti gli Stati membri dell’Unione Europea fanno parte dell’area IVA normativa, ma esistono eccezioni geografiche rilevanti. Alcuni territori extra UE sono inclusi per accordi specifici, come il Principato di Monaco per la Francia o l’Isola di Man per il Regno Unito. Al contrario, diverse aree situate all’interno dei confini politici dell’Unione Europea sono formalmente escluse dall’applicazione dell’imposta comunitaria. In sede di ispezione solitamente accade che le aziende ricevano sanzioni per aver addebitato erroneamente l’IVA in fattura a clienti residenti in queste zone franche. Un’accurata mappatura dei codici di avviamento postale (CAP) nei software gestionali previene errori sistematici e blocchi doganali. Norvegia, Islanda, Liechtenstein e Svizzera restano totalmente escluse dal sistema europeo.

Le particolarità territoriali per Italia, Francia e Germania

L’Italia presenta due importanti esenzioni territoriali. Il comune di Livigno è totalmente esente da IVA. Campione d’Italia e le adiacenti acque italiane del Lago di Lugano costituiscono un’enclave in territorio svizzero. Quest’area è esente dall’imposta europea e applica una tassa di acquisto locale molto bassa. La Francia adotta un regime misto per i suoi territori d’oltremare. La Guyana Francese e Mayotte sono esenti da IVA. Al contrario, territori come Guadalupa, Martinica, Riunione e Saint Martin applicano un’IVA locale con tassi ridotti rispetto alla madrepatria. La Germania esclude l’isola di Heligoland, che risulta totalmente esente. Il territorio di Büsingen am Hochrhein fa parte dell’area doganale Svizzera-Liechtenstein e applica l’IVA elvetica a basso tasso. Nella nostra pratica professionale, raccomandiamo di trattare le operazioni commerciali verso queste destinazioni alla stregua di vere e proprie esportazioni extracomunitarie ai fini della fatturazione.

Impatto operativo: Fatturazione estera B2B e B2C

Le imprese devono conformarsi alle normative Iva del Paese in cui operano. L’operatore economico riscuote l’Iva sui prodotti o servizi venduti e versa l’imposta al governo di competenza. I professionisti possono dedurre l’Iva pagata sui beni e servizi acquistati nell’ambito della loro attività commerciale. Nella nostra pratica professionale, la corretta identificazione della natura del committente (azienda o privato) rappresenta lo snodo cruciale per la fatturazione estera. Un inquadramento errato del cliente genera sanzioni pecuniarie proporzionali all’imposta non versata. Il sistema fiscale europeo prevede binari paralleli e rigorosi per gestire le esportazioni comunitarie.

L’applicazione del Reverse Charge e il sistema One Stop Shop (OSS)

Le transazioni B2B transfrontaliere richiedono l’applicazione del meccanismo di inversione contabile, noto come reverse charge. Il fornitore emette la fattura elettronica senza addebito d’imposta. Il committente riceve il documento e lo integra applicando l’aliquota del proprio Paese di residenza. Le vendite B2C a distanza, invece, ricadono nel regime opzionale One Stop Shop (OSS). Questo portale telematico semplifica drasticamente gli adempimenti per i portali e-commerce. L’azienda si registra nel proprio Stato membro e dichiara trimestralmente l’IVA dovuta in tutti i Paesi UE di destinazione. In sede di ispezione solitamente accade che le autorità contestino l’errato monitoraggio della soglia comunitaria di 10.000 euro. Il superamento di questo limite annulla l’applicazione dell’IVA nazionale e obbliga l’esercente ad applicare l’aliquota dello Stato in cui risiede il consumatore finale.

Consulenza fiscale online

Gestire l’IVA transfrontaliera nel 2026 richiede assoluta precisione per evitare sanzioni in caso di accertamenti sulle vendite e-commerce o controlli doganali. Un’errata configurazione territoriale o l’uso di un’aliquota non aggiornata erode i margini di profitto. Se hai dubbi sulla corretta imposta da applicare o devi strutturare la tua operatività estera, richiedi una Consulenza Fiscale Internazionale con Fiscomania. Analizzeremo i tuoi flussi B2B e B2C per garantire la totale compliance della tua azienda nel mercato unico.

Domande frequenti

Al momento della creazione dell’UE, i primi sei paesi ad aderire utilizzavano diverse forme di imposte indirette. Era quindi evidente che se si voleva unificare il mercato, si doveva utilizzare un’unica forma di imposizione indiretta in tutto il paese.

Sì, molti paesi europei hanno aliquote Iva ridotte per determinate categorie di beni e servizi, come alimenti, libri, o servizi culturali. Alcuni beni e servizi possono anche essere esenti da Iva.

Le imprese devono conformarsi alle normative Iva del paese in cui operano. Ciò include la riscossione dell’Iva sui prodotti o servizi venduti e il pagamento di tale Iva al governo. Le imprese possono anche dedurre l’Iva che hanno pagato sui beni e servizi acquistati nell’ambito della loro attività commerciale.

No, queste aree italiane sono formalmente escluse. Livigno è totalmente esente da Iva. Campione d’Italia e le adiacenti acque del Lago di Lugano costituiscono un’enclave in Svizzera: sono esenti Iva e applicano una tassa di acquisto locale bassa.

Nonostante vi sia stata un’armonizzazione in tutta Europa , alcuni Stati membri preferiscono mantenere la libertà di stabilire le proprie aliquote per ragioni di competitività economica. L’unico vincolo europeo è l’applicazione di un’aliquota standard di almeno il 15% e di una ridotta di almeno il 5%.