Territorialità IVA della fornitura di stand fieristici come prestazione di servizi generica IVA. Accesso stand e organizzazione di stand.

La fornitura di stand fieristici è un servizio generico (ex art. 7-ter): la fattispecie non rientra nelle deroghe per i servizi relativi a beni immobili (art. 7-quater).

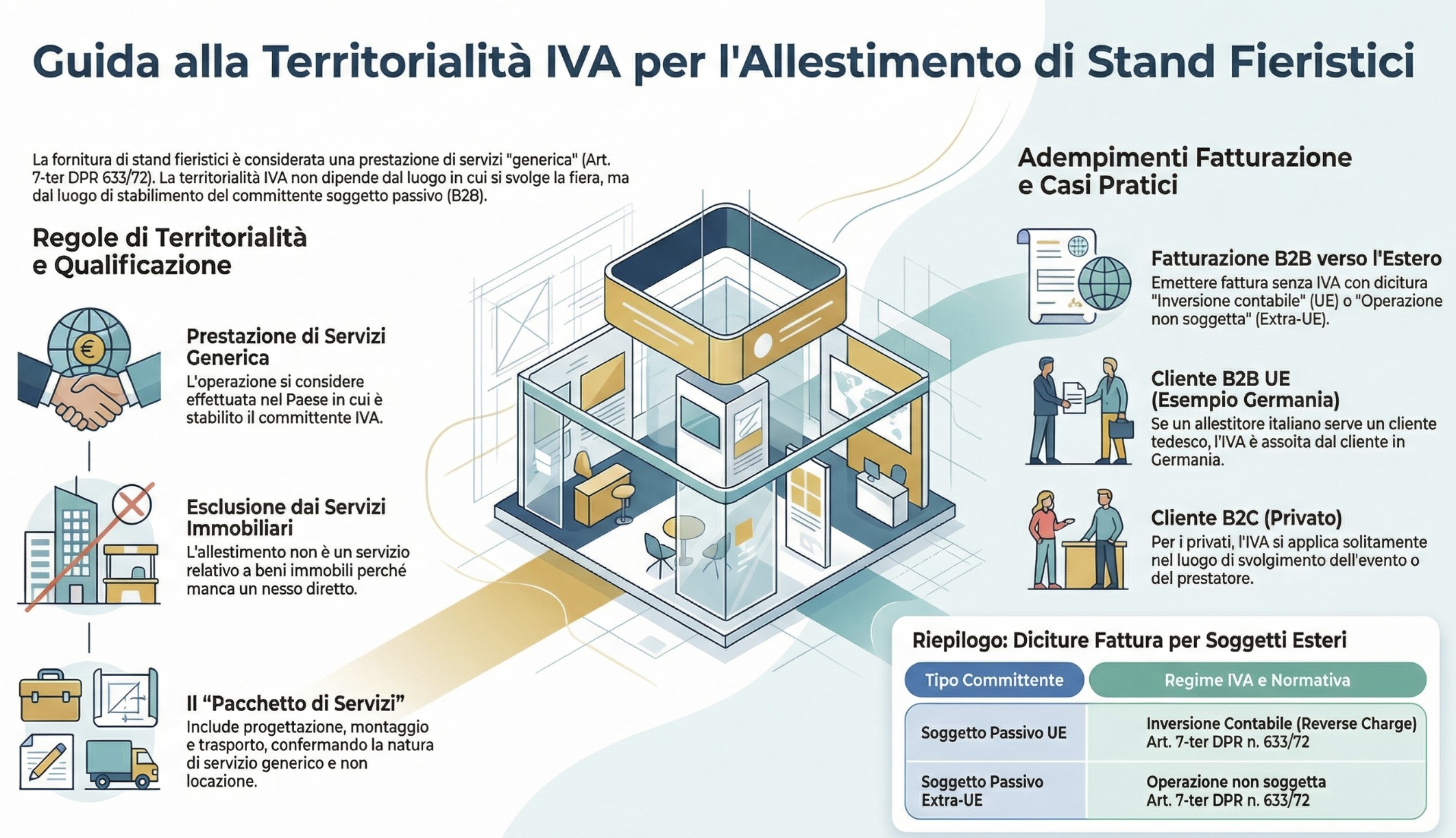

I contratti per l’allestimento di stand fieristici si qualificano, generalmente, come contratti “misti“, a prestazioni multiple. Sotto il profilo della territorialità Iva, la messa a disposizione e l’allestimento di stand per fiere costituisce una prestazione di servizi generica (ex art. 7-ter co. 1 lett. a) del DPR n. 633/72). Operazione che, come tale si considera effettuata nel luogo in cui è stabilito il committente soggetto passivo Iva.

Pertanto, indirettamente, possiamo dire che questo tipo di operazioni non rientrano, dunque, tra le prestazioni di servizi relative a beni immobili di cui all’art. 7-quater del DPR n. 633/72, rilevanti, ai fini Iva, nel luogo in cui è situato l’immobile. Tale interpretazione è confermata dall’art. 31-bis co. 3 lett. e) del Reg. UE 282/2011 e dalle note esplicative della Commissione UE del 26.10.2015, secondo cui non costituiscono prestazioni relative a beni immobili i servizi di allestimento di stand fieristici, compresi i servizi correlati (es. progettazione dello stand, trasporto dei prodotti, ecc.) anche qualora siano prestati come un “pacchetto di servizi“.

Territorialità Iva nella fornitura di stand fieristici

La fornitura di stand fieristici include spesso una combinazione di beni e servizi, come il noleggio dello stand, il trasporto, il montaggio e l’assistenza tecnica. Ai fini IVA, questi elementi sono considerati prestazioni di servizi se l’operazione principale è il servizio stesso (ad esempio, l’allestimento dello stand).

- Se il cliente è un soggetto passivo (B2B): L’IVA si applica nel Paese del cliente, che può essere soggetto al meccanismo del reverse charge (inversione contabile).

- Se il cliente è un consumatore finale (B2C): L’IVA viene applicata nel Paese del fornitore, salvo eccezioni specifiche.

Qualificazione dell’operazione

La territorialità di questa prestazione dipende dalla corretta qualificazione dell’operazione. In particolare (come indicato dalla Corte di giustizia nella causa C-530/09 del 27 ottobre 2011 – Inter-Mark Group), questo tipo di operazione può qualificarsi in modo diverso a seconda delle sue caratteristiche, ovvero:

- Servizio di prestazione pubblicitaria;

- Servizio di prestazione accessoria all’attività svolta dall’organizzatore della fiera;

- Locazione di un bene mobile materiale.

Prestazione pubblicitaria

È possibile affermare che si ha una prestazione pubblicitaria quando la fornitura di uno stand è utilizzata nei modi seguenti:

- Per la trasmissione di un messaggio destinato ad informare il pubblico su esistenza o qualità di determinati beni o servizi al fine di promuoverne la vendita;

- Per costituire una parte indissociabile di una campagna pubblicitaria e concorre alla trasmissione di un messaggio pubblicitario.

La fornitura di uno stand può essere considerata una prestazione pubblicitaria quando viene utilizzata per trasmettere un messaggio che informa il pubblico sull’esistenza o le qualità di determinati beni o servizi al fine di promuoverne la vendita. In questo caso, lo stand costituisce una parte essenziale di una campagna pubblicitaria.

Prestazione accessoria all’attività svolta dall’organizzatore della fiera

La fornitura è considerata come accessoria all’attività svolta dall’organizzatore della fiera quando:

- Consiste nella progettazione e nella messa a disposizione temporanea di uno stand per una fiera o un’esposizione;

- Lo stand corrisponde ad un modello per il quale l’organizzatore ha stabilito la forma, la dimensione, la composizione materiale o l’aspetto visivo.

Lo stand può essere utilizzato anche per più eventi, purché nello stesso Paese membro. La fornitura di stand può essere considerata una prestazione accessoria all’attività dell’organizzatore della fiera quando include la progettazione e la messa a disposizione temporanea di uno stand, seguendo specifiche fornite dall’organizzatore. Lo stand può essere utilizzato per più eventi, ma soltanto nello stesso Paese membro.

Locazione di un bene mobile materiale

La fornitura di stand può essere considerata come prestazione di locazione di un bene mobile materiale, quando lo stesso è utilizzato per più eventi in più Paesi membri diversi. In questo caso la prestazione viene ricompresa una locazione di un bene mobile.

La fornitura di stand esclusa dalle prestazioni di servizi su beni immobili

La possibilità di qualificare la fornitura di stand con relativo allestimento alla stregua di una prestazione relativa ad un bene immobile, soggetta a Iva nel luogo di ubicazione dell’immobile è da ritenersi esclusa. Questo tipo di operazione, infatti, non presenta alcun nesso diretto con un bene immobile. A tal proposito non è sufficiente la sola circostanza che uno stand fieristico o espositivo debba essere puntualmente e temporaneamente installato su un bene immobile, o all’interno del medesimo.

In linea con l’orientamento esposto, l’art. 31-bis del Reg. UE n. 282/11, introdotto dal Reg. UE n. 1042/13, dispone – alla lett. e) del par. 3 – che non rientrano nell’ambito dei servizi relativi a beni immobili, la cui territorialità è definita dall’art. 47 della Direttiva n. 2006/112/CE (corrispondente all’art. 7-quater, comma 1, lett. a), del DPR n. 633/72):

la messa a disposizione di stand in fiere o luoghi d’esposizione, nonché servizi correlati atti a consentire l’esposizione di prodotti, quali la progettazione dello stand, il trasporto e il magazzinaggio dei prodotti, la fornitura di macchinari, la posa di cavi, l’assicurazione e la pubblicità

La territorialità di fiere ed esposizioni

Per le fiere ed esposizioni, la territorialità coincide con il luogo di svolgimento dell’evento. Questo per le “prestazioni di servizi per l’accesso a manifestazioni culturali, artistiche, sportive, scientifiche, educative, ricreative o affini, quali fiere ed esposizioni, e servizi accessori connessi con l’accesso prestati a un soggetto passivo” (art. 53 della Direttiva n. 2006/112/CE).

Lo stesso criterio territoriale si applica, limitatamente ai rapporti “B2C”, per le “prestazioni di servizi relativi ad attività culturali, artistiche, sportive, scientifiche, educative, ricreative o affini, quali fiere ed esposizioni, ivi compresi i servizi prestati dall’organizzatore di tali attività, nonché i servizi accessori prestati a una persona che non è soggetto passivo” (art. 54, par. 1, della Direttiva n. 2006/112/CE).

In pratica, come si evince anche dall’art. 7-quinquies del DPR n. 633/72, per i rapporti “B2B”, la regola del luogo di esecuzione della manifestazione si applica alle prestazioni di servizi per l’accesso a fiere ed esposizioni e a quelle connesse con l’accesso.

Servizi di accesso alle manifestazioni e servizi accessori alle manifestazioni fieristiche

A tale riguardo, un utile contributo all’individuazione dei servizi da ultimo citati è fornito dagli artt. 32, par. 1, e 33 del Reg. UE n. 282/2011, in base ai quali:

- I servizi aventi per oggetto l’accesso alle manifestazioni “comprendono la prestazione di servizi le cui caratteristiche essenziali consistono nel concedere un diritto d’accesso ad una manifestazione in cambio di un biglietto o di un corrispettivo, ivi compreso un corrispettivo sotto forma di abbonamento, di biglietto stagionale o di quota periodica”; nel novero dei servizi in esame, il par. 2 dell’art. 32 comprende, tra gli altri, il diritto d’accesso a spettacoli, rappresentazioni teatrali, fiere, concerti, manifestazioni sportive e manifestazioni educative e scientifiche, mentre il successivo par. 3 esclude che possa essere considerato “servizio relativo all’accesso a una manifestazione” l’utilizzazione degli impianti, sportivi o di altro tipo, a fronte del pagamento di quote d’iscrizione;

- I servizi accessori all’accesso alle manifestazioni devono essere forniti separatamente (e dietro corrispettivo) allo spettatore della manifestazione e comprendono, in particolare, l’utilizzazione di spogliatoi o impianti sanitari, ma escludono i semplici servizi di intermediari relativi alla vendita di biglietti.

Per le restanti prestazioni, vale a dire quelle di fornitura ed allestimento di stand e, in generale, quelle rese dagli organizzatori ai partecipanti di fiere ed esposizioni, si applica la regola generale prevista per le prestazioni di servizi generiche, fondata sul Paese del committente (art. 7-ter, comma 1, lett. a), del DPR n. 633/72, corrispondente all’art. 44 della Direttiva n. 2006/112/CE).

Come individuare i servizi fieristici?

Per l’individuazione della natura delle prestazioni di servizi è possibile fare riferimento alle note esplicative al Reg. Ue n. 1042/2013, elaborate dalla direzione generale della fiscalità e dell’unione doganale della Commissione Ue.

Nell’ambito di tale documento viene chiarito che costituiscono servizi relativi a fiere ed esposizioni la messa a disposizione di stand in fiere o luoghi d’esposizione congiuntamente a servizi correlati atti a consentire l’esposizione di prodotti, quali la progettazione dello stand, il trasporto e il magazzinaggio dei prodotti, la fornitura di macchinari, la posa di cavi, l’assicurazione e la pubblicità (è sufficiente anche un unico servizio).

Con maggiore dettaglio, affinché il servizio in questione sia considerato come “fieristico”, deve essere presente la contemporanea messa a disposizione di uno stand, di uno o più servizi correlati (progettazione dello stand, trasporto e magazzinaggio dei prodotti), nonché che tali servizi siano atti a consentire l’esposizione dei prodotti e la promozione dei servizi o prodotti.

Nel caso in cui, invece, la “messa a disposizione di stand”, la quale consiste nel mettere temporaneamente una superficie delimitata e/o una struttura mobile (es. una cabina o un bancone) a disposizione di un espositore ai fini della partecipazione a un’esposizione o fiera, non è accompagnata dalla fornitura di “altri servizi correlati”, si configura un servizio relativo a un bene immobile. Questo anche nel caso in cui vengano forniti servizi complementari, come l’elettricità, il riscaldamento, l’aria condizionata, etc. Deve essere sottolineato, infine, che i servizi sono considerati come “altri servizi correlati” alla messa a disposizione di uno stand a prescindere dal fatto che siano prestati nell’ambito di un contratto (con la messa a disposizione dello stand) o tramite contratti separati stipulati con il medesimo prestatore.

Gli adempimenti del prestatore italiano verso committente estero

Come detto, per la tipologia di operazioni in commento, si rende applicabile il criterio di imponibilità Iva legato al luogo di stabilimento del committente. Pertanto, gli adempimenti contabili che il fornitore di servizi italiano (c.d. “allestitore“) deve mettere in atto nel caso in cui realizzi la prestazione nei confronti di un ente non residente possono essere così schematizzate (art. 21 co. 6-bis, lett. a) e b) del DPR n. 633/72 possono essere così riassunte:

- Operazione effettuata nei confronti di committente residente UE: nel caso in cui la controparte (committente) sia un soggetto passivo Iva residente in un altro Stato UE (dotato di iscrizione al VIES), deve essere emessa fattura senza l’applicazione dell’Iva. Nel documento deve essere presente l’indicazione “inversione contabile” o “reverse charge” assieme al relativo riferimento normativo, ovvero l’art. 7-ter del DPR n. 633/72;

- Operazione effettuata nei confronti di committente residente in Stato extra-UE: nel caso in cui la controparte (committente) sia un soggetto passivo Iva stabilito in uno Stato extra-UE deve essere emessa fattura senza l’applicazione dell’Iva. Nel documento deve essere presente l’indicazione “operazione non soggetta” assieme al relativo riferimento normativo, ovvero l’art. 7-ter DPR n. 633/72.

Esempi pratici di territorialità IVA

Per comprendere come applicare correttamente le regole sopra esposte, analizziamo tre scenari comuni che un allestitore italiano può trovarsi ad affrontare.

1. Caso B2B in Unione Europea (esempio: Germania)

Un’azienda italiana fornisce e allestisce uno stand per una società tedesca regolarmente iscritta al VIES per un evento a Berlino.

- Trattamento IVA: L’operazione non è soggetta a IVA in Italia.

- Adempimento: L’allestitore italiano emette fattura senza IVA indicando la dicitura “Inversione contabile” (o “reverse charge”) e citando l’art. 7-ter del DPR n. 633/72.

- Obbligo del cliente: La società tedesca applicherà l’IVA nel proprio Paese tramite il meccanismo del reverse charge.

2. Caso B2C con Cliente Straniero (esempio: Milano)

Un privato cittadino francese commissiona l’allestimento di uno stand per una fiera che si terrà a Milano.

- Trattamento IVA: Trattandosi di un consumatore finale (non soggetto passivo), l’operazione segue le regole del Paese del fornitore.

- Adempimento: L’allestitore italiano deve applicare l’IVA italiana direttamente in fattura.

3. Caso Extra-UE (esempio: Stati Uniti)

Un’azienda italiana fornisce uno stand per una fiera a New York a un committente americano.+1

- Trattamento IVA: L’operazione non è soggetta a IVA in Italia ai sensi dell’art. 7-ter del DPR 633/72.

- Adempimento: Si emette fattura con l’indicazione “Operazione non soggetta”.

- Attenzione: È fondamentale verificare le normative fiscali locali degli Stati Uniti per eventuali obblighi o tasse sulle vendite (Sales Tax) previste nello Stato di New York.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.