Quando si applica l'approccio look through nel quadro RW? Presupposti, paesi non collaborativi, compilazione colonna casi pratici al 2026.

L’approccio look through nel quadro RW impone al contribuente residente in Italia di superare la mera intestazione formale della partecipazione e dichiarare direttamente il valore delle attività sottostanti detenute all’estero. Il meccanismo si attiva quando la società partecipata (non quotata) è localizzata in un paese non collaborativo e il contribuente risulta titolare effettivo ai sensi del D.Lgs. n. 231/2007.

Cos’è l’approccio look through nel quadro RW

L’approccio look through nel quadro RW è il meccanismo dichiarativo che impone al contribuente residente in Italia di superare la mera intestazione formale di una partecipazione estera, dichiarando direttamente il valore delle attività sottostanti detenute dalla società partecipata. In altri termini, il fisco “guarda attraverso” lo schermo societario per raggiungere i beni realmente posseduti.

Il principio trova la sua base normativa nell’art. 4 del DL n. 167/1990, che disciplina gli obblighi di monitoraggio fiscale per le persone fisiche residenti in Italia che detengono investimenti all’estero, attività estere di natura finanziaria o cripto-attività suscettibili di produrre redditi imponibili in Italia. La sua applicazione pratica è stata definita dalla Circolare dell’Agenzia delle Entrate n. 38/E del 23 dicembre 2013 e dal Provvedimento del Direttore dell’Agenzia del 18 dicembre 2013.

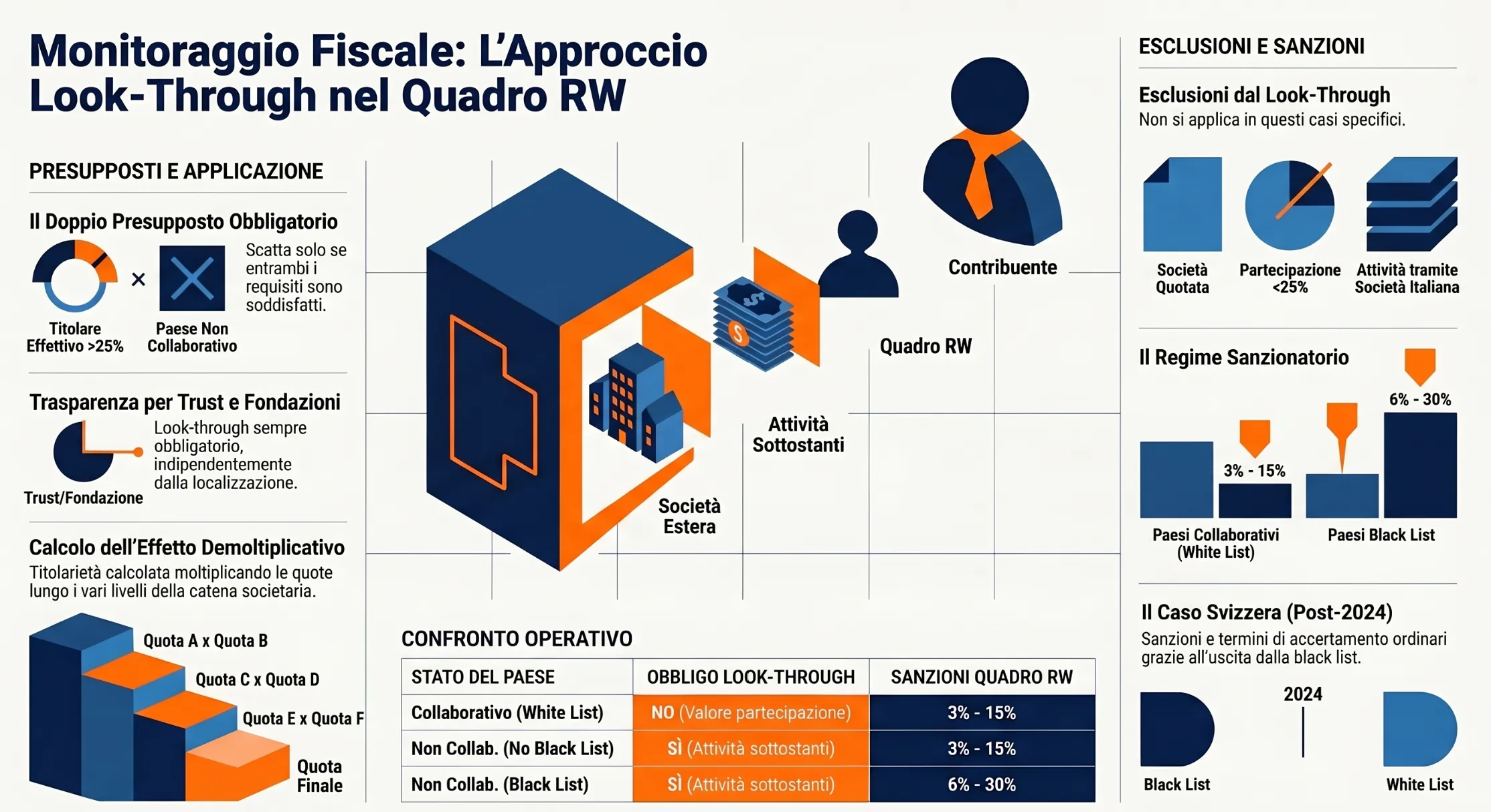

Il meccanismo si attiva in presenza di due condizioni concorrenti:

- Il contribuente deve essere titolare effettivo della partecipazione ai sensi del D.Lgs. n. 231/2007 e

- La società partecipata deve essere localizzata in un paese non collaborativo, ovvero non incluso nella white list di cui al DM 4 settembre 1996 né coperto da un adeguato accordo di scambio di informazioni con l’Italia.

In assenza di queste condizioni, l’obbligo dichiarativo si limita al valore della partecipazione diretta, senza necessità di risalire alle attività sottostanti.

I presupposti per l’applicazione del look through

La trasparenza fiscale delle partecipazioni estere nel quadro RW non è un obbligo generalizzato: si attiva solo al verificarsi simultaneo di due presupposti distinti, entrambi necessari e non alternativi. La mancanza di anche uno solo dei due esclude l’applicazione del meccanismo, con conseguente obbligo di dichiarare il solo valore della partecipazione diretta.

La titolarità effettiva secondo la normativa antiriciclaggio

Il primo presupposto è la qualifica di titolare effettivo della partecipazione, da verificare secondo i criteri del D.Lgs. n. 231/2007 (normativa antiriciclaggio). In base a questa disciplina, costituisce indicazione di titolarità effettiva in una società di capitali estera:

- La proprietà diretta di una partecipazione superiore al 25% più uno del capitale sociale, detenuta da una persona fisica;

- La proprietà indiretta di una percentuale superiore al 25% del capitale, posseduta per il tramite di società controllate, società fiduciarie o per interposta persona;

- L’esercizio del controllo sulla direzione dell’entità giuridica con modalità diverse dal mero possesso della quota.

È rilevante evidenziare che la qualifica di titolare effettivo è esclusa per le partecipazioni in società ammesse alla quotazione su mercati regolamentati e sottoposte a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti. In questi casi, il look through non trova applicazione, indipendentemente dalla localizzazione della società.

Nella prassi dell’Agenzia delle Entrate, quando la soglia del 25% non è raggiunta tramite possesso diretto, occorre procedere al calcolo dell’effetto demoltiplicativo lungo l’intera catena partecipativa per verificare se il controllo indiretto superi comunque la soglia rilevante.

La localizzazione in un paese non collaborativo

Il secondo presupposto riguarda la residenza fiscale della società partecipata. L’obbligo di dichiarazione delle attività sottostanti si applica esclusivamente quando la società è localizzata in un paese considerato non collaborativo ai fini del monitoraggio fiscale.

La nozione di paese non collaborativo si ricava per differenza rispetto a quella di paese collaborativo. Sono considerati collaborativi, secondo la Circolare n. 38/E/2013, gli Stati che assicurano la possibilità di un controllo da parte dell’Amministrazione finanziaria attraverso lo strumento dello scambio di informazioni. Rientrano in questa categoria:

- I paesi inclusi nella white list di cui al Decreto MEF 4 settembre 1996 modificato dal Decreto 9 agosto 2016, art. 1;

- I paesi che, pur non inclusi nella white list, hanno concluso con l’Italia una Convenzione contro le doppie imposizioni con clausola di scambio di informazioni adeguata;

- I paesi con cui è in vigore un Tax Information Exchange Agreement (TIEA);

- I paesi con cui trovano applicazione disposizioni comunitarie in materia di assistenza amministrativa.

Sono invece considerati non collaborativi tutti gli Stati che non rientrano in nessuna delle categorie sopra elencate. Per questi, il contribuente che risulti titolare effettivo è tenuto ad applicare il meccanismo di dichiarazione delle attività sottostanti anziché del valore della partecipazione.

Paesi collaborativi e non collaborativi nel 2026

La corretta classificazione del paese in cui è localizzata la società partecipata è il passaggio preliminare e decisivo per stabilire se si debba applicare la dichiarazione delle attività sottostanti. Un errore di classificazione, trattare come non collaborativo un paese che ha stipulato un TIEA con l’Italia, o viceversa, comporta una compilazione del quadro RW non conforme, con conseguente esposizione a sanzioni.

La white list del DM 4 settembre 1996

Il riferimento normativo primario per individuare i paesi collaborativi è il DM 4 settembre 1996, modificato dal DM 9 agosto 2016, che contiene l’elenco degli Stati con cui l’Italia intrattiene rapporti di scambio di informazioni fiscali ritenuti adeguati. I paesi inclusi in questa lista sono considerati collaborativi a tutti gli effetti ai fini del monitoraggio fiscale, e per le partecipazioni ivi localizzate il look through non trova applicazione.

Tuttavia, come chiarito dalla Circolare n. 38/E/2013, la white list del 1996 rappresenta solo il punto di partenza della verifica, non il suo perimetro definitivo. Esistono paesi collaborativi che non figurano formalmente in tale decreto ma che garantiscono comunque un adeguato scambio di informazioni con l’Italia attraverso strumenti convenzionali alternativi.

I nuovi ingressi tra i paesi collaborativi dopo il 2013

Dopo la pubblicazione della Circolare n. 38/E/2013, il panorama dei paesi collaborativi si è significativamente ampliato per effetto della conclusione di nuove Convenzioni contro le doppie imposizioni e di nuovi accordi TIEA. Tra gli ingressi più rilevanti ai fini operativi si segnalano:

| Paese | Strumento che determina la collaboratività |

|---|---|

| Liechtenstein | Accordo TIEA con l’Italia |

| Isola di Man | Accordo TIEA con l’Italia |

| Isole Cayman | Accordo TIEA con l’Italia |

| Panama | Accordo TIEA con l’Italia |

| Isole del Canale (Jersey, Guernsey) | Accordo TIEA con l’Italia |

| Monaco | Accordo TIEA con l’Italia |

| Hong Kong | Accordo TIEA con l’Italia |

L’effetto pratico di questi ingressi è rilevante: per una holding localizzata, ad esempio, alle Isole Cayman o a Panama, il contribuente italiano titolare effettivo non è più tenuto ad applicare il look through, ma deve limitarsi a dichiarare il valore della partecipazione diretta. Si tratta di un cambiamento di scenario che nella prassi professionale è ancora sottovalutato e che può determinare compilazioni del quadro RW non necessariamente più cautelative, ma formalmente errate per eccesso.

La verifica aggiornata della collaboratività di un paese specifico richiede quindi di consultare non solo la white list del 1996, ma anche il testo delle convenzioni bilaterali vigenti e l’elenco degli accordi TIEA conclusi dall’Italia, disponibili sul sito del Ministero dell’Economia e delle Finanze.

Il caso Svizzera: white list, black list e cosa cambia dal 2024

La Svizzera rappresenta il caso più articolato in materia di classificazione dei paesi ai fini del monitoraggio fiscale, perché le sue vicende normative hanno interessato separatamente la white list e la black list, con effetti distinti e non sovrapponibili.

Ingresso nella white list (2016). Con il DM 9 agosto 2016, la Confederazione Elvetica è stata inserita nella white list di cui al DM 4 settembre 1996. Da quel momento, l’approccio look through non è più applicabile agli investimenti detenuti da persone fisiche residenti in Italia tramite società svizzere. Allo stesso modo, è venuto meno l’obbligo di indicare il “picco” di disponibilità dei conti correnti detenuti presso intermediari svizzeri.

Uscita dalla black list (2024). Con il DM 20 luglio 2023, pubblicato in Gazzetta Ufficiale n. 175 del 28 luglio 2023, la Svizzera è stata eliminata dalla black list delle persone fisiche di cui al DM 4 maggio 1999, con decorrenza 1° gennaio 2024. Questo intervento ha prodotto effetti esclusivamente sul piano sanzionatorio e presuntivo, distinti rispetto all’applicazione del look through:

| Effetto | Fino al 31/12/2023 | Dal 01/01/2024 |

|---|---|---|

| Look through su partecipazioni svizzere | Non applicabile (white list dal 2016) | Non applicabile |

| Sanzione per omissioni nel quadro RW | Dal 6% al 30% (raddoppiata) | Dal 3% al 15% (ordinaria) |

| Termini di accertamento | Raddoppiati (10 anni) | Ordinari (5 anni) |

| Presunzione di costituzione con redditi sottratti a tassazione | Applicabile | Non applicabile |

| Presunzione relativa di residenza fittizia in Svizzera | Applicabile (onere sul contribuente) | Non applicabile (onere sull’AdE) |

È importante sottolineare che tutte le attività di accertamento relative a periodi d’imposta fino al 2023 restano soggette alle disposizioni previgenti, per espressa previsione dell’art. 12, comma 3 della Legge n. 83/2023 e della Circolare n. 25/2023.

Per un’analisi completa degli effetti dell’uscita della Svizzera dalla black list sul trasferimento di residenza delle persone fisiche e sul regime delle presunzioni, si rinvia all’approfondimento dedicato: Svizzera fuori dalla black list: conseguenze per i contribuenti.

Paesi verso cui il look through si applica ancora oggi: quadro operativo

La tabella seguente elenca i principali paesi verso cui il look through trova ancora applicazione nel 2026, in quanto non inclusi nella white list del DM 4 settembre 1996 e privi di Convenzione contro le doppie imposizioni o accordo TIEA con l’Italia che garantisca un adeguato scambio di informazioni. Si tratta di una selezione operativa dei casi più ricorrenti nella pratica professionale, non di un elenco esaustivo.

| Paese / Territorio | Motivo di non collaboratività | Note operative |

|---|---|---|

| Bahrain | Assenza di Convenzione e TIEA con l’Italia | Frequente per strutture holding del Golfo |

| Bolivia | Assenza di Convenzione e TIEA con l’Italia | — |

| Bosnia Erzegovina | Non incluso nella white list DM 1996 | Verificare aggiornamenti convenzionali |

| Brunei | Assenza di Convenzione e TIEA con l’Italia | — |

| Comore | Assenza di Convenzione e TIEA con l’Italia | — |

| Cuba | Assenza di Convenzione adeguata | — |

| El Salvador | Assenza di Convenzione e TIEA con l’Italia | — |

| Guatemala | Assenza di Convenzione e TIEA con l’Italia | — |

| Iran | Assenza di Convenzione e TIEA con l’Italia | — |

| Iraq | Assenza di Convenzione e TIEA con l’Italia | — |

| Liberia | Assenza di Convenzione e TIEA con l’Italia | Frequente per strutture marittime |

| Maldive | Assenza di Convenzione e TIEA con l’Italia | — |

| Marshall Islands | Assenza di Convenzione e TIEA con l’Italia | Frequente per strutture offshore |

| Myanmar | Assenza di Convenzione e TIEA con l’Italia | — |

| Nicaragua | Assenza di Convenzione e TIEA con l’Italia | — |

| Nauru | Assenza di Convenzione e TIEA con l’Italia | — |

| Paraguay | Assenza di Convenzione e TIEA con l’Italia | — |

| Somalia | Assenza di Convenzione e TIEA con l’Italia | — |

| Sudan | Assenza di Convenzione e TIEA con l’Italia | — |

| Vanuatu | Assenza di Convenzione e TIEA con l’Italia | Frequente per strutture offshore |

| Yemen | Assenza di Convenzione e TIEA con l’Italia | — |

Perimetro e limiti della tabella: Questa tabella è costruita per differenza rispetto alla white list del DM 4 settembre 1996 (modificato dal DM 9 agosto 2016) e agli accordi TIEA/Convenzioni notoriamente in vigore alla data di aggiornamento dell’articolo. Non costituisce un elenco ufficiale né esaustivo. La collaboratività di un paese specifico deve essere verificata caso per caso consultando: (i) il testo aggiornato del DM 4 settembre 1996; (ii) l’elenco delle Convenzioni contro le doppie imposizioni vigenti pubblicato sul sito del MEF; (iii) l’elenco degli accordi TIEA conclusi dall’Italia. Per i paesi in zona grigia — ovvero quelli che hanno avviato negoziati ma non hanno ancora ratificato gli accordi — è indispensabile una verifica professionale aggiornata prima della compilazione.

Quando il look through non si applica

La dichiarazione delle attività sottostanti non è un obbligo universale. Esistono situazioni specifiche in cui, pur in presenza di partecipazioni estere rilevanti, il contribuente è tenuto a dichiarare esclusivamente il valore della partecipazione diretta — o addirittura è esonerato da qualsiasi indicazione nel quadro RW. Identificare correttamente queste esclusioni è altrettanto importante quanto conoscere i presupposti applicativi, perché una compilazione per eccesso — dichiarare le attività sottostanti quando non è richiesto — non è necessariamente cautelativa e può generare incongruenze con altri quadri della dichiarazione.

Società quotate in mercati regolamentati

Il look through è escluso per le partecipazioni in società estere ammesse alla quotazione su mercati regolamentati, purché sottoposte a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti. Il fondamento di questa esclusione risiede nella struttura stessa della normativa antiriciclaggio: per le società quotate, il D.Lgs. 231/2007 non prevede la qualifica di titolare effettivo, venendo meno il primo dei due presupposti applicativi.

La conseguenza pratica è che una partecipazione superiore al 25% in una società quotata su un mercato regolamentato estero — anche se localizzata in un paese normalmente considerato non collaborativo — deve essere valorizzata direttamente nel quadro RW al valore della partecipazione, senza alcuna necessità di risalire alle attività sottostanti. La trasparenza informativa garantita dagli obblighi di quotazione sostituisce, in questo caso, il meccanismo del look through.

Attività detenute tramite società italiana

Un secondo caso di esclusione riguarda le attività estere detenute per il tramite di una società residente in Italia. In questa ipotesi, le attività estere non devono essere indicate nel quadro RW dal socio persona fisica, indipendentemente dalla quota di partecipazione detenuta nella società italiana e dalla localizzazione degli investimenti esteri di quest’ultima.

La ratio è sistematica: la società italiana è soggetta agli obblighi dichiarativi italiani in proprio, e il monitoraggio fiscale delle sue attività estere avviene attraverso i propri adempimenti. Non si pone quindi un problema di “opacità” dello schermo societario da superare tramite look through.

Diverso è invece il caso in cui la catena partecipativa preveda una società italiana che controlla una società localizzata in un paese non collaborativo: in questa ipotesi occorre verificare se il contribuente persona fisica risulti titolare effettivo — per effetto demoltiplicativo — delle attività estere detenute dalla società non collaborativa, e in caso affermativo applicare il look through limitatamente a quella porzione della catena.

Partecipazione inferiore alla soglia antiriciclaggio

Un terzo caso di esclusione, spesso sottovalutato nella pratica, riguarda le partecipazioni in società estere localizzate in paesi non collaborativi ma di importo inferiore al 25% più uno del capitale sociale. In assenza della soglia di titolarità effettiva prevista dal D.Lgs. 231/2007, il primo presupposto applicativo non è soddisfatto e il look through non scatta. Il contribuente è tenuto a dichiarare nel quadro RW esclusivamente il valore della propria partecipazione diretta, anche se la società è localizzata in un paese non collaborativo.

È opportuno precisare che questo principio vale per il possesso diretto. Per il possesso indiretto, invece, occorre sempre procedere al calcolo dell’effetto demoltiplicativo lungo l’intera catena: è possibile che una partecipazione formalmente inferiore al 25% a livello diretto superi la soglia una volta considerata la struttura complessiva del controllo.

Look through su trust, fondazioni e catene societarie

L’obbligo di monitoraggio fiscale delle attività sottostanti non si limita alle partecipazioni dirette in società di capitali estere. La normativa estende il meccanismo a tutte le ipotesi in cui il contribuente risulti titolare effettivo di attività estere per il tramite di entità giuridiche diverse dalle società, nonché alle strutture partecipative articolate su più livelli. Queste casistiche rappresentano l’area di maggiore complessità applicativa e richiedono un’analisi caso per caso.

Trust esteri e fondazioni

Se il contribuente residente in Italia è titolare effettivo di attività estere tramite un trust o una fondazione, il look through è obbligatorio indipendentemente dal paese in cui l’entità è istituita. La regola si applica sia ai trust esteri opachi che a quelli trasparenti, con la differenza che nei trust trasparenti il beneficiario è già tassato per trasparenza sui redditi prodotti, mentre nei trust opachi la dichiarazione nel quadro RW riguarda il valore patrimoniale delle attività sottostanti.

In termini operativi, il contribuente deve dichiarare:

- Il valore complessivo degli investimenti e delle attività finanziarie detenuti all’estero dal trust o dalla fondazione;

- La propria percentuale di patrimonio riferibile all’entità, ove determinabile;

- Il codice fiscale o identificativo del trust o della fondazione nel paese di istituzione.

Nella prassi dell’Agenzia delle Entrate, la qualifica di titolare effettivo in un trust si verifica in capo al disponente — fino a quando mantiene un controllo sostanziale sull’entità — e in capo ai beneficiari individuati, quando la loro posizione è sufficientemente definita da attribuire loro un diritto certo sulle attività. In assenza di beneficiari determinati, l’obbligo ricade sul trustee residente, se presente, o sul disponente.

Catene societarie e effetto demoltiplicativo

Nelle strutture partecipative articolate su più livelli, il look through si applica a cascata lungo l’intera catena, a condizione che in essa sia presente almeno una società localizzata in un paese non collaborativo e che il contribuente risulti titolare effettivo delle attività estere per effetto del controllo complessivo esercitato.

Il calcolo della titolarità effettiva in una catena societaria richiede di applicare l’effetto demoltiplicativo: la percentuale di controllo effettivo si determina moltiplicando le singole quote di partecipazione lungo ciascun livello della catena. Ad esempio:

| Livello | Struttura | Quota diretta | Quota effettiva |

|---|---|---|---|

| Contribuente italiano | → Società A (IT) | 80% | 80% |

| Società A (IT) | → Società B (paese collaborativo) | 60% | 48% |

| Società B | → Società C (paese non collaborativo) | 60% | 28,8% |

In questo esempio, il contribuente italiano detiene una quota effettiva del 28,8% nella società C localizzata in un paese non collaborativo: supera la soglia del 25% e risulta pertanto titolare effettivo. L’obbligo di look through si applica limitatamente alle attività estere detenute dalla società C, non all’intera catena.

È rilevante sottolineare due aspetti operativi. Primo: se nella catena è presente una società italiana, le attività estere detenute da quest’ultima non entrano nel perimetro del quadro RW del socio persona fisica, come illustrato nella sezione precedente. Secondo: il contribuente ha la facoltà, per esigenze di semplificazione, di indicare nel quadro RW il valore complessivo aggregato di tutte le attività estere di cui risulta titolare effettivo per ciascuna entità, purché predisponga e conservi un prospetto analitico che dettagli i valori delle singole attività. Tale prospetto deve essere esibito o trasmesso all’Amministrazione finanziaria su richiesta, come previsto dalla Circolare n. 38/E/2013.

Società di persone estere

Un caso specifico riguarda le società di persone estere, per le quali il regime di monitoraggio fiscale presenta caratteristiche proprie. In questi casi, la partecipazione è generalmente dichiarata per il valore corrispondente alla quota di patrimonio netto riferibile al socio, e la verifica della titolarità effettiva segue criteri analoghi a quelli previsti per le società di capitali, tenendo conto della natura giuridica dell’entità nel paese di residenza. Per un approfondimento specifico su questa casistica si rinvia all’articolo dedicato alle società di persone estere nel quadro RW.

Devi applicare il look through? Verifica la tua situazione

Prima di procedere alla compilazione del quadro RW, è necessario stabilire con precisione se la tua situazione rientra nel perimetro applicativo del meccanismo dichiarativo delle attività sottostanti. Lo strumento seguente guida il contribuente — o il professionista che lo assiste — attraverso le tre verifiche preliminari indispensabili: la soglia di titolarità effettiva, la collaboratività del paese e la natura dell’investimento.

Come si compila il quadro RW con il look through

La compilazione del quadro RW in presenza del meccanismo di trasparenza fiscale delle partecipazioni estere segue regole specifiche che si discostano significativamente dalla procedura ordinaria. Il contribuente non indica il valore della partecipazione diretta, ma il valore complessivo delle attività sottostanti, con modalità diverse a seconda che si tratti di una partecipazione societaria o di un conto corrente estero. Le istruzioni al modello REDDITI PF 2026 confermano l’impianto definito dal Provvedimento AdE del 18 dicembre 2013 e dalla Circolare n. 38/E/2013.

Partecipazione in paese non collaborativo: colonna per colonna

La tabella seguente illustra la compilazione del quadro RW per una partecipazione societaria rilevante in una società localizzata in un paese non collaborativo, nell’ipotesi in cui il contribuente risulti titolare effettivo ai sensi del D.Lgs. 231/2007.

| Colonna | Contenuto | Indicazione operativa |

|---|---|---|

| Col. 1 | Codice proprietà | 1 — proprietà diretta della partecipazione |

| Col. 2 | Codice titolare | 2 — titolare effettivo (quota > 25%, D.Lgs. 231/2007) |

| Col. 3 | Codice investimento | 2 — partecipazioni |

| Col. 4 | Codice paese | Codice del paese non collaborativo (non incluso nel DM 4/09/1996) |

| Col. 5 | Quota di possesso | Percentuale di partecipazione detenuta nella società estera |

| Col. 6 | Criterio di valorizzazione | Valore nominale (riferito alla partecipazione sottostante) |

| Col. 7 | Valore iniziale | Valore complessivo delle attività estere della società nel primo giorno di detenzione |

| Col. 8 | Valore finale | Valore complessivo delle attività estere della società al 31 dicembre |

| Col. 9-14 | — | Non compilare |

| Col. 15 | Quota di partecipazione | Percentuale di partecipazione detenuta nella società estera |

| Col. 16 | IVAFE | Barrare: l’IVAFE non è dovuta sulla partecipazione in paese non collaborativo con look through |

| Col. 17 | Codice fiscale estero | Codice fiscale o identificativo della società nel paese non collaborativo |

| Col. 18-19 | Cointestatari | Codice fiscale di eventuali altri soggetti cointestatari tenuti al monitoraggio fiscale |

| Col. 20 | Ulteriori cointestatari | Barrare se le colonne 18-19 non sono sufficienti |

| Col. 29-34 | — | Non compilare |

Nota operativa: Il contribuente indica per ciascuna società il valore complessivo aggregato di tutti i prodotti finanziari e patrimoniali di cui risulta titolare effettivo. Non è richiesta la disaggregazione nel quadro RW delle singole attività sottostanti, a condizione che venga predisposto e conservato il prospetto analitico di cui al paragrafo successivo.

Conto corrente in paese non collaborativo

Per i conti correnti localizzati in paesi che non scambiano informazioni con l’Italia, la compilazione del quadro RW prevede un obbligo aggiuntivo rispetto alla procedura ordinaria: l’indicazione del valore più alto raggiunto nel corso del periodo d’imposta.

| Colonna | Contenuto | Indicazione operativa |

|---|---|---|

| Col. 1 | Codice proprietà | 1 — proprietà diretta del conto |

| Col. 2 | Codice titolare | 1 — titolare (o 2 se titolare effettivo tramite entità interposta) |

| Col. 3 | Codice investimento | 1 — conti correnti e depositi |

| Col. 4 | Codice paese | Codice del paese non collaborativo |

| Col. 6 | Criterio di valorizzazione | Valore di mercato o valore nominale |

| Col. 7 | Valore iniziale | Saldo al primo gennaio (o alla data di apertura del conto) |

| Col. 8 | Valore finale | Saldo al 31 dicembre |

| Col. 9 | Valore di picco | Valore più alto raggiunto nel periodo d’imposta — obbligo specifico per paesi non collaborativi |

| Col. 17 | Codice fiscale estero | Codice fiscale o identificativo dell’intermediario estero |

Nota operativa: L’obbligo di indicare il picco nella colonna 9 si applica esclusivamente ai conti correnti in paesi non collaborativi. Per i conti in paesi collaborativi — inclusa la Svizzera dal 2016 — questa indicazione non è più richiesta.

Il prospetto analitico da conservare

Le istruzioni al modello REDDITI PF 2026 e la Circolare n. 38/E/2013 prevedono che il contribuente che adotta il valore aggregato nel quadro RW sia tenuto a predisporre e conservare un prospetto analitico in cui vengono specificati i valori delle singole attività sottostanti. Questo documento non viene allegato alla dichiarazione dei redditi, ma deve essere esibito o trasmesso all’Amministrazione finanziaria su richiesta in sede di controllo.

Il prospetto deve contenere, per ciascuna società o entità dichiarata in modo aggregato:

- l’elenco delle singole attività estere detenute dalla società (immobili, conti correnti, obbligazioni, partecipazioni in altre società, ecc.);

- il valore di ciascuna attività al primo giorno di detenzione e al 31 dicembre del periodo d’imposta;

- la percentuale di titolarità effettiva applicata per il calcolo del valore aggregato;

- gli estremi identificativi di ciascuna attività (paese di localizzazione, istituto finanziario di riferimento, ecc.).

La mancata predisposizione del prospetto non comporta una violazione autonoma degli obblighi di monitoraggio fiscale, ma espone il contribuente al rischio di non poter dimostrare la correttezza della valorizzazione aggregata in sede di verifica, con conseguente contestazione dell’importo dichiarato nel quadro RW.

Differenze tra white list e black list nel quadro RW

Un aspetto che genera frequenti errori nella pratica professionale riguarda la distinzione tra white list e black list ai fini del quadro RW. Si tratta di due liste che operano su piani normativi distinti, producono effetti giuridici diversi e non devono essere confuse tra loro. La presenza di un paese in una lista non implica automaticamente la sua assenza dall’altra, e le conseguenze di questa distinzione sono rilevanti sia per la modalità di compilazione che per il regime sanzionatorio applicabile.

Due liste, due funzioni

La white list e la black list rilevanti ai fini del monitoraggio fiscale sono disciplinate da decreti ministeriali distinti e assolvono funzioni completamente separate:

| Profilo | White list (DM 4 settembre 1996) | Black list persone fisiche (DM 4 maggio 1999) |

|---|---|---|

| Funzione | Individua i paesi collaborativi ai fini dello scambio di informazioni | Individua i paesi a fiscalità privilegiata per il trasferimento di residenza delle persone fisiche |

| Effetto sul look through | Paesi non inclusi → look through obbligatorio | Nessun effetto diretto sul look through |

| Effetto sulle sanzioni | Nessun effetto diretto sulle sanzioni | Paesi inclusi → raddoppio delle sanzioni (dal 6% al 30%) |

| Effetto sui termini di accertamento | Nessun effetto diretto | Paesi inclusi → raddoppio dei termini (da 5 a 10 anni) |

| Effetto sulle presunzioni | Nessun effetto diretto | Paesi inclusi → presunzione di costituzione con redditi sottratti a tassazione |

| Decreto di riferimento | DM 4 settembre 1996 (mod. DM 9 agosto 2016) | DM 4 maggio 1999 (mod. DM 20 luglio 2023) |

Perché la distinzione è rilevante nella pratica

Il rischio più comune nella pratica professionale è quello di trattare le due liste come se fossero equivalenti o sovrapponibili. In realtà, un paese può essere:

- in white list e non in black list: paese collaborativo con regime fiscale ordinario. Nessun look through, sanzioni ordinarie. Esempio: Germania, Francia, Stati Uniti.

- non in white list e non in black list: paese non collaborativo ma non privilegiato. Look through obbligatorio, sanzioni ordinarie (non raddoppiate). Questa è la casistica più sottovalutata nella pratica.

- non in white list e in black list: paese non collaborativo e a fiscalità privilegiata. Look through obbligatorio, sanzioni raddoppiate, termini di accertamento raddoppiati. Esempio: alcuni territori offshore non convenzionati.

- in white list e già in black list (caso storico Svizzera fino al 2023): paese collaborativo ai fini del look through ma ancora soggetto al raddoppio delle sanzioni per le violazioni fino al periodo d’imposta 2023.

Quest’ultima casistica — paese incluso in white list ma ancora in black list — è quella che ha caratterizzato la Svizzera nel periodo compreso tra il 2016 e il 2023, ed è la più controintuitiva per il contribuente. L’ingresso nella white list nel 2016 aveva eliminato l’obbligo del look through, ma le sanzioni raddoppiate e i termini di accertamento allungati erano rimasti in vigore fino alla fuoriuscita dalla black list con effetto dal 1° gennaio 2024.

Il regime sanzionatorio nel dettaglio

Le sanzioni per le violazioni degli obblighi di monitoraggio fiscale nel quadro RW sono disciplinate dall’art. 5 del DL 167/1990 e variano in funzione della localizzazione delle attività non dichiarate:

| Localizzazione attività | Sanzione minima | Sanzione massima | Termini di accertamento |

|---|---|---|---|

| Paese collaborativo (white list) | 3% | 15% | 5 anni |

| Paese non collaborativo, non in black list | 3% | 15% | 5 anni |

| Paese in black list (DM 4 maggio 1999) | 6% | 30% | 10 anni |

| Svizzera fino al 31/12/2023 | 6% | 30% | 10 anni |

| Svizzera dal 01/01/2024 | 3% | 15% | 5 anni |

Nota: Il raddoppio delle sanzioni e dei termini di accertamento per i periodi d’imposta fino al 2023 resta applicabile per la Svizzera, anche dopo la fuoriuscita dalla black list, per espressa previsione dell’art. 12, comma 3 della Legge n. 83/2023.

Esempi pratici

I casi seguenti illustrano l’applicazione concreta del meccanismo di dichiarazione delle attività sottostanti nelle situazioni più ricorrenti nella pratica professionale. Per ciascun caso viene indicata la modalità di compilazione del quadro RW e le eventuali implicazioni sanzionatorie.

Partecipazione in paese collaborativo (white list)

Situazione: Mario Rossi, residente in Italia, detiene una partecipazione del 30% nel capitale sociale di una società a responsabilità limitata costituita in Germania, che a sua volta detiene immobili e conti correnti in Germania e in Francia.

Analisi: La Germania è inclusa nella white list del DM 4 settembre 1996. Il primo presupposto applicativo — localizzazione in paese non collaborativo — non è soddisfatto. Il look through non trova applicazione, indipendentemente dalla soglia di partecipazione e dalla natura delle attività sottostanti.

Compilazione del quadro RW: Mario Rossi indica nel quadro RW esclusivamente il valore della propria partecipazione diretta nella società tedesca, la percentuale posseduta (30%) e il codice identificativo della società. Non è richiesta alcuna indicazione degli immobili e dei conti correnti detenuti dalla società in Germania e in Francia.

Partecipazione in paese non collaborativo

Situazione: Laura Bianchi, residente in Italia, detiene una partecipazione del 40% nel capitale sociale di una società costituita nelle Isole Marshall, che detiene all’estero obbligazioni per €200.000, un conto corrente presso una banca di Singapore per €80.000 e un immobile a Dubai del valore di €300.000.

Analisi: Le Isole Marshall non sono incluse nella white list del DM 4 settembre 1996 e non risultano coperte da Convenzione contro le doppie imposizioni né da accordo TIEA con l’Italia. Laura Bianchi detiene una partecipazione del 40%, superiore alla soglia del 25% prevista dal D.Lgs. 231/2007: risulta pertanto titolare effettiva. Entrambi i presupposti applicativi sono soddisfatti. Il look through è obbligatorio.

Compilazione del quadro RW: Laura Bianchi non indica il valore della partecipazione diretta nella società delle Isole Marshall, ma il valore complessivo delle attività estere detenute dalla società:

| Attività sottostante | Valore al 31/12 |

|---|---|

| Obbligazioni estere | €200.000 |

| Conto corrente Singapore | €80.000 |

| Immobile Dubai | €300.000 |

| Totale aggregato dichiarato nel quadro RW | €580.000 |

Nel quadro RW indica:

- colonna 2: codice 2 (titolare effettiva);

- colonna 4: codice paese delle Isole Marshall;

- colonne 7 e 8: valore aggregato delle attività estere della società (€580.000);

- colonna 15: percentuale di partecipazione (40%);

- colonna 17: codice identificativo della società nelle Isole Marshall.

Laura Bianchi predispone e conserva il prospetto analitico che detaglia le singole attività, da esibire su richiesta dell’Amministrazione finanziaria. Si noti che l’immobile a Dubai non genera IVIE in capo a Laura Bianchi, in quanto detenuto indirettamente tramite la società estera e non direttamente dalla persona fisica.

Trust estero con attività finanziarie

Situazione: Anna Neri, residente in Italia, è beneficiaria determinata di un trust opaco costituito nel Liechtenstein, che detiene un portafoglio di titoli esteri del valore di €400.000 e un conto corrente presso una banca austriaca di €50.000.

Analisi: Il Liechtenstein, pur non essendo incluso nella white list del DM 4 settembre 1996, ha concluso con l’Italia un accordo TIEA che garantisce un adeguato scambio di informazioni: è pertanto considerato paese collaborativo ai fini del monitoraggio fiscale. Tuttavia, per i trust il look through si applica indipendentemente dalla localizzazione dell’entità, in quanto Anna Neri risulta titolare effettiva delle attività in qualità di beneficiaria determinata.

Compilazione del quadro RW: Anna Neri dichiara nel quadro RW il valore complessivo delle attività estere detenute dal trust:

| Attività sottostante | Valore al 31/12 |

|---|---|

| Portafoglio titoli esteri | €400.000 |

| Conto corrente Austria | €50.000 |

| Totale aggregato dichiarato | €450.000 |

Nel quadro RW indica:

- colonna 2: codice 2 (titolare effettiva tramite trust);

- colonna 4: codice paese del Liechtenstein;

- colonne 7 e 8: valore aggregato delle attività estere del trust (€450.000);

- colonna 15: percentuale di patrimonio riferibile ad Anna Neri;

- colonna 17: codice identificativo del trust nel Liechtenstein.

Sul conto corrente austriaco è dovuta l’IVAFE, in quanto l’Austria è un paese collaborativo e l’attività finanziaria è dichiarata nel quadro RW. Per i dettagli sul calcolo dell’IVAFE sulle attività finanziarie estere si rinvia all’approfondimento dedicato: IVAFE sulle attività finanziarie estere.

Hai una partecipazione estera in un paese non collaborativo?

La corretta applicazione del look through nel quadro RW richiede una verifica puntuale della collaboratività del paese, del calcolo della titolarità effettiva lungo l’intera catena partecipativa e della valorizzazione aggregata delle attività sottostanti. Un errore di classificazione o di compilazione espone il contribuente a sanzioni che possono arrivare fino al 30% del valore delle attività non dichiarate correttamente.

Se detieni partecipazioni estere rilevanti, conti correnti in paesi non collaborativi o sei beneficiario di trust esteri, è opportuno verificare la correttezza della tua posizione prima della scadenza dichiarativa.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.