La dichiarazione sostitutiva al datore di lavoro per docenti e ricercatori è il passaggio operativo che attiva l’agevolazione ex art. 44 D.L. 78/2010: un documento senza forma prestabilita, ma con contenuti obbligatori e rischi concreti in caso di errore.

L’autocertificazione per il rientro dei cervelli è il documento con cui il docente o ricercatore chiede al proprio datore di lavoro l’applicazione dell’agevolazione fiscale prevista dall’art. 44 del D.L. n. 78/2010. Non esiste un modulo ufficiale: la norma individua i contenuti obbligatori, ma lascia libertà di forma al contribuente. La presentazione attiva immediatamente gli obblighi del sostituto d’imposta a partire dal periodo di paga successivo.

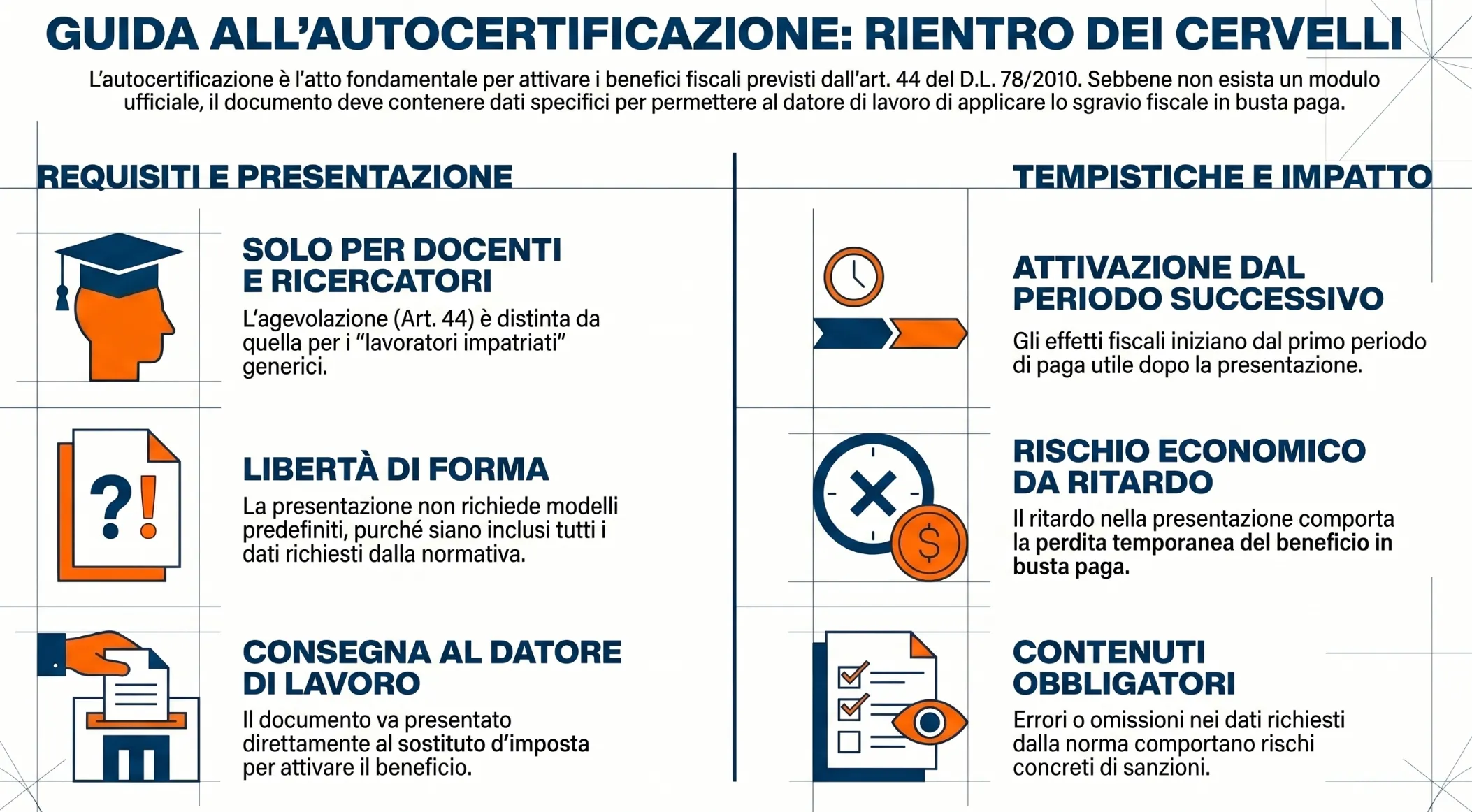

Attenzione: Prima di proseguire devi sapere che l’agevolazione rientro dei cervelli (D.L. n. 78/10), riguarda solo ricercatori e docenti. L’agevolazione legata al rientro in Italia che riguarda tutti gli altri lavoratori è quella conosciuta sotto l’acronimo “lavoratori impatriati” (D.Lgs. n. 209/23). In questo articolo le informazioni fornite riguardano esclusivamente l’agevolazione legata al rientro dei cervelli in Italia.

Simulatore: impatto economico del ritardo nell’autocertificazione

Indice degli argomenti

- Che cos’è l’autocertificazione e a cosa serve

- Contenuto obbligatorio del documento

- Come e quando presentare la domanda di agevolazione

- Cosa succede se l’autocertificazione viene presentata in ritardo

- Obblighi del datore di lavoro dopo la ricezione

- Rischi dell’autocertificazione: controlli a posteriori e responsabilità

- Bozza di autocertificazione: download e avvertenze

- Consulenza online agevolazione ricercatori e docenti

Che cos’è l’autocertificazione e a cosa serve

L’autocertificazione per il rientro dei cervelli è la dichiarazione sostitutiva con cui il docente o ricercatore comunica al proprio datore di lavoro di possedere i requisiti previsti dall’art. 44 del D.L. n. 78/2010 e chiede l’applicazione dell’agevolazione fiscale. Non si tratta di una domanda amministrativa rivolta all’Agenzia delle Entrate, ma di un atto unilaterale del contribuente che produce effetti immediati sul trattamento fiscale delle retribuzioni.

La norma non prevede un modello ufficiale predisposto dall’amministrazione finanziaria. Il documento è quindi a forma libera, ma deve contenere elementi obbligatori individuati dalla prassi dell’Agenzia delle Entrate (Circolare n. 17/E/2017). L’assenza anche di uno solo di questi elementi può rendere il documento inidoneo a produrre effetti.

Approfondimento: Per i requisiti soggettivi richiesti dalla norma — titolo di studio, permanenza all’estero, attività di ricerca o docenza — consulta la guida completa sull’agevolazione per docenti e ricercatori.

Lavoro dipendente e lavoro autonomo: due percorsi distinti

La modalità di accesso all’agevolazione dipende dalla natura del rapporto di lavoro instaurato in Italia.

Nel lavoro dipendente, la domanda di agevolazione al datore di lavoro avviene attraverso la presentazione dell’autocertificazione. Il datore di lavoro, in qualità di sostituto d’imposta ai sensi dell’art. 23 del D.P.R. n. 600/1973, è tenuto ad applicare le ritenute IRPEF sul solo 10% delle somme imponibili a partire dal periodo di paga successivo alla ricezione del documento.

Nel lavoro autonomo, invece, non vi è un sostituto d’imposta destinatario della dichiarazione. L’agevolazione viene esercitata direttamente in sede di dichiarazione dei redditi, con riferimento alla prima dichiarazione presentata dopo l’apertura della partita IVA per l’esercizio dell’attività in Italia. In questo caso il requisito del collegamento, ovvero il nesso tra il trasferimento della residenza fiscale e l’avvio dell’attività, si verifica con l’apertura della partita Iva e l’emissione delle prime fatture in stretta prossimità temporale al rientro.

Contenuto obbligatorio del documento

L’autocertificazione per l’accesso all’agevolazione ex art. 44 D.L. n. 78/2010 non ha una forma prestabilita, ma deve contenere una serie di elementi minimi individuati dalla prassi dell’Agenzia delle Entrate. La loro assenza espone il contribuente al rischio di vedere disconosciuto il beneficio in sede di controllo a posteriori.

Gli elementi essenziali

Nella prassi consolidata, la dichiarazione sostitutiva da presentare al datore di lavoro deve includere i seguenti elementi:

| Elemento | Contenuto richiesto |

|---|---|

| Generalità del contribuente | Nome, cognome, data e luogo di nascita |

| Codice fiscale | Italiano, anche se acquisito dopo il rientro |

| Residenza attuale in Italia | Indirizzo completo di residenza anagrafica |

| Impegno di comunicazione | Obbligo di comunicare tempestivamente ogni variazione di residenza o domicilio prima del decorso del periodo agevolato |

| Requisiti sostanziali | Dichiarazione di possedere: titolo di studio universitario, residenza non occasionale all’estero, attività di ricerca o docenza all’estero per almeno 24 mesi |

Tutti gli elementi devono essere presenti contestualmente. L’autocertificazione ha natura di dichiarazione sostitutiva ai sensi del D.P.R. n. 445/2000 e comporta la piena responsabilità del dichiarante per le informazioni rese. Il datore di lavoro non è tenuto a verificare la veridicità delle dichiarazioni: l’onere della prova ricade interamente sul contribuente.

Dichiarazioni integrative per chi cambia datore di lavoro

Un caso frequente nella prassi riguarda i docenti e ricercatori che hanno già beneficiato dell’agevolazione presso un primo datore di lavoro e successivamente cambiano impiego. In questa ipotesi, la dichiarazione sostitutiva da presentare al nuovo sostituto d’imposta deve contenere, in aggiunta agli elementi essenziali sopra elencati, due dichiarazioni ulteriori.

La prima riguarda il possesso dei requisiti per accedere al beneficio, con esplicita indicazione che l’agevolazione non è stata richiesta per la prima volta presso il nuovo datore di lavoro. La seconda riguarda la data della prima assunzione in Italia, necessaria per consentire al nuovo sostituto d’imposta di verificare la corretta collocazione temporale dell’agevolazione all’interno del periodo massimo di sei anni.

Questa informazione è essenziale: il nuovo datore di lavoro deve poter calcolare quanti anni residui di agevolazione spettano al lavoratore, evitando applicazioni oltre il limite temporale previsto dalla norma.

Come e quando presentare la domanda di agevolazione

La dichiarazione sostitutiva per l’accesso all’agevolazione ex art. 44 D.L. n. 78/2010 non è soggetta a termini perentori fissati dalla norma. Tuttavia, il momento della presentazione determina in modo diretto e irreversibile il perimetro temporale del beneficio fruibile. Presentare il documento con ritardo non è neutro: produce una perdita definitiva di agevolazione per i mesi non coperti.

Lavoro dipendente: presentazione al sostituto d’imposta

Il docente o ricercatore che svolge attività di lavoro dipendente in Italia deve consegnare la dichiarazione sostitutiva direttamente al proprio datore di lavoro. Non è richiesta alcuna forma specifica di trasmissione: la consegna può avvenire in forma cartacea o per via telematica, purché sia documentabile e tracciabile.

Dal momento della ricezione, il datore di lavoro, in qualità di sostituto di imposta ai sensi dell’art. 23 del D.P.R. n. 600/1973, è obbligato ad applicare le ritenute IRPEF sul solo 10% delle somme e dei valori imponibili di cui all’art. 51 del TUIR. L’obbligo decorre dal primo periodo di paga successivo al ricevimento del documento. I periodi di paga precedenti, anche se ricadenti nell’anno di acquisizione della residenza fiscale italiana, non possono essere recuperati in busta paga.

Il datore di lavoro non può rifiutarsi di applicare l’agevolazione una volta ricevuta l’autocertificazione, né è tenuto a svolgere alcuna verifica preventiva sui requisiti dichiarati. La responsabilità della correttezza delle dichiarazioni resta integralmente in capo al lavoratore.

L’opzione per il regime è irrevocabile e ha effetto dall’annualità di acquisto della residenza fiscale in Italia e per i cinque anni successivi. Non è possibile rinunciare all’agevolazione per un singolo anno e riapplicarla negli anni successivi.

Attenzione: L’agevolazione ex art. 44 D.L. n. 78/2010 non è cumulabile con altre agevolazioni della stessa natura nello stesso periodo d’imposta. È invece cumulabile, nello stesso periodo, con il regime degli impatriati ex D.Lgs. n. 209/2023 su redditi di natura diversa, come chiarito dall’Agenzia delle Entrate con la risposta a interpello n. 16 del 28 gennaio 2025. Per approfondire: regime impatriati e agevolazione ricercatori cumulabili.

Lavoro autonomo: esercizio in dichiarazione dei redditi

Per i docenti e ricercatori che operano in Italia con partita IVA, non esiste un sostituto d’imposta destinatario dell’autocertificazione. L’accesso all’agevolazione avviene mediante esercizio dell’opzione direttamente nella prima dichiarazione dei redditi presentata dopo l’avvio dell’attività in Italia.

Il requisito del collegamento funzionale — ovvero il nesso tra il trasferimento della residenza fiscale in Italia e lo svolgimento dell’attività produttiva di reddito agevolabile — si verifica con l’apertura della partita IVA e l’emissione delle prime fatture in stretta prossimità temporale rispetto al rientro. Per approfondire il tema del collegamento: collegamento funzionale tra rientro e attività per ricercatori e docenti.

Anche per i lavoratori autonomi, i periodi d’imposta precedenti alla prima dichiarazione in cui l’opzione viene esercitata non sono recuperabili retroattivamente.

Cosa succede se l’autocertificazione viene presentata in ritardo

La presentazione tardiva della dichiarazione sostitutiva al datore di lavoro è uno degli errori più frequenti e costosi nella gestione operativa di questa agevolazione. La norma non prevede meccanismi di recupero retroattivo: i mesi in cui l’agevolazione non è stata applicata sono definitivamente persi.

La perdita definitiva dei mesi non agevolati

L’agevolazione si applica a partire dal primo periodo di paga successivo alla ricezione dell’autocertificazione da parte del datore di lavoro. I periodi di paga precedenti, anche se ricadenti nell’anno di acquisizione della residenza fiscale italiana, che rappresenta il primo anno agevolabile, non possono essere oggetto di conguaglio né di rimborso da parte del sostituto d’imposta.

Il meccanismo produce un effetto asimmetrico: il periodo agevolabile decorre comunque dall’anno di acquisto della residenza fiscale, ma la fruizione concreta del beneficio inizia solo dal mese successivo alla presentazione del documento. I mesi intermedi, pur rientrando teoricamente nel perimetro temporale dell’agevolazione, risultano fiscalmente ordinari e non recuperabili.

L’unico strumento residuo per il contribuente che abbia presentato l’autocertificazione in ritardo è la dichiarazione dei redditi: in sede di modello REDDITI o 730, è possibile rideterminare l’imponibile agevolato per l’intero anno e richiedere a rimborso le maggiori ritenute subite. Tuttavia, questo percorso è applicabile solo per l’anno in corso al momento della presentazione tardiva, non per gli anni precedenti già chiusi.

Esempio numerico: impatto economico del ritardo

Si consideri il caso di un ricercatore rientrato in Italia a febbraio, che acquisisce la residenza fiscale italiana nello stesso mese e inizia un rapporto di lavoro dipendente a marzo con una RAL di €60.000. Per dimenticanza, presenta l’autocertificazione al datore di lavoro solo a novembre dello stesso anno.

| Voce | Calcolo | Importo |

|---|---|---|

| RAL mensile | €60.000 ÷ 12 | €5.000 |

| Mesi senza agevolazione (marzo–ottobre) | 8 mesi | €40.000 |

| Imponibile IRPEF senza agevolazione | €40.000 × 100% | €40.000 |

| Imponibile IRPEF con agevolazione | €40.000 × 10% | €4.000 |

| Differenza imponibile | — | €36.000 |

| Maggiore IRPEF stimata (aliquota 33%) | €36.000 × 33% | €11.880 |

In questo scenario, il ritardo di otto mesi nella presentazione dell’autocertificazione genera una maggiore IRPEF stimata di circa €11.880 che il contribuente non potrà recuperare attraverso il datore di lavoro, ma solo parzialmente in sede di dichiarazione dei redditi per l’anno in corso.

Utilizza il simulatore presente in questo articolo per calcolare l’impatto specifico della tua situazione in base alla RAL e ai mesi di ritardo effettivi.

Obblighi del datore di lavoro dopo la ricezione

Il datore di lavoro che riceve la dichiarazione sostitutiva dal docente o ricercatore assume obblighi precisi nella sua qualità di sostituto d’imposta ai sensi dell’art. 23 del D.P.R. n. 600/1973. Tali obblighi operano automaticamente e non richiedono alcuna valutazione discrezionale da parte del datore di lavoro in merito alla sussistenza dei requisiti dichiarati.

Applicazione della ritenuta sul 10% dell’imponibile

Dal primo periodo di paga successivo alla ricezione dell’autocertificazione, il datore di lavoro è tenuto a calcolare e applicare le ritenute IRPEF esclusivamente sul 10% delle somme e dei valori imponibili di cui all’art. 51 del TUIR. Il restante 90% del reddito è escluso dalla base imponibile e non concorre alla formazione del reddito complessivo del lavoratore.

Questa riduzione della base imponibile si applica indistintamente, indipendentemente dal fatto che il datore di lavoro sia un soggetto privato o un ente pubblico. La norma non opera distinzioni in ragione della natura giuridica del datore di lavoro: università pubbliche, enti di ricerca statali, fondazioni private e imprese sono tutti equiparati ai fini dell’applicazione del beneficio.

L’agevolazione continua ad applicarsi automaticamente nei periodi di paga successivi, senza necessità di rinnovi annuali dell’autocertificazione, fino al verificarsi di una delle cause di cessazione previste dalla norma.

Conguaglio annuale e cessazione dell’agevolazione

Il datore di lavoro è tenuto a effettuare ogni anno il conguaglio fiscale tra le ritenute operate nel corso dell’anno e quelle effettivamente dovute tenendo conto dell’agevolazione. Questa operazione avviene in sede di conguaglio di fine anno o di fine rapporto e serve a correggere eventuali disallineamenti derivanti da variazioni retributive, mensilità aggiuntive o altri elementi variabili della retribuzione.

Il datore di lavoro è invece obbligato a cessare l’applicazione dell’agevolazione al verificarsi delle seguenti circostanze:

| Causa di cessazione | Effetto |

|---|---|

| Comunicazione di trasferimento della residenza o del domicilio all’estero da parte del lavoratore | Cessazione immediata dal periodo di paga successivo alla comunicazione |

| Cessazione del rapporto di lavoro | Cessazione automatica con l’ultimo periodo di paga |

| Decorso del periodo massimo agevolabile (anno di rientro + 5 successivi) | Cessazione automatica al termine del sesto anno |

| Comunicazione di rinuncia da parte del lavoratore | Cessazione dal periodo di paga successivo alla comunicazione |

Il lavoratore ha l’obbligo di comunicare tempestivamente al datore di lavoro qualsiasi variazione della residenza o del domicilio che possa incidere sulla spettanza dell’agevolazione. Questo obbligo di comunicazione deve essere esplicitamente assunto nell’autocertificazione iniziale, come indicato tra gli elementi obbligatori del documento.

Il datore di lavoro non risponde delle conseguenze fiscali derivanti da dichiarazioni false o incomplete rese dal lavoratore nell’autocertificazione. La responsabilità per l’indebita fruizione dell’agevolazione ricade integralmente sul contribuente che ha reso la dichiarazione.

Rischi dell’autocertificazione: controlli a posteriori e responsabilità

L’accesso all’agevolazione ex art. 44 D.L. n. 78/2010 mediante autocertificazione comporta un profilo di rischio specifico che il contribuente deve valutare con attenzione prima di presentare il documento al datore di lavoro. L’assenza di un controllo preventivo da parte dell’Agenzia delle Entrate non equivale a una validazione implicita della spettanza del beneficio.

Nessun controllo preventivo: cosa significa in concreto

L’Agenzia delle Entrate non esamina l’autocertificazione al momento della sua presentazione. Il datore di lavoro applica l’agevolazione sulla base della sola dichiarazione del lavoratore, senza alcuna istruttoria preliminare. Questo significa che è possibile fruire del beneficio per anni prima che l’amministrazione finanziaria rilevi eventuali irregolarità.

I controlli avvengono a posteriori, tipicamente in sede di:

- verifica fiscale ordinaria sul contribuente;

- controllo automatizzato delle dichiarazioni dei redditi;

- segnalazioni incrociate tra banche dati (anagrafe tributaria, AIRE, enti previdenziali esteri);

- risposta a istanze di interpello che evidenziano situazioni analoghe già contestate.

I termini di decadenza per l’accertamento fiscale ordinario sono di cinque anni dalla presentazione della dichiarazione dei redditi relativa al periodo d’imposta contestato. Questo significa che il rischio di accertamento permane ben oltre il periodo di fruizione dell’agevolazione.

Conseguenze di un’autocertificazione non conforme

Se in sede di controllo l’Agenzia delle Entrate accerta che il contribuente non possedeva i requisiti dichiarati, o che li ha dichiarati in modo inesatto, le conseguenze sono le seguenti:

| Conseguenza | Descrizione |

|---|---|

| Recupero delle imposte non versate | L’AdE recupera la differenza tra l’IRPEF ordinariamente dovuta e quella effettivamente versata grazie all’agevolazione, per tutti gli anni agevolati contestati |

| Sanzioni amministrative | Si applicano le sanzioni per infedele dichiarazione, nella misura ordinaria del 70% dell’imposta non versata, riducibili in caso di ravvedimento operoso |

| Interessi moratori | Si applicano interessi legali sulla somma recuperata, calcolati dalla data di scadenza di ciascuna dichiarazione |

| Responsabilità penale | Nei casi di dichiarazione fraudolenta, può configurarsi la fattispecie di cui all’art. 4 del D.Lgs. n. 74/2000 |

Il profilo di rischio è amplificato dal fatto che l’agevolazione ha durata pluriennale: un’irregolarità nei requisiti iniziali può generare contestazioni per tutti i periodi d’imposta in cui il beneficio è stato fruito, con un effetto moltiplicatore sulle somme recuperate e sulle sanzioni applicate.

I requisiti più frequentemente contestati

Nella prassi dei controlli e nell’analisi delle risposte a interpello pubblicate dall’Agenzia delle Entrate, i profili più frequentemente oggetto di contestazione riguardano:

Il requisito della residenza non occasionale all’estero. L’Agenzia verifica che il contribuente abbia effettivamente trasferito il proprio centro di interessi vitali all’estero nel periodo precedente al rientro, e non si sia limitato a una mera iscrizione formale all’AIRE. La Corte di Cassazione ha più volte ribadito che la residenza fiscale estera deve essere sostanziale e non meramente anagrafica.

Il requisito del collegamento funzionale. Per il lavoro dipendente, il preaccordo con il datore di lavoro italiano deve essere documentabile e precedente all’iscrizione anagrafica in Italia. L’assenza di documentazione scritta del preaccordo espone il contribuente a contestazioni sulla sussistenza del collegamento.

La durata dell’attività di ricerca o docenza all’estero. Il periodo minimo di 24 mesi di attività documentata all’estero deve essere verificabile attraverso contratti, attestazioni dell’ente estero o pubblicazioni scientifiche. Periodi inferiori o non documentati possono determinare il disconoscimento del beneficio.

Per approfondire la corretta determinazione della residenza fiscale e i suoi effetti: residenza fiscale in Italia ex art. 2 TUIR.

Bozza di autocertificazione: download e avvertenze

Per supportare i docenti e ricercatori nella predisposizione del documento, Fiscomania.com mette a disposizione una bozza di autocertificazione scaricabile in formato PDF. Il documento è strutturato per contenere tutti gli elementi obbligatori individuati dalla prassi dell’Agenzia delle Entrate e illustrati nelle sezioni precedenti di questo articolo.

Disclaimer: leggere attentamente prima dell’utilizzo

Il documento disponibile per il download è una bozza generica a esclusivo scopo orientativo. Non costituisce un parere professionale, né una consulenza fiscale o legale. La sua predisposizione non sostituisce la valutazione specifica della situazione individuale del contribuente.

Responsabilità del contribuente. L’autocertificazione è una dichiarazione sostitutiva ai sensi del D.P.R. n. 445/2000. La responsabilità della veridicità di ogni dichiarazione contenuta nel documento ricade integralmente e in via esclusiva sul contribuente che la sottoscrive. Fiscomania.com non assume alcuna responsabilità per l’utilizzo del modello, per l’esito dei controlli dell’Agenzia delle Entrate, né per le conseguenze fiscali derivanti da una dichiarazione inesatta o incompleta.

Assenza di controllo preventivo. L’Agenzia delle Entrate non effettua alcuna verifica preliminare sulla sussistenza dei requisiti al momento della presentazione dell’autocertificazione al datore di lavoro. I controlli avvengono a posteriori, con i termini di decadenza ordinari per l’accertamento fiscale. La fruizione dell’agevolazione in assenza dei requisiti previsti dalla norma espone il contribuente al recupero delle imposte non versate, alle sanzioni per infedele dichiarazione e agli interessi moratori.

Adattamento obbligatorio. La bozza deve essere adattata alla situazione specifica del contribuente prima della presentazione al datore di lavoro. In particolare, devono essere verificati e integrati: i dati anagrafici, il titolo di studio, la documentazione dell’attività svolta all’estero, la data di acquisizione della residenza fiscale italiana e il preaccordo con il datore di lavoro. Si raccomanda di sottoporre il documento a un commercialista esperto in fiscalità internazionale prima della presentazione.

Prima di utilizzare la bozza: una verifica essenziale

La sottoscrizione dell’autocertificazione presuppone che il contribuente abbia già verificato con certezza la sussistenza di tutti i requisiti previsti dall’art. 44 del D.L. n. 78/2010. In particolare, è necessario aver accertato:

- di aver risieduto fiscalmente all’estero in modo non occasionale prima del rientro in Italia;

- di essere in possesso di un titolo di studio universitario riconosciuto;

- di aver svolto documentata attività di ricerca o docenza all’estero per almeno 24 mesi continuativi;

- di aver trasferito la residenza anagrafica in Italia ai sensi dell’art. 2 del TUIR;

- di svolgere attività di ricerca o docenza in Italia nel periodo agevolato;

- che sussista il collegamento funzionale tra il rientro e l’attività lavorativa in Italia.

Se uno o più di questi requisiti non sono verificabili con documentazione oggettiva, la presentazione dell’autocertificazione espone il contribuente a un rischio concreto di accertamento fiscale con le conseguenze descritte nella sezione precedente.

Hai dubbi sulla tua situazione specifica? Prima di presentare l’autocertificazione al datore di lavoro, è consigliabile una valutazione professionale della tua posizione. Puoi richiedere una consulenza fiscale sul rientro in Italia con un commercialista esperto in fiscalità internazionale per verificare i requisiti e predisporre la documentazione a supporto.

Consulenza online agevolazione ricercatori e docenti

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.