Guida alla gestione fiscale dei piani di azionariato con sostituto d’imposta esterno.

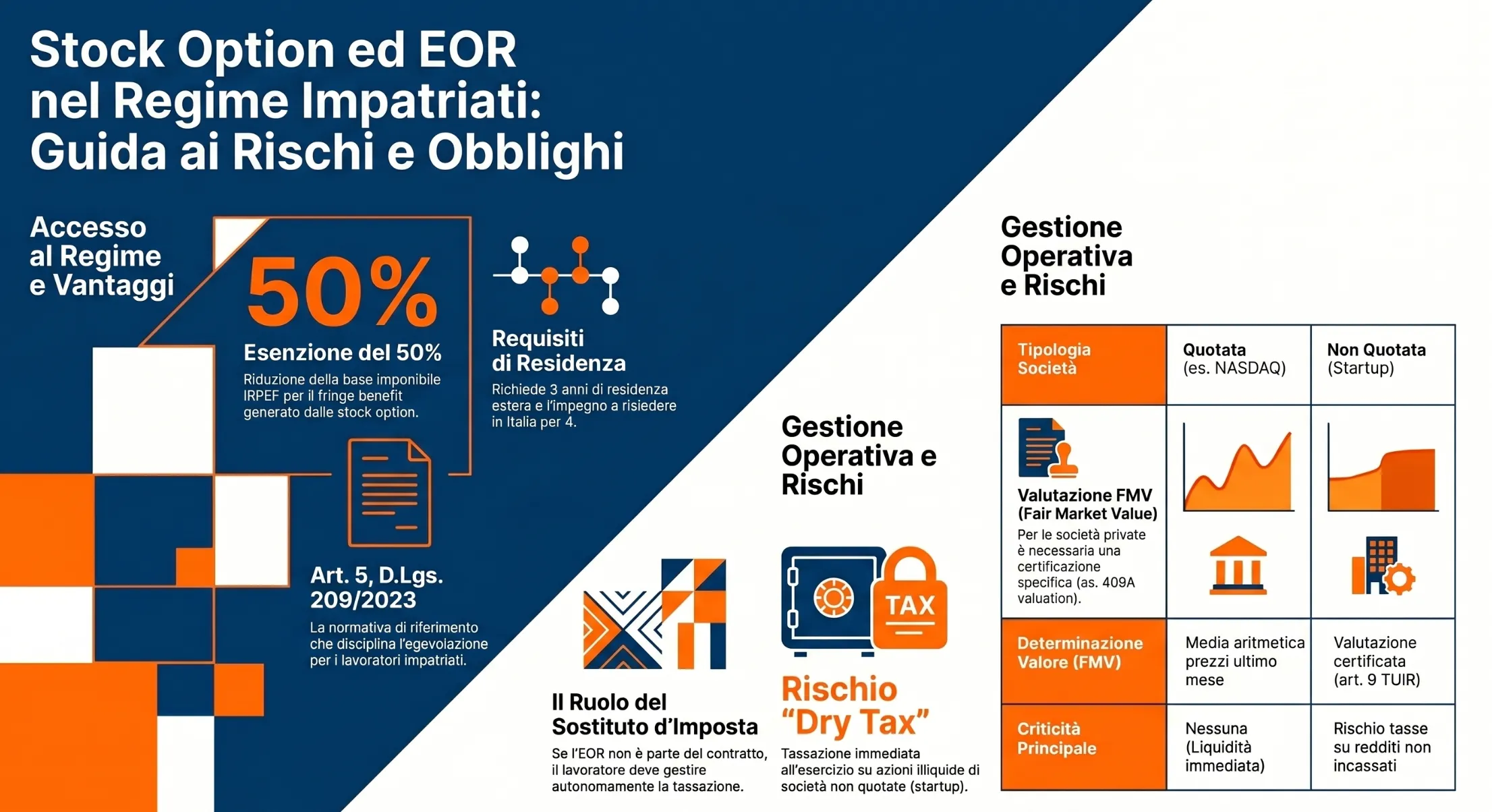

Il lavoratore che rientra in Italia tramite un Employer of Record per operare con un’azienda americana non quotata può accedere al regime impatriati (art. 5, D.Lgs. 209/2023) e applicare l’esenzione del 50% al fringe benefit generato dalle stock option tramite Employer of Record. Tuttavia, quando il piano azionario è stipulato direttamente con la società estera — senza coinvolgimento contrattuale dell’EOR — emergono tre criticità operative distinte: l’assenza del sostituto d’imposta, la difficoltà di determinare il Fair Market Value di azioni illiquide e il rischio di pagare imposte su redditi non ancora incassati.

Indice degli argomenti

- Employer of Record e regime impatriati: il quadro di partenza

- Qual e’ la tua situazione con le stock option?

- Struttura del piano azionario: quando il contratto è diretto con l'azienda USA

- Momento fiscalmente rilevante e applicazione del regime impatriati

- Fair Market Value di azioni non quotate: come si determina

- Il rischio dry tax: imposte su redditi non incassati

- Tabella operativa: le quattro fasi del piano azionario

- Obblighi di monitoraggio fiscale: Quadro RW e IVAFE

- Hai ricevuto un'offerta con piano azionario da una startup americana e operi in Italia tramite Employer of Record?

Employer of Record e regime impatriati: il quadro di partenza

L’Employer of Record (EOR) è una società che assume formalmente il lavoratore in Italia per conto di un’azienda estera, fungendo da datore di lavoro legale ai fini previdenziali e fiscali. Nel contesto della mobilità internazionale, questa struttura consente a imprese straniere prive di stabile organizzazione in Italia di operare nel mercato italiano attraverso personale locale, senza costituire una propria entità giuridica.

Il ricorso a un EOR non osta all’applicazione del regime agevolato previsto dall’art. 5 del D.Lgs. 209/2023 per i lavoratori impatriati. L’Agenzia delle Entrate ha chiarito in più occasioni, attraverso risposte a interpello, che ciò che rileva ai fini dell’agevolazione è la sussistenza dei requisiti sostanziali in capo al lavoratore, non la forma giuridica del soggetto che eroga la retribuzione in Italia.

Qual e’ la tua situazione con le stock option?

Rispondi a 3 domande per identificare gli obblighi fiscali nel tuo caso specifico

Hai trasferito la residenza fiscale in Italia di recente e lavori tramite un Employer of Record?

Il regime impatriati (art. 5, D.Lgs. 209/2023) richiede la non residenza in Italia nei 3 anni precedenti il trasferimento e impegno a risiedere almeno 4 anni.

Il piano azionario e’ gestito dall’EOR oppure e’ stipulato direttamente con l’azienda estera?

Questo determina chi e’ il sostituto d’imposta sul fringe benefit al momento dell’esercizio delle opzioni.

L’azienda che ha emesso le stock option e’ quotata in borsa?

Per le societa’ non quotate il Fair Market Value (FMV) non e’ pubblico e deve essere determinato con criteri specifici previsti dall’art. 9 TUIR.

Come funziona l'EOR nel rapporto di lavoro

Nel modello EOR coesistono due soggetti distinti: il datore di lavoro formale — la società EOR italiana, come Deel Italia — e il datore di lavoro sostanziale, ovvero l'azienda estera che dirige e utilizza la prestazione. Questa separazione ha conseguenze dirette sia sul piano previdenziale che su quello fiscale, poiché è l'EOR a operare da sostituto d'imposta in Italia, mentre l'azienda estera rimane estranea al rapporto tributario con l'Erario italiano.

Il riconoscimento del regime impatriati con contratto EOR

L'utilizzo di un EOR non osta all'accesso al regime agevolato per i lavoratori impatriati (art. 5, D.Lgs. 209/2023). Ciò che rileva ai fini dell'agevolazione è la sussistenza dei requisiti sostanziali in capo al lavoratore, non la struttura giuridica tramite cui viene formalizzato il rapporto di lavoro in Italia.

La prassi dell'Agenzia delle Entrate ha tuttavia introdotto una distinzione rilevante sul requisito di permanenza all'estero. Con la risposta a interpello n. 54 del 27 febbraio 2026, l'Amministrazione finanziaria ha chiarito che la verifica della continuità del datore di lavoro deve essere condotta con riferimento al datore di lavoro formale, ovvero all'EOR, e non alle società utilizzatrici effettive della prestazione. Ne consegue che il requisito ordinario dei tre anni di non residenza si applica quando l'EOR italiano è un soggetto indipendente rispetto al datore o al gruppo estero per cui il lavoratore operava prima del rientro, ipotesi tipica di chi viene assunto in Italia da una startup americana tramite un operatore EOR generalista, con cui non esisteva alcun rapporto precedente. Quando invece l'EOR italiano appartiene allo stesso gruppo dell'EOR estero, il periodo minimo sale a sei anni, o a sette qualora il lavoratore fosse già stato impiegato in Italia per il medesimo gruppo prima della partenza.

Per un'analisi completa dei requisiti soggettivi, delle cause di decadenza e delle differenze tra vecchio e nuovo regime, si rimanda all'approfondimento sul regime degli impatriati.

Il requisito di alta qualificazione: cosa prevede la norma

L'art. 5 del D.Lgs. 209/2023 richiede che il lavoratore sia in possesso di requisiti di elevata qualificazione o specializzazione, intesi come titolo di istruzione superiore rilasciato da autorità competenti o qualificazione professionale di livello elevato attestata in modo oggettivo. La norma non definisce un elenco tassativo di ruoli, ma la coerenza tra titolo posseduto e mansioni effettivamente svolte è elemento dirimente: una funzione di general manager o country manager, che implica responsabilità gestionale estesa e competenze specialistiche, soddisfa il requisito quando abbinata a un titolo universitario pertinente. La verifica spetta in prima battuta al datore di lavoro formale — l'EOR — che deve conservare la documentazione a supporto per tutta la durata del regime.

Struttura del piano azionario: quando il contratto è diretto con l'azienda USA

Nei piani di incentivazione azionaria promossi da società estere che operano in Italia tramite EOR, il contratto relativo all'equity può seguire due percorsi distinti: essere gestito dall'EOR come parte integrante del pacchetto retributivo, oppure essere stipulato direttamente tra il lavoratore e la società estera emittente, senza che l'EOR ne sia parte contrattuale. Questa distinzione non è secondaria: determina chi è tenuto ad applicare le ritenute sul fringe benefit generato al momento dell'esercizio delle opzioni e, di conseguenza, quali obblighi dichiarativi ricadono sul lavoratore.

Il principio di onnicomprensività e i compensi di terzi (art. 51 TUIR)

Ai sensi dell'art. 51, comma 1, del TUIR, il reddito da lavoro dipendente è onnicomprensivo: concorrono alla sua formazione tutte le somme e i valori in genere percepiti dal lavoratore in relazione al rapporto di lavoro, indipendentemente dal soggetto che li eroga. La norma include espressamente i compensi corrisposti da terzi, purché correlati al rapporto di lavoro esistente. Ne consegue che il fringe benefit generato dall'esercizio di stock option assegnate direttamente dalla società americana — e non dall'EOR — costituisce a tutti gli effetti reddito da lavoro dipendente tassabile in Italia, senza che la provenienza esterna del piano possa sottrarlo all'imposizione ordinaria o all'agevolazione impatriati.

Chi gestisce le ritenute quando l'EOR non è parte del piano equity

Quando il piano azionario è stipulato direttamente tra il lavoratore e la società estera, l'EOR non dispone delle informazioni necessarie per inserire automaticamente il fringe benefit nel cedolino. L'Agenzia delle Entrate, con la Circolare n. 33/E/2020 (§ 7.1.3), ha confermato che il reddito da assegnazione di azioni concorre alla formazione del reddito complessivo del lavoratore impatriato in misura ridotta, ma non ha eliminato l'obbligo del sostituto d'imposta di gestirne la tassazione in busta paga quando ne abbia la disponibilità dei dati.

In pratica si configurano due scenari operativi distinti. Nel primo, il lavoratore comunica volontariamente all'EOR il valore del fringe benefit maturato al momento dell'esercizio — fornendo la documentazione sul Fair Market Value certificato dalla società estera — e l'EOR lo inserisce nel cedolino del mese di riferimento applicando l'IRPEF sul 50% dell'imponibile. Nel secondo scenario, se l'accordo tra le parti esclude il coinvolgimento dell'EOR nel piano equity, l'obbligo fiscale ricade interamente sul lavoratore: questi dovrà determinare autonomamente il reddito imponibile e dichiararlo nel Quadro RC del Modello Redditi PF, versando le imposte tramite saldo e acconto IRPEF senza alcuna ritenuta alla fonte preventiva.

Per approfondire la disciplina generale degli obblighi dichiarativi connessi ai piani azionari, si rimanda all'articolo sui piani di incentivazione azionaria e obblighi dichiarativi.

Momento fiscalmente rilevante e applicazione del regime impatriati

La corretta individuazione del momento in cui le stock option assumono rilevanza fiscale è il presupposto operativo da cui dipende l'intera pianificazione del lavoratore impatriato. Un errore di inquadramento su questo punto, anticipare o posticipare il fatto generatore rispetto a quanto previsto dalla norma, può determinare l'applicazione di un'aliquota errata o la perdita parziale dell'agevolazione.

Il principio di cassa applicato alle stock option

Le stock option costituiscono reddito da lavoro dipendente ai sensi degli artt. 49 e 51 del TUIR. Il momento fiscalmente rilevante non è né la data di assegnazione del diritto (grant), né quella di maturazione (vesting), bensì esclusivamente il momento dell'esercizio (exercise), ovvero quando il lavoratore converte le opzioni in azioni effettive.

È il principio di cassa, codificato dall'art. 51 del TUIR, a stabilire questa regola: i redditi da lavoro dipendente rilevano nel periodo d'imposta in cui sono percepiti, indipendentemente dal periodo cui si riferiscono. L'Agenzia delle Entrate ha confermato questa impostazione con la risposta a interpello n. 854 del 22 dicembre 2021, precisando che il periodo d'imposta rilevante per la produzione del reddito è quello in cui viene esercitata l'opzione. Ne deriva una conseguenza operativa di rilievo: un piano con vesting period di cinque anni sarà tassato interamente secondo le regole, ordinarie o agevolate, vigenti nell'anno di esercizio, a prescindere da quando il diritto è stato originariamente assegnato.

La base imponibile si determina come differenza tra il valore normale delle azioni al momento dell'esercizio e il prezzo pagato dal lavoratore per acquisirle (strike price). È su questo differenziale, e non sul valore nominale delle opzioni al momento del grant, che si calcola il fringe benefit soggetto a IRPEF.

Momento rilevante per le RSU

Una precisazione si impone per i piani di tipo RSU (Restricted Stock Unit), sempre più diffusi nei pacchetti retributivi delle società americane. A differenza delle stock option classiche, le RSU non attribuiscono un diritto di opzione da esercitare volontariamente: al termine del vesting period le azioni vengono assegnate automaticamente al lavoratore. Il momento fiscalmente rilevante coincide pertanto con la fine del vesting — ovvero con l'acquisizione della piena disponibilità delle azioni — e non con un successivo atto di esercizio. La base imponibile è pari al valore normale delle azioni assegnate alla data di maturazione, senza alcuna deduzione per strike price (che nelle RSU è tipicamente pari a zero). Anche in questo caso si applica il regime impatriati nella misura agevolata vigente nel periodo d'imposta in cui avviene l'assegnazione.

La quota agevolabile: vesting maturato interamente in Italia

Quando l'intero vesting period matura in Italia — come accade per il lavoratore che rientra e sottoscrive il piano azionario contestualmente all'inizio del rapporto di lavoro con l'EOR — il fringe benefit è integralmente riferibile all'attività svolta nel territorio italiano. In questa ipotesi, il 100% del differenziale maturato beneficia dell'agevolazione impatriati, senza necessità di applicare il criterio proporzionale di ripartizione tra giorni italiani e giorni esteri.

La Circolare n. 33/E/2020 dell'Agenzia delle Entrate (§ 7.8) codifica il criterio da applicare nei casi di vesting transnazionale: occorre calcolare il rapporto tra i giorni in cui la prestazione lavorativa è stata svolta in Italia e il numero totale di giorni necessari ad acquisire il diritto alle azioni. Solo la quota italiana così determinata beneficia dell'agevolazione; la quota estera concorre al reddito imponibile secondo le regole ordinarie, con eventuale applicazione del credito per le imposte pagate all'estero ex art. 165 del TUIR.

Nel caso del lavoratore che avvia il piano azionario al momento del rientro in Italia, questa complessità non si pone. Rimane tuttavia un elemento critico da monitorare nel tempo: se il lavoratore dovesse uscire dal regime impatriati — per trasferimento all'estero, decadenza dei requisiti o scadenza del quinquennio — prima di esercitare le opzioni, il principio di cassa comporta che il reddito venga tassato secondo le regole vigenti nell'anno di esercizio, senza agevolazione. L'Agenzia delle Entrate ha confermato questo principio con la Circolare n. 33/E/2020 (§ 7.9) e con la risposta a interpello n. 274/E/2025, estendendo la regola anche al caso dell'ex impatriato che percepisce i compensi dopo aver trasferito la residenza all'estero.

La pianificazione temporale dell'esercizio delle opzioni — in funzione della durata residua del regime e dell'evoluzione del valore delle azioni — diventa quindi un elemento strategico che merita valutazione specifica. Per un approfondimento sulla gestione delle stock option nel regime impatriati, compreso il trattamento nel secondo quinquennio, si rimanda all'articolo dedicato alle stock option nel regime impatriati.

Fair Market Value di azioni non quotate: come si determina

La determinazione del valore delle azioni al momento dell'esercizio è il passaggio tecnico più delicato dell'intera operazione per chi detiene opzioni su società non quotate. Per le società quotate il problema non si pone: il valore normale coincide con la media aritmetica dei prezzi rilevati nell'ultimo mese precedente la data di esercizio, un dato pubblico e oggettivamente verificabile. Per le società private, come le startup americane che ricorrono all'EOR per assumere personale in Italia, il valore di mercato non esiste in forma pubblica e deve essere determinato con criteri alternativi, con margini di incertezza che hanno ricadute dirette sull'imponibile IRPEF del lavoratore.

Il criterio del valore normale ex art. 9 TUIR

Ai fini fiscali italiani, il valore normale delle azioni di società non quotate si determina ai sensi dell'art. 9, comma 4, lett. b) del TUIR, che rinvia al valore del patrimonio netto effettivo della società emittente. Non si tratta del patrimonio netto contabile risultante dal bilancio, ma di un valore economico che tiene conto degli asset reali, delle prospettive reddituali e delle eventuali rivalutazioni rispetto ai valori storici. Per le società di nuova costituzione, la norma fa riferimento all'ammontare complessivo dei conferimenti.

La perizia deve essere riferita a una data non superiore a 30 giorni prima dell'assegnazione delle azioni e deve essere redatta da un soggetto indipendente con adeguata qualificazione tecnica. Il valore così determinato deve essere adeguatamente ripartito tra le diverse categorie di azioni emesse, tenendo conto delle caratteristiche specifiche di ciascuna classe, ordinarie, privilegiate, con diritti di liquidazione preferenziale, per riflettere correttamente il valore di mercato della partecipazione assegnata al lavoratore.

La 409A valuation negli USA e il raccordo con la norma italiana

Negli Stati Uniti, le società private sono tenute a determinare periodicamente il Fair Market Value delle proprie azioni ordinarie attraverso una perizia indipendente nota come 409A valuation, dal nome della sezione dell'Internal Revenue Code che la disciplina. Questa valutazione viene aggiornata tipicamente ogni dodici mesi o in occasione di eventi significativi — nuovi round di finanziamento, acquisizioni, cambiamenti rilevanti nel modello di business — e costituisce il riferimento ufficiale per la determinazione dello strike price dei piani di stock option.

Il raccordo tra la 409A valuation e il criterio del valore normale ex art. 9 TUIR non è automatico. Le due metodologie perseguono finalità diverse e possono produrre valori divergenti: la 409A valuation è orientata a determinare il valore delle azioni ordinarie in un'ottica fiscale americana, mentre il criterio italiano del patrimonio netto effettivo ha una logica patrimoniale che può discostarsi significativamente dalle valutazioni basate sui multipli di mercato tipici del mondo venture capital. In presenza di round di finanziamento recenti con proventi lordi significativi — come previsto in alcuni piani di startup americane — il prezzo per azione pagato dagli investitori nel round più recente può rappresentare un riferimento oggettivo utilizzabile anche ai fini italiani, ma la sua adozione non esime il lavoratore dal verificarne la coerenza con i criteri dell'art. 9 TUIR.

Il rischio di disallineamento e le responsabilità del lavoratore

Quando il piano azionario è stipulato direttamente tra il lavoratore e la società americana — senza coinvolgimento contrattuale dell'EOR — la responsabilità di determinare correttamente il valore normale ai fini italiani ricade interamente sul contribuente. È la società estera a fornire il dato del FMV aggiornato al momento dell'esercizio, ma è il lavoratore a dover verificare che tale valore sia coerente con i criteri dell'art. 9 TUIR e a utilizzarlo correttamente nella propria dichiarazione dei redditi.

Un valore sottostimato espone al rischio di accertamento da parte dell'Agenzia delle Entrate, che può rideterminare il fringe benefit imponibile con conseguente recupero d'imposta, interessi e sanzioni. Un valore sovrastimato, per converso, genera un carico fiscale immediato superiore al necessario — aggravando ulteriormente il rischio di dry tax su azioni illiquide — senza che il lavoratore possa agevolmente recuperare la differenza in sede di vendita, dove il valore di carico fiscalmente riconosciuto sarà quello già assoggettato a tassazione come fringe benefit.

Il rischio dry tax: imposte su redditi non incassati

La dry tax, letteralmente "imposta secca", è il fenomeno per cui il lavoratore si trova a dover versare imposte su un reddito che esiste sul piano fiscale ma non è ancora stato tradotto in liquidità disponibile. Nel contesto delle stock option di società non quotate, questo rischio non è teorico: è una conseguenza diretta e prevedibile della struttura del piano, che il lavoratore deve quantificare e pianificare prima di decidere se e quando esercitare le opzioni.

Il meccanismo che genera l'imposta secca

Al momento dell'esercizio delle opzioni, il differenziale tra il Fair Market Value delle azioni e lo strike price pagato dal lavoratore costituisce reddito da lavoro dipendente imponibile nell'anno di esercizio, per effetto del principio di cassa (art. 51 TUIR). L'IRPEF è dovuta in quell'anno, indipendentemente dal fatto che il lavoratore abbia venduto le azioni e incassato il corrispettivo.

Per il lavoratore impatriato la base imponibile è ridotta al 50%, ma il meccanismo non cambia nella sua sostanza. Si consideri un esempio numerico semplificato: azioni con FMV certificato di 200.000 euro e strike price di 10.000 euro generano un fringe benefit lordo di 190.000 euro. Con l'agevolazione impatriati, l'imponibile IRPEF scende a 95.000 euro. Applicando un'aliquota marginale del 43%, l'imposta dovuta è pari a circa 40.850 euro — da versare in sede di dichiarazione dei redditi, con liquidità propria, su azioni che non possono essere vendute sul mercato aperto.

Perché il sell-to-cover non è praticabile per le società non quotate

Nelle società quotate il lavoratore può contestualmente esercitare le opzioni e vendere sul mercato una quota delle azioni sufficienti a coprire l'imposta dovuta — pratica nota come sell-to-cover. Questa soluzione non è disponibile per chi detiene azioni di una startup non quotata: non esiste un mercato secondario liquido su cui cedere le azioni, e i trasferimenti sono generalmente soggetti a restrizioni contrattuali (lock-up, diritti di prelazione, clausole di drag-along e tag-along) che impediscono la vendita libera a terzi.

Il lavoratore si trova quindi in una situazione asimmetrica: ha acquisito un asset — le azioni — il cui valore è reale ma non convertibile in liquidità, e deve contestualmente far fronte a un'obbligazione tributaria concreta e scadenzata. La presenza del regime impatriati attenua il carico fiscale, ma non elimina il disallineamento temporale tra il momento dell'imposizione e quello dell'eventuale incasso.

Le strategie di mitigazione del rischio

Non esistono soluzioni che eliminino strutturalmente il rischio di dry tax per chi detiene opzioni su società non quotate, ma alcune scelte operative possono ridurne l'impatto.

La prima è la pianificazione temporale dell'esercizio: posticipare l'esercizio al momento in cui la società è prossima a una liquidità event — IPO, acquisizione, round di finanziamento con secondary — consente di allineare il momento impositivo con la disponibilità effettiva di liquidità. Questa scelta richiede tuttavia di verificare che l'esercizio avvenga ancora nel perimetro temporale del regime impatriati, pena la perdita dell'agevolazione.

La seconda è l'esercizio anticipato parziale: esercitare una quota limitata di opzioni per anno, contenendo l'imponibile entro soglie che il lavoratore può sostenere con la propria liquidità corrente, senza attendere il maturare dell'intero piano.

La terza, praticabile solo in alcuni casi e soggetta alle restrizioni contrattuali del piano, è la vendita contestuale di una quota di azioni a investitori esistenti o in operazioni di secondary, qualora il piano lo consenta e la società vi acconsenta. È una soluzione non sempre disponibile, ma da esplorare con l'azienda prima dell'esercizio.

In ogni caso, la decisione di esercitare le opzioni su una società non quotata non dovrebbe mai essere presa senza una preventiva quantificazione del carico fiscale atteso e una verifica della disponibilità di liquidità sufficiente a farvi fronte. La consulenza fiscale preventiva, in questo contesto, non è un adempimento formale ma uno strumento di tutela economica concreta.

Tabella operativa: le quattro fasi del piano azionario

Il piano azionario di una startup americana si articola in quattro fasi distinte, grant, vesting, exercise e vendita, ciascuna con conseguenze fiscali proprie e obblighi diversi a seconda che il piano sia gestito tramite l'EOR oppure stipulato direttamente con la società estera. La tabella che segue sintetizza, per ogni fase, il fatto giuridico rilevante, la norma applicabile, gli adempimenti operativi e il rischio specifico da presidiare.

| Fase | Fatto rilevante | Norma | Scenario EOR gestisce il piano | Scenario piano diretto con società USA | Rischio specifico |

|---|---|---|---|---|---|

| Grant | Assegnazione del diritto di opzione o delle RSU da parte della società estera | Art. 51 TUIR — nessuna tassazione al grant | Nessun adempimento immediato. L'EOR archivia la documentazione del piano. | Nessun adempimento immediato. Il lavoratore conserva il contratto del piano. | Obbligo RW: le opzioni non cedibili non vanno dichiarate fino al vesting. Le RSU seguono la stessa regola. |

| Vesting | Maturazione progressiva del diritto (cliff annuale + quote mensili per le stock option; fine periodo per le RSU) | Circ. AdE n. 49/E/2009 — obbligo RW se FMV > strike price a fine anno | Nessun adempimento fiscale immediato per le stock option. Per le RSU: l'EOR inserisce il fringe benefit nel cedolino del mese di assegnazione. | Nessun adempimento immediato per le stock option. Per le RSU: il lavoratore determina autonomamente il fringe benefit e lo dichiara nel Quadro RC. | RSU: rischio dry tax già al vesting su società non quotata — le azioni sono illiquide ma l'imposta è dovuta nell'anno di assegnazione. |

| Exercise | Esercizio del diritto di opzione: conversione in azioni effettive (solo stock option) | Art. 51 TUIR + Circ. AdE n. 33/E/2020 § 7.1.3 — fringe benefit = FMV meno strike price, imponibile al 50% per impatriati | Il lavoratore comunica il FMV certificato all'EOR. L'EOR inserisce il fringe benefit nel cedolino, applica IRPEF sul 50% dell'imponibile e rilascia CU. | Il lavoratore determina autonomamente il fringe benefit, lo dichiara nel Quadro RC applicando l'agevolazione impatriati. Versa IRPEF tramite saldo e acconto. | Dry tax elevata su società non quotata: nessun sell-to-cover disponibile. Il FMV deve essere coerente con art. 9 TUIR, non solo con la 409A valuation USA. |

| Vendita | Cessione delle azioni sul mercato o in operazioni di secondary | Art. 68 TUIR — plusvalenza = prezzo di vendita meno FMV già tassato come fringe benefit; imposta sostitutiva 26% | La banca o il broker residente applica l'imposta sostitutiva del 26% sulla plusvalenza. In assenza di intermediario residente: Quadro RT del Modello Redditi PF. | Il lavoratore dichiara la plusvalenza nel Quadro RT del Modello Redditi PF e versa l'imposta sostitutiva del 26% in autonomia. | Il capital gain non beneficia del regime impatriati. Le minusvalenze sono riportabili nei 4 anni successivi. |

Una nota sul coordinamento tra le fasi: il valore normale delle azioni già assoggettato a tassazione come fringe benefit al momento dell'esercizio (o del vesting per le RSU) costituisce il valore di carico fiscalmente riconosciuto ai fini del calcolo della plusvalenza in sede di vendita. Solo l'eventuale apprezzamento successivo rispetto a quel valore sarà tassato al 26% come capital gain. Questo evita la doppia imposizione sullo stesso incremento di valore, ma richiede una documentazione precisa e conservata nel tempo — in particolare il dato del FMV utilizzato al momento dell'esercizio, che farà da riferimento in sede di dichiarazione della plusvalenza.

Obblighi di monitoraggio fiscale: Quadro RW e IVAFE

Il lavoratore residente fiscalmente in Italia che detiene azioni o diritti di opzione su società estere è soggetto agli obblighi di monitoraggio fiscale previsti dal D.L. 167/1990, indipendentemente dal fatto che il piano azionario sia gestito dall'EOR o stipulato direttamente con la società americana. La residenza fiscale in Italia è il criterio esclusivo che attiva questi obblighi: non rileva né la nazionalità del lavoratore né la struttura contrattuale del piano.

Quando sorge l'obbligo di compilare il Quadro RW

L'Agenzia delle Entrate ha chiarito con la Circolare n. 49/E/2009 che l'obbligo di dichiarazione nel Quadro RW non sorge al momento del grant, bensì al termine del vesting period, al ricorrere congiunto di tre condizioni:

- il vesting period è decorso, ovvero il diritto è divenuto esercitabile;

- il prezzo di esercizio (strike price) è inferiore al valore corrente dell'azione sottostante a fine anno — condizione che rende il diritto economicamente significativo;

- il diritto di opzione non è cedibile a terzi.

Verificate queste condizioni, le opzioni maturate devono essere indicate nel Quadro RW anche se non ancora esercitate. L'obbligo persiste negli anni successivi fino all'esercizio o alla scadenza del diritto. Una volta esercitate le opzioni e acquisite le azioni, queste ultime sostituiscono le opzioni nel Quadro RW e devono essere dichiarate per tutti gli anni in cui il lavoratore le detiene nella propria disponibilità.

Come valorizzare le attività nel Quadro RW

La Circolare n. 45/E/2010 ha fornito indicazioni operative sulla valorizzazione delle diverse tipologie di attività finanziarie rilevanti ai fini del monitoraggio. Per le stock option non cedibili il valore da indicare è il prezzo di esercizio fissato dal piano, a partire dal momento in cui il diritto diventa esercitabile. Per le azioni già assegnate — sia quelle derivanti dall'esercizio di opzioni sia le RSU assegnate al termine del vesting — il valore di riferimento è il costo di acquisto, che ai fini fiscali italiani corrisponde al FMV già assoggettato a tassazione come fringe benefit al momento dell'esercizio o dell'assegnazione.

Un aspetto controverso riguarda la localizzazione geografica da indicare nel Quadro RW. In assenza di un documento di prassi che chiarisca definitivamente il punto, l'orientamento prevalente in dottrina indica il Paese di residenza fiscale della società emittente le azioni — negli Stati Uniti, nel caso delle startup americane. Una posizione alternativa individua invece la localizzazione nell'intermediario che detiene i diritti per conto del lavoratore, qualora ve ne sia uno.

IVAFE: il calcolo dell'imposta sul valore delle attività estere

Le azioni di società estere detenute da residenti fiscali italiani sono soggette all'IVAFE (Imposta sul Valore delle Attività Finanziarie all'Estero), istituita dall'art. 19 del D.L. 201/2011. L'aliquota ordinaria è pari allo 0,2 per mille annuo sul valore delle attività al 31 dicembre di ciascun anno, ovvero al termine del periodo di detenzione se inferiore all'anno. Il valore di riferimento è il medesimo utilizzato per il Quadro RW.

L'IVAFE è dovuta per ogni anno in cui il lavoratore detiene le azioni, indipendentemente dal fatto che queste abbiano generato redditi nel periodo. Per le azioni di società non quotate il valore da utilizzare è il FMV certificato più recente disponibile, che nelle startup americane corrisponde tipicamente all'ultima 409A valuation aggiornata. Anche in questo caso vale la raccomandazione di verificare la coerenza di quel valore con i criteri dell'art. 9 TUIR.

Capital gain alla vendita: fuori dal perimetro impatriati

La vendita delle azioni acquisite tramite l'esercizio delle opzioni — o assegnate al termine del vesting nel caso delle RSU — costituisce l'ultima fase del ciclo fiscale del piano azionario. È una fase che può distare anni dall'esercizio, ma che richiede una pianificazione preventiva perché il regime fiscale applicabile è strutturalmente diverso da quello che ha governato le fasi precedenti.

Il regime fiscale della plusvalenza

L'eventuale plusvalenza realizzata dalla cessione delle azioni costituisce reddito diverso di natura finanziaria ai sensi dell'art. 67, comma 1, lett. c) e c-bis) del TUIR, soggetto a imposta sostitutiva del 26%. Questo regime si applica indipendentemente dalla durata del possesso, dalla quota di partecipazione detenuta e dal fatto che il lavoratore benefici o abbia beneficiato del regime impatriati.

Il punto è dirimente e merita una sottolineatura esplicita: il capital gain non rientra nel perimetro del regime impatriati. L'agevolazione prevista dall'art. 5 del D.Lgs. 209/2023 opera esclusivamente sui redditi da lavoro dipendente e assimilati. I redditi diversi di natura finanziaria — categoria in cui rientra la plusvalenza da cessione di partecipazioni — seguono le proprie regole impositive, che non prevedono alcuna forma di detassazione collegata alla residenza o al regime agevolato del contribuente.

La determinazione della base imponibile

La base imponibile della plusvalenza si calcola come differenza tra il corrispettivo percepito dalla vendita e il valore di carico fiscalmente riconosciuto delle azioni. Quest'ultimo non coincide con lo strike price pagato al momento dell'esercizio, bensì con il FMV delle azioni già assoggettato a tassazione come fringe benefit in quella sede. La logica è quella di evitare la doppia imposizione sullo stesso incremento di valore: ciò che è già stato tassato come reddito da lavoro dipendente non può essere tassato nuovamente come capital gain.

A titolo esemplificativo: se al momento dell'esercizio il FMV era 200.000 euro e lo strike price 10.000 euro, il fringe benefit tassato è stato 190.000 euro. Il valore di carico fiscalmente riconosciuto è 200.000 euro. Se le azioni vengono successivamente vendute a 350.000 euro, la plusvalenza imponibile al 26% è pari a 150.000 euro — e non a 340.000 euro, che sarebbe il risultato di un calcolo errato basato sullo strike price originario.

La corretta conservazione della documentazione relativa al FMV utilizzato al momento dell'esercizio è quindi un adempimento con valore economico diretto: un dato mancante o non documentato può portare l'Agenzia delle Entrate a rideterminare la base di costo, con conseguente ampliamento dell'imponibile e maggiore imposta dovuta.

Gli adempimenti dichiarativi e la gestione delle minusvalenze

La plusvalenza deve essere dichiarata nel Quadro RT — Sezione II del Modello Redditi PF nell'anno in cui avviene la cessione. In assenza di un intermediario residente che applichi l'imposta sostitutiva in regime di risparmio amministrato, il lavoratore versa il 26% in sede di dichiarazione dei redditi.

Qualora dalla cessione emerga una minusvalenza — ipotesi non remota nel contesto delle startup, dove il valore delle azioni può scendere rispetto al FMV del momento dell'esercizio — questa è riportabile nei quattro periodi d'imposta successivi e può essere compensata con plusvalenze della medesima natura realizzate in quegli anni. La minusvalenza non è tuttavia deducibile dal reddito da lavoro dipendente né dall'imponibile IRPEF ordinario: opera esclusivamente nell'ambito della categoria dei redditi diversi di natura finanziaria.

Un caso particolarmente critico si verifica quando il lavoratore ha pagato imposte significative al momento dell'esercizio — in regime di dry tax — su un FMV elevato, e le azioni vengono successivamente vendute a un prezzo inferiore. In questa ipotesi il lavoratore ha già sostenuto un esborso fiscale reale su un guadagno che non si è materializzato, e la minusvalenza generata dalla vendita non consente di recuperare l'IRPEF già versata sul fringe benefit, poiché appartiene a una categoria reddituale diversa. È questa l'asimmetria fiscale più insidiosa dei piani azionari su società non quotate, e la ragione per cui la pianificazione del momento di esercizio — come illustrato nella sezione sulla dry tax — ha un impatto economico che va ben oltre la semplice ottimizzazione del carico fiscale annuale.

Hai ricevuto un'offerta con piano azionario da una startup americana e operi in Italia tramite Employer of Record?

La gestione fiscale delle stock option su società non quotate richiede una valutazione preventiva: dal raccordo tra la 409A valuation e il valore normale ex art. 9 TUIR, alla quantificazione del rischio dry tax, fino alla pianificazione del momento di esercizio in funzione della durata residua del regime impatriati. Analizzare il contratto prima di esercitare le opzioni è la scelta che fa la differenza tra un'operazione fiscalmente efficiente e un esborso non pianificato.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull'applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.