Requisiti elevata qualificazione regime impatriati: laurea, esperienza professionale, classificazioni ISTAT ISCO-08. Analisi risposte prassi.

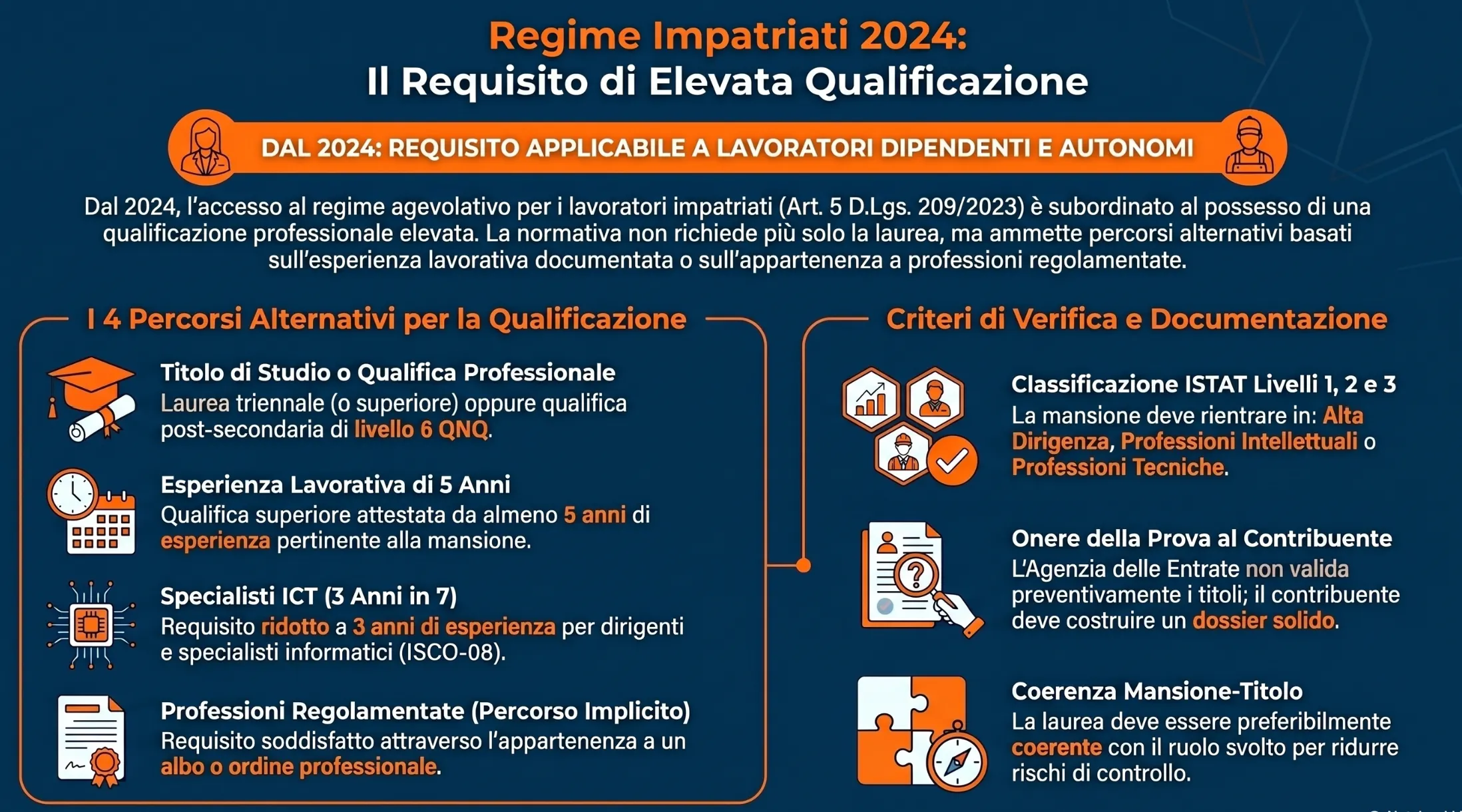

Dal 2024 l’accesso al regime agevolativo richiede una qualificazione professionale riconosciuta: non solo la laurea, ma anche anni di esperienza documentata possono essere sufficienti. Ecco tutto quello che occorre sapere.

Il requisito di elevata qualificazione e specializzazione è una delle condizioni soggettive previste dall’art. 5, comma 1, lettera d), del D.Lgs. n. 209/2023 per accedere al regime agevolativo dei lavoratori impatriati a partire dal periodo d’imposta 2024. La norma rinvia alla definizione di “lavoratore altamente qualificato” contenuta nell’art. 27-quater del D.Lgs. n. 286/98, come modificato dal D.Lgs. n. 152/2023, che ammette in alternativa il titolo di istruzione superiore o una qualifica professionale attestata dall’esperienza.

Autovalutazione: soddisfi il requisito di qualificazione?

Hai conseguito un titolo di istruzione superiore di durata almeno triennale (laurea triennale, magistrale, diploma AFAM o equivalente estero riconosciuto)?

La mansione che svolgerai (o svolgi) in Italia rientra nei livelli 1, 2 o 3 della classificazione ISTAT CP 2011/2021 (dirigenti, professioni intellettuali/scientifiche, professioni tecniche)?

Norma: art. 5, comma 1, lett. d), D.Lgs. 209/2023 + art. 27-quater, lett. a), D.Lgs. 286/98.

Eserciti una professione regolamentata in Italia (es. ingegnere, medico, avvocato, architetto iscritto all’ordine)?

Norma: art. 27-quater, lett. b), D.Lgs. 286/98 + D.Lgs. 206/2007.

Lavori (o lavorerai) come dirigente o specialista ICT (es. IT manager, software architect, sviluppatore senior) classificabile ai codici ISCO-08 nn. 133 o 25?

Hai almeno 3 anni di esperienza professionale pertinente acquisita negli ultimi 7 anni?

Norma: art. 27-quater, lett. d), D.Lgs. 286/98 come modificato da D.Lgs. 152/2023.

Hai almeno 5 anni di esperienza professionale pertinente alla mansione o al settore indicato nel contratto (o nell’offerta vincolante)?

Norma: art. 27-quater, lett. c), D.Lgs. 286/98 come modificato da D.Lgs. 152/2023.

La norma di riferimento: art. 5 D.Lgs. 209/2023 e il rinvio al T.U. Immigrazione

Il punto di partenza per comprendere questo requisito è il meccanismo di rinvio normativo adottato dal legislatore del 2023.

L'art. 5, comma 1, lettera d), del D.Lgs. n. 209/2023 subordina l'accesso al regime agevolativo al "possesso dei requisiti di elevata qualificazione o specializzazione come definiti dal decreto legislativo 28 giugno 2012, n. 108 e dal decreto legislativo 9 novembre 2007, n. 206". La norma fiscale, quindi, non definisce autonomamente il concetto di qualificazione: lo mutuava, e continua a mutuarlo, da due fonti extra-tributarie.

Il D.Lgs. n. 108/2012 ha recepito la direttiva europea 2009/50/CE sulla Carta Blu UE, inserendo nel Testo Unico sull'Immigrazione (D.Lgs. n. 286/98) l'art. 27-quater, che disciplina le condizioni di ingresso e soggiorno per i lavoratori altamente qualificati provenienti da paesi terzi. Il D.Lgs. n. 206/2007 riguarda invece il riconoscimento delle qualifiche per l'accesso alle professioni regolamentate nell'Unione Europea.

Il D.Lgs. n. 152/2023, intervenuto successivamente, ha modificato in modo rilevante l'art. 27-quater: è proprio questa modifica che ha ampliato il perimetro dei soggetti qualificabili come "altamente qualificati", introducendo il carattere espresso di alternatività tra titolo di istruzione e qualifica professionale attestata dall'esperienza.

Il rinvio operato dall'art. 5 del D.Lgs. n. 209/2023 deve quindi essere letto, come chiarito dall'Agenzia delle Entrate nelle risposte di interpello nn. 71 e 74 del 2025, come rinvio ai soli requisiti relativi al possesso, in via alternativa, di un titolo di istruzione o di una qualifica professionale, e non alle disposizioni in materia di immigrazione in quanto tali. La norma agevolativa si applica indifferentemente a lavoratori italiani e stranieri.

Chi è un "lavoratore altamente qualificato": la definizione dell'art. 27-quater

Comprendere quale percorso si applica al proprio caso è il primo passo operativo per valutare l'accesso al regime. L'art. 27-quater del D.Lgs. n. 286/98, nella formulazione vigente a seguito delle modifiche apportate dal D.Lgs. n. 152/2023, definisce "altamente qualificati" i lavoratori che soddisfano, in via alternativa, uno dei seguenti quattro requisiti.

Percorso 1 — Titolo di istruzione superiore (laurea o equivalente triennale)

Il primo e più comune percorso è il possesso di un titolo di istruzione superiore di livello terziario rilasciato dall'autorità competente nel paese in cui è stato conseguito, che attesti il completamento di un percorso di istruzione superiore di durata almeno triennale. Rientrano in questa categoria la laurea triennale, la laurea magistrale e i titoli equivalenti rilasciati da istituzioni riconosciute nel paese di provenienza.

La norma include anche le qualificazioni professionali di livello post-secondario di durata almeno triennale, o corrispondenti almeno al livello 6 del Quadro Nazionale delle Qualificazioni (D.M. Lavoro 8 gennaio 2018). Questo amplia il perimetro rispetto alla sola laurea accademica tradizionale: percorsi di alta formazione artistica e musicale (AFAM) o istituti tecnici superiori (ITS) di durata triennale possono rientrare in questa categoria, a condizione che il titolo sia riconosciuto nel paese in cui è stato conseguito.

Un elemento che la norma non specifica, e su cui la prassi non si è ancora pronunciata in modo definitivo, è se il titolo di studio debba essere coerente con la mansione svolta in Italia. Questo punto è trattato in una sezione dedicata più avanti, poiché rappresenta la questione più frequente nell'attività di consulenza.

Percorso 2 — Qualifica professionale attestata da esperienza (regola generale: 5 anni)

Il secondo percorso è quello che ha ricevuto i maggiori chiarimenti dalla prassi recente. L'art. 27-quater, lettera c), ammette come requisito alternativo il possesso di una qualifica professionale superiore attestata da almeno cinque anni di esperienza professionale di livello paragonabile ai titoli di istruzione superiore di livello terziario, pertinente alla professione o al settore specificato nel contratto di lavoro o nell'offerta vincolante.

Tre elementi di questo percorso meritano attenzione:

Il primo è la soglia quantitativa: cinque anni di esperienza professionale comprovata. La norma non indica un arco temporale massimo entro cui maturare questa esperienza, a differenza di quanto previsto per il percorso ICT (vedi paragrafo successivo).

Il secondo è la pertinenza: l'esperienza deve essere riferita alla professione o al settore indicato nel contratto di lavoro o nell'offerta vincolante. Non è sufficiente una generica esperienza lavorativa, ma occorre un collegamento con la mansione che si andrà a svolgere in Italia.

Il terzo è la forma della dimostrazione: la risposta n. 71/2025 dell'Agenzia delle Entrate ha confermato che la qualifica professionale può essere "attestata dall'esperienza, e non necessariamente da certificazioni". Non esiste quindi un documento tipico obbligatorio: si tratta di costruire un dossier probatorio coerente, tema su cui ci si sofferma in una sezione dedicata.

Percorso 3 — Specialisti ICT: 3 anni nei 7 anni precedenti (ISCO-08 nn. 133 e 25)

Il terzo percorso è riservato a una categoria specifica: i dirigenti e specialisti nel settore delle tecnologie dell'informazione e della comunicazione, classificabili ai codici ISCO-08 n. 133 (dirigenti dei sistemi informatici) e n. 25 (specialisti in scienze informatiche e dell'informazione).

Per questi profili, l'art. 27-quater, lettera d), riduce la soglia di esperienza richiesta a tre anni (anziché cinque), con il vincolo che tale esperienza sia pertinente e acquisita nei sette anni precedenti la richiesta. La finestra temporale dei sette anni è un elemento qualificante: esclude esperienze troppo risalenti nel tempo, premiando invece la continuità e l'attualità della specializzazione.

La risposta n. 74/2025 ha confermato l'applicabilità di questo percorso a un lavoratore italiano residente a Londra con qualifica di End User Computing Specialist, inquadrabile nelle classificazioni ISCO-08 nn. 133 e 25, in possesso di oltre tre anni di esperienza pertinente e privo di laurea. L'Agenzia ha precisato che la verifica dell'effettiva riconducibilità del profilo alle classificazioni ISCO-08 costituisce una questione di fatto, non valutabile in sede di interpello, e rimane a carico del contribuente.

Percorso 4 — Professioni regolamentate (D.Lgs. 206/2007)

Il quarto percorso riguarda i lavoratori che esercitano una professione regolamentata ai sensi del D.Lgs. n. 206/2007, limitatamente all'esercizio delle professioni ivi disciplinate. Si tratta delle professioni per le quali l'accesso è subordinato al possesso di qualifiche specifiche riconosciute a livello europeo: medici, ingegneri, architetti, avvocati, commercialisti e altre categorie ordinistiche rientrano in questa fattispecie.

Per questi soggetti, il requisito di qualificazione è integrato per definizione dall'iscrizione all'ordine professionale e dal possesso dei titoli abilitanti previsti dalla disciplina di settore. Non è necessaria un'analisi separata delle classificazioni ISTAT o ISCO-08.

Va precisato che questo percorso opera in modo autonomo rispetto ai primi tre: non richiede né un titolo di studio triennale né anni minimi di esperienza aggiuntivi, poiché la qualificazione è già insita nel riconoscimento della professione regolamentata.

| Percorso | Requisito | Soglia | Norma |

|---|---|---|---|

| 1 — Titolo di studio | Laurea triennale o superiore (o equivalente post-secondario triennale / livello 6 QNQ) | Durata minima 3 anni | Art. 27-quater, lett. a), D.Lgs. 286/98 |

| 2 — Esperienza generale | Qualifica professionale superiore attestata da esperienza pertinente alla mansione | Minimo 5 anni (nessun limite temporale massimo) | Art. 27-quater, lett. c), D.Lgs. 286/98 |

| 3 — Specialisti ICT | Qualifica professionale superiore per dirigenti/specialisti ICT (ISCO-08 nn. 133 e 25) | Minimo 3 anni nei 7 anni precedenti | Art. 27-quater, lett. d), D.Lgs. 286/98 |

| 4 — Professione regolamentata | Qualifiche previste dal D.Lgs. 206/2007 per le professioni regolamentate UE | Titoli abilitativi di settore | Art. 27-quater, lett. b), D.Lgs. 286/98 + D.Lgs. 206/2007 |

I chiarimenti dell'Agenzia delle Entrate: le risposte di interpello del 2025

La prassi del 2025 ha chiarito molti dubbi interpretativi, ma ha anche lasciato aperte alcune questioni operative che il contribuente deve gestire autonomamente. Il 12 marzo 2025 l'Agenzia delle Entrate ha pubblicato quattro risposte a interpello sul regime impatriati, tre delle quali riguardano direttamente il requisito di qualificazione e specializzazione.

Risposta n. 71/2025 — Il project manager senza laurea

L'interpello riguarda un cittadino italiano residente all'estero, privo di laurea, con esperienza professionale maturata nel settore del project management in una mansione classificabile al livello 2 della classificazione ISTAT CP 2011 (professioni intellettuali, scientifiche e di elevata specializzazione). Il lavoratore chiedeva conferma che il requisito di qualificazione potesse essere soddisfatto anche in assenza di titolo accademico, sulla base dell'appartenenza ai livelli ISTAT 1-2-3.

L'Agenzia delle Entrate ha confermato che il requisito di cui all'art. 5, comma 1, lettera d), del D.Lgs. n. 209/2023 risulta soddisfatto qualora il lavoratore sia in possesso, alternativamente, di un titolo di istruzione superiore o di una qualifica professionale elencati nell'art. 27-quater del T.U. Immigrazione. Il richiamo normativo operato dalla norma fiscale è quindi limitato ai soli requisiti di possesso del titolo o della qualifica, con esclusione delle disposizioni in materia di immigrazione in senso stretto.

La risposta supera definitivamente l'orientamento della Circolare n. 17/E/2017, che — riferita alla vecchia formulazione dell'art. 16 D.Lgs. n. 147/2015 — negava il beneficio ai lavoratori privi di percorso di istruzione superiore, pur in presenza di indubbia preparazione tecnica.

Risposta n. 74/2025 — Lo specialista informatico senza laurea

L'istanza riguarda un cittadino italiano iscritto all'AIRE, residente a Londra dal 2019 con qualifica di End User Computing Specialist, che intende rientrare in Italia con inquadramento come IT Workplace Service Manager nel settore metalmeccanico. Il lavoratore dichiara espressamente di non aver conseguito alcun diploma di laurea e chiede conferma dell'accesso al regime sulla base dell'esperienza professionale maturata nelle classificazioni ISCO-08 nn. 133 e 25.

L'Agenzia ha ritenuto ammissibile la fruizione del regime agevolativo, precisando che — in base a quanto dichiarato dal contribuente e assunto acriticamente — il lavoratore è in possesso di un'esperienza professionale di durata superiore a tre anni come specialista ICT classificabile ai codici ISCO-08 nn. 133 e 25, nel rispetto di ogni altra condizione richiesta dalla norma.

Un passaggio rilevante della risposta riguarda i limiti dell'interpello: l'Agenzia ha dichiarato inammissibili le istanze volte a ottenere la valutazione nel merito dei titoli di qualificazione, in quanto tale verifica comporta un accertamento tecnico di competenza di altre amministrazioni, non riconducibile all'istituto dell'interpello tributario. Ne deriva che la verifica dell'effettiva classificabilità del proprio profilo nelle categorie ISCO-08 o ISTAT rimane a carico del contribuente, senza possibilità di ottenere una conferma preventiva vincolante dall'Agenzia.

Risposta n. 55/2025 — Il comandante navale: un caso-limite

Questa risposta merita un'analisi separata perché rappresenta un caso operativamente rilevante, ancora aperto. L'istante è un lavoratore diplomato presso un istituto nautico — quindi senza laurea — che ha maturato una significativa esperienza nel settore marittimo all'estero e rientra in Italia come Company Security Officer, in possesso di licenza per Comandante su navi di stazza lorda pari o superiore a 3.000 GT e di certificazione specializzata ai sensi dell'ISPS Code.

L'Agenzia non ha valutato nel merito il profilo del lavoratore, ribadendo l'inammissibilità dell'interpello su questioni di fatto. Ha tuttavia confermato il principio generale: il lavoratore potrà fruire del regime a condizione che sia in possesso di uno dei requisiti indicati nell'art. 27-quater del T.U. Immigrazione, la cui valutazione non può avvenire in sede di interpello.

Il caso solleva una questione pratica rilevante: la licenza per Comandante è soggetta a una normativa stringente quanto ai requisiti di accesso, ma in Italia non è equiparata a un titolo di istruzione superiore. Il lavoratore potrebbe tentare di dimostrare il requisito per via dell'esperienza quinquennale pertinente (percorso 2), ma dovrà costruire autonomamente il dossier probatorio senza poter fare affidamento su una conferma amministrativa preventiva. Si tratta di una situazione ad elevato rischio in caso di controllo, che richiede una valutazione professionale accurata prima di procedere con il trasferimento.

Risposta n. 72/2025 — Lavoratori autonomi e periodo di residenza rafforzato

L'interpello riguarda un cittadino italiano iscritto all'AIRE dal 2018, laureato in ingegneria navale, che valuta il rientro in Italia come lavoratore autonomo emettendo parcelle principalmente — ma non esclusivamente — nei confronti della società estera presso cui ha lavorato all'estero, appartenente allo stesso gruppo del precedente datore di lavoro italiano.

La risposta chiarisce un aspetto del requisito di residenza estera, rilevante anche ai fini della corretta lettura del regime: il periodo minimo di permanenza all'estero "rafforzato" di sei o sette anni — previsto quando il lavoratore rientra in Italia per svolgere attività a favore dello stesso soggetto (o gruppo) presso cui era impiegato all'estero — si applica anche ai lavoratori autonomi, indipendentemente dal numero di committenti. La natura del rapporto contrattuale (dipendente, autonomo, professionale) non incide sulla applicazione della regola.

Nel caso specifico, poiché il lavoratore aveva operato in Italia per lo stesso gruppo prima del trasferimento all'estero, il periodo minimo richiesto è di sette anni, con conseguente esclusione dal regime per chi intende rientrare prima di tale soglia.

Risposta n. 70/2025 — Il soggetto mai residente in Italia

L'ultima risposta chiarisce un profilo che non aveva mai generato dubbi interpretativi significativi, ma che merita menzione per completezza. Un cittadino estero che non ha mai avuto la residenza fiscale in Italia può accedere al regime impatriati, in presenza di tutti gli altri requisiti. La norma non subordina l'applicazione del beneficio alla condizione che il contribuente sia stato residente in Italia prima del trasferimento all'estero.

La risposta precisa inoltre che la detassazione si applica ai redditi entro il limite annuo di 600.000 euro, senza necessità di ragguaglio ad anno, anche nel caso in cui il trasferimento della residenza fiscale avvenga nel corso del periodo d'imposta.

La questione irrisolta: la laurea deve essere coerente con la mansione svolta in Italia?

Avere una laurea è condizione necessaria ma non sempre sufficiente a eliminare ogni incertezza sul requisito. È il dubbio più frequente che emerge nell'attività di consulenza sul regime agevolato per i lavoratori impatriati: il lavoratore ha conseguito un titolo di studio universitario, ma la mansione che svolgerà in Italia appartiene a un settore diverso o non direttamente correlato alla propria formazione accademica.

Un esempio concreto: un laureato in economia che rientra in Italia come responsabile commerciale di una società manifatturiera. Oppure un ingegnere meccanico che assume un ruolo di project manager in ambito digitale. O ancora, un laureato in lettere che svolge funzioni dirigenziali in un'azienda di consulenza. In tutti questi casi, il titolo di studio c'è — ma la sua coerenza con la mansione è quantomeno discutibile.

La norma non lo chiarisce esplicitamente. L'art. 27-quater del T.U. Immigrazione, nella parte relativa al titolo di istruzione (lettera a), richiede che il percorso formativo abbia avuto durata almeno triennale e che la qualifica professionale superiore rientri nei livelli ISTAT 1, 2 o 3. Non impone una corrispondenza diretta tra la disciplina accademica e il settore lavorativo.

La prassi non ha affrontato il punto in modo diretto. Nessuna delle risposte di interpello pubblicate finora ha esaminato esplicitamente il caso di un lavoratore laureato in una disciplina diversa dalla mansione che svolge in Italia. Le risposte nn. 71 e 74 del 2025, pur chiarendo l'alternatività tra laurea ed esperienza, riguardano entrambe soggetti privi di laurea — e quindi non affrontano la questione della coerenza per chi il titolo lo possiede.

L'interpretazione sistematicamente più coerente con il testo dell'art. 27-quater porta a ritenere che la norma, nella parte relativa al titolo di studio, richieda due condizioni distinte e cumulative: il possesso di un titolo triennale riconosciuto e lo svolgimento di una mansione classificabile ai livelli ISTAT 1-2-3. Non impone invece che la disciplina accademica corrisponda al settore lavorativo. Questa lettura è coerente con la finalità della norma, attrarre lavoratori qualificati, e con il fatto che la classificazione ISTAT opera sulla mansione, non sul titolo di studio.

Il rischio operativo rimane però concreto. In assenza di una posizione ufficiale dell'Agenzia sul punto, il contribuente che si trova in questa situazione opera in una zona grigia. Un lavoratore laureato in una disciplina distante dalla mansione svolta potrebbe, in caso di controllo, trovarsi a dover dimostrare la qualificazione per via alternativa — cioè attraverso l'esperienza professionale pertinente. Se dispone di almeno cinque anni di esperienza nel settore (o tre anni per profili ICT), il requisito può comunque essere soddisfatto per questa via. In caso contrario, la posizione è più fragile.

Il consiglio operativo che emerge dall'attività di consulenza è di non dare per scontato il soddisfacimento del requisito in presenza della sola laurea quando la mansione è distante dalla disciplina accademica. Una valutazione preventiva, che mappi il profilo professionale rispetto alle classificazioni ISTAT, verifichi la presenza di esperienza pertinente e costruisca una documentazione coerente, riduce significativamente il rischio in caso di controllo. Per approfondire le modalità di documentazione applicabili a chi intende dimostrare il requisito attraverso l'esperienza professionale anziché il titolo di studio, rimandiamo all'articolo dedicato.

Tabella operativa: casistica per profilo professionale

Prima di procedere con il trasferimento, è utile verificare in quale casistica ricade la propria situazione. La tabella che segue sintetizza i profili più ricorrenti nell'attività di consulenza sul requisito di qualificazione, con l'indicazione del percorso applicabile, dell'esito atteso e delle criticità da gestire. Non si tratta di una valutazione vincolante: ogni posizione va verificata nel dettaglio, in quanto la classificazione ISTAT o ISCO-08 della mansione e la documentazione dell'esperienza sono elementi di fatto che incidono in modo determinante sull'esito.

| Profilo | Percorso applicabile | Esito atteso | Criticità operative | Norma |

|---|---|---|---|---|

| Laureato con mansione coerente con il titolo Es. ingegnere che svolge attività ingegneristica |

Percorso 1 — Titolo di istruzione superiore | Soddisfatto | Verificare che la mansione rientri nei livelli ISTAT 1-2-3. Conservare documentazione del titolo con traduzione asseverata se conseguito all'estero. | Art. 27-quater, lett. a), D.Lgs. 286/98 |

| Laureato con mansione non coerente con il titolo Es. laureato in lettere con ruolo dirigenziale in consulenza |

Percorso 1 (titolo) + verifica ISTAT; in subordine Percorso 2 (esperienza) | Da valutare | Assenza di prassi specifica. La sola laurea potrebbe non essere sufficiente se la mansione è distante dalla disciplina accademica. Necessaria verifica ISTAT e, se possibile, documentazione dell'esperienza pertinente come percorso alternativo. | Art. 27-quater, lett. a) e c), D.Lgs. 286/98 |

| Non laureato con 5+ anni di esperienza pertinente Es. project manager con 8 anni nel settore |

Percorso 2 — Qualifica professionale attestata da esperienza | Soddisfatto | L'esperienza deve essere pertinente alla mansione indicata nel contratto. Costruire un dossier documentale solido (contratti, buste paga, referenze, organigrammi). Confermato da Risposta n. 71/2025. | Art. 27-quater, lett. c), D.Lgs. 286/98 |

| Non laureato, specialista ICT con 3+ anni negli ultimi 7 Es. IT manager, software architect, specialista cybersecurity |

Percorso 3 — Esperienza ICT (ISCO-08 nn. 133 e 25) | Soddisfatto | Verificare la riconducibilità del profilo ai codici ISCO-08 nn. 133 e 25. L'Agenzia non valuta questa classificazione in sede di interpello: la responsabilità è del contribuente. Confermato da Risposta n. 74/2025. | Art. 27-quater, lett. d), D.Lgs. 286/98 |

| Professionista iscritto a ordine o albo Es. medico, avvocato, ingegnere iscritto all'ordine |

Percorso 4 — Professione regolamentata (D.Lgs. 206/2007) | Soddisfatto | Il requisito è integrato per definizione. Conservare documentazione dell'iscrizione all'albo o ordine professionale, anche se conseguita all'estero, con verifica del riconoscimento in Italia. |

Come si dimostra la qualifica professionale in assenza di laurea

L'Agenzia delle Entrate non ha fissato un elenco tassativo di documenti idonei a comprovare la qualifica professionale attestata dall'esperienza. La risposta n. 71/2025 si è limitata a confermare che la qualifica può essere "attestata dall'esperienza, e non necessariamente da certificazioni", senza fornire indicazioni operative specifiche sulla documentazione richiesta.

Questa lacuna è intenzionale: la verifica dei titoli di qualificazione costituisce, come precisato nella risposta n. 74/2025, un accertamento tecnico di competenza di altre amministrazioni, non riconducibile all'istituto dell'interpello tributario. Ne deriva che la costruzione del dossier probatorio è interamente rimessa al contribuente e al suo advisor, senza possibilità di ottenere una conferma preventiva vincolante dall'Agenzia delle Entrate.

Il parametro normativo di riferimento per orientare la documentazione è la procedura prevista per la Carta Blu UE, regolata dalla Circolare congiunta Ministero dell'Interno — Ministero del Lavoro del 28 marzo 2024. Sebbene quella procedura riguardi i lavoratori stranieri, i criteri probatori adottati per dimostrare la qualifica professionale superiore costituiscono un utile riferimento operativo anche ai fini del regime impatriati, in quanto entrambi rinviano alla medesima definizione dell'art. 27-quater del T.U. Immigrazione.

Il principio guida nella costruzione del dossier è la coerenza e la verificabilità: ogni anno di esperienza dichiarato deve poter essere ancorato a documentazione oggettiva che ne attesti la natura, il settore e il livello di responsabilità. Non è sufficiente indicare genericamente gli anni di attività: occorre dimostrare che l'esperienza è pertinente alla mansione indicata nel contratto di lavoro italiano o nell'offerta vincolante, e che il livello professionale raggiunto è paragonabile a quello di un titolare di laurea triennale.

Un elemento critico che emerge dall'attività di consulenza riguarda il momento in cui il dossier deve essere predisposto: non al momento del controllo, ma prima del trasferimento. Il contribuente che si trasferisce in Italia confidando nella propria qualificazione, senza aver formalizzato preventivamente la documentazione a supporto, si espone al rischio di non poter ricostruire ex post le evidenze necessarie — in particolare per esperienze maturate all'estero, dove la disponibilità di documentazione storica può essere limitata.

Come si identifica la classificazione ISTAT e ISCO-08 della propria mansione

Stabilire se la propria mansione rientra nelle classificazioni richieste dalla norma è il passaggio operativo più sottovalutato, e spesso il più critico. L'Agenzia delle Entrate ha chiarito che questa verifica costituisce un accertamento di fatto che non può essere effettuato in sede di interpello: la responsabilità è interamente del contribuente. Sbagliare la classificazione — in eccesso o in difetto — espone al rischio di decadenza dal beneficio in caso di controllo.

Due sistemi di classificazione, due utilizzi distinti. La norma richiama alternativamente la classificazione ISTAT CP 2011 e la classificazione ISCO-08. Non si tratta di sistemi equivalenti: si applicano a percorsi diversi e con logiche diverse.

La classificazione ISTAT CP 2011 — aggiornata a CP 2021 per i riferimenti più recenti — è il sistema nazionale di classificazione delle professioni. Rileva ai fini del Percorso 1 (titolo di studio) e del Percorso 2 (esperienza generale): la mansione svolta deve rientrare nei livelli 1, 2 o 3 della grande gruppo professionale.

La classificazione ISCO-08 (International Standard Classification of Occupations) è il sistema internazionale adottato dall'ILO. Rileva esclusivamente ai fini del Percorso 3 (specialisti ICT), limitatamente ai codici nn. 133 e 25. È il parametro utilizzato dalla risposta n. 74/2025 per il profilo dello specialista informatico.

I livelli ISTAT rilevanti e cosa contengono

Il livello 1 — Legislatori, imprenditori e alta dirigenza — include i vertici aziendali, i dirigenti apicali, gli amministratori delegati, i direttori generali e i responsabili di funzione con potere decisionale strategico. Non richiede necessariamente una laurea specifica, ma presuppone un ruolo di comando riconoscibile nell'organigramma aziendale.

Il livello 2 — Professioni intellettuali, scientifiche e di elevata specializzazione — è il più ampio e il più rilevante nella pratica. Comprende le professioni che richiedono conoscenze specialistiche di alto livello: ingegneri, avvocati, medici, economisti, analisti finanziari, ricercatori, project manager di alto profilo, specialisti informatici, consulenti strategici. È il livello che ha ricevuto conferma con la risposta n. 71/2025 (project manager, codice ISTAT 2 della CP 2011).

Il livello 3 — Professioni tecniche — include tecnici e professionisti che applicano conoscenze scientifiche e tecniche in settori specifici: tecnici informatici, tecnici di laboratorio, supervisori di produzione, tecnici commerciali, periti. Il livello di specializzazione richiesto è inferiore rispetto al livello 2, ma comunque superiore alle mansioni operative.

I livelli 4 e seguenti — impiegati, operatori, artigiani, lavoratori non qualificati — sono esclusi dal perimetro del requisito. Un lavoratore con mansioni classificabili al di sotto del livello 3 non può accedere al regime per questa via, indipendentemente dal titolo di studio posseduto.

Come verificare in pratica la propria classificazione ISTAT

Il punto di partenza è la Nomenclatura e classificazione delle Unità Professionali (NUP), disponibile sul sito ISTAT. La NUP associa a ciascuna professione un codice a cinque cifre, la cui prima cifra indica il grande gruppo (1, 2, 3, ecc.). La ricerca può essere effettuata per denominazione della professione o per settore di attività.

Un secondo riferimento utile è il contratto collettivo nazionale di lavoro: molti CCNL prevedono un inquadramento per livelli che può essere messo in corrispondenza con la classificazione ISTAT, sebbene non esista una mappatura ufficiale e la corrispondenza non sia sempre immediata. L'inquadramento contrattuale non è di per sé sufficiente a dimostrare la classificazione ISTAT, ma costituisce un elemento indiziario rilevante.

Un terzo strumento, meno noto, è la classificazione indicata nell'offerta di lavoro o nel contratto: alcune aziende multinazionali inseriscono già il codice ISTAT o ISCO nelle job description, soprattutto quando il lavoratore proviene dall'estero e la classificazione rileva ai fini di altre procedure amministrative.

Come verificare la classificazione ISCO-08 per i profili ICT

Per i profili che puntano al Percorso 3 (specialisti ICT), la verifica deve riguardare i codici ISCO-08 nn. 133 e 25 specificatamente.

Il codice 133 — Dirigenti dei servizi ICT — comprende i responsabili della pianificazione, direzione e coordinamento dei sistemi informativi aziendali: CIO, IT Manager, Head of Infrastructure, responsabili della sicurezza informatica con funzioni direttive.

Il codice 25 — Specialisti in scienze informatiche e dell'informazione — è articolato in sottogruppi e comprende sviluppatori software (251), specialisti in basi dati e reti (252), e altri professionisti ICT (259). Rientrano in questa categoria figure come software architect, data engineer, cybersecurity analyst, cloud specialist, DevOps engineer.

La verifica va effettuata sulla base della mansione effettiva, non del titolo contrattuale. Un lavoratore con il titolo di "IT Coordinator" che svolge in concreto funzioni di sviluppo software è classificabile nel codice 25, indipendentemente dalla denominazione formale del ruolo. La risposta n. 74/2025 conferma che ciò che rileva è la sostanza delle attività svolte, non l'etichetta assegnata dal datore di lavoro.

Il rischio della classificazione errata

L'esperienza di consulenza evidenzia due errori ricorrenti. Il primo è la sovrastima: il lavoratore assume di rientrare nel livello 2 ISTAT o nel codice ISCO-08 25 sulla base del proprio percepito professionale, senza una verifica puntuale delle attività effettivamente svolte. Il secondo è la sottostima: profili che svolgono attività intellettuali o specialistiche di alto livello non si riconoscono nelle classificazioni e rinunciano preventivamente al beneficio senza approfondire.

Valuta la tua posizione prima di trasferire la residenza

Il requisito di elevata qualificazione e specializzazione è uno degli aspetti più tecnici del regime impatriati: la classificazione della mansione, la coerenza tra titolo di studio e ruolo, la documentazione dell'esperienza sono elementi che incidono direttamente sull'accesso al beneficio e che non possono essere gestiti in modo approssimativo.

Se stai valutando il rientro in Italia e vuoi verificare se soddisfi questo requisito, e come documentarlo correttamente, puoi richiedere una consulenza online.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l'agevolazione per un errore burocratico.

Domande frequenti

La norma rinvia all'art. 27-quater del T.U. Immigrazione, che individua quattro percorsi alternativi: titolo di istruzione superiore triennale, professione regolamentata, qualifica attestata da cinque anni di esperienza pertinente, e per i soli specialisti ICT qualifica attestata da tre anni nei sette anni precedenti.

La norma non lo richiede esplicitamente, ma l'assenza di prassi specifica su questo punto genera incertezza operativa. In caso di laurea distante dalla mansione è consigliabile verificare anche il percorso fondato sull'esperienza professionale come elemento di supporto alternativo.

Sì. Dal 2024 non esiste più la deroga prevista per i lavoratori autonomi dal vecchio regime ante-2019. Professionisti, consulenti e titolari di partita IVA che rientrano in Italia devono soddisfare il requisito di qualificazione esattamente come i lavoratori dipendenti.

Il riferimento è la Nomenclatura e classificazione delle Unità Professionali ISTAT (NUP), consultabile sul sito ISTAT. I livelli rilevanti sono 1 (dirigenza), 2 (professioni intellettuali e scientifiche) e 3 (professioni tecniche). L'inquadramento contrattuale è un elemento indiziario utile ma non sufficiente da solo.

No. Le risposte nn. 71, 74 e 55 del 2025 confermano che la valutazione dei titoli di qualificazione costituisce un accertamento tecnico di fatto, non esaminabile in sede di interpello tributario. La classificazione ISTAT o ISCO-08 del proprio profilo rimane a carico del contribuente.