Trattamento integrativo 2026: la guida per evitare la restituzione nel 730. Scopri i nuovi limiti di reddito (€ 15.000 – € 28.000), scarica il modulo di rinuncia aggiornato e impara a gestire il rischio se hai redditi variabili o doppi CUD.

Hai notato una voce “trattamento integrativo” o “DL n. 3/2020” da circa 100 euro nella tua busta paga? Attenzione: quello che sembra un regalo mensile potrebbe trasformarsi in un debito fiscale di 1.200 euro da saldare in un’unica soluzione con il 730.

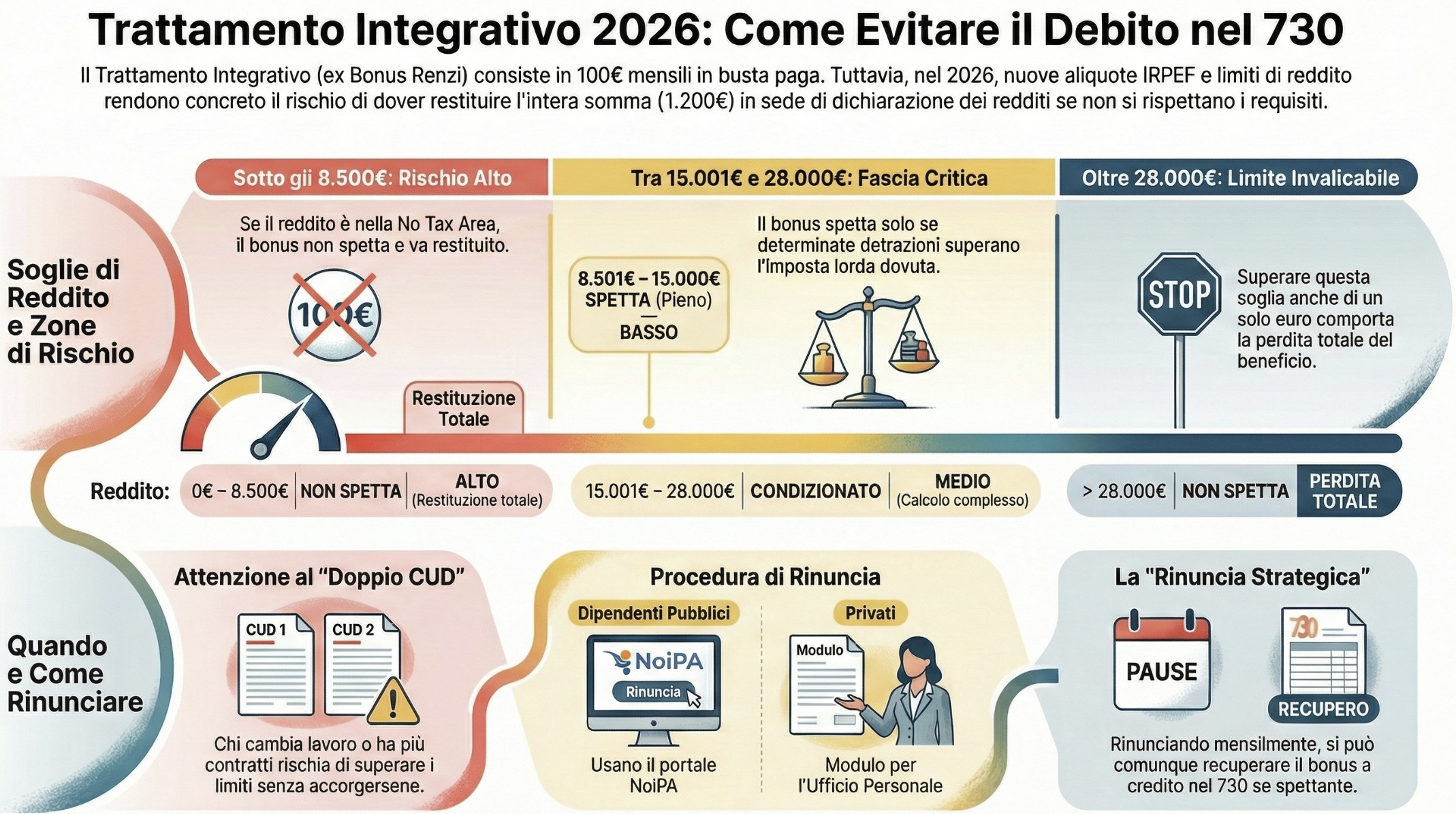

Nel 2026, con le nuove aliquote IRPEF (23%, 33%, 43%) e la No Tax Area fissata a 8.500 euro, il rischio di dover restituire il bonus è concreto per chi ha redditi instabili o “borderline“. In questa guida analizziamo i nuovi limiti e ti forniamo il modulo per bloccare l’erogazione automatica.

Indice degli argomenti

Cos’è il Trattamento Integrativo (TIR) nel 2026

Il Trattamento Integrativo (ex Bonus Renzi) è un contributo statale di massimo 1.200 euro annui (100 euro mensili) erogato direttamente in busta paga ai lavoratori dipendenti. Non è tassato, ma spetta solo a precise condizioni di reddito e capienza fiscale. Riferimento normativo: art. 1 del D.L. n. 3/2020 come modificato dalla Legge n. 199/2025 (Legge di Bilancio 2026).

Non confonderlo con il “Taglio del Cuneo“! Nel 2026 esistono due bonus in busta paga. Il Trattamento Integrativo (oggetto di questa guida) vale € 100/mese ed è fiscale. Esiste poi il nuovo bonus derivante dal Taglio del Cuneo Fiscale (per redditi fino a € 40.000), che è calcolato in percentuale. Rinunciare al primo non significa perdere il secondo: sono binari paralleli.

Nonostante i cambiamenti alle aliquote IRPEF, la struttura del bonus per il 2026 rimane divisa in due fasce rigide:

1. Fascia piena (fino a € 15.000)

Se il tuo reddito complessivo annuo è fino a 15.000 euro, il bonus di 1.200 euro ti spetta in misura piena, a una sola condizione: che l’imposta lorda sia superiore alle detrazioni da lavoro dipendente. In pratica, devi guadagnare abbastanza da “dover pagare” almeno un euro di IRPEF teorica.

2. Fascia “a rischio” (€ 15.000 – € 28.000)

Questa è la zona critica. Se il tuo reddito è compreso tra 15.001 e 28.000 euro, il bonus NON è più automatico. Spetta solo se la somma di determinate detrazioni (spese sanitarie, mutui, carichi di famiglia, ecc.) supera l’imposta lorda dovuta.

La novità 2026: Anche se l’aliquota del secondo scaglione è scesa al 33% (invece del 35%), il limite massimo per accedere al TIR resta bloccato a 28.000 euro. Chi supera questa soglia anche di un solo euro perde interamente il diritto.

Il “meccanismo del rischio“: perché rinunciare al bonus mensile

Il datore di lavoro agisce come sostituto d’imposta e, in mancanza di tua rinuncia, eroga il bonus in automatico presumendo che il tuo reddito rimanga stabile. Se a fine anno la situazione cambia, scatta l’obbligo di restituzione. Ecco i due scenari classici di “trappola fiscale“:

1. Il pericolo della “no tax area” (< € 8.500)

Se lavori pochi mesi l’anno (es. stagionali, contratti brevi) e il tuo reddito totale scende sotto gli 8.500 euro (nuova No Tax Area dipendenti confermata per il 2026), diventi “incapiente“.

Conseguenza: Non pagando IRPEF, non hai diritto al bonus. Se il datore di lavoro te lo ha erogato nei mesi lavorati, dovrai restituire tutto (es. 400 euro per 4 mesi di lavoro) nel 730/2027.

2. La “soglia dei € 28.000”

Immagina di avere un reddito da lavoro di 27.500 euro (bonus percepito). A dicembre ricevi un premio di produzione o un affitto breve che porta il tuo reddito complessivo a 28.100 euro.

Conseguenza: Hai superato il limite invalicabile. Perdi il diritto all’intero bonus e dovrai restituire all’Agenzia delle Entrate i 1.200 euro già spesi durante l’anno.

Tabella di sintesi

Per capire immediatamente se sei nella “zona verde” o nella “zona rossa”, consulta questa tabella aggiornata ai nuovi scaglioni IRPEF e alla No Tax Area 2026.

| Reddito complessivo annuo | Esito TIR (Trattamento Integrativo) | Livello di rischio |

| 0 € – 8.500 € (No Tax Area) | NON SPETTA (Incapienza fiscale) | ALTO: Se erogato, va restituito interamente. |

| 8.501 € – 15.000 € | SPETTA (Misura piena 1.200€) | BASSO: Spetta se l’IRPEF lorda > Detrazioni lavoro dipendente. |

| 15.001 € – 28.000 € | SPETTA CONDIZIONATO (Calcolo complesso) | MEDIO: Spetta solo se la somma di specifiche detrazioni* supera l’imposta lorda. |

| Oltre 28.000 € | NON SPETTA | ALTO: Se erogato, va restituito interamente. |

Quanto devi restituire?

Ecco tre scenari reali che vediamo spesso in consulenza, calcolati sulle regole attuali.

Caso 1: L’incapiente (restituzione totale)

Marco lavora solo 4 mesi nel 2026 con contratti brevi. Il suo datore di lavoro gli eroga € 100 al mese per 4 mesi (totale percepito: € 400).

- Reddito finale: € 7.000

- Verifica: Essendo sotto la soglia di € 8.500, Marco non paga IRPEF.

- Risultato: Marco deve restituire € 400 nel 730/2027.

Caso 2: Il “doppio CUD”

Giulia cambia lavoro a metà anno.

- Datore A (Gen-Giu): Reddito € 14.000. Eroga bonus: € 600.

- Datore B (Lug-Dic): Reddito € 15.000. Eroga bonus: € 600.

- Totale percepito in busta: € 1.200.

- Verifica reddito totale: € 29.000 (somma dei due redditi).

- Risultato: Giulia ha superato il limite di € 28.000. Deve restituire € 1.200 in un’unica soluzione con la dichiarazione dei redditi.

Caso 3: La “rinuncia strategica”

Luca ha un reddito variabile (circa € 27.000) e teme di superare i € 28.000 con gli straordinari. Decide di rinunciare al bonus mensile compilando il modulo.

- Scenario A (Reddito finale € 27.500): Luca ha diritto al bonus. Non avendolo preso mese per mese, riceverà € 1.200 di rimborso (credito IRPEF) nel 730.

- Scenario B (Reddito finale € 28.500): Luca perde il diritto. Non avendolo preso, non deve restituire nulla. Questo per non subire una ritenuta a conguaglio a fine anno.

Nota bene: Il paracadute delle 10 rate. Se ti sei dimenticato di rinunciare e dal conguaglio emerge che devi restituire il bonus, c’è una piccola buona notizia. Se l’importo da restituire supera i 60 euro, il datore di lavoro non ti toglierà tutto in un colpo solo a dicembre. Il recupero sarà automaticamente rateizzato in 10 rate di pari importo, trattenute direttamente dallo stipendio a partire da gennaio dell’anno successivo.

Come presentare la rinuncia: modulo e procedure

La procedura cambia a seconda che tu sia un dipendente pubblico o privato.

1. Dipendenti pubblici (NoiPA)

Se lavori nella Pubblica Amministrazione (Scuola, Sanità, Ministeri), non serve inviare moduli cartacei. La gestione è digitalizzata:

- Accedi al portale NoiPA.

- Vai su Servizi > Stipendiali > Gestione Trattamento Integrativo.

- Seleziona l’opzione per disattivare l’erogazione mensile.

2. Dipendenti privati: Fac-simile modulo di rinuncia

Per i dipendenti del settore privato, la richiesta va inviata all’Ufficio Personale o al consulente del lavoro dell’azienda. Puoi usare questo testo, copiarlo in un documento Word o inviarlo via PEC/Email.

OGGETTO: Rinuncia all’erogazione mensile del Trattamento Integrativo (ex Bonus Renzi)

Io sottoscritto/a [Nome Cognome], nato/a a [Luogo] il [Data], codice fiscale [Codice Fiscale], dipendente presso la Vostra azienda,

CHIEDO

di NON applicare, a partire dalla prossima busta paga e per tutto l’anno d’imposta 2026, il Trattamento Integrativo previsto dall’art. 1 del D.L. 3/2020.

Chiedo altresì che l’eventuale conguaglio del trattamento integrativo venga effettuato esclusivamente in sede di conguaglio di fine anno (dicembre) o, in alternativa, mi riservo di recuperare quanto spettante direttamente in sede di Dichiarazione dei Redditi (Modello 730/Redditi PF).

Cordiali saluti,

[Luogo e Data] [Firma]

Deve essere evidenziato che non esiste un modello standard per la richiesta al datore di lavoro. Solitamente, questo tipo di comunicazione il datore di lavoro la inserisce nel classico, modulo delle detrazioni di imposta spettanti, che ogni lavoratore dipendente deve compilare all’inizio del rapporto e poi al momento di ogni variazione fiscale rilevante.

Per questo può essere sufficiente chiedere al datore di lavoro di modificare i dati del modulo, indicando che non si desidera l’erogazione del trattamento integrativo.

Domande frequenti

Controlla la parte bassa della tua busta paga (di solito nella sezione “competenze” o “rimborsi”). Cerca una voce denominata “Trattamento Int. L. 21/2020”, “D.L. 3/2020” o semplicemente “Bonus IRPEF”. L’importo netto dovrebbe essere di circa 100,00 euro o 101,47 euro (se parametrato ai giorni).

Il Trattamento Integrativo è un importo netto ed esentasse. Non concorre a formare il reddito imponibile (non ci paghi tasse sopra).

No. Se rinunci, ad esempio, a giugno, il datore di lavoro smetterà di erogarlo da luglio. I soldi dei primi 6 mesi (600€) resteranno a te, ma attenzione: se a fine anno non ne avevi diritto, dovrai restituirli nel conguaglio di dicembre.

Avere due CU aumenta drasticamente il rischio di superare i 28.000 euro o di ricevere il bonus due volte (doppia erogazione). In questo caso, la rinuncia è fortemente consigliata per evitare un debito sicuro in dichiarazione dei redditi.

Sì, l’INPS riconosce il Trattamento Integrativo anche sulle indennità di disoccupazione, comportandosi come un datore di lavoro. Attenzione: Se durante l’anno hai lavorato un po’ e poi sei andato in NASpI, rischi che sia il vecchio datore sia l’INPS ti eroghino il bonus, superando i limiti. In questo caso, devi comunicare la rinuncia direttamente all’INPS tramite il servizio online “Trattamento integrativo – Rinuncia”.

Riferimenti normativi

- Art. 1, D.L. 5 febbraio 2020, n. 3 (Istituzione del Trattamento Integrativo).

- Legge di Bilancio 2026 (L. 199/2025) (Conferma delle aliquote IRPEF e soglie).

- TUIR (D.P.R. 917/1986) (Art. 13 sulle detrazioni da lavoro dipendente).

- Circolare Agenzia delle Entrate n. 4/E del 2022 (Chiarimenti sulle regole 15k-28k).