Ricevere in eredità un immobile estero determina obblighi per il contribuente residente in Italia legati al monitoraggio fiscale nel quadro RW ed IVIE.

Quando un contribuente residente in Italia eredita un immobile all’estero, subentra l’obbligo di dichiarazione in base al principio della worldwide taxation. Oltre all’eventuale presentazione della dichiarazione di successione in Italia, l’erede deve compilare il Quadro RW per il monitoraggio fiscale e provvedere al calcolo dell’IVIE, scomputando le imposte già versate nel Paese estero tramite il credito d’imposta.

Indice degli argomenti

Eredità internazionale e tassazione in Italia

Ricevere in eredità un patrimonio immobiliare oltre confine genera spesso un immediato disorientamento fiscale. Molti contribuenti credono, erroneamente, che una casa situata in un Paese estero sia soggetta esclusivamente alle regole tributarie locali. In realtà, l’Agenzia delle Entrate richiede la massima trasparenza su queste acquisizioni patrimoniali. La connessione tra il fisco italiano e l’immobile straniero dipende strettamente dalla residenza fiscale dei soggetti coinvolti al momento dell’apertura della successione.

Il principio della Worldwide Taxation

Il sistema tributario italiano si fonda sul principio della tassazione su base mondiale (Worldwide Taxation). Questo criterio normativo stabilisce che i soggetti fiscalmente residenti in Italia sono tenuti a dichiarare tutti i patrimoni detenuti, ovunque essi si trovino geograficamente.

Nella nostra pratica professionale, notiamo spesso che l’erede omette gli adempimenti in Italia, convinto che aver saldato i conti con il notaio estero chiuda definitivamente la pratica. Questo è un errore che espone a pesanti sanzioni. Se sei un erede fiscalmente residente in Italia, l’acquisizione della proprietà fa scattare obblighi precisi e continuativi.

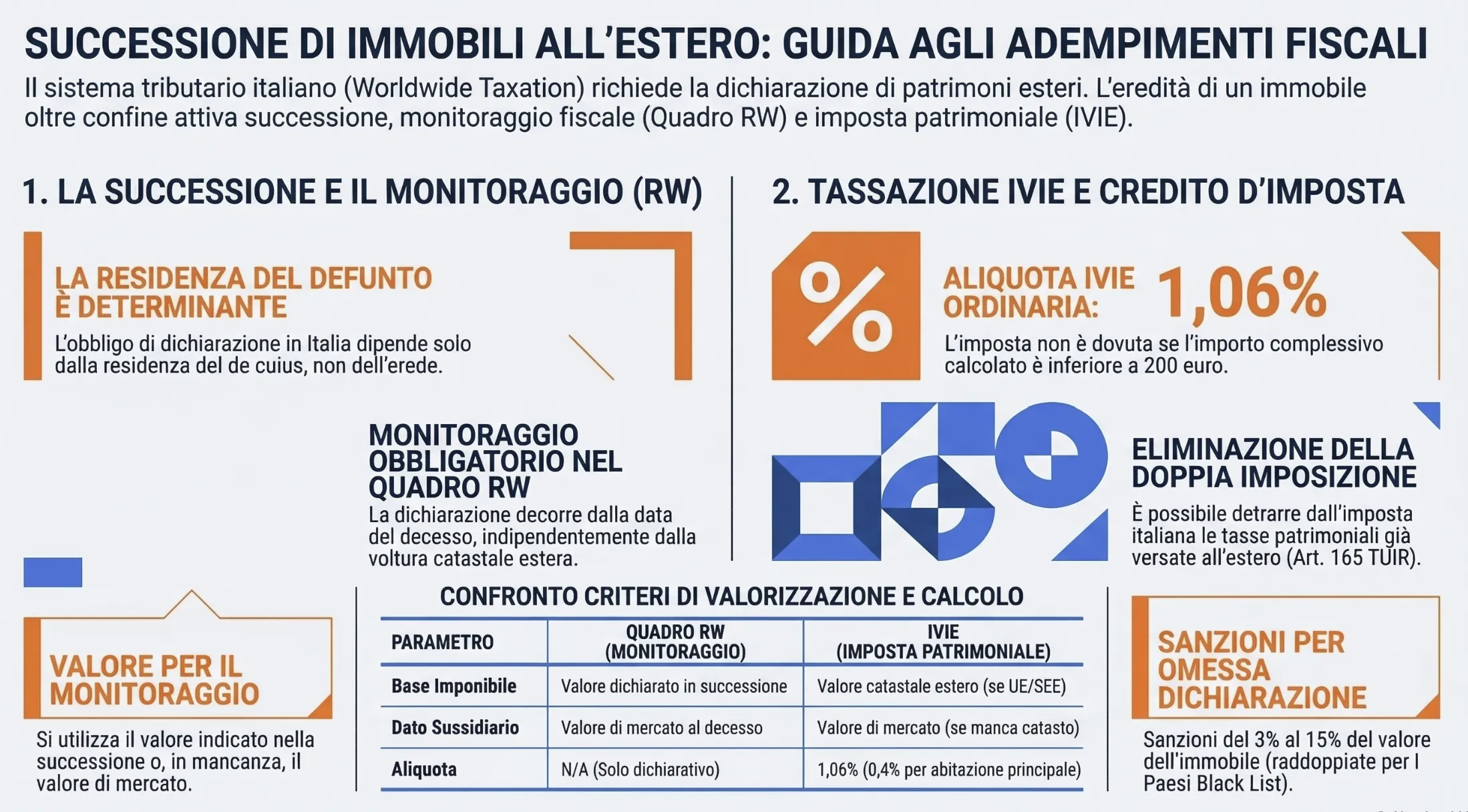

In base alla residenza del defunto (de cuius), potresti dover includere il bene nella dichiarazione di successione italiana. In ogni caso, dal momento in cui diventi proprietario, scatta per te l’obbligo di monitoraggio fiscale annuale. Questo si traduce nella necessità di dichiarare l’immobile estero nei tuoi modelli fiscali italiani.

La dichiarazione di successione per immobili esteri

Collegando il principio della tassazione mondiale agli adempimenti concreti, il primo ostacolo da superare è capire se l’apertura della pratica debba avvenire anche nel nostro Paese. Molti eredi presumono di dover pagare le imposte di successione in Italia semplicemente perché vi risiedono. In realtà, l’obbligo di presentare la dichiarazione di successione all’Agenzia delle Entrate non dipende dalla residenza di chi riceve il bene, ma esclusivamente da quella di chi lo lascia (de cuius).

Soggetti obbligati e requisiti di residenza

Il Testo Unico sulle Successioni (D.Lgs. n. 346/1990) traccia una linea netta basata sull’ultima residenza del de cuius. Nella nostra pratica professionale, la prima verifica che effettuiamo con i clienti riguarda proprio il domicilio fiscale del defunto al momento della scomparsa. Si presentano due scenari ben distinti:

- Defunto residente in Italia: La successione si apre in Italia e si applica la Worldwide Taxation. L’immobile estero deve essere obbligatoriamente inserito nella dichiarazione di successione italiana, insieme ai beni nazionali.

- Defunto residente all’estero: L’imposta di successione italiana si applica solo sui beni situati fisicamente nel territorio dello Stato. L’immobile estero non rientrerà nella successione italiana, ma sarà soggetto unicamente alle regole del Paese in cui si trova.

Come funziona il credito d’imposta (art. 165 TUIR)

Se il defunto risiedeva in Italia, l’immobile estero subirà inevitabilmente un prelievo fiscale sia nel Paese in cui è situato (ad esempio, la Francia) sia in Italia. Per neutralizzare questa penalizzazione, il nostro ordinamento interviene con il credito d’imposta (art. 165 TUIR), spesso rafforzato dalle Convenzioni contro le doppie imposizioni stipulate tra gli Stati.

Questo meccanismo permette di detrarre dall’imposta di successione italiana quanto già versato a titolo definitivo all’estero per lo stesso immobile. La detrazione, tuttavia, non è assoluta. Essa è riconosciuta fino a concorrenza della quota di imposta italiana attribuibile a quel bene estero.

Caso pratico: Se erediti una casa in Francia da un genitore residente in Italia e paghi 10.000 euro di imposte di successione francesi, potrai usare questa cifra per abbattere l’imposta di successione italiana. Se l’imposta italiana calcolata su quella stessa casa francese ammonta a 12.000 euro, verserai all’Agenzia delle Entrate solo la differenza di 2.000 euro. Se invece l’imposta italiana fosse di 8.000 euro, il credito azzererebbe l’imposta nazionale, ma i restanti 2.000 euro pagati in Francia andrebbero persi (non sono rimborsabili).

Compilazione del Quadro RW per l’immobile ereditato

Risolta l’eventuale pratica successoria, l’impegno con il fisco italiano si sposta sul piano del monitoraggio annuale. Il Quadro RW del modello Redditi Persone Fisiche è il documento essenziale per dichiarare all’Agenzia delle Entrate la detenzione della nuova proprietà estera.

Quale valore inserire nel modello dichiarativo?

La corretta valorizzazione dell’immobile ereditato rappresenta lo scoglio principale per i contribuenti. Ai fini del monitoraggio fiscale nel Quadro RW, il parametro di riferimento per un immobile ricevuto in eredità è il valore dichiarato nella dichiarazione di successione (estera o italiana). In assenza di questo documento formale, si deve fare riferimento al valore di mercato del bene al momento dell’apertura della successione. Nella nostra pratica professionale, sconsigliamo categoricamente di inserire stime forfettarie o non supportate da perizie, poiché espongono direttamente a sanzioni per dichiarazione infedele.

Decorrenza dell’obbligo: data del decesso o della voltura?

Un dubbio operativo molto frequente riguarda il momento esatto in cui scatta l’obbligo dichiarativo in Italia. L’inserimento nel Quadro RW decorre dalla data di apertura della successione, che coincide legalmente con il giorno del decesso del de cuius. Non ha alcuna rilevanza fiscale la data in cui viene materialmente effettuata la voltura catastale estera o il giorno in cui il notaio chiude la pratica formale di successione. L’erede diventa proprietario ai fini fiscali dal momento del decesso, assumendosi l’obbligo del monitoraggio in proporzione ai giorni di possesso e alla sua quota ereditaria.

IVIE (Imposta sul Valore degli Immobili all’Estero)

La compilazione del Quadro RW non esaurisce gli obblighi internazionali del contribuente: oltre a dichiarare l’esistenza del bene, occorre versare l’imposta patrimoniale di riferimento. L’IVIE rappresenta l’equivalente dell’IMU per gli immobili detenuti oltre confine, ma la determinazione del suo importo segue logiche giuridiche ben diverse dal semplice monitoraggio.

Calcolo della base imponibile e differenze con il Quadro RW

L’imposta patrimoniale richiede l’individuazione di una specifica base imponibile, che varia drasticamente a seconda dello Stato in cui si trova l’immobile. Se per il monitoraggio (Quadro RW) si fa riferimento al valore della successione, per calcolare l’IVIE si utilizzano criteri legati prioritariamente ai valori reddituali o catastali locali. Per le nazioni appartenenti all’Unione Europea (UE) o allo Spazio Economico Europeo (SEE), l’ordinamento italiano impone di utilizzare il valore catastale determinato secondo le regole del Paese estero. Solo se la legislazione estera non prevede un valore catastale, si utilizza il costo di acquisto o, in caso di successione, il valore di mercato.

| Parametro | Valore Quadro RW (monitoraggio) | Valore base imponibile IVIE | Note operative |

| Principio cardine | Valore dichiarato in successione | Valore catastale estero (se in UE/SEE) | La base IVIE simula la rendita catastale italiana. |

| Dato sussidiario | Valore di mercato al decesso | Valore di successione o di mercato | Si applica se il Paese estero non ha un catasto a fini fiscali. |

| Aliquota di calcolo | N/A (Solo obbligo dichiarativo) | 1,06% (ordinaria) | L’aliquota scende allo 0,4% se adibita ad abitazione principale. |

Caso pratico: ereditare una casa in Francia

La teoria fiscale assume contorni ben definiti quando viene calata in una delle casistiche più comuni per i contribuenti italiani: l’eredità di un immobile transalpino. La vicinanza geografica e i legami storici rendono la Francia una meta frequente per gli investimenti immobiliari delle famiglie italiane. Quando si apre una successione che coinvolge una proprietà in Costa Azzurra o a Parigi, l’interazione tra i due sistemi tributari richiede un’attenta pianificazione.

Nella nostra pratica professionale, la casistica francese rappresenta il banco di prova ideale per l’applicazione delle Convenzioni contro le doppie imposizioni. La Francia, infatti, è un Paese dotato di un solido sistema catastale e di imposte patrimoniali locali ben definite, elementi che semplificano (se ben padroneggiati) il calcolo delle imposte dovute in Italia.

Il contribuente italiano deve gestire tre fronti paralleli: la dichiarazione di successione (se il de cuius risiedeva in Italia), il monitoraggio nel Quadro RW e la liquidazione dell’IVIE. L’errore più comune in questa fase è l’utilizzo del medesimo valore per adempimenti che richiedono basi imponibili differenti.

Un residente italiano eredita un appartamento a Nizza. La dichiarazione di successione redatta dal notaio francese riporta un valore di mercato di 250.000 euro. Questo importo rappresenta il valore corretto da inserire nel Quadro RW ai fini del monitoraggio fiscale. Tuttavia, per determinare l’IVIE dovuta all’Agenzia delle Entrate, non si utilizzerà il valore di mercato. La base imponibile IVIE sarà calcolata partendo dal valore catastale francese, ovvero la base utilizzata oltralpe per il calcolo della Taxe Foncière. Inoltre, l’importo della Taxe Foncière effettivamente versato in Francia nell’anno di riferimento potrà essere scomputato dall’IVIE italiana, applicando il credito d’imposta (art. 165 TUIR) ed evitando così una doppia imposizione patrimoniale.

Leggi anche: Investire in immobili in Francia: obblighi fiscali e IVIE.

- Consulenza fiscale online

La gestione delle successioni internazionali, il calcolo dei crediti d’imposta e la corretta compilazione del Quadro RW richiedono competenze altamente specialistiche. Non rischiare sanzioni per doppia imposizione o monitoraggio fiscale omesso: prenota oggi stesso una consulenza fiscale online con gli esperti di Fiscomania.com e metti al sicuro il tuo patrimonio internazionale.

Domande frequenti

L’omessa o incompleta compilazione del Quadro RW comporta sanzioni amministrative che vanno dal 3% al 15% del valore dell’immobile non dichiarato. Questa percentuale raddoppia (dal 6% al 30%) se la proprietà si trova in un Paese considerato in Black List. A queste cifre vanno poi sommate le sanzioni e gli interessi per l’eventuale IVIE non versata.

Quando un immobile oltre confine viene ereditato da più soggetti fiscalmente residenti in Italia, l’obbligo non è solidale ma individuale. Ciascun erede deve compilare il proprio Quadro RW in proporzione alla percentuale ereditata. Anche l’IVIE e il relativo calcolo delle franchigie si applicano esclusivamente sulla propria quota di possesso e sui relativi mesi di detenzione.

Sì, la normativa prevede una soglia di esenzione, ma non riguarda il valore dell’immobile bensì l’imposta risultante. L’IVIE non è dovuta, e non deve essere versata, se l’importo complessivo calcolato non supera i 200 euro. È fondamentale ricordare, però, che l’esonero dal pagamento dell’IVIE non esonera mai il contribuente dall’obbligo di compilare il Quadro RW.

Le successioni internazionali comprendono quasi sempre anche la liquidità depositata in banche straniere. Oltre all’immobile, i conti correnti esteri del de cuius devono essere dichiarati nel Quadro RW sia per il monitoraggio fiscale sia per liquidare l’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero). Per i conti correnti ordinari, questa imposta è fissa ed è pari a 34,20 euro annui.

La cessione di un immobile estero genera una plusvalenza tassabile in Italia solo a determinate condizioni. Tuttavia, l’art. 67 del TUIR esclude esplicitamente dalla tassazione le plusvalenze derivanti dalla vendita di immobili acquisiti per successione, indipendentemente dal tempo trascorso tra l’eredità e la vendita. Resta salvo l’obbligo di compilare il Quadro RW per l’anno in cui è avvenuta la cessione.

No. Il presupposto per l’applicazione della Worldwide Taxation, e di conseguenza per gli obblighi legati a Quadro RW e IVIE, è la residenza fiscale in Italia. I cittadini regolarmente iscritti all’AIRE (Anagrafe degli Italiani Residenti all’Estero) per la maggior parte del periodo d’imposta non sono tenuti a dichiarare al fisco italiano i beni immobili ereditati e situati in Paesi stranieri.

Fonti e riferimenti normativi

- D.Lgs. 31 ottobre 1990, n. 346 (Testo Unico Successioni): Definisce le regole di territorialità e l’obbligo di dichiarazione di successione in Italia.

- Art. 165 del D.P.R. 917/1986 (TUIR): Fissa il meccanismo del credito d’imposta per neutralizzare le doppie imposizioni internazionali.

- Art. 67 del D.P.R. 917/1986 (TUIR): Esclude la tassazione delle plusvalenze in caso di vendita di immobili acquisiti per successione.

- D.L. 6 dicembre 2011, n. 201 (Decreto “Salva Italia”): Norma istitutiva dell’IVIE e quadro di riferimento per il monitoraggio fiscale (Quadro RW).

- Convenzioni contro le doppie imposizioni: Accordi bilaterali fondamentali per dirimere i conflitti impositivi tra Italia e Paesi esteri.

- Modello di Convenzione OCSE: Base giuridica standard utilizzata per la stipula dei trattati internazionali in materia fiscale.