Guida fiscale acquisto e ristrutturazione di immobile tramite holding. Vantaggi per sede sociale, affitto a controllate e rischi assegnazione

Guida completa agli aspetti fiscali per la holding che acquista un immobile. Dalla convenienza dell’affitto alle controllate per ottimizzare la liquidità, fino alle insidie della detraibilità IVA, dei costi di ristrutturazione e ai pesanti rischi legati all’assegnazione ai soci o all’amministratore (fringe benefit e società di comodo).

L’acquisto di un immobile da parte di una holding pura per destinarlo a sede sociale o uffici delle controllate permette di ottimizzare la liquidità di gruppo. Tuttavia, l’operazione richiede un’attenta pianificazione fiscale: se la trasformazione in holding mista agevola la detraibilità dell’IVA, l’eventuale assegnazione dell’immobile all’amministratore fa scattare le rigide regole sul fringe benefit e il rischio di ricadere nella penalizzante disciplina delle società di comodo.

Perché una holding decide di investire in un immobile?

L’acquisto di un asset immobiliare da parte di una società di vertice risponde a precise esigenze strategiche, finanziarie e di protezione patrimoniale. Spesso, la liquidità in eccesso derivante dall’incasso dei dividendi necessita di essere reinvestita per generare nuovo valore tutelandola dall’inflazione. Accentrare la proprietà immobiliare nella capogruppo garantisce inoltre una forte protezione degli asset, isolandoli dai rischi di default tipici delle società operative. Nella nostra pratica professionale, assistiamo frequentemente a questa scelta, la quale segna un vero e proprio spartiacque nella vita aziendale: il passaggio da una gestione puramente passiva a una struttura dinamica e produttiva.

Da holding pura a holding mista: il cambio di paradigma

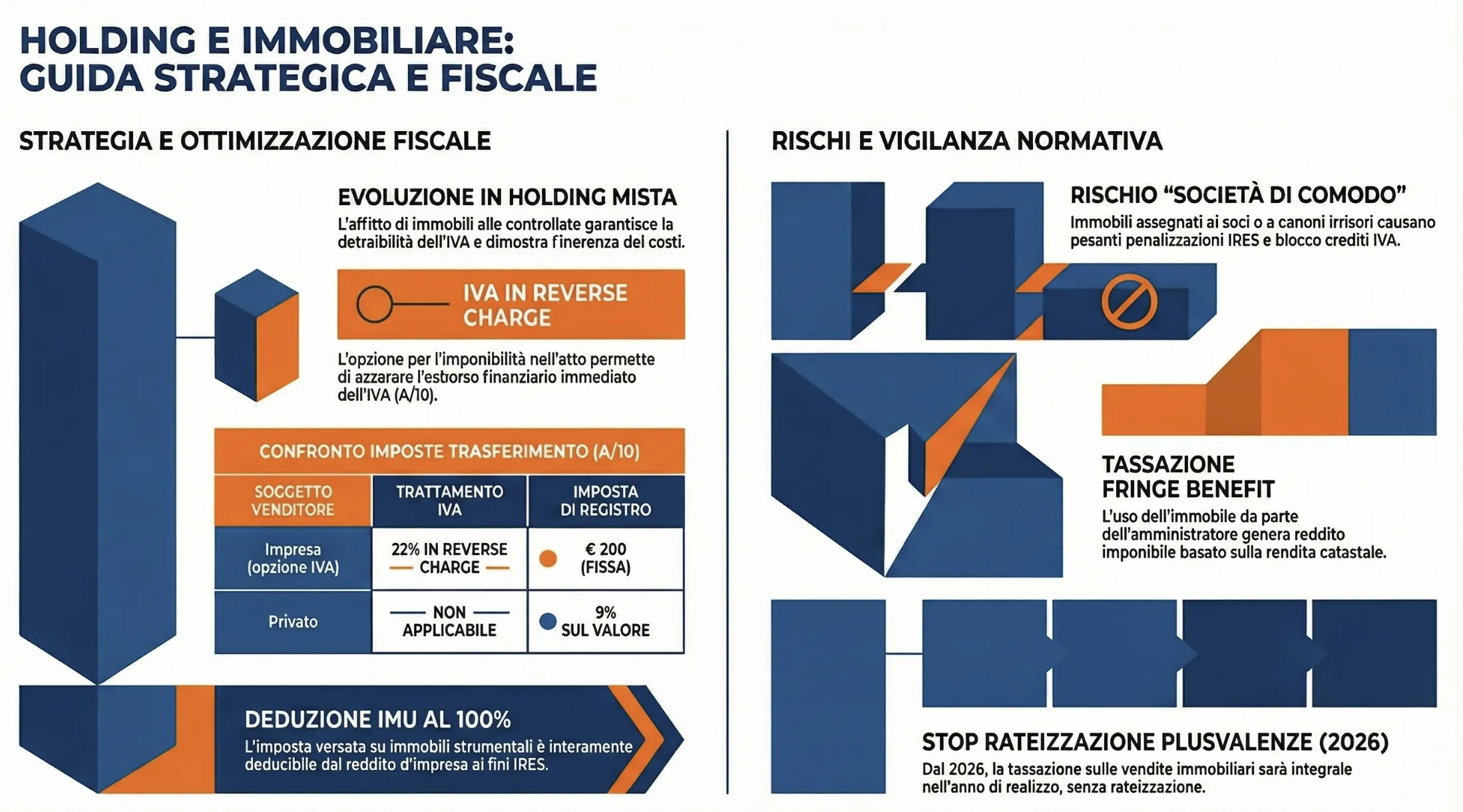

Una holding pura ha come oggetto esclusivo o prevalente l’assunzione e la gestione di partecipazioni. La decisione di acquistare un immobile per metterlo a reddito, o per utilizzarlo come sede, trasforma di fatto l’ente in una holding mista. Questo mutamento non è meramente terminologico, ma stravolge l’inquadramento fiscale della società.

L’incasso di canoni di locazione attivi modifica radicalmente l’approccio ai fini IVA e IRES. Generare ricavi propri, diversi dai dividendi esenti, apre la strada alla dimostrazione dell’inerenza fiscale per i costi di gestione sostenuti. È imperativo, prima di procedere al rogito, aggiornare l’oggetto sociale nello statuto inserendo esplicitamente l’attività di compravendita e gestione immobiliare.

L’ottimizzazione della liquidità e l’affitto alle controllate

Impiegare le riserve di utili della holding per acquistare la sede operativa del gruppo rappresenta una manovra di massima efficienza. Le società operative (controllate) smettono di disperdere risorse pagando affitti a locatori terzi. I canoni vengono invece versati alla capogruppo, mantenendo la liquidità saldamente all’interno del perimetro aziendale. Questa operazione centralizza la tesoreria e semplifica l’accesso al credito bancario, potendo iscrivere a bilancio un asset tangibile di garanzia.

Il rischio transfer pricing domestico: L’Agenzia delle Entrate monitora attentamente i rapporti infragruppo. Affittare la sede alle società controllate a un canone fuori mercato o irrisorio espone a un doppio rischio. Il Fisco può contestare l’operazione riqualificando il mancato incasso come una distribuzione indiretta e occulta di utili, rendendo inoltre indeducibili i costi di gestione dell’immobile per difetto di inerenza. Il canone deve sempre rispettare il valore normale.

La fiscalità diretta e indiretta sull’acquisto immobiliare

Prima di procedere al rogito, la corretta qualificazione catastale del bene e lo status fiscale del soggetto cedente determinano in modo vincolante il carico tributario dell’operazione. Nella nostra esperienza di consulenza, una due diligence preventiva sulle imposte d’atto è essenziale; un errore in questa fase genera esborsi di cassa imprevisti che possono compromettere il rendimento dell’intero investimento immobiliare.

Imposte di trasferimento: IVA o imposta di registro?

L’acquisto di un immobile strumentale per natura (es. uffici classificati in categoria A/10) da parte di una società segue regole specifiche di alternatività tra IVA e imposta di registro. Se il cedente è una società immobiliare o un’impresa, la cessione è per natura esente da IVA (art. 10, comma 1, n. 8-ter, DPR n. 633/72). Tuttavia, il venditore può optare per l’imponibilità direttamente nell’atto di compravendita. Questa opzione è strategicamente vitale: permette alla holding acquirente di applicare l’IVA tramite il meccanismo del reverse charge (inversione contabile ex art. 17, comma 6, lett. a-bis, DPR n. 633/72), azzerando di fatto l’esborso finanziario immediato per l’imposta, che viene solo “girata” contabilmente.

| Tipologia venditore (Ufficio A/10) | Trattamento IVA | Imposta di Registro | Imp. Ipotecaria e Catastale |

| Impresa (con opzione IVA) | 22% in Reverse Charge | 200 € fisse | 3% e 1% (sul prezzo) |

| Impresa (esente IVA) | Esente (Art. 10) | 200 € fisse | 3% e 1% (sul prezzo) |

| Privato (fuori campo d’impresa) | Non applicabile | 9% (sul valore) | 50 € e 50 € fisse |

Il test di inerenza e la detraibilità dell’IVA

Affinché la holding possa legittimamente detrarre l’IVA assolta (o contabilizzata) sull’acquisto e sui futuri interventi edilizi, deve superare il rigido vaglio dell’inerenza fiscale. Il Fisco richiede che il bene sia strumentale a un’attività economica d’impresa effettiva. Su questo tema cruciale è intervenuta la Corte di Giustizia dell’Unione Europea (Sentenza C-320/17, Marle Participations), stabilendo un principio cardine: la locazione di immobili da parte di una holding alle proprie società controllate costituisce un’ingerenza attiva nella loro gestione, e si qualifica a tutti gli effetti come attività economica rilevante ai fini IVA.

A livello di giurisprudenza interna, le Sezioni Unite della Cassazione (Sentenza n. 16326/2018) hanno blindato il concetto, chiarendo che l’inerenza è un requisito di natura qualitativa (il nesso tra il costo e l’attività d’impresa) e non quantitativa (vedi anche Ordinanze n. 450/2018 e n. 3170/2018). Se la holding affitta l’immobile alle controllate applicando l’IVA al canone, il diritto alla detrazione a monte è garantito.

Il nodo del pro-rata IVA per le holding di partecipazioni

La transizione operativa verso una struttura mista innesca una gestione complessa del diritto alla detrazione. Molte holding temono che la percezione dei dividendi riduca la percentuale di IVA detraibile. La dottrina e la prassi sono chiare: la mera percezione di dividendi è un’operazione “fuori campo IVA” (ex art. 2, comma 3, lett. a, DPR n. 633/72) e non intacca in alcun modo il calcolo della percentuale di detraibilità (cd. pro-rata).

Il vero pericolo occulto risiede, invece, nei finanziamenti infragruppo. Se la holding eroga prestiti alle controllate incassando interessi attivi, pone in essere operazioni esenti da IVA (Art. 10, n. 1, DPR n. 633/72). Come precisato dalla stessa Agenzia delle Entrate (Circolare n. 19/E del 2018), se queste operazioni di finanziamento costituiscono un’attività sistematica e non meramente “accessoria”, scatta inesorabilmente il calcolo del pro-rata IVA generale (art. 19-bis e 19-bis1 del TUIR). Questo meccanismo rischia di abbattere drasticamente la percentuale di detraibilità dell’IVA sull’acquisto e sulla ristrutturazione del nuovo asset immobiliare.

I costi di ristrutturazione della sede sociale: deducibilità e ammortamenti

L’acquisto di un immobile da parte di una holding è raramente un’operazione “chiavi in mano“. Molto più spesso, l’asset richiede pesanti interventi di adeguamento per trasformarlo in una sede direzionale moderna ed efficiente per l’intero gruppo. Dal punto di vista fiscale, la corretta qualificazione contabile di queste spese fa la differenza tra un beneficio immediato e un recupero a lungo termine. Il TUIR impone regole stringenti sulla ripartizione temporale di questi oneri, basate sul principio di competenza economica.

Capitalizzazione dei costi vs spese di manutenzione ordinaria

Il discrimine fondamentale per la holding risiede nella natura degli interventi edili. Le spese di manutenzione ordinaria (che non aumentano la vita utile o la capacità produttiva dell’immobile, come la semplice tinteggiatura o riparazione di impianti esistenti) sono deducibili nell’esercizio in cui sono sostenute, ma con un limite rigoroso: il 5% del costo complessivo di tutti i beni materiali ammortizzabili risultanti all’inizio dell’esercizio dal registro dei beni ammortizzabili (art. 102, comma 6, del TUIR). L’eccedenza è deducibile per quote costanti nei cinque esercizi successivi.

Al contrario, gli interventi di ristrutturazione profonda, l’ampliamento o il rifacimento totale degli impianti si configurano come spese incrementative. Nella nostra pratica professionale, raccomandiamo sempre di redigere perizie tecniche dettagliate per giustificare la capitalizzazione di questi costi. Tali oneri vanno ad incrementare direttamente il valore dell’immobile nell’attivo patrimoniale della holding e verranno dedotti tramite il processo di ammortamento (tipicamente al 3% annuo per gli uffici in categoria A/10), seguendo la vita utile del fabbricato.

Il trattamento fiscale dell’IMU per gli immobili strumentali

Un aspetto finanziario spesso sottovalutato nei business plan immobiliari delle holding è il peso della fiscalità locale. L’Imposta Municipale Unica (IMU) rappresenta un costo fisso significativo. Tuttavia, se l’immobile acquisito dalla holding è classificato nella categoria catastale A/10 (Uffici e studi privati) o nelle categorie D (immobili a destinazione speciale) ed è effettivamente utilizzato come bene strumentale (ad esempio, affittato alle controllate o usato come sede), l’onere si alleggerisce ai fini delle imposte dirette.

In virtù delle recenti disposizioni normative, l’IMU versata sugli immobili strumentali è deducibile al 100% dal reddito d’impresa ai fini IRES (Imposta sul Reddito delle Società). Rimane invece totalmente indeducibile ai fini IRAP. Questa totale deducibilità IRES rappresenta un importante “scudo fiscale” che abbassa il tax rate effettivo della capogruppo, giustificando ulteriormente l’acquisto dell’asset all’interno della struttura societaria.

L’immobile in uso all’amministratore o al socio: differenze e rischi

Il confine tra un’efficiente pianificazione patrimoniale e l’abuso del diritto diventa estremamente sottile quando la holding acquista un immobile residenziale (es. categoria A/2 o A/3) per concederlo in godimento alle persone fisiche che la amministrano o ne detengono le quote. Nella nostra pratica professionale, quest’area rappresenta il vero “campo minato” fiscale, essendo costantemente sotto i riflettori e i controlli incrociati dell’Agenzia delle Entrate. Gestire superficialmente questa assegnazione espone sia la società che l’individuo a pesanti recuperi a tassazione.

Assegnazione all’Amministratore: la tassazione del fringe benefit

Quando l’immobile di proprietà della holding viene concesso in uso all’amministratore, il legislatore inquadra l’operazione come una forma di remunerazione in natura. Ai sensi dell’art. 51, comma 4, lett. c) del TUIR, si genera un fringe benefit imponibile in capo all’amministratore (assimilato al reddito di lavoro dipendente).

Il valore da far concorrere a tassazione non è basato sui prezzi di mercato, ma segue un criterio forfetario: è pari alla rendita catastale del fabbricato (maggiorata di tutte le spese inerenti sostenute dalla società, come le utenze se intestate alla holding), al netto di quanto l’amministratore eventualmente corrisponde alla società a titolo di affitto. Se l’amministratore paga un canone pari o superiore a tale valore figurativo, il fringe benefit si azzera.

Assegnazione al socio: la presunzione di reddito diverso (art. 67 TUIR)

Un errore molto comune è confondere la figura dell’amministratore con quella del mero socio. Se la holding concede in godimento l’immobile a un socio (che non percepisce compensi come amministratore), le regole cambiano drasticamente. In questo scenario si applica l’art. 67, comma 1, lett. h-ter) del TUIR.

Il Fisco tassa la differenza tra il valore di mercato (valore normale) del diritto di godimento e il corrispettivo annuo effettivamente versato dal socio alla società. Questo differenziale costituisce per il socio un “reddito diverso“, da dichiarare nel quadro RL del Modello Redditi. A differenza del fringe benefit, qui il parametro di riferimento non è la rendita catastale, ma l’effettivo canone di locazione che l’immobile spunterebbe sul libero mercato, rendendo l’impatto fiscale spesso molto più oneroso.

I limiti di deducibilità dei costi per la società (art. 95 TUIR)

L’assegnazione dell’immobile a uso promiscuo o personale genera una pesante penalizzazione sulla deducibilità dei costi in capo alla holding. La regola aurea dell’inerenza fiscale subisce qui una deroga normativa precisa.

Se l’immobile è dato all’amministratore, l’art. 95, comma 2, del TUIR stabilisce che i costi relativi al fabbricato (ammortamenti, manutenzioni, spese condominiali) sono deducibili per la società esclusivamente fino a concorrenza dell’importo che ha concorso a formare il reddito (fringe benefit) dell’amministratore stesso. Se invece l’immobile è concesso al socio non amministratore, la stretta è totale: i costi sostenuti dalla holding diventano interamente indeducibili dal reddito d’impresa, configurandosi come spese di natura puramente extra-imprenditoriale.

Il pericolo occulto: la disciplina delle società di comodo

Il rischio più devastante in assoluto per una holding che acquista immobili residenziali per i soci o gli amministratori è incappare nella disciplina delle società di comodo (o non operative), regolata dalla Legge 724/1994.

Per mantenere lo status di società operativa, la holding deve superare il “test di operatività“, dimostrando di conseguire ricavi minimi presunti calcolati applicando specifici coefficienti percentuali (es. 4%, 5% o 6% a seconda della tipologia e dell’anno di acquisto) al valore degli asset patrimoniali, tra cui proprio gli immobili. Un appartamento dato in uso gratuito (o a un canone irrisorio) non genererà mai ricavi sufficienti a superare questo test. La conseguenza è drammatica: la società subirà una tassazione IRES maggiorata, limitazioni gravissime al riporto delle perdite e, soprattutto, il blocco o la perdita definitiva dei crediti IVA maturati, vanificando qualsiasi vantaggio iniziale.

Caso pratico: Holding Alfa acquista un immobile residenziale da € 500.000. Per non essere “di comodo“, deve dichiarare ricavi minimi (es. affitti) per circa € 25.000 annui. Se l’immobile è dato all’amministratore con un canone di € 5.000 annui, la società fallisce il test, venendo tassata su un reddito presunto che non ha mai incassato.

La via d’uscita: la tassazione (immediata) in caso di rivendita dell’immobile

Ogni operazione di investimento immobiliare richiede una chiara pianificazione strategica di lungo termine. Nella nostra pratica professionale, la definizione dell’exit strategy fin dal momento dell’acquisto è fondamentale per calcolare l’effettivo rendimento netto dell’operazione, specialmente alla luce del recente inasprimento normativo sulle dismissioni societarie.

La plusvalenza IRES: lo stop alla rateizzazione dal 2026

La cessione a titolo oneroso dell’immobile strumentale da parte della società genera una plusvalenza patrimoniale, regolata dall’art. 86 del TUIR e calcolata come differenza tra il corrispettivo percepito e il costo fiscale non ammortizzato del bene.

Attenzione al cambio di paradigma: a seguito delle modifiche introdotte dalla Legge di Bilancio 2026 (L. 199/2025), il legislatore ha eliminato la storica facoltà di rateizzare la plusvalenza per le cessioni di singoli beni strumentali. Pertanto, se la holding decide oggi di vendere l’immobile (magari dopo averlo ristrutturato), l’intera plusvalenza concorrerà a formare il reddito imponibile IRES esclusivamente e integralmente nell’esercizio di realizzo, indipendentemente dal fatto che l’incasso del prezzo avvenga a rate o in un’unica soluzione. La pianificazione finanziaria della holding dovrà quindi prevedere un accantonamento immediato di liquidità per far fronte a questo “picco” fiscale nell’anno di cessione.

Consulenza fiscale online

Acquistare un immobile tramite una holding offre straordinarie opportunità di ottimizzazione finanziaria, protezione patrimoniale e accentramento della liquidità di gruppo. Tuttavia, come abbiamo analizzato, le insidie fiscali sono innumerevoli: dal rischio di indetraibilità dell’IVA e del pro-rata, fino alla scure della normativa sulle società di comodo in caso di assegnazione a soci o amministratori.

Un errore nella fase di strutturazione del rogito o nella qualificazione dei contratti di affitto infragruppo può costare decine di migliaia di euro in sanzioni e imposte impreviste. Se stai valutando un investimento immobiliare per la tua struttura societaria o desideri riorganizzare il patrimonio del tuo gruppo al riparo dai rischi d’impresa, un’analisi preventiva è indispensabile. Richiedi subito una consulenza fiscale personalizzata con il team di Fiscomania per definire la strategia più sicura e profittevole per la tua holding.

“`

“`

Devi proteggere il patrimonio o riorganizzare la tua azienda?

Le operazioni di riorganizzazione societaria, la costituzione di Holding, o di società personali a capo della struttura del gruppo richiedono un’analisi sartoriale. Non affidarti al caso: prenota una Sessione Strategica privata con il Dott. Federico Migliorini per inquadrare correttamente la tua situazione.

Domande frequenti

Sì, ma esclusivamente se l’immobile è considerato strumentale e le utenze sono strettamente collegate all’attività economica svolta (ad esempio, la sede sociale o gli uffici affittati con opzione IVA alle controllate). Se l’immobile è a uso abitativo e assegnato al socio, l’IVA sulle utenze pagate dalla società è totalmente indetraibile.

Il conferimento immobiliare è un’alternativa all’acquisto diretto, ma richiede un’attenta perizia di stima giurata del valore del bene. Dal punto di vista fiscale, sconta l’imposta di registro (in misura fissa o proporzionale a seconda del soggetto conferente e del bene) e richiede una valutazione preventiva sulle eventuali plusvalenze latenti che potrebbero emergere in capo al soggetto che effettua il conferimento.

La locazione a terzi trasforma la holding in un soggetto con attività commerciale vera e propria. Se l’immobile affittato è strumentale (es. A/10), la società può optare per l’imponibilità IVA del canone, salvaguardando la detrazione dell’imposta assolta sull’acquisto o sui lavori. Se l’immobile è abitativo, la locazione è generalmente esente IVA, limitando fortemente la detraibilità a monte.

Assolutamente sì. Tuttavia, se l’immobile acquistato genera un reddito sul territorio dello Stato (ad esempio tramite la locazione), la holding estera è tenuta a identificarsi fiscalmente in Italia o a istituirvi una stabile organizzazione, assoggettando i redditi immobiliari o d’impresa prodotti alla normativa tributaria italiana.

Le società di capitali, incluse le holding, sono generalmente escluse dalla maggior parte dei bonus edilizi legati agli immobili residenziali (come le vecchie versioni del Superbonus, riservate principalmente alle persone fisiche). Possono però accedere all’Ecobonus ordinario per gli interventi di riqualificazione energetica effettuati sui propri immobili strumentali.

Fonti e riferimenti normativi

- Art. 10 e Art. 17, DPR 633/72: Regolano l’esenzione IVA e l’applicazione del Reverse Charge per le cessioni immobiliari.

- Art. 19-bis e 19-bis1, DPR 633/72: Definiscono il calcolo del pro-rata IVA per operazioni esenti miste.

- Art. 102, comma 6, TUIR: Fissa al 5% il limite di deducibilità per le spese di manutenzione ordinaria.

- Art. 51, comma 4, lett. c), TUIR: Regola la tassazione del fringe benefit per immobili concessi agli amministratori.

- Art. 67, comma 1, lett. h-ter), TUIR: Qualifica come reddito diverso l’uso agevolato di immobili ai soci.

- Art. 95, comma 2, TUIR: Limita la deducibilità dei costi aziendali legati ai beni concessi agli amministratori.

- Art. 86, TUIR e Legge di Bilancio 2026 (L. 199/2025): Stabiliscono la tassazione integrale e immediata delle plusvalenze immobiliari societarie.

- Legge n. 724/1994 (Art. 30): Disciplina il test di operatività e le penalizzazioni per le società di comodo.

- Corte di Giustizia UE, Sentenza C-320/17 (Marle Participations): Sancisce il diritto alla detrazione IVA per le holding che affittano alle controllate.

- Cassazione Civile, Ordinanze n. 450/2018 e n. 3170/2018: Affermano il principio dell’inerenza qualitativa per la deducibilità dei costi aziendali.

- Agenzia delle Entrate, Circolare n. 19/E del 2018: Chiarisce l’impatto dei finanziamenti infragruppo sul calcolo del pro-rata IVA della holding.