L'Agenzia delle Entrate può pignorare beni donati all'estero? Guida su esecuzione forzata transfrontaliera, azione revocatoria, direttive UE.

Dall’azione revocatoria internazionale all’Ordinanza Europea di Sequestro: guida pratica agli strumenti normativi a disposizione dell’Agenzia delle Entrate per aggredire il patrimonio donato fuori dai confini italiani.

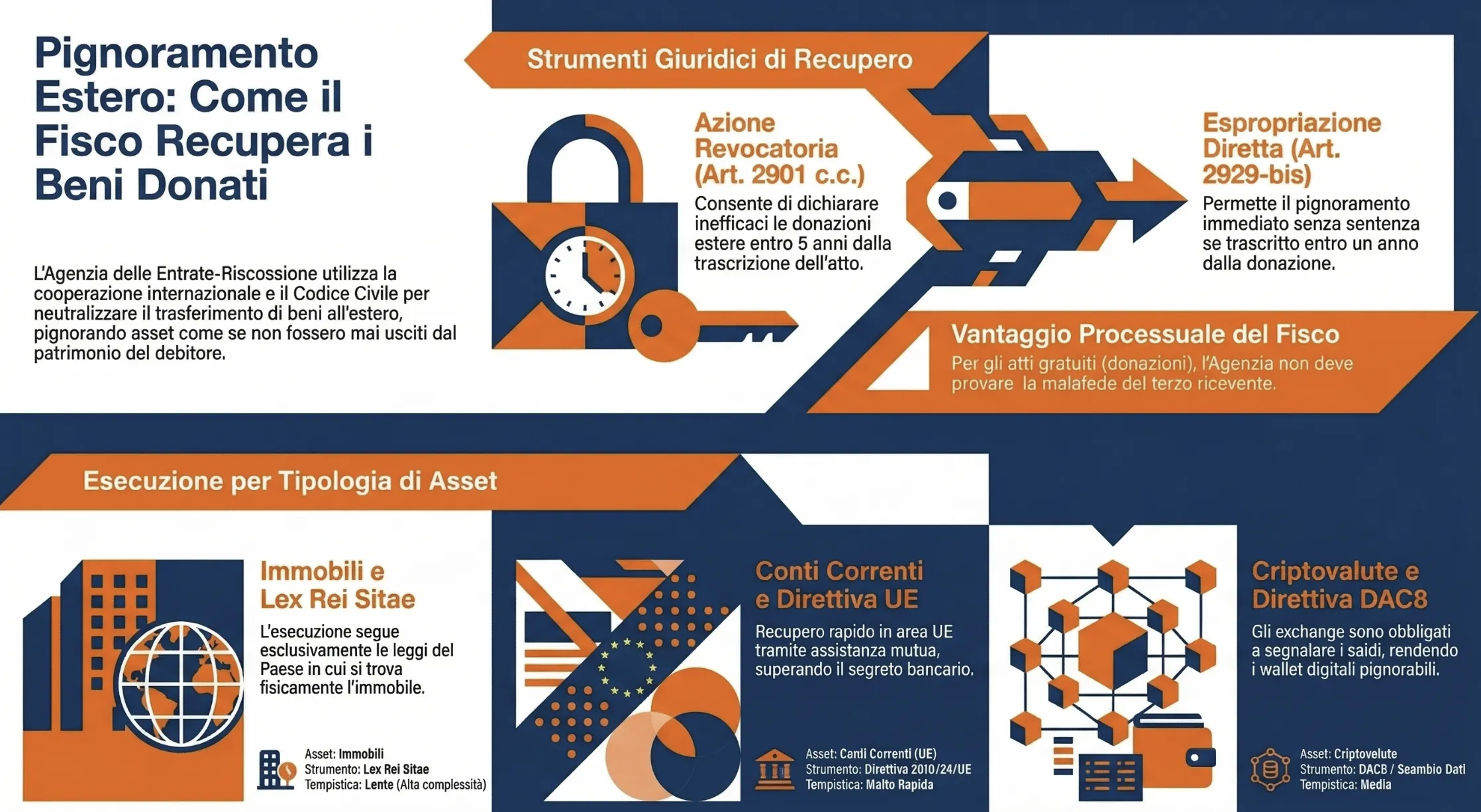

Il pignoramento di beni all’estero da parte dell’Agenzia delle Entrate-Riscossione è una procedura attivabile attraverso accordi di mutua assistenza, come la Direttiva 2010/24/UE. Quando un debitore trasferisce immobili o capitali oltreconfine tramite donazione per sottrarsi al Fisco, l’ente della riscossione può esercitare l’azione revocatoria (art. 2901 c.c.) per rendere inefficace l’atto e procedere all’esecuzione forzata direttamente nel Paese estero.

Azione revocatoria su immobili e capitali donati all’estero

Individuato il bene oltreconfine tramite i protocolli di scambio informativo, l’Agenzia delle Entrate deve superare l’ostacolo giuridico del trasferimento di proprietà. La donazione di un immobile in Francia o il conferimento di un portafoglio titoli in un trust non bloccano automaticamente l’esecuzione forzata internazionale. L’Amministrazione Finanziaria utilizza specifici strumenti conservativi per dichiarare inefficace l’atto dispositivo, permettendo all’AdER di aggredire il bene come se non fosse mai uscito dal patrimonio del debitore originario.

I presupposti dell’art. 2901 c.c. (eventus damni e consilium fraudis)

L’azione revocatoria ordinaria, disciplinata dall’art. 2901 del Codice Civile, è l’arma principale a tutela del credito erariale. Per neutralizzare una donazione estera, l’Agenzia delle Entrate deve dimostrare in giudizio la sussistenza di requisiti stringenti. Il primo è l’eventus damni, ovvero l’oggettivo pregiudizio arrecato alle ragioni del Fisco. Il trasferimento all’estero deve aver ridotto o modificato qualitativamente il patrimonio del contribuente a un livello tale da rendere incerta, o sensibilmente più difficile, la riscossione coattiva. Il secondo requisito è il consilium fraudis, la consapevolezza del debitore di ledere la garanzia patrimoniale generica.

In caso di atti a titolo gratuito come le donazioni a familiari di immobili esteri, l’Agenzia delle Entrate gode di un forte vantaggio processuale. Il Fisco non è tenuto a provare la “partecipatio fraudis” (la malafede) del terzo che riceve il bene. È sufficiente dimostrare che il debito tributario, o anche solo i presupposti per l’accertamento, fossero antecedenti all’atto di donazione.

Il rischio dell’espropriazione diretta (art. 2929-bis c.c.) oltre confine

Il legislatore ha recentemente rafforzato le tutele per i creditori, introducendo uno strumento estremamente insidioso per chi pianifica trasferimenti patrimoniali frettolosi. L’art. 2929-bis c.c. permette all’AdER, munita di titolo esecutivo (come una cartella di pagamento o un avviso di accertamento esecutivo), di procedere direttamente all’esecuzione forzata sui beni immobili o mobili registrati donati, senza dover prima intraprendere e vincere la lunga causa per l’azione revocatoria.

Questa “azione diretta” si applica a una condizione tassativa: il pignoramento deve essere trascritto entro un anno dalla trascrizione dell’atto di donazione. L’applicazione di questo istituto a immobili situati all’estero crea scenari complessi. L’esecuzione immobiliare, infatti, è rigorosamente soggetta al principio della Lex rei sitae (la legge dello Stato in cui fisicamente si trova il bene). L’AdER deve quindi coordinare la presunzione di inefficacia garantita dall’art. 2929-bis c.c. con gli strumenti di cooperazione della Direttiva 2010/24/UE. L’Italia richiederà allo Stato membro di procedere al pignoramento immobiliare sulla base del titolo esecutivo italiano, bypassando la necessità di una sentenza civile preventiva, purché l’attivazione avvenga nell’anno critico.

Tuttavia, l’applicazione pratica dell’espropriazione diretta (ex art. 2929-bis c.c.) su beni immobili situati all’estero incontra un limite operativo strutturale legato alla giurisdizione. Essendo una norma procedurale prettamente italiana, il conservatore dei registri immobiliari stranieri (ad esempio in Francia o in Spagna, assoggettato alla lex rei sitae) difficilmente accetterà di trascrivere un pignoramento diretto basato su un titolo italiano senza una preventiva sentenza civile. Per questo motivo, dinanzi a una donazione immobiliare transfrontaliera, l’Agenzia delle Entrate-Riscossione è costretta a percorrere la strada maestra: instaurare la causa per l’azione revocatoria ordinaria (art. 2901 c.c.) dinanzi al Giudice italiano (competente se il debitore ha il centro di interessi in Italia) e, solo dopo aver ottenuto la sentenza di inefficacia dell’atto, attivare l’autorità estera per l’esecuzione materiale del pignoramento.

Esecuzione forzata transfrontaliera: come funziona

Superato lo scoglio giuridico della donazione tramite l’azione revocatoria, l’Agenzia delle Entrate-Riscossione passa alla fase operativa dell’incasso. L’esecuzione forzata transfrontaliera non segue un binario unico. Le procedure, i tempi e gli ostacoli burocratici variano drasticamente in base alla natura giuridica del bene da aggredire. Colpire la liquidità bancaria richiede strumenti rapidi e a sorpresa, mentre l’espropriazione di un bene fisico sconta inevitabili rigidità territoriali.

Pignoramento immobiliare estero e il principio della Lex Rei Sitae

L’aggressione di un fabbricato o di un terreno situato fuori dai confini italiani è la procedura più complessa per il Fisco. Il diritto internazionale privato impone in questi casi l’applicazione rigorosa del principio della Lex rei sitae. Questo significa che la legge applicabile all’espropriazione è esclusivamente quella dello Stato in cui l’immobile è fisicamente radicato. L’AdER, avvalendosi della Direttiva 2010/24/UE, trasmette il titolo esecutivo all’autorità fiscale straniera competente. Sarà quest’ultima a incardinare la procedura presso il giudice dell’esecuzione locale. Le modalità di notifica, i termini per l’opposizione, la perizia di stima e la successiva vendita all’asta seguiranno pedissequamente le regole processuali del Paese ospitante.

Pignoramento presso terzi estero: l’aggressione dei conti correnti

La mobilità dei capitali richiede contromisure rapide. Se il contribuente ha trasferito somme di denaro su un IBAN estero, l’Amministrazione Finanziaria non può utilizzare l’Ordinanza Europea di Sequestro Conservativo (OESC introdotta dal Reg. UE 655/2014), in quanto l’art. 2 di tale regolamento esclude esplicitamente la materia fiscale, doganale e amministrativa.

L’AdER deve invece ricorrere alla Direttiva 2010/24/UE. Inviando una richiesta formale di assistenza al recupero, l’ente della riscossione italiano delega all’autorità fiscale straniera il compito di aggredire il conto. Sarà quest’ultima a notificare il pignoramento alla banca estera, applicando le tempistiche e le procedure di esecuzione forzata previste dalla propria legislazione nazionale (ad esempio, la saisie-attribution in Francia o la Kontopfändung in Germania).

Nella nostra pratica professionale, riscontriamo che il blocco dei conti correnti esteri tramite mutua assistenza è uno strumento sempre più affilato, specialmente in area UE. Sebbene manchi l’effetto sorpresa istantaneo tipico dell’OESC (riservato ai debiti civili e commerciali), la fluidità delle comunicazioni tra amministrazioni finanziarie garantisce oggi tempi di reazione molto ristretti, neutralizzando spesso i tentativi di spostamento di liquidità in extremis.

| Tipologia di asset | Strumento di esecuzione | Tempestività | Complessità procedurale |

| Immobile all’estero | Lex rei sitae + Direttiva UE | Lenta | Alta (Dipende dal tribunale locale) |

| Conto corrente (UE) | Direttiva 2010/24/UE | Molto Rapida | Bassa (Effetto sorpresa) |

| Quote societarie estere | Rogatoria / Assistenza Mutua | Media | Media/Alta |

L’estensione alle Criptovalute: l’impatto della DAC8

Il trasferimento di ricchezza per eludere la riscossione non avviene più esclusivamente tramite valuta fiat o atti immobiliari. La conversione del patrimonio in criptovalute e il successivo trasferimento su exchange o wallet esteri rappresenta una dinamica frequente. Tuttavia, lo scudo dell’anonimato digitale è di fatto caduto.

Con l’entrata in vigore della Direttiva (UE) 2023/2226, nota come DAC8, i prestatori di servizi per le cripto-attività (CASP) operanti nell’Unione Europea sono obbligati a segnalare sistematicamente alle autorità fiscali le transazioni e i saldi degli utenti. Questo meccanismo di scambio automatico equipara gli exchange centralizzati ai tradizionali istituti bancari. Di conseguenza, il Fisco può mappare le criptovalute donate o occultate e, tramite la Direttiva 2010/24/UE, attivare le autorità estere per imporre il blocco e il pignoramento dei wallet depositati presso intermediari stranieri.

Tempistiche, rischi e limiti per l’Agenzia delle Entrate

L’azione di recupero transfrontaliero, pur essendo dotata di strumenti investigativi e coercitivi sempre più incisivi, non garantisce al Fisco un potere illimitato nel tempo. Il fattore cronologico rappresenta, infatti, il limite operativo più severo per l’amministrazione e, di riflesso, lo scudo principale a disposizione del contribuente. L’Agenzia delle Entrate-Riscossione deve incardinare le proprie pretese all’interno di rigide finestre temporali per aggredire il patrimonio espatriato, pena la decadenza delle azioni conservative o l’estinzione del diritto di credito.

Prescrizione del debito tributario e termini per la revocatoria

Il confine più rigido per l’invalicabilità del patrimonio è dettato dall’art. 2903 del Codice Civile. La norma stabilisce in modo perentorio che l’azione revocatoria si prescrive in cinque anni dalla data dell’atto di disposizione. Nel caso di immobili esteri, che richiedono l’iscrizione nei registri fondiari locali, il termine di decorrenza scatta dal giorno esatto in cui la donazione viene trascritta. Superato questo quinquennio, l’atto traslativo si consolida definitivamente: l’immobile o il capitale donato diventa inattaccabile, neutralizzando qualsiasi pretesa erariale successiva.

Parallelamente ai termini della revocatoria, l’AdER deve fare i conti con la prescrizione del debito tributario che fonda l’azione. Se l’imposta originaria si estingue per decorrenza dei termini (generalmente dieci anni per le imposte erariali come IRPEF, IRES e IVA, e cinque anni per sanzioni, interessi e tributi locali), l’ente della riscossione perde il titolo esecutivo di base. Senza un credito vivo e azionabile in Italia, viene meno il presupposto stesso per attivare la Direttiva 2010/24/UE e richiedere il pignoramento all’estero.

La criticità maggiore per l’AdER nei pignoramenti esteri è proprio la tempestività. Le tempistiche fisiologiche per l’individuazione del bene tramite i flussi CRS e DAC6, sommate alle lungaggini delle notifiche internazionali, portano spesso il Fisco a muoversi a ridosso o oltre la fatidica soglia dei cinque anni, rendendo di fatto l’azione revocatoria inammissibile e salvaguardando il patrimonio del donatario.

Consulenza fiscale online

La gestione del patrimonio estero e la difesa da azioni esecutive transfrontaliere richiedono una strategia tempestiva, preventiva e altamente specializzata. Il tempo è il fattore cruciale: agire dopo la notifica di un atto esecutivo riduce drasticamente i margini di manovra. Se desideri valutare la solidità delle tue operazioni di pianificazione patrimoniale, prenota subito una consulenza fiscale specializzata. I nostri esperti analizzeranno la tua posizione per individuare gli strumenti legali più idonei a tutelare i tuoi interessi.

Domande frequenti

In caso di conto corrente estero cointestato, l’Agenzia delle Entrate-Riscossione può aggredire solo la quota di pertinenza del debitore, solitamente presunta al 50%. L’istituto di credito straniero potrebbe bloccare temporaneamente l’intero saldo, spettando poi al cointestatario non debitore dimostrare la proprietà esclusiva della sua quota per ottenerne l’immediato sblocco.

Per i Paesi non appartenenti all’Unione Europea, non si applica la procedura rapida della Direttiva 2010/24/UE. L’Italia deve fare affidamento su specifiche convenzioni bilaterali contro le doppie imposizioni o sulla Convenzione OCSE. Il recupero crediti in queste giurisdizioni è notevolmente più lento e oneroso, richiedendo spesso l’attivazione di complesse rogatorie internazionali.

Le spese procedurali e legali dell’esecuzione forzata all’estero sono poste a carico del contribuente debitore. L’autorità fiscale dello Stato estero che esegue materialmente il pignoramento trattiene i propri costi operativi direttamente dalle somme recuperate o dal ricavato della vendita all’asta dell’immobile, trasferendo all’Italia solo l’importo netto.

Il conferimento di immobili o capitali in un trust estero non è immune dall’azione revocatoria, ma offre una schermatura giuridica più complessa da scardinare rispetto a una semplice donazione. Se il trust è “opaco” e irrevocabile, il Fisco italiano deve non solo dimostrare i presupposti dell’art. 2901 c.c., ma anche scontrarsi con le specifiche normative sul trust della giurisdizione estera scelta.

Sì, la pensione italiana (o di altra fonte) accreditata su un conto corrente straniero può essere oggetto di esecuzione forzata. Pur nel rispetto dei limiti di impignorabilità sul minimo vitale, il Fisco si avvale della Direttiva 2010/24/UE: chiede all’autorità fiscale del Paese di residenza di attivare un pignoramento presso terzi direttamente sull’istituto di credito estero, bloccando le somme giacenti, inclusi i ratei pensionistici già versati.

L’avvio di una procedura esecutiva internazionale deve essere preceduto dalla regolare notifica del titolo esecutivo (es. cartella di pagamento) all’indirizzo di residenza in Italia o a quello AIRE del contribuente. Le successive azioni di blocco sul conto estero seguiranno le regole di notifica previste dalla legge procedurale del Paese in cui ha sede la banca, attivate su impulso dell’autorità fiscale locale delegata dall’Italia.

Fonti e riferimenti normativi

- Art. 2901 Codice Civile: Definisce i presupposti dell’azione revocatoria ordinaria a tutela del creditore.

- Art. 2929-bis Codice Civile: Consente l’espropriazione diretta dei beni donati senza preventiva sentenza revocatoria.

- Art. 2903 Codice Civile: Fissa a cinque anni il termine di prescrizione per l’azione revocatoria.

- Art. 11, D.Lgs. 74/2000: Punisce penalmente la sottrazione fraudolenta al pagamento delle imposte.

- Direttiva 2010/24/UE: Regola la mutua assistenza tra Stati UE per il recupero crediti fiscali.

- Regolamento UE n. 655/2014: Istituisce l’Ordinanza Europea di Sequestro Conservativo per i conti bancari.

- Direttiva DAC6 (UE 2018/822): Impone lo scambio automatico di informazioni sui meccanismi fiscali transfrontalieri.

- Common Reporting Standard (CRS): Standard OCSE per lo scambio automatico globale di informazioni finanziarie.