Criteri di collegamento fiscale con Italia D.Lgs. 209/23: domicilio, residenza, presenza fisica, anagrafe black list e tie-breaker rules.

Quattro criteri alternativi, una sola conseguenza: la tassazione mondiale dei redditi. Tutto quello che determina lo status di residente ai fini IRPEF dopo la riforma del 2024.

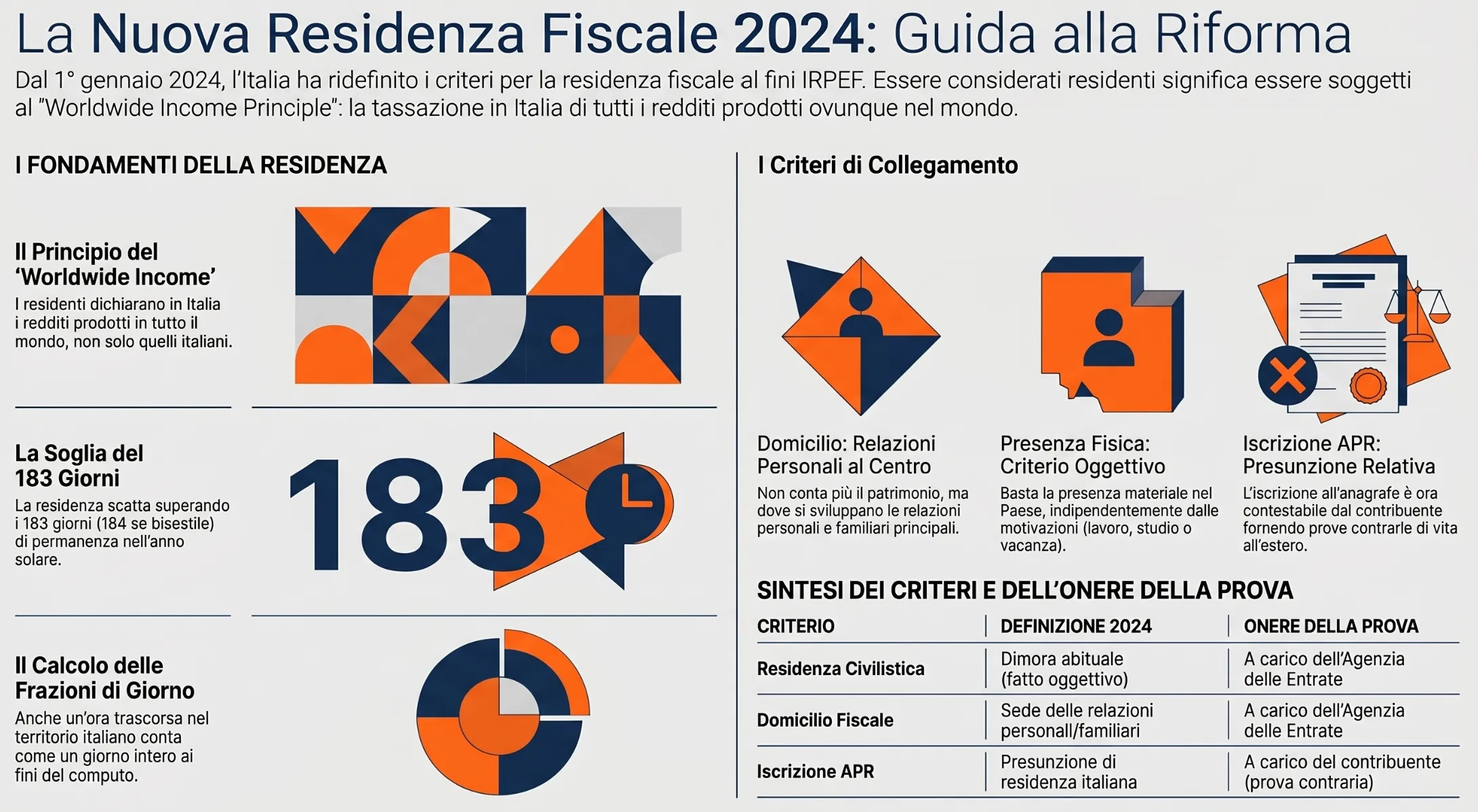

La residenza fiscale delle persone fisiche determina quale Stato ha il diritto di tassare l’intero reddito mondiale del contribuente. In Italia è disciplinata dall’art. 2 del TUIR, riscritto dal D.Lgs. n. 209/2023 con effetto dal 1° gennaio 2024: sono fiscalmente residenti le persone che, per almeno 183 giorni nell’anno (184 negli anni bisestili), soddisfano anche uno solo tra quattro criteri alternativi — residenza civilistica, domicilio, presenza fisica o iscrizione anagrafica.

Che cos’è la residenza fiscale e perché è determinante

La residenza fiscale è il criterio giuridico che stabilisce in quale Stato un contribuente è tenuto a dichiarare e tassare l’intero reddito mondiale, indipendentemente da dove quel reddito sia stato prodotto o percepito. Chi risulta fiscalmente residente in Italia è soggetto al principio del worldwide income previsto dall’art. 3 co. 1 del TUIR: l’IRPEF si applica su tutti i redditi, ovunque conseguiti. Chi non risulta residente, invece, è tassato in Italia esclusivamente sui redditi di fonte italiana.

La corretta determinazione dello status di residente ai fini IRPEF è quindi il presupposto logico e giuridico di qualsiasi analisi in materia di fiscalità internazionale delle persone fisiche. Sbagliare questa valutazione — in un senso o nell’altro — espone il contribuente a scenari opposti ma ugualmente critici: doppia imposizione internazionale se la residenza viene rivendicata da due Stati contemporaneamente, oppure accertamento fiscale italiano se il trasferimento all’estero viene considerato fittizio dall’Agenzia delle Entrate.

La posta in gioco è concreta. Un soggetto che percepisce redditi da lavoro, dividendi o plusvalenze estere e viene riqualificato come residente italiano per un anno d’imposta deve dichiarare e tassare in Italia l’intero ammontare, con applicazione delle aliquote IRPEF progressive — con possibile credito per le imposte pagate all’estero, ma non sempre in misura sufficiente a eliminare il carico differenziale. Per questa ragione, prima di qualsiasi trasferimento di residenza all’estero, è indispensabile verificare con precisione quali criteri di collegamento fiscale con il territorio italiano si intende effettivamente interrompere.

I quattro criteri di collegamento dopo la riforma 2024

Il D.Lgs. n. 209/2023 ha riscritto l’art. 2 co. 2 del TUIR con effetto dal 1° gennaio 2024, introducendo modifiche strutturali rispetto alla disciplina previgente. Il testo novellato prevede che siano fiscalmente residenti in Italia le persone che, per la maggior parte del periodo d’imposta — vale a dire per almeno 183 giorni nell’anno (184 negli anni bisestili), considerando anche le frazioni di giorno — soddisfano almeno uno dei seguenti quattro criteri alternativi:

- Hanno la residenza nel territorio dello Stato, ex art. 43 co. 2 c.c. – La residenza deve essere individuata nel luogo in cui la persona ha la dimora abituale, con intenzione di rimanervi;

- Hanno il domicilio nel territorio dello Stato. Per domicilio, deve intendersi “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona“);

- Sono presenti nel territorio dello Stato (considerando anche le frazioni di giorno);

- Salvo prova contraria, risultano iscritte nelle anagrafi della popolazione residente, presso i vari Comuni.

È sufficiente che anche uno solo di questi criteri ricorra per il periodo richiesto perché il soggetto sia considerato fiscalmente residente in Italia per l’intero anno d’imposta.

Le principali discontinuità rispetto alla normativa previgente sono due. Prima discontinuità: il concetto di domicilio è stato ridefinito in chiave esclusivamente personale e familiare, abbandonando il riferimento civilistico alla “sede dei principali affari e interessi” (art. 43 co. 1 c.c.) a favore del “luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona”. Seconda discontinuità: la presenza fisica è diventata un criterio autonomo e autosufficiente, indipendente da qualsiasi elemento soggettivo o intenzionale. La terza modifica rilevante riguarda l’iscrizione anagrafica, declassata da presunzione assoluta a presunzione relativa, superabile con prova contraria.

La residenza civilistica (art. 43 co. 2 c.c.)

La residenza civilistica coincide con il luogo in cui la persona ha la propria dimora abituale: una situazione di fatto, che prescinde da registrazioni formali e richiede la verifica della presenza materiale del soggetto in un determinato luogo, accompagnata dall’intenzione di stabilirvisi. La nozione si fonda su due elementi concorrenti: uno oggettivo, costituito dalla permanenza fisica in un luogo, e uno soggettivo, ricavabile dalle abitudini di vita e dalle relazioni sociali intrattenute in quel contesto.

A differenza del domicilio — che è una condizione “di diritto”, svincolata dalla presenza reale — la residenza è una condizione “di fatto”: rileva dove la persona concretamente vive, non dove ha formalmente stabilito i propri interessi. Nella prassi accertativa, gli elementi che l’Agenzia delle Entrate utilizza per localizzare la dimora abituale comprendono le utenze domestiche attive, le spese ricorrenti di carattere personale (spesa alimentare, abbonamenti a servizi locali, iscrizioni a strutture sportive o culturali) e i dati di geolocalizzazione desumibili dalle movimentazioni bancarie. Va precisato che, nella definizione civilistica della residenza, l’elemento temporale non ha rilievo autonomo: non esiste una soglia minima di giorni di permanenza per integrare il concetto di dimora abituale, ma è il requisito fiscale dei 183 giorni a operare come filtro temporale esterno.

Il domicilio: la nuova definizione fiscale

Il domicilio fiscale post-riforma è il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. La formulazione, introdotta dal D.Lgs. n. 209/2023 e chiarita dalla Circolare n. 20/E/24 dell’Agenzia delle Entrate, segna una rottura netta con il passato: il previgente riferimento alla “sede dei principali affari e interessi” (art. 43 co. 1 c.c.) valorizzava la sfera economico-patrimoniale; la nuova definizione la mette esplicitamente in secondo piano, privilegiando i legami personali e familiari.

Rientrano nella nozione di “relazioni personali e familiari” rilevanti, secondo la Circolare n. 20/E/24: i rapporti di coniugio e unione civile, le relazioni di convivenza stabile, i rapporti sociali continuativi documentabili con elementi certi — quali l’iscrizione annuale a un circolo culturale o sportivo. Può assumere rilievo anche la disponibilità di un’abitazione in Italia nella quale il soggetto rientra nei fine settimana o durante i periodi di astensione dal lavoro, anche dopo l’iscrizione AIRE. Come precisato dalla stessa Circolare, questi elementi devono essere valutati complessivamente: nessuno è di per sé sufficiente o dirimente. Per approfondire il rapporto tra iscrizione AIRE e residenza fiscale si rimanda all’articolo dedicato.

La principale criticità applicativa della nuova definizione riguarda i soggetti con legami familiari divisi tra due Stati: figli nati da un primo matrimonio in Italia, coniuge attuale all’estero. In questi casi, come illustrato da un esempio della stessa Circolare n. 20/E/24, il criterio residuale diventa la permanenza fisica sul territorio, a parità di relazioni personali nei due Paesi.

La presenza fisica in Italia

La presenza fisica è il criterio più oggettivo tra i quattro: richiede esclusivamente che il soggetto si trovi materialmente nel territorio italiano per la maggior parte del periodo d’imposta, a prescindere dalla motivazione — vacanza, studio, visita a familiari, lavoro. Non è necessaria alcuna intenzione di stabilirsi, né la configurazione di residenza o domicilio. È sufficiente la permanenza di fatto, anche frazionata e non continuativa, per un totale di almeno 183 giorni nell’anno (184 negli anni bisestili).

La riforma del 2024 ha introdotto una precisazione operativa rilevante: anche le frazioni di giorno contano come giorno intero. Il caso-esempio della Circolare n. 20/E/24 è esplicativo: un contribuente che atterra in Italia alle ore 23:00 del 1° luglio di un anno bisestile e riparte alle ore 01:00 del 31 dicembre accumula 184 giorni di presenza, diventando fiscalmente residente per quell’anno — nonostante abbia trascorso una sola ora nel Paese nei giorni di arrivo e partenza. Per un’analisi approfondita delle implicazioni di questo criterio, incluse le problematiche per lavoratori in smart working e soggetti ad alta mobilità, si rimanda all’articolo sulla presenza fisica come criterio autonomo di residenza.

Leggi anche: Il falso mito dei 183 giorni all’estero: perché la residenza fiscale non è automatica.

L’iscrizione anagrafica: da presunzione assoluta a relativa

L’iscrizione nell’Anagrafe della Popolazione Residente (APR) per la maggior parte del periodo d’imposta costituisce il quarto criterio, ma con una caratteristica distinta dagli altri tre: opera come presunzione legale relativa (“salvo prova contraria“), non come fatto direttamente verificabile. Fino al 31 dicembre 2023, il mantenimento dell’iscrizione anagrafica — e la mancata iscrizione all’AIRE — comportava una presunzione assoluta di residenza italiana, non superabile da alcuna prova contraria. Dal 2024, il contribuente che sia rimasto iscritto all’APR pur vivendo stabilmente all’estero può dimostrare che l’iscrizione non corrisponde a una residenza effettiva nel territorio dello Stato.

La prova contraria è esigente nella prassi: non è sufficiente produrre un contratto di locazione estero o la busta paga di un datore di lavoro straniero. L’Agenzia delle Entrate verifica la coerenza complessiva del quadro probatorio: dove vengono sostenute le spese quotidiane, dove sono attive le utenze domestiche, dove sono iscritti i figli a scuola, dove vengono effettuate le movimentazioni bancarie ricorrenti. Il mutamento da presunzione assoluta a relativa è quindi una tutela reale, ma non uno scudo automatico. Come chiarito dalla Risposta ad interpello n. 270 del 2019, già prima della riforma era emersa la necessità di considerare la sostanza rispetto alla forma anagrafica; la novella del 2023 ha recepito legislativamente quell’orientamento.

Guida rapida: quale criterio si applica al tuo caso

I quattro criteri dell’art. 2 TUIR operano in modo alternativo e indipendente: è sufficiente che uno solo ricorra per il periodo richiesto perché scatti la residenza fiscale italiana per l’intero anno d’imposta. La tabella seguente incrocia ciascun criterio con la definizione post-riforma, la soglia temporale, l’onere della prova e l’esito applicativo — consentendo una prima mappatura della propria posizione prima di qualsiasi approfondimento professionale.

| Criterio | Definizione post-2024 | Soglia temporale | Onere della prova | Esito se verificato |

|---|---|---|---|---|

| Residenza civilistica art. 43 co. 2 c.c. |

Luogo di dimora abituale — elemento di fatto, oggettivo e soggettivo | ≥ 183 giorni (184 anni bisestili), anche non consecutivi | Prova a carico dell’AdE (Paesi non black list) | Residente per l’intero anno d’imposta |

| Domicilio fiscale art. 2 co. 2 TUIR novellato |

Luogo in cui si sviluppano in via principale le relazioni personali e familiari | ≥ 183 giorni (184 anni bisestili), anche non consecutivi | Prova a carico dell’AdE (Paesi non black list) | Residente per l’intero anno d’imposta |

| Presenza fisica art. 2 co. 2 TUIR novellato |

Permanenza materiale nel territorio italiano — frazioni di giorno incluse | ≥ 183 giorni (184 anni bisestili), anche non consecutivi | Prova a carico dell’AdE (Paesi non black list) | Residente per l’intero anno d’imposta |

| Iscrizione anagrafica (APR) art. 2 co. 2 TUIR — presunzione relativa |

Iscrizione nell’Anagrafe della Popolazione Residente per la maggior parte dell’anno | ≥ 183 giorni (184 anni bisestili) | Prova contraria ammessa — onere sul contribuente | Presunto residente salvo prova contraria |

| Black list art. 2 co. 2-bis TUIR + DM 4.5.99 |

Cittadino italiano cancellato dall’APR e trasferito in Stato a fiscalità privilegiata | Nessun requisito temporale autonomo — opera per l’intero periodo | Inversione onere — prova effettività trasferimento a carico del contribuente | Presunto residente — prova contraria molto esigente |

I criteri sono alternativi, non cumulativi. La verifica deve essere condotta su ciascuno in modo indipendente. In presenza di una Convenzione contro le doppie imposizioni con lo Stato di destinazione, i criteri interni possono essere derogati dalle tie-breaker rules convenzionali — che operano come livello gerarchicamente superiore rispetto al diritto nazionale.

La presunzione di residenza per i paradisi fiscali

Per i cittadini italiani che si trasferiscono in uno Stato a fiscalità privilegiata, l’art. 2 co. 2-bis del TUIR introduce un meccanismo distinto rispetto ai criteri ordinari: una presunzione legale relativa di residenza italiana che opera indipendentemente dalla verifica dei quattro criteri dell’art. 2 co. 2. Il presupposto è duplice — essere cittadino italiano e risultare cancellato dall’Anagrafe della Popolazione Residente con trasferimento in uno degli Stati elencati nel DM 4 maggio 1999. Quando entrambe le condizioni ricorrono, spetta al contribuente — e non all’Amministrazione finanziaria — dimostrare l’effettività del trasferimento. Si tratta di un’inversione dell’onere della prova che rende strutturalmente più gravosa la posizione di chi sceglie destinazioni fiscalmente privilegiate.

È importante sottolineare che questa disposizione è rimasta inalterata dopo la riforma del D.Lgs. n. 209/2023: le modifiche apportate all’art. 2 TUIR non hanno riguardato il comma 2-bis. La presunzione black list continua quindi a operare secondo la disciplina originaria, con la sola eccezione dell’eliminazione della Svizzera dalla lista a partire dal periodo d’imposta 2024 (DM 20.7.2023). Come precisato dalla C.M. 140/E/1999, l’inversione dell’onere della prova si applica anche quando l’emigrazione sia avvenuta transitando anagraficamente per uno Stato terzo non incluso nella black list — escamotage che non consente di aggirare la presunzione.

Gli Stati nella black list (DM 4.5.99 aggiornato al 2026)

Il DM 4 maggio 1999 individua gli Stati e territori per i quali opera la presunzione di residenza italiana. La lista è stata redatta sulla base di tre criteri cumulativi, secondo la C.M. 24.6.99 n. 140/E: bassa o inesistente tassazione personale (valutata non solo sulle aliquote nominali, ma anche sulla formazione della base imponibile e sui regimi agevolativi); scarsa trasparenza e collaborazione informativa con l’Italia; limitati poteri di accertamento dell’Amministrazione finanziaria locale.

La modifica più rilevante degli ultimi anni riguarda la Svizzera: con il DM 20.7.2023, pubblicato in Gazzetta Ufficiale il 28 luglio 2023, la Confederazione Elvetica è stata eliminata dalla lista con effetto dal periodo d’imposta 2024. Per i trasferimenti in Svizzera avvenuti fino al 31 dicembre 2023, tuttavia, continua a gravare sul contribuente l’onere di provare l’effettività della residenza elvetica, e restano valide tutte le attività di accertamento avviate in conformità alla disciplina previgente. Per un quadro completo degli Stati attualmente inclusi nella lista, con le implicazioni per ciascuna giurisdizione, si rimanda all’articolo dedicato ai paesi black list paradisi fiscali.

Tra gli Stati attualmente inclusi nel DM 4.5.99 figurano, a titolo esemplificativo: Emirati Arabi Uniti, Monaco, Panama, Singapore, Hong Kong, Isole Cayman, Bahamas, Bermuda, Liechtenstein, Lussemburgo e numerose giurisdizioni caraibiche e del Pacifico. È opportuno rilevare che diversi Stati inclusi nella lista hanno nel frattempo aderito a standard internazionali di scambio di informazioni (CRS, FATCA), rendendo auspicabile — come segnalato dalla stessa dottrina — una revisione complessiva del DM 4.5.99 che tenga conto di questa evoluzione.

Come si dimostra la residenza estera effettiva

La prova dell’effettiva residenza all’estero — necessaria sia in caso di trasferimento in un Paese black list sia, su impulso dell’Agenzia delle Entrate, in caso di trasferimento ordinario — si costruisce attraverso un quadro probatorio coerente e multidimensionale. Gli elementi indicati dalla Circolare n. 304/E/1997, ancora oggi utilizzati come riferimento dalla prassi accertativa, comprendono:

| Area probatoria | Documenti rilevanti | Peso nella prassi AdE |

|---|---|---|

| Abitazione estera | Contratto di locazione o atto di acquisto immobile estero; utenze domestiche attive (acqua, luce, gas, telefono) | Elevato — soprattutto se abbinato ad assenza di abitazione disponibile in Italia |

| Attività lavorativa | Contratto di lavoro estero continuativo; partita IVA o iscrizione registro imprese estero; buste paga con ritenute estere | Elevato — criterio oggettivo e documentabile |

| Nucleo familiare | Iscrizione dei figli a scuole estere; residenza del coniuge/convivente all’estero; certificati di stato civile esteri | Molto elevato — elemento prioritario nella prassi accertativa AdE |

| Flussi finanziari | Accredito stipendi su conto estero; movimentazioni bancarie coerenti con vita quotidiana estera; investimenti esteri | Elevato — oggetto di analisi automatica tramite CRS/FATCA |

| Patrimonio estero | Possesso di beni mobili e immobili all’estero; polizze assicurative estere; partecipazioni in società estere | Medio — utile come elemento corroborante |

| Integrazione sociale | Iscrizione a circoli, associazioni o strutture sportive estere; iscrizione liste elettorali estere; medico di base estero | Medio — rafforza il quadro complessivo |

Il principio operativo consolidato nella prassi professionale è che la coerenza complessiva del quadro probatorio vale più dei singoli elementi isolati. L’Agenzia delle Entrate tende a concentrarsi sul dato familiare — presenza del coniuge e dei figli in Italia — come elemento prioritario. Una difesa efficace richiede di dimostrare non solo dove il contribuente lavora, ma dove organizza concretamente la propria esistenza quotidiana: dove va dal medico, dove effettua le spese ricorrenti, dove investe il tempo libero. Per approfondire le implicazioni dei trasferimenti di denaro dall’estero come indice di residenza si rimanda all’articolo dedicato.

Leggi anche: Trasferimento di residenza all’estero.

Il fattore temporale: i 183 giorni e le frazioni di giorno

Il requisito temporale è l’elemento trasversale che condiziona tutti e quattro i criteri di collegamento: nessuno di essi produce effetti sulla residenza fiscale se non ricorre per la maggior parte del periodo d’imposta. La soglia è fissata dall’art. 2 co. 2 del TUIR in almeno 183 giorni nell’anno — che diventano 184 negli anni bisestili — e si calcola sommando tutti i periodi in cui il criterio è verificato nel corso dell’anno solare, anche se non consecutivi. Non è quindi necessaria una permanenza ininterrotta: periodi alternati e frazionati si cumulano ai fini del computo.

La riforma del D.Lgs. n. 209/2023 ha introdotto una precisazione operativa di grande impatto pratico: anche le frazioni di giorno concorrono al computo. Un’ora trascorsa in Italia — sia all’inizio che alla fine di un soggiorno — vale come giorno intero ai fini della soglia dei 183. Questa regola, già applicata in sede di Commentario OCSE all’art. 15 del Modello per il lavoro dipendente, è stata estesa esplicitamente al criterio della presenza fisica e, per coerenza sistematica, all’intero meccanismo temporale della residenza. Per i soggetti ad alta mobilità internazionale — manager con frequenti trasferte, sportivi professionisti, imprenditori con attività in più Paesi — il computo giornaliero diventa un esercizio contabile che richiede documentazione puntuale: biglietti aerei, timbri passaporto, estratti conto con geolocalizzazione delle transazioni.

Va chiarito un aspetto spesso frainteso: la residenza fiscale italiana, ove integrata, produce effetti per l’intero anno d’imposta — non solo per il periodo in cui il criterio è verificato. Il principio della non frazionabilità del periodo d’imposta (Ris. n. 471/E/2008) esclude che un soggetto possa essere considerato residente italiano per una parte dell’anno e non residente per l’altra, salvo espressa previsione di split year nella Convenzione contro le doppie imposizioni applicabile. L’Italia non prevede la clausola di split year nella normativa interna: essa opera solo ove espressamente contenuta nel Trattato con lo Stato di destinazione — come avviene, ad esempio, con Panama.

Doppia residenza fiscale e Convenzioni internazionali

La doppia residenza fiscale si configura quando un contribuente risulta residente in due Stati contemporaneamente in applicazione delle rispettive normative interne. È una situazione frequente per chi si trasferisce all’estero senza recidere tutti i legami con l’Italia: l’Agenzia delle Entrate può sostenere la residenza italiana sulla base dei criteri dell’art. 2 TUIR, mentre lo Stato estero rivendica la residenza in base alle proprie regole. Il conflitto di residenza — cd. dual residence — non si risolve applicando il diritto interno di uno dei due Paesi, ma attraverso le disposizioni della Convenzione contro le doppie imposizioni eventualmente in vigore tra i due Stati.

La prevalenza dei Trattati internazionali sul diritto interno italiano è sancita dall’art. 75 del DPR n. 600/73, dall’art. 169 del TUIR e dall’art. 117 della Costituzione. Ne deriva che anche il contribuente che non si sia iscritto all‘AIRE — e che risulti quindi presuntivamente residente in Italia — può invocare la Convenzione applicabile per essere considerato residente dell’altro Stato contraente, purché non operino clausole anti-abuso specifiche del Trattato. Questo principio è stato confermato dalla prassi dell’Amministrazione finanziaria nella Risposta ad interpello n. 203 del 25.6.2019 e da numerose pronunce della giurisprudenza di merito e di legittimità.

Le tie-breaker rules del Modello OCSE

In presenza di doppia residenza, l’art. 4 par. 2 del Modello OCSE — recepito nella quasi totalità delle Convenzioni stipulate dall’Italia — individua una sequenza di criteri gerarchici per attribuire la residenza convenzionale a uno solo dei due Stati. I criteri operano in cascata: il successivo si applica solo se il precedente non consente di risolvere il conflitto. Le regole sono le seguenti:

| Priorità | Criterio convenzionale | Contenuto | Applicazione se irrisolvibile |

|---|---|---|---|

| 1 | Abitazione permanente | Residenza nello Stato in cui il soggetto dispone di un’abitazione permanente a qualsiasi titolo | Se disponibile in entrambi gli Stati → criterio 2 |

| 2 | Centro degli interessi vitali | Residenza nello Stato con cui il soggetto ha le relazioni personali ed economiche più strette | Se non determinabile → criterio 3 |

| 3 | Soggiorno abituale | Residenza nello Stato in cui il soggetto soggiorna abitualmente | Se abituale in entrambi → criterio 4 |

| 4 | Nazionalità | Residenza nello Stato di cui il soggetto è cittadino | Se doppia nazionalità o nessuna → criterio 5 |

| 5 | Accordo tra Stati | La questione è risolta mediante accordo tra le autorità competenti dei due Stati contraenti | Soluzione residuale — procedura amichevole (MAP) |

Le tie-breaker rules costituiscono nozioni autonome di diritto internazionale: non vanno interpretate secondo i canoni delle normative interne, anche quando i termini utilizzati (abitazione permanente, centro degli interessi vitali) richiamano concetti simili presenti nel diritto domestico. Il centro degli interessi vitali — secondo criterio nella gerarchia e quello più frequentemente applicato nella prassi — è definito dalla giurisprudenza come il luogo con cui il soggetto ha il collegamento più stretto sotto il profilo degli interessi personali e patrimoniali complessivamente considerati.

Il centro degli interessi vitali nella giurisprudenza

Il centro degli interessi vitali è il criterio convenzionale su cui si concentra la maggior parte del contenzioso in materia di residenza fiscale internazionale. La sua applicazione presuppone una valutazione comparativa tra i legami del contribuente con i due Stati in conflitto — e la giurisprudenza italiana di legittimità ha nel tempo elaborato orientamenti non sempre coerenti sul peso relativo da attribuire agli interessi personali e familiari rispetto a quelli economici e patrimoniali.

L’orientamento tradizionale dell’Agenzia delle Entrate — confermato dalla prassi degli avvisi di accertamento — attribuisce preminenza agli elementi familiari: la presenza del coniuge e dei figli in Italia è considerata indice prioritario del mantenimento del centro degli interessi vitali nel territorio italiano, anche in presenza di attività lavorativa svolta stabilmente all’estero. In senso opposto si è progressivamente consolidato un filone giurisprudenziale di legittimità che valorizza invece gli elementi economici e patrimoniali: secondo questo orientamento, i legami affettivi rilevano solo unitamente ad altri fattori che comprovino uno stretto collegamento con il territorio. Le sentenze più significative in questa direzione sono Cass. nn. 6501/2015, 32992/2018, 34202/2019, 5642/2020, 11620/2021, 15314/2021 e 18702/2021.

Un elemento di novità è rappresentato dalla sentenza Cass. n. 7621 del 18 marzo 2021, che ha per la prima volta valorizzato la cittadinanza straniera acquisita dal contribuente espatriato come indice indiziario dell’effettiva permanenza all’estero — in quanto il riconoscimento della cittadinanza da parte dello Stato estero presuppone una verifica dei legami territoriali del soggetto. Si tratta di un orientamento ancora isolato ma potenzialmente significativo per i contribuenti che abbiano completato un percorso di naturalizzazione nel Paese di destinazione.

Cosa verifica l’Agenzia delle Entrate

L’attività di accertamento sulla residenza fiscale degli espatriati segue una logica di profilazione del rischio: ogni contribuente che trasferisce la residenza all’estero viene classificato dall’Agenzia delle Entrate attraverso un sistema di valutazione del potenziale evasivo, costruito incrociando banche dati di diversa provenienza. I parametri di rischio non sono pubblicamente noti, ma dalla prassi accertativa e dal Provvedimento AdE 3.3.2017 n. 43999 è possibile ricavare i fattori che incidono sulla selezione dei soggetti da sottoporre a controllo: livello dei redditi dichiarati negli anni precedenti il trasferimento, patrimonio immobiliare e finanziario detenuto in Italia, movimentazioni di conti correnti italiani, informazioni ricevute da Stati esteri nell’ambito degli accordi di scambio automatico di informazioni finanziarie (CRS e FATCA).

Il meccanismo di vigilanza è strutturato su due livelli temporali. Nel breve termine — entro sei mesi dall’iscrizione AIRE — il Comune di ultima residenza comunica all’ufficio AdE competente che il contribuente ha cessato la residenza italiana, avviando la fase di valutazione del rischio. Nel medio termine — per i tre anni successivi — il Comune mantiene un obbligo di vigilanza sulla persistenza della cessazione della residenza. Parallelamente, i dati dei richiedenti l’iscrizione AIRE sono resi disponibili all’Agenzia delle Entrate ai sensi dell’art. 83 co. 17-bis e 17-ter del D.L. n. 112/2008, per la formazione di liste selettive destinate ai controlli su attività finanziarie e investimenti patrimoniali esteri non dichiarati. Per approfondire il rapporto tra domicilio fiscale e residenza nella prospettiva degli uffici accertatori si rimanda all’articolo dedicato.

Gli indici sintomatici utilizzati negli avvisi di accertamento

Il Provvedimento AdE dell’8.3.2017 n. 47060 — emanato nell’ambito del regime dei neo-domiciliati — ha formalizzato una check list degli indici sintomatici che gli uffici utilizzano per valutare il mantenimento della residenza italiana. Si tratta degli stessi parametri applicati nei controlli sugli espatriati ordinari. Gli indici rilevanti sono i seguenti:

| Indice sintomatico | Elementi verificati nella prassi | Fonte normativa/prassi |

|---|---|---|

| Abitazione permanente | Disponibilità di immobile in Italia a qualsiasi titolo (proprietà, usufrutto, comodato, locazione); utenze attive; spese di manutenzione | Circ. 304/E/1997; Provv. 47060/2017 |

| Presenza della famiglia | Residenza anagrafica del coniuge/convivente in Italia; iscrizione dei figli a scuole italiane; assistenza a genitori anziani | Circ. 20/E/2024; prassi accertativa AdE |

| Accreditamento dei proventi | Luogo di accredito di stipendi, dividendi, canoni; movimentazioni su conti correnti italiani; bonifici ricorrenti verso Italia | Circ. 304/E/1997; Provv. 47060/2017 |

| Partecipazione ad affari | Presenza a riunioni di CdA in Italia; titolarità di cariche sociali in società italiane; sottoscrizione di atti pubblici in Italia | Provv. 47060/2017; Cass. n. 538254/2012 |

| Cariche sociali | Amministratore unico, consigliere di amministrazione, socio operativo di società italiane | Cass. n. 538254/2012; Cass. n. 12315/2016 |

| Spese ricorrenti in Italia | Iscrizione a circoli sportivi o culturali; abbonamenti a servizi locali; spese alberghiere frequenti; tessere di trasporto | Circ. 20/E/2024; Provv. 47060/2017 |

| Organizzazione dell’attività | Gestione di affari italiani tramite soggetti operanti in Italia; sede operativa di fatto in Italia; corrispondenza recapitata a indirizzo italiano | Provv. 47060/2017; Cass. n. 12315/2016 |

Un elemento spesso sottovalutato è che nessun indice è di per sé sufficiente o dirimente: la giurisprudenza ha più volte ribadito che la semplice intestazione di un’utenza elettrica (C.T. Prov. Milano n. 241/16/11) o il mero possesso di un immobile dato in usufrutto ai genitori (C.T. Reg. Firenze n. 30/8/11) non integrano da soli la prova della residenza italiana. Ciò che rileva è la valutazione complessiva e contestuale di più indici convergenti — un principio che vale sia per l’accertamento sia per la difesa del contribuente. Questi criteri sono quelli che portano alla formazione delle liste selettive di contribuenti da sottoporre a controllo.

Per approfondire: Accertamento della residenza fiscale: attività investigativa.

Elementi familiari vs interessi economici: il contrasto giurisprudenziale

Il contrasto tra elementi familiari e interessi economici nella determinazione del domicilio fiscale è la questione giurisprudenziale più aperta e rilevante in materia di residenza fiscale delle persone fisiche. La posizione dell’Agenzia delle Entrate — consolidata nella prassi degli avvisi di accertamento — attribuisce prevalenza sistematica agli elementi familiari: il luogo in cui risiedono il coniuge e i figli è considerato indice prioritario del mantenimento del collegamento fiscale con il territorio italiano, anche quando il contribuente svolga all’estero un’attività lavorativa continuativa e documentata.

La giurisprudenza di legittimità più recente ha tuttavia sviluppato un orientamento parzialmente divergente. Nelle sentenze Cass. nn. 6501/2015, 32992/2018, 34202/2019, 5642/2020, 11620/2021, 15314/2021 e 18702/2021, la Corte ha affermato che i legami affettivi e familiari, pur rilevanti, non possono essere considerati automaticamente prevalenti sugli interessi economici e patrimoniali. Il centro degli interessi vitali va individuato nel luogo in cui il soggetto ha posto la sede della propria attività in modo riconoscibile a terzi — con particolare rilievo per chi svolga all’estero un’attività dotata di visibilità esterna documentabile. Emblematica in questo senso è la Cass. n. 32992/2018, che ha riconosciuto la residenza estera di un contribuente con moglie e immobili in Italia, valorizzando l’attività d’impresa svolta con il figlio all’estero.

Il disallineamento tra prassi amministrativa e giurisprudenza di legittimità ha conseguenze pratiche rilevanti: chi riceve un avviso di accertamento fondato esclusivamente sul dato familiare dispone oggi di argomenti difensivi più solidi rispetto al passato, ma deve essere consapevole che gli uffici accertatori continuano ad applicare il criterio della prevalenza familiare — e che l’esito del contenzioso dipende in larga misura dalla qualità e dalla coerenza del quadro probatorio complessivo prodotto in sede di difesa.

Sei fiscalmente residente in Italia? Verifica la tua situazione

Il checker seguente consente una prima mappatura orientativa della propria posizione rispetto ai criteri dell’art. 2 TUIR. Non sostituisce una valutazione professionale: ogni situazione presenta variabili specifiche che richiedono un’analisi documentale approfondita.

Iscrizione anagrafica

Sei iscritto nell’Anagrafe della Popolazione Residente (APR) di un Comune italiano per la maggior parte dell’anno in corso (almeno 183 giorni)?

Dal 2024 questa condizione costituisce una presunzione relativa, superabile con prova contraria documentale.

Residenza civilistica

Hai la tua dimora abituale in Italia per almeno 183 giorni nell’anno (anche non consecutivi)?

Per dimora abituale si intende il luogo in cui vivi concretamente e stabilmente, indipendentemente dall’iscrizione anagrafica.

Domicilio fiscale

Le tue relazioni personali e familiari principali (coniuge, figli, conviventi, rapporti sociali stabili) si svolgono prevalentemente in Italia per almeno 183 giorni?

Dal 2024 il domicilio fiscale è definito come il luogo delle relazioni personali e familiari prevalenti, non più la sede dei principali interessi economici.

Presenza fisica

Sei fisicamente presente in Italia per almeno 183 giorni nell’anno (184 negli anni bisestili), contando anche le frazioni di giorno?

Ogni giorno in cui sei presente in Italia, anche per poche ore, conta come giorno intero ai fini del computo.

Trasferimento in paradiso fiscale

Ti sei trasferito in uno degli Stati inclusi nella black list del DM 4 maggio 1999 (es. Emirati Arabi Uniti, Monaco, Panama, Singapore, Isole Cayman)?

La Svizzera è stata eliminata dalla lista dal 2024. Se non sei sicuro degli Stati inclusi, consulta l’elenco completo su Fiscomania.

L’iscrizione APR per oltre 183 giorni fa presumere la residenza fiscale italiana. Dal 2024 è possibile fornire prova contraria dimostrando l’assenza degli altri criteri sostanziali (residenza, domicilio, presenza fisica). La prova contraria è esigente: richiede un quadro documentale coerente e multidimensionale. È consigliabile una valutazione professionale prima di qualsiasi iniziativa.

La dimora abituale in Italia per oltre 183 giorni integra il criterio di residenza civilistica ex art. 43 co. 2 c.c. Il soggetto è fiscalmente residente in Italia per l’intero anno d’imposta, con obbligo di dichiarazione worldwide. In presenza di Convenzione con lo Stato estero di riferimento, valutare l’applicabilità delle tie-breaker rules convenzionali.

La prevalenza delle relazioni personali e familiari in Italia per oltre 183 giorni integra il criterio di domicilio post-riforma 2024. Il soggetto è fiscalmente residente in Italia per l’intero anno d’imposta. Attenzione: questo è il criterio su cui l’Agenzia delle Entrate concentra più frequentemente le contestazioni nei confronti degli espatriati con familiari rimasti in Italia.

La presenza fisica in Italia per oltre 183 giorni (frazioni di giorno incluse) integra autonomamente il criterio di residenza ex art. 2 TUIR, indipendentemente da qualsiasi elemento soggettivo o intenzionale. Il soggetto è fiscalmente residente in Italia per l’intero anno d’imposta. Verificare se esiste una Convenzione applicabile con lo Stato estero di riferimento.

Il trasferimento in uno Stato black list (DM 4.5.99) attiva la presunzione relativa di residenza italiana ex art. 2 co. 2-bis TUIR, anche in assenza dei criteri ordinari. Spetta al contribuente dimostrare l’effettività del trasferimento attraverso un quadro probatorio solido: abitazione estera adeguata, nucleo familiare trasferito, attività lavorativa estera, flussi finanziari coerenti. Una valutazione professionale preventiva è indispensabile.

In base alle risposte fornite, nessuno dei quattro criteri dell’art. 2 TUIR risulta verificato e non opera la presunzione black list. La residenza fiscale italiana appare esclusa sul piano dei criteri interni. Restano da valutare: eventuali Convenzioni applicabili, la coerenza del quadro documentale complessivo e la posizione dello Stato estero di riferimento. Una verifica professionale è comunque consigliata.

Come affronto le situazioni complesse

Sia nell’attività di consulenza che svolgo ordinariamente su queste tematiche da anni, sia nell’attività di assistenza nei confronti di accertamenti per l’esterovestizione personale c’è sempre una tematica ricorrente: mi riferisco all’aver sottovalutato i propri collegamenti personali e familiari.

Nella mia pratica quotidiana, le contestazioni sulla residenza fiscale sono tra le più complesse da gestire. Quando un cliente riceve un avviso di accertamento che rimette in discussione il suo trasferimento all’estero, il mio primo passaggio è sempre quello di verificare la documentazione della vita quotidiana nel Paese estero. Non mi limito a controllare l’iscrizione AIRE o il contratto di lavoro: vado a fondo sui dettagli che dimostrano dove effettivamente vive la persona. Richiedo le bollette delle utenze domestiche degli ultimi tre anni, gli estratti conto che mostrano dove vengono fatte le spese quotidiane, i certificati di iscrizione dei figli a scuola all’estero, persino le ricevute della palestra o dell’abbonamento ai mezzi pubblici locali.

Nel valutare queste situazioni, applico sempre un principio operativo che ho maturato negli anni: la coerenza complessiva del quadro probatorio vale più dei singoli elementi. L’Agenzia delle Entrate tende a concentrarsi sul dato familiare (moglie e figli in Italia), rispetto agli interessi economici. Quando costruisco la difesa, cerco di dimostrare non solo dove il cliente lavora, ma dove organizza la sua intera esistenza: dove va dal medico, dove fa la spesa, dove socializza, dove investe il suo tempo libero. Questi dettagli quotidiani, se documentati sistematicamente, sono più convincenti di qualsiasi dichiarazione formale.

Consulenza fiscale online

Hai dubbi sulla tua residenza fiscale?

Ogni situazione presenta variabili specifiche che richiedono un’analisi documentale approfondita: criteri di collegamento verificati, Convenzioni applicabili, quadro probatorio difensivo. Una valutazione professionale preventiva è il modo più efficace per evitare contestazioni future.

Prenota una consulenza, oppure contattaci se desideri descriverci la tua situazione prima della prenotazione.

Domande frequenti

Sì. L’art. 2 co. 2-bis TUIR inverte l’onere della prova per i cittadini italiani cancellati dall’APR e trasferiti in uno Stato del DM 4.5.99: spetta al contribuente provare l’effettività del trasferimento, non all’Agenzia delle Entrate contestarlo.

No. Dal 2024 l’iscrizione AIRE non è più condizione sufficiente né necessaria. Rilevano i criteri sostanziali dell’art. 2 TUIR: dimora abituale, relazioni personali e familiari prevalenti, presenza fisica. Chi mantiene legami concreti con l’Italia può essere accertato come residente anche con regolare iscrizione AIRE.

Le Convenzioni OCSE applicano criteri gerarchici in sequenza: prima l’abitazione permanente, poi il centro degli interessi vitali, poi il soggiorno abituale, poi la nazionalità. Se nessun criterio risolve il conflitto, interviene la procedura amichevole tra le autorità fiscali dei due Stati.

Si configura una doppia residenza fiscale. Il conflitto si risolve applicando la Convenzione contro le doppie imposizioni tra i due Stati, che prevale sul diritto interno italiano per effetto degli artt. 75 DPR 600/73 e 169 TUIR. In assenza di Convenzione, entrambi gli Stati possono tassare il reddito mondiale, con possibile credito parziale per le imposte estere.

No. La soglia si calcola sommando tutti i giorni — anche non consecutivi — in cui il criterio risulta verificato nel corso dell’anno solare. Dal 2024 si conteggiano anche le frazioni di giorno: ogni ora trascorsa in Italia vale come giorno intero ai fini del computo temporale.

È un indice rilevante ma non automaticamente decisivo. L’Agenzia delle Entrate lo considera prioritario nella prassi accertativa, ma la giurisprudenza di legittimità più recente afferma che i legami familiari rilevano solo congiuntamente ad altri elementi di collegamento con il territorio italiano.