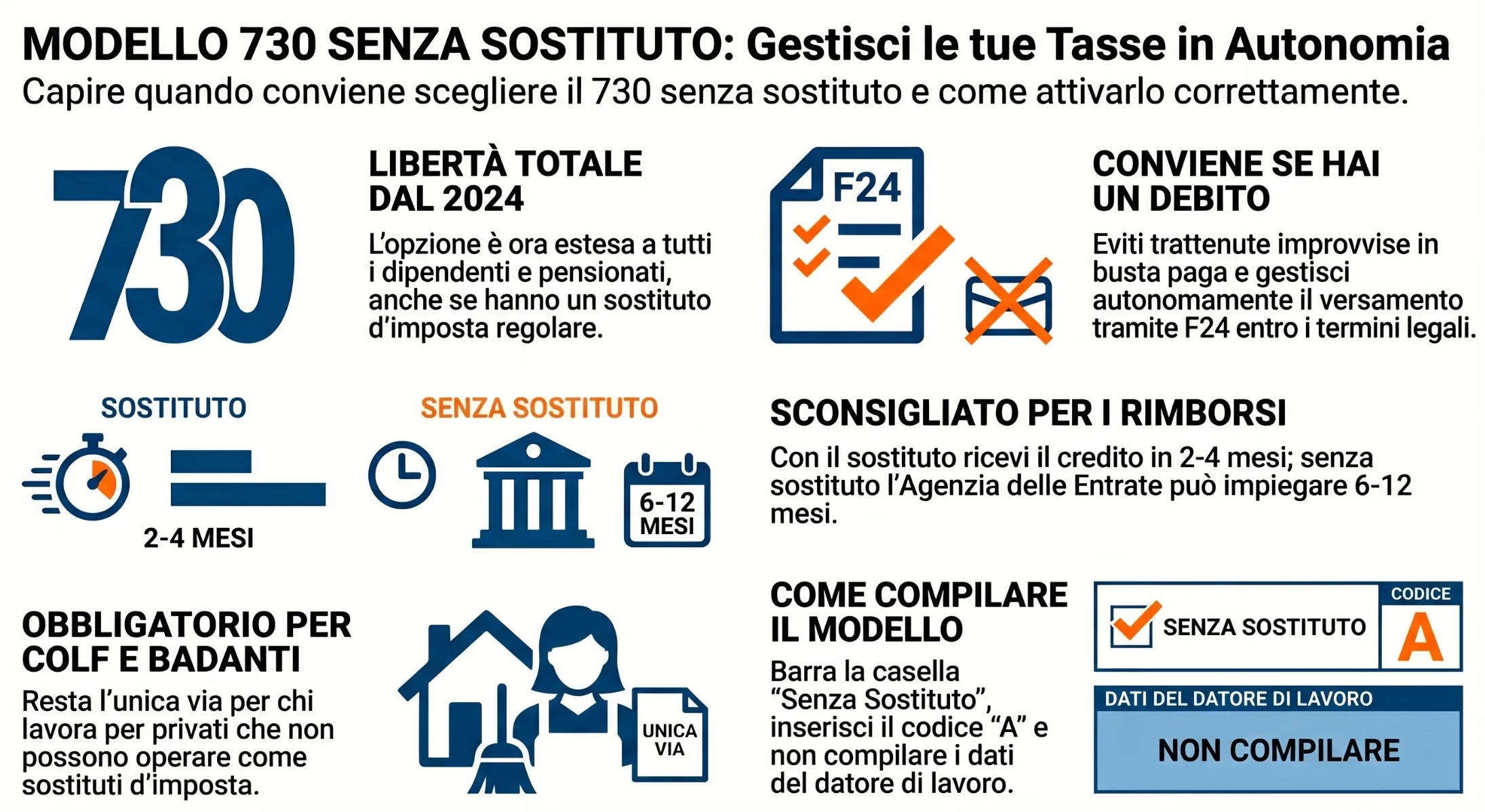

Il modello 730 senza sostituto è una modalità di presentazione della dichiarazione dei redditi in cui il contribuente, indipendentemente dalla presenza di un sostituto d’imposta tenuto al conguaglio, sceglie di gestire autonomamente versamenti e rimborsi. Introdotta dalla legge 30.12.2021 n. 234 per colf e badanti, è diventata facoltativa per tutti i dipendenti e pensionati dal 1° gennaio 2024 (D.Lgs. 8.1.2024 n. 1). Conviene quando il rimborso atteso supera i versamenti dovuti.

Indice degli argomenti

Che cos’è il modello 730 senza sostituto?

La dichiarazione dei redditi mediante modello 730 prevede normalmente il ruolo attivo di un sostituto d’imposta (il datore di lavoro, l’ente pensionistico, o altro ente tenuto a effettuare il conguaglio annuale). Dal 2024, per la prima volta in via sistematica e facoltativa, il contribuente può scegliere di estraniarsi da questo meccanismo automatico e gestire la dichiarazione in piena autonomia. Questa opzione trasforma il 730 da uno strumento interamente delegato a uno completamente personalizzato, spostando sul contribuente sia il controllo sia la responsabilità operativa.

La scelta facoltativa dal 2024 (D.Lgs. 1/2024)

La Legge di Bilancio 2026 ha confermato l’abolizione della necessità di ricorrere al sostituto per i dipendenti e i pensionati, allargando una pratica precedentemente riservata a specifiche categorie di lavoratori. L’art. 2 co. 2 del D.Lgs. 8.1.2024 n. 1 (d.lgs. “Adempimenti”) ha stabilito che, a decorrere dal 1° gennaio 2024, i soggetti titolari di redditi di lavoro dipendente e assimilati possono presentare il modello 730 nella modalità “senza sostituto” anche in presenza di un sostituto d’imposta tenuto a effettuare il conguaglio, per libera scelta del contribuente. Questa norma rappresenta un cambio paradigmatico: il 730 senza sostituto non è più esclusivamente la via obbligatoria per chi manca di un intermediario (colf, badanti, dipendenti privati di famiglie), ma diventa un’opzione consapevole, una vera scelta strategica. Il contribuente che opta per questa modalità assume piena titolarità della procedura dichiarativa e del relativo onere amministrativo.

Chi può usare il 730 senza sostituto

A rigor di norma, il 730 senza sostituto è accessibile a chiunque possieda redditi di lavoro dipendente, pensione, o redditi assimilati a quelli di lavoro dipendente. Ciò comprende dipendenti pubblici e privati, pensionati, coloro che ricevono indennità di disoccupazione NASPI, e altri beneficiari di redditi sostitutivi dello stipendio. L’unica condizione è che tali redditi siano dichiarabili mediante modello 730 (non è dunque compatibile con redditi da lavoro autonomo o da impresa, che richiedono il modello REDDITI PF). Alla luce del D.Lgs. 1/2024, la scelta di presentare il 730 senza sostituto è oggi una prerogativa del contribuente, non dell’ente erogante: anche il dipendente con datore affidabile e puntuale nei conguagli può optare, se ritiene di averne vantaggio. Tuttavia, il 730 senza sostituto pone responsabilità dirette sul dichiarante: versamenti autonomi, rispetto dei termini tecnici, coordinamento con la Certificazione Unica (CU) per verificare esattezza dei dati.

Le casistiche storiche: colf, badanti e dipendenti privati

Prima del 2024, il 730 senza sostituto era storicamente la via obbligata per certe categorie: colf, badanti, collaboratori domestici e altri dipendenti di persone fisiche “private” che non hanno l’organizzazione di un datore aziendale e per i quali non sussiste un sostituto d’imposta formalmente tenuto al conguaglio. In questi casi, l’Agenzia delle Entrate ha chiarito (risoluzioni periodiche, tra cui la ris. AE 30.5.2014 n. 57) che il 730 senza sostituto era l’unico percorso possibile: il contribuente presentava autonomamente, e versava direttamente secondo i calendari REDDITI PF. A partire dal 2024, questa configurazione rimane valida per chi continua in queste situazioni, ma il meccanismo si è esteso a una platea vastamente più ampia di scelta facoltativa. Inoltre, con l’art. 1 co. 103 ss. della L. 30.12.2021 n. 234 (legge di bilancio 2022), le funzioni previdenziali dell’INPGI (istituto giornalisti) sono state trasferite all’INPS dal 1.7.2022: i giornalisti professionisti, pubblicisti e praticanti con rapporto di lavoro subordinato sono ora iscritti all’INPS e, in sede di dichiarazione 730/2025, indicano INPS (codice fiscale 80078750587) quale sostituto, non più l’INPGI.

730 con sostituto vs. senza: quando conviene

La scelta tra il 730 con sostituto e il 730 senza sostituto non è una questione di preferenza astratta: è dettata da situazioni concrete. Per la maggior parte dei dipendenti e pensionati con un sostituto affidabile, il 730 con sostituto rimane la scelta naturale. Tuttavia, due scenari specifici rendono il 730 senza sostituto l’opzione logica: quando il sostituto non esiste, oppure quando dal 730 emerge un versamento dovuto e il contribuente vuole evitare che l’importo sia detratto dalla busta paga. In questa sezione analizziamo quando scegliere, quali sono i rischi operativi, e utilizziamo una checklist decisionale per orientarti.

Leggi anche: Modello 730 o Redditi PF: guida alla scelta del modello dichiarativo.

Quando conviene il 730 senza sostituto

Scenario 1: non hai un sostituto d’imposta (obbligatorio). Colf, badanti, collaboratori domestici, dipendenti privati di persone fisiche, soggetti che hanno perso il posto di lavoro nel corso dell’anno: in questi casi non esiste alcun sostituto d’imposta tenuto legalmente al conguaglio. Il 730 senza sostituto non è facoltativo, è l’unica strada percorribile. Il contribuente deve presentare autonomamente e versare direttamente secondo i termini REDDITI PF (maggio e novembre). Questo non è una scelta strategica, è una condizione necessaria.

Scenario 2: versamento dovuto e controllo sulla busta paga. Questo è il vero motivo strategico per cui il 730 senza sostituto esiste ed è diventato facoltativo dal 2024. Immagina un dipendente il cui 730 genera un versamento dovuto di 2.000€: se presenta il 730 con sostituto, il datore di lavoro detrae questa somma dalla busta paga (in un’unica soluzione o rateizzata, solitamente in dicembre). Per il contribuente che vuole mantenere controllo totale sul momento e sul modo in cui versa l’importo, il 730 senza sostituto permette di versare autonomamente entro i termini legali (maggio/novembre dell’anno seguente), senza shock in busta paga. È una scelta di cash flow personale, non di convenienza fiscale.

Quando NON conviene. Se dalla dichiarazione emerge un rimborso (le ritenute versate superano l’IRPEF dovuta), il 730 con sostituto è sempre più conveniente: il rimborso arriva in busta paga in 2-4 mesi, rapidamente e senza costi. Se presenti il 730 senza sostituto, il rimborso proviene dall’Agenzia delle Entrate e può impiegare 6-12 mesi o più, oltre ai costi di intermediazione (CAF/commercialista: 50-150€). In questa situazione, non ha senso scegliere il 730 senza sostituto.

Svantaggi e rischi operativi

Responsabilità diretta su versamenti. Se il 730 senza sostituto genera un versamento dovuto, il contribuente è personalmente responsabile del versamento nei termini legali (maggio e novembre dell’anno seguente, secondo il modello REDDITI PF). Ritardi, omissioni, o errori nel versamento espongono il contribuente a sanzioni amministrative, interessi di mora, e procedure di riscossione da parte dell’Agenzia. Il sostituto, al contrario, assume direttamente questa responsabilità.

Tempi lunghi per rimborsi (se applicabili). Se comunque dovesse emergere un rimborso residuale (dopo oneri deducibili, detrazioni, ecc.), questo sarà gestito dall’Agenzia e non dal sostituto: tempi di 6-12 mesi sono comuni. Inoltre, rimborsi di piccolo importo possono essere trattenuti o riversati in dichiarazioni successive.

Checklist decisionale

Rispondi alle domande qui sotto per identificare la scelta migliore nel tuo caso specifico. La checklist ti orienterà verso il 730 con o senza sostituto.

Trova il Modello 730 Adatto a Te

1. Hai un sostituto d’imposta (datore di lavoro o ente pensionistico)?

Rimborso vs. versamento: come funziona

Quando il contribuente presenta il modello 730, emerge sempre un saldo: l’importo che l’Agenzia deve rimborsare (perché le ritenute versate superano l’IRPEF dovuta) oppure l’importo che il contribuente deve versare (perché l’IRPEF dovuta supera le ritenute). A seconda che si scelga il 730 con sostituto o senza sostituto, questi due scenari seguono percorsi diversi: tempi, canali, e responsabilità cambiano significativamente. Comprendere come funzionano rimborso e versamento è essenziale per gestire correttamente la dichiarazione e i flussi di cassa personali.

Se dal 730 emerge un rimborso

Con sostituto. Quando il 730 con sostituto genera un rimborso, la procedura è automatica: l’Agenzia delle Entrate comunica all’Ufficio Tecnico del sostituto (datore di lavoro, ente pensionistico, ecc.) l’importo da rimborsare. Il sostituto provvede a erogare il rimborso in busta paga, solitamente entro 2-4 mesi dalla presentazione della dichiarazione (tipicamente in aprile/maggio se il 730 è presentato entro marzo). Non c’è intervento diretto del contribuente.

Senza sostituto. Quando il 730 senza sostituto genera un rimborso, il contribuente deve attendere che l’Agenzia delle Entrate proceda direttamente al rimborso. La procedura ordinaria è il versamento sul conto corrente bancario del contribuente indicato nella dichiarazione oppure, se non indicato, un assegno circolare inviato a domicilio. I tempi sono molto più lunghi: in media 6-12 mesi, talvolta di più se l’Agenzia effettua controlli sintetici o analitici preliminari. Non esiste accelerazione possibile; il rimborso dipende dai tempi amministrativi dell’Agenzia.

La dichiarazione congiunta. Se il 730 è presentato in forma congiunta (coniugi), il rimborso è intestato a entrambi i coniugi. Se uno dei due ha un sostituto e l’altro no, il rimborso totale transita comunque tramite l’Agenzia, non dal sostituto.

Se dal 730 emerge un versamento

Con sostituto. Quando il 730 con sostituto genera un versamento dovuto, il sostituto assume direttamente la responsabilità di versare l’importo all’Agenzia entro i termini previsti dal modello 730-4 (il documento che riassume il conguaglio). Il contribuente, dal canto suo, nota spesso una detrazione dalla busta paga in corrispondenza del conguaglio (solitamente in dicembre o in più rate). Formalmente, il sostituto versa, non il contribuente. Questo è un vantaggio operativo perché il contribuente non deve fare nulla, ma uno svantaggio di cash flow perché la detrazione arriva in busta paga senza preavviso.

Senza sostituto. Quando il 730 senza sostituto genera un versamento, il contribuente è direttamente responsabile di versare l’importo dovuto. I termini sono quelli del modello REDDITI PF: maggio (per il saldo e primo acconto) e novembre (per il secondo acconto). Il versamento avviene tramite modello F24 (telematico o cartaceo presso sportelli bancari, poste, intermediari abilitati), utilizzando il codice tributo IRPEF appropriato. Mancanza di versamento entro i termini espone il contribuente a sanzioni amministrative, interessi di mora, e successive procedure di riscossione coattiva.

Gestione della liquidità personale. Questo è il vantaggio strategico del 730 senza sostituto con versamento dovuto: il contribuente decide quando versare (entro i termini, ma non necessariamente subito), senza shock in busta paga. Può pianificare il pagamento in base alla propria situazione di cassa.

Rimborsi da Agenzia: come ricevere l’importo

Se il contribuente ha indicato un IBAN nella dichiarazione 730 senza sostituto, il rimborso viene accreditato automaticamente sul conto corrente. Se non ha indicato IBAN, l’Agenzia invia un assegno circolare a domicilio (processo più lento, ~1-2 settimane aggiuntive per incasso). È consigliabile sempre indicare l’IBAN in dichiarazione per accelerare i tempi.

Come compilare il Modello 730 senza sostituto

Compilare il 730 senza sostituto non è più difficile che compilare il 730 ordinario: la differenza risiede in poche caselle specifiche e in un’operazione negativa (non compilare i dati del sostituto). La procedura è identica nella struttura generale — quadri A, B, C, D, RM, RW, per i vari redditi — ma richiede attenzione su tre punti critici: il barraggio della casella “senza sostituto“, la mancata compilazione della sezione dedicata al sostituto, e la scelta corretta del canale di presentazione. Seguire i passaggi qui sotto evita errori operativi e garantisce l’accettazione della dichiarazione.

Casella “MOD. 730 DIPENDENTI SENZA SOSTITUTO”

Nel frontespizio del modello 730/2025, nella sezione CONTRIBUENTE, è presente una casella quadrata etichettata “MOD. 730 DIPENDENTI SENZA SOSTITUTO” (vedi il modulo ufficiale dell’Agenzia delle Entrate). Il contribuente che sceglie la modalità senza sostituto deve obbligatoriamente barrarla (✓). Questa è un’operazione non delegabile e non omettibile: mancanza di barraggio comporta lo scarto della dichiarazione in fase di accettazione senza possibilità di conferma.

Contemporaneamente al barraggio della casella, il contribuente deve indicare la lettera “A” nell’apposita casella “730 senza sostituto” posta all’inizio del frontespizio, nella sezione CONTRIBUENTE. Questa lettera è un codice che segnala al sistema dell’Agenzia che il modello è presentato nella modalità senza intermediario sostituto.

Quali campi compilare e quali lasciare vuoti

La Sezione “DATI DEL SOSTITUTO D’IMPOSTA”: Non Compilare.

Normalmente, il modello 730 prevede una sezione dedicata: “DATI DEL SOSTITUTO D’IMPOSTA CHE EFFETTUERÀ IL CONGUAGLIO”, dove il contribuente indica il nome/denominazione, il codice fiscale, il codice sede, ecc. del sostituto (datore di lavoro, ente pensionistico, altro).

Nel 730 senza sostituto, questa intera sezione rimane vuota. Non compilare:

- Cognome o denominazione del sostituto

- Codice fiscale del sostituto

- Codice sede

- Numero di telefono/fax

- Indirizzo di posta elettronica

Lasciare questi campi bianchi non genera errore; è la configurazione normale per il 730 senza sostituto. L’unica casella di questa sezione che va compilata è il barraggio della casella “MOD. 730 DIPENDENTI SENZA SOSTITUTO” (vedi paragrafo precedente).

Domande frequenti

Sì. La norma del 2024 l’ha reso facoltativo per tutti. Se hai ritenute versate dal datore e comunque preferisci il 730 senza sostituto (per controllo personale, o per gestire un versamento dovuto), puoi farlo. L’unica condizione è barrare la casella “MOD. 730 DIPENDENTI SENZA SOSTITUTO” nel frontespizio e indicare la lettera “A” nella casella “730 senza sostituto”.

Sì. Dal 2024, i pensionati possono scegliere il 730 senza sostituto al pari dei dipendenti. Se ricevi una pensione, hai un versamento dovuto, e vuoi controllo sul timing del versamento, puoi optare per il 730 senza sostituto. Se hai un rimborso in arrivo, il 730 con sostituto (INPS) rimane più conveniente.