Guida scelta tra Modello 730 e Redditi PF. Scopri come gestire quadri W e plusvalenze finanziarie per investimenti e cripto senza Partita IVA.

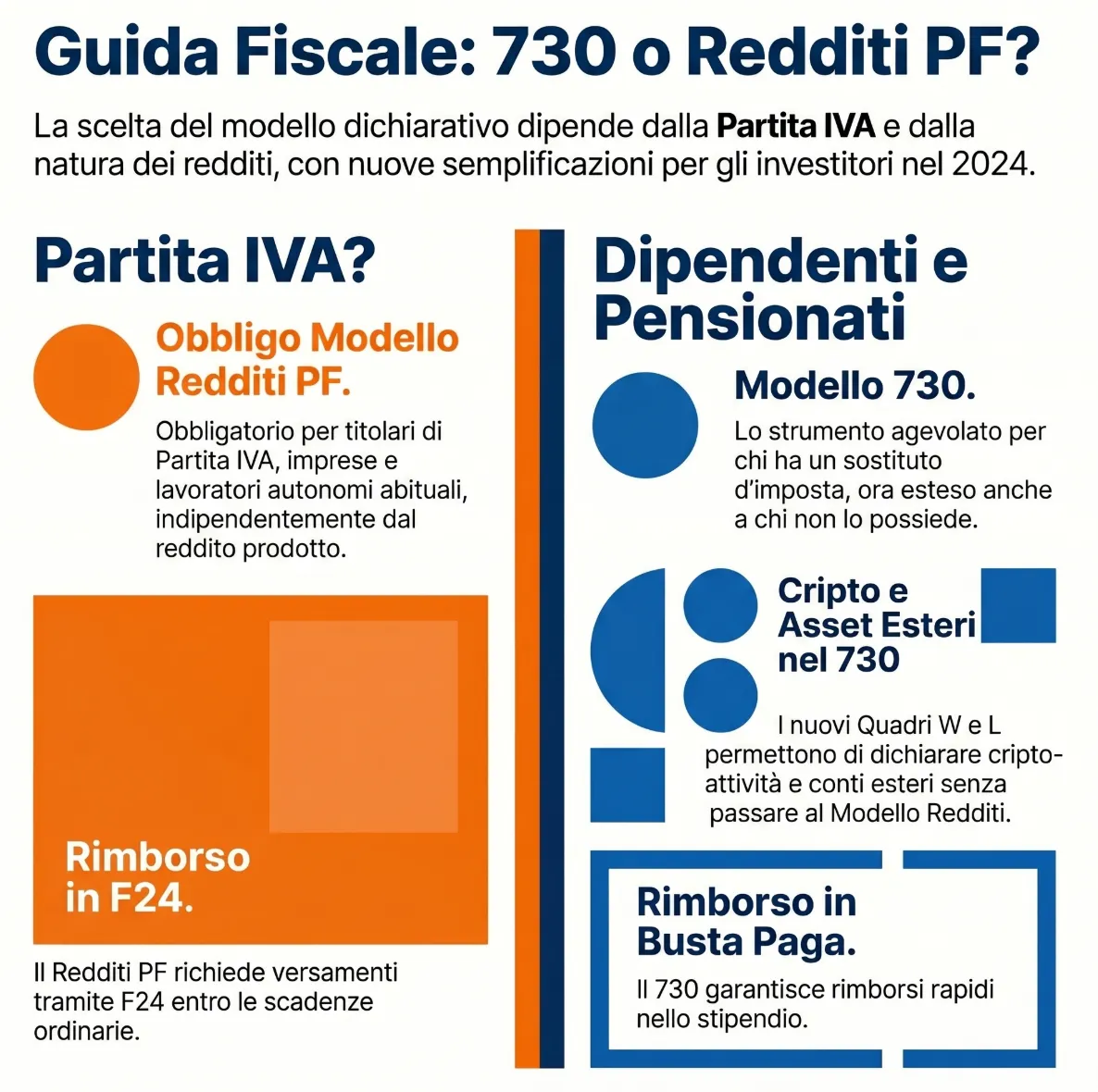

La scelta tra Modello 730 e Modello Redditi PF dipende oggi principalmente dal possesso della Partita IVA. I lavoratori dipendenti e i pensionati possono dichiarare investimenti esteri, plusvalenze finanziarie e cripto-attività direttamente nel Modello 730 tramite i nuovi quadri dedicati (W, L). Il Modello Redditi PF rimane obbligatorio esclusivamente per i titolari di Partita IVA e redditi d’impresa.

Checklist per la scelta del modello dichiarativo

Devi presentare il Modello Redditi PF

Avendo la Partita IVA o redditi d’impresa, il Modello Redditi PF è lo strumento obbligatorio per la tua dichiarazione.

Puoi usare il Modello 730 (con Quadri W/T/L)

Ottime notizie! Non serve più il Modello Redditi. Puoi dichiarare i tuoi investimenti, criptovalute e plusvalenze direttamente nel Modello 730 compilando gli appositi quadri aggiuntivi.

Puoi usare il Modello 730 Semplificato

La tua situazione è lineare. Puoi beneficiare del Modello 730 (ordinario o precompilato) per ottenere eventuali rimborsi rapidamente in busta paga o dall’Agenzia delle Entrate.

Le differenze strutturali tra Modello 730 e Redditi PF

La dichiarazione dei redditi in Italia, disciplinata dal DPR n. 600/73, si articola su due strumenti dichiarativi distinti: il Modello 730 e il Modello Redditi Persone Fisiche. Nella prassi operativa dell’Agenzia delle Entrate, la differenza strutturale primaria risiede nel bacino d’utenza di riferimento. Il Modello 730 nasce come strumento agevolato per i percettori di reddito da lavoro dipendente e assimilati, garantendo procedure di conguaglio dirette. Al contrario, il Modello Redditi PF si configura come la dichiarazione più articolata, indispensabile per chi possiede una Partita IVA o produce specifiche tipologie di reddito d’impresa.

Chi può utilizzare il Modello 730 (anche senza sostituto)

L’accesso al Modello 730 è riservato primariamente a lavoratori dipendenti e pensionati, categorie che si avvalgono nativamente della figura del sostituto d’imposta, ovvero il datore di lavoro o l’ente pensionistico (ex art. 23 del DPR n. 600/73). Tuttavia, le recenti prassi normative consentono di presentare il 730 anche in totale assenza di un sostituto d’imposta tenuto a effettuare il conguaglio. In questo scenario tecnico, il contribuente gestisce autonomamente gli esiti contabili: gli eventuali accrediti a rimborso vengono erogati direttamente dall’Agenzia delle Entrate sul conto corrente, mentre i debiti vengono saldati in autonomia.

Leggi anche: Modello 730 senza sostituto di imposta.

Quando è obbligatorio il Modello Redditi PF

Il Modello Redditi PF mantiene la sua natura di documento obbligatorio per precise categorie economiche. L’uso di questo modello è tassativo quando il contribuente, residente fiscalmente in Italia ai sensi dell’articolo 2 del TUIR, genera redditi non dichiarabili tramite il 730. Di seguito la scomposizione delle casistiche che impongono l’uso esclusivo del Modello Redditi:

| Categoria di contribuente | Obbligo Modello Redditi PF | Condizione di applicabilità |

| Titolari di Partita IVA | Obbligatorio | Indipendente dalla produzione effettiva di reddito nel periodo d’imposta. |

| Esercenti attività d’impresa | Obbligatorio | Relativo a chi percepisce redditi d’impresa commerciale. |

| Lavoratori autonomi abituali | Obbligatorio | Relativo all’esercizio di arti e professioni non occasionali. |

Il modello Redditi presenta lo svantaggio legato al fatto che la maggiore complessità di compilazione necessita l’ausilio di un Commercialista abilitato che si occupi degli aspetti legati alla predisposizione ed invio dello stesso modello. Inoltre, con questo modello i tempi di recupero dei crediti sono molto più lunghi, sempre che non si scelga di utilizzare i crediti in compensazione orizzontale. Inoltre, il modello Redditi può essere utilizzato per integrare o modificare dati non inseriti o erroneamente inseriti in un modello 730 (“Correzione del modello 730“). Per questi motivi il modello Redditi è lo strumento fiscale più utilizzato per la dichiarazione dei redditi delle persone fisiche.

Il nuovo Modello 730 per gli investitori: Quadri W, L e moduli aggiuntivi

Il provvedimento dell’Agenzia delle Entrate n. 68472 del 29 febbraio 2024 ha rivoluzionato il Modello 730, estendendone l’ambito di applicazione e trasformandolo nello strumento dichiarativo principale anche per gli investitori privati. Questa evoluzione normativa permette ai contribuenti di dichiarare determinati redditi di capitale di fonte estera, percepiti direttamente senza l’intervento di intermediari residenti, evitando il ricorso esclusivo al Modello Redditi PF.

Con il provvedimento n. 68472/2024, il Modello 730 ha ampliato il proprio raggio d’azione, integrando sezioni prima esclusive del Modello Redditi e consentendo la presentazione di quadri aggiuntivi.

Dichiarare criptovalute e conti esteri (Quadro W)

Per gestire la fiscalità internazionale dei privati, nel Modello 730 è stato inserito il nuovo quadro W. Questa specifica sezione è dedicata all’assolvimento degli adempimenti relativi al monitoraggio delle attività estere di natura finanziaria o patrimoniale a titolo di proprietà o di altro diritto reale. Compilando il quadro W, il contribuente può determinare le relative imposte sostitutive dovute per legge, in particolare IVIE, IVAFE e l’imposta sulle cripto-attività. Contestualmente, nel quadro L (Sezioni II e III) sono stati integrati gli spazi per comunicare la rivalutazione dei terreni (ex art. 2 DL 282/2002) e i redditi di capitale esteri assoggettati a imposta sostitutiva.

Gestione delle plusvalenze finanziarie (Quadro T)

Nella prassi dell’Agenzia delle Entrate, i contribuenti che realizzano plusvalenze finanziarie o cedono cripto-attività devono dichiarare tali somme ai fini della tassazione. Il contribuente presenta il Modello 730 indicando i propri redditi ordinari e vi allega i moduli aggiuntivi, come il quadro T. A livello quantitativo, per le plusvalenze è dovuta l’applicazione dell’imposta sostitutiva del 26%. A partire dall’anno d’imposta in corso, è stata abolita la previgente franchigia di esenzione per le plusvalenze da cripto-attività inferiori a 2.000 euro, rendendo obbligatoria la dichiarazione e la tassazione fin dal primo euro di plusvalenza.

Matrice decisionale: scelta del modello per investimenti finanziari

| Status contribuente | Tipologia di investimento | Modello consigliato | Quadro dichiarativo |

|---|---|---|---|

| Dipendente / Pensionato | Conti esteri, immobili e detenzione Cripto | Modello 730 | Quadro W |

| Dipendente / Pensionato | Redditi di capitale esteri (senza intermediari) | Modello 730 | Quadro L / M |

| Dipendente / Pensionato | Plusvalenze Cripto (qualsiasi importo) | 730 + Moduli Redditi | Quadro RT |

| Titolare Partita IVA | Qualsiasi attività o rendita finanziaria | Modello Redditi PF | RT / RW / RM |

Modello 730 a debito o a credito: gestione finanziaria e vantaggi

La chiusura contabile della dichiarazione determina l’iter di versamento o incasso delle imposte, influenzando in modo critico la scelta del modello. Un errore frequente in sede di dichiarazione è optare per il Modello 730 ordinario in caso di forte debito d’imposta, subendo pesanti trattenute dirette. La pianificazione finanziaria del contribuente deve valutare preventivamente i saldi IRPEF per sfruttare le procedure di conguaglio più favorevoli.

Ottenere il rimborso IRPEF in busta paga (credito d’imposta)

Quando la dichiarazione dei redditi si chiude con un credito, significa che le ritenute subite dal lavoratore sono state maggiori dell’imposta effettivamente dovuta per effetto delle detrazioni. In questo scenario, il Modello 730 risulta la scelta in assoluto più conveniente e tempestiva. Il vantaggio principale consiste nell’ottenere il rimborso delle imposte direttamente in busta paga, erogato dal proprio sostituto d’imposta. A differenza del Modello Redditi PF, dove i tempi di recupero dei crediti sono notevolmente più lunghi se non si utilizzano in compensazione orizzontale, il 730 garantisce liquidità rapida attraverso minori ritenute.

Gestione delle imposte a debito: F24 vs busta paga

Se il prospetto di liquidazione evidenzia un debito, il lavoratore dipendente subisce le trattenute direttamente nello stipendio a partire dai mesi estivi. Per i pensionati, tipicamente a giugno, mentre per i dipendenti il conguaglio parte a luglio. Per evitare decurtazioni ingenti che si sommano alle trattenute ordinarie, la prassi professionale suggerisce due alternative tecniche.

| Strumento fiscale | Modalità di pagamento | Vantaggio finanziario |

| Modello Redditi PF | Versamento diretto tramite modello F24. | Nessun impatto sulla busta paga ordinaria. |

| Modello 730 senza sostituto | Addebito sul conto corrente o F24. | Mantiene la semplicità del 730 isolando i flussi. |

Scadenze di versamento con Modello Redditi PF

Optando per il Modello Redditi PF al fine di gestire un debito d’imposta in autonomia, il contribuente è tenuto a rispettare il calendario fiscale ordinario. I versamenti delle imposte avvengono in tranche fisse: il 30 giugno è previsto il pagamento del saldo dell’anno precedente e il versamento del primo acconto per l’anno in corso. Il secondo acconto, invece, è fissato tassativamente per il 30 novembre.

Casistiche operative ed esempi numerici

L’impatto finanziario della scelta del modello dichiarativo risulta evidente analizzando specifiche casistiche operative. La determinazione del saldo IRPEF, sia esso a credito o a debito, modifica radicalmente i flussi di cassa mensili del contribuente, rendendo cruciale la pianificazione fiscale preventiva. Di seguito si espongono due scenari pratici per quantificare l’effetto della liquidazione delle imposte sulle finanze personali.

Per il primo scenario, consideriamo un lavoratore dipendente che ha sostenuto ingenti oneri detraibili, generando un credito d’imposta. In questo caso, il datore di lavoro ha applicato ritenute maggiori rispetto all’imposta effettivamente dovuta. Optando per il Modello 730, il contribuente ottiene un accredito celere direttamente in busta paga , evitando i lunghi tempi di attesa tipici del Modello Redditi PF.

Nel secondo scenario, analizziamo un contribuente con redditi da lavoro dipendente e un forte debito d’imposta emergente dalla dichiarazione. Se sceglie il Modello 730 ordinario, subirà trattenute ingenti direttamente sullo stipendio. Al contrario, scegliendo il Modello Redditi PF, il debito viene versato in autonomia tramite modello F24, preservando integralmente la liquidità della busta paga.

| Profilo contribuente | Saldo dichiarazione | Modello consigliato | Esito finanziario |

| Dipendente con spese detraibili | Credito | Modello 730 | Accredito in busta paga |

| Dipendente con plusvalenze | Debito | Redditi PF / 730 Senza Sostituto | Pagamento con F24 senza toccare la busta paga |

Consulenza fiscale online

Evita contestazioni da parte dell’Agenzia delle Entrate per un’errata o infedele dichiarazione dei tuoi investimenti. Un errore formale nella scelta dei quadri aggiuntivi compromette l’intero iter dichiarativo e fa scattare sanzioni. Affida l’analisi tecnica della tua posizione a un professionista abilitato. Pianifica la tua dichiarazione richiedendo un consulto personalizzato su Fiscomania.com.

Domande frequenti

Il Modello 730 è lo strumento semplificato per dipendenti e pensionati, che oggi assorbe anche le rendite finanziarie. Il Modello Redditi PF è più complesso e resta obbligatorio per i titolari di Partita IVA, redditi d’impresa o di lavoro autonomo.

Assolutamente sì. Grazie al recente ampliamento normativo, un dipendente può presentare il 730 integrando il quadro W per il monitoraggio delle attività estere e il quadro L per i redditi di capitale di fonte estera, determinando le imposte dovute.

Optando per il Modello 730 ordinario, il debito viene trattenuto direttamente in busta paga, sommandosi alle ritenute ordinarie. In alternativa, è possibile utilizzare il Modello Redditi o il 730 senza sostituto per gestire i versamenti tramite F24.

No. I contribuenti possessori di Partita IVA sono tassativamente obbligati a presentare il Modello Redditi PF per la propria dichiarazione, anche nell’ipotesi in cui non abbiano percepito alcun reddito nel corso del periodo di imposta