Guida lettura della busta paga 2026: voci del cedolino, calcolo del netto, scaglioni IRPEF, bonus cuneo fiscale e fringe benefit. L. 199/25.

Il cedolino paga certifica ogni mese la retribuzione, le trattenute fiscali e previdenziali del lavoratore dipendente. Dal 2025 cambiano scaglioni IRPEF e meccanismo del cuneo fiscale: ecco come leggerlo correttamente.

La busta paga, denominata anche cedolino paga o prospetto retributivo. è il documento che il datore di lavoro è obbligato a consegnare al lavoratore dipendente contestualmente alla corresponsione della retribuzione, ai sensi dell’art. 1 della L. 5.1.1953 n. 4. Indica la retribuzione lorda, le trattenute previdenziali (INPS, INAIL), le ritenute fiscali (IRPEF per scaglioni) e il netto erogato, oltre alle voci variabili del mese.

Stima indicativa a fini informativi. Non include addizionali regionali e comunali, TFR, conguaglio IRPEF, tredicesima o voci variabili del mese. Scaglioni IRPEF 2026: art. 1 co. 3 L. 199/2025 (23% / 33% / 43%). Bonus cuneo fiscale: art. 1 co. 4-9 L. 207/2024 (strutturale dal 2025). Detrazioni ex art. 13 co. 1 TUIR. Per una valutazione precisa consulta il tuo cedolino o un consulente fiscale.

Cos’è la busta paga e qual è la sua funzione legale

La busta paga, denominata anche cedolino paga o prospetto retributivo, è il documento che il datore di lavoro è obbligato a consegnare al lavoratore dipendente contestualmente alla corresponsione della retribuzione, ai sensi dell’art. 1 della L. 5.1.1953 n. 4. L’obbligo si applica a tutti i lavoratori subordinati, con esclusione dei dirigenti, e riguarda sia le imprese private che le società cooperative, anche nei confronti dei soci dipendenti.

Il prospetto paga svolge una funzione plurima: certifica la retribuzione spettante per il periodo di riferimento, documenta le trattenute fiscali e previdenziali operate dal datore di lavoro in qualità di sostituto d’imposta, e costituisce prova del rapporto di lavoro ai fini previdenziali e giudiziari. In pratica, esprime in termini monetari i tre rapporti che il lavoratore intrattiene con il datore di lavoro (per l’erogazione della retribuzione), con il Fisco (per il versamento dell’IRPEF) e con gli enti previdenziali (per i contributi INPS e INAIL).

Obbligo di consegna e modalità ammesse

La consegna deve avvenire contestualmente al pagamento della retribuzione (art. 3 L. 4/53). Il datore di lavoro può adempiere all’obbligo con diverse modalità, tutte espressamente riconosciute dalla prassi ministeriale.

| Modalità | Condizioni |

|---|---|

| Consegna a mano | Il datore trattiene copia sottoscritta dal lavoratore come prova della consegna |

| PEC | Il lavoratore deve essere titolare di un indirizzo PEC (interpello Min. Lavoro 11.2.2008 n. 1) |

| Email ordinaria | Ammessa se l’indirizzo è intestato al lavoratore e protetto da password |

| Portale aziendale (web server) | Accesso riservato al singolo lavoratore tramite password, con possibilità di stampare (interpello Min. Lavoro 30.5.2012 n. 13) |

Un chiarimento spesso trascurato riguarda il valore probatorio della firma: la sottoscrizione apposta dal lavoratore sulla busta paga non costituisce prova dell’avvenuto pagamento dello stipendio, ma attesta esclusivamente la ricezione del documento (art. 1 co. 912 L. 205/2017; Cass. 6.9.2018 n. 21699). Le eventuali quietanze liberatorie presenti sul prospetto hanno quindi solo valore di dichiarazione di scienza, non di rinuncia ai diritti connessi al rapporto di lavoro (Cass. 14.10.2003 n. 15371).

Sanzioni per mancata o irregolare consegna

La mancata consegna del prospetto retributivo, il ritardo o le omissioni nelle registrazioni espongono il datore di lavoro a sanzioni amministrative pecuniarie graduate in base al numero di lavoratori coinvolti e alla durata della violazione (art. 5 L. 4/53, come modificato dall’art. 22 co. 7 D.Lgs. 151/2015).

| Violazione | Sanzione |

|---|---|

| Irregolarità fino a 5 lavoratori | Da 150 a 900 € |

| Più di 5 lavoratori o periodo superiore a 6 mesi | Da 600 a 3.600 € |

| Più di 10 lavoratori o periodo superiore a 12 mesi | Da 1.200 a 7.200 € |

Quando il datore di lavoro consegna al lavoratore copia del prospetto contabile incluso nel Libro Unico del Lavoro (LUL), le sanzioni applicabili sono quelle previste dall’art. 39 co. 7 del D.L. 112/2008, conv. L. 133/2008, con una scala diversa: da 150 a 1.500 €, fino a 1.000-6.000 € per le violazioni più gravi.

Le sezioni del cedolino paga: testata, corpo e piede

Il cedolino paga è strutturato in tre sezioni distinte — testata, corpo e piede — ciascuna con una funzione specifica e un contenuto regolamentato. Conoscere questa architettura consente di orientarsi rapidamente tra le voci e di verificare la correttezza di ogni elemento.

La testata: dati identificativi del rapporto di lavoro

La parte alta del prospetto retributivo raccoglie le informazioni anagrafiche e contrattuali che identificano le parti del rapporto. Sul lato del datore di lavoro compaiono la denominazione aziendale, il codice fiscale, la posizione INPS (numero di matricola attribuito all’atto di apertura della posizione previdenziale), la posizione INAIL con il numero PAT e la voce di tariffa assicurativa, e l’eventuale iscrizione alle Casse Edili per i settori che lo prevedono.

Sul lato del lavoratore la testata riporta i dati anagrafici (cognome, nome, codice fiscale, data di nascita), la data di assunzione, l’eventuale data di cessazione del rapporto, la qualifica contrattuale (dirigente, quadro, impiegato o operaio ai sensi dell’art. 2095 c.c.), il livello di inquadramento previsto dal CCNL applicato, la percentuale di part-time se pertinente, e la data di maturazione del prossimo scatto di anzianità.

Il mese e l’anno di competenza della retribuzione sono indicati nella testata come periodo di paga: è la finestra temporale a cui si riferisce l’intero calcolo.

Il corpo: retribuzione fissa, voci variabili e trattenute

La parte centrale del cedolino è la più articolata. Espone separatamente tutte le componenti positive e negative che concorrono a determinare la retribuzione mensile complessiva, suddivise secondo la seguente logica.

Retribuzione diretta (elementi fissi): comprende la paga base stabilita dal CCNL in funzione del livello di inquadramento, l’indennità di contingenza (pregressa o conglobata), gli scatti di anzianità maturati e il superminimo individuale ove presente.

Retribuzione indiretta (elementi variabili): include tutte le voci che maturano al verificarsi di eventi specifici — festività godute, indennità di malattia o maternità a carico INPS, tredicesima e quattordicesima mensilità (erogate nei mesi di competenza o con quote mensili), straordinari, premi aziendali, rimborsi spese e indennità di trasferta, buoni pasto.

Retribuzione in natura (fringe benefit): il controvalore dei beni e servizi concessi dal datore di lavoro va indicato nel cedolino solo quando determina un incremento della retribuzione imponibile ai fini previdenziali e fiscali (circ. Min. Lavoro 20.10.1953 n. 119). Per il 2025-2027 la soglia di non imponibilità è fissata a 1.000 € per tutti i lavoratori e a 2.000 € per quelli con figli fiscalmente a carico (art. 1 co. 390-391 L. 207/2024). Il superamento del limite comporta la tassazione dell’intero importo, non della sola eccedenza.

Il piede: imponibili, ritenute e netto a pagare

La parte bassa del prospetto contabile raccoglie i dati sintetici che derivano dai calcoli operati nel corpo. È la sezione più rilevante per il lavoratore perché espone il passaggio finale dal lordo al netto. Vi si trovano:

| Voce | Contenuto |

|---|---|

| Base imponibile previdenziale | Somma delle voci della colonna competenze soggette a contribuzione |

| Contributi INPS c/dipendente | 9,19% dell’imponibile previdenziale (5,84% per gli apprendisti) |

| Imponibile fiscale | Imponibile previdenziale meno i contributi c/dipendente |

| IRPEF lorda | Calcolata per scaglioni sull’imponibile fiscale annualizzato |

| Detrazioni IRPEF | Per lavoro dipendente, familiari a carico (ove spettanti) |

| IRPEF netta | IRPEF lorda meno le detrazioni spettanti |

| Addizionali regionali e comunali | In acconto e a saldo, secondo il domicilio fiscale |

| Conguaglio fiscale | Saldo derivante dalla dichiarazione dei redditi dell’anno precedente, erogato/trattenuto di norma nel mese di luglio |

| TFR maturato nel mese | Quota accantonata pari a 1/13,5 della retribuzione annua |

| Bonus cuneo fiscale | Erogato in busta dal sostituto d’imposta (dal 2025, per redditi ≤ 20.000 €) |

| Netto a pagare | Importo effettivamente accreditato al lavoratore |

Il piede include inoltre il riepilogo di ferie e permessi (residui del periodo precedente, maturati nell’anno, goduti nel mese e residui attuali), i progressivi annui dei dati INPS e IRPEF, e lo spazio per la firma o il timbro del datore di lavoro.

Leggi anche: Lavoro straordinario.

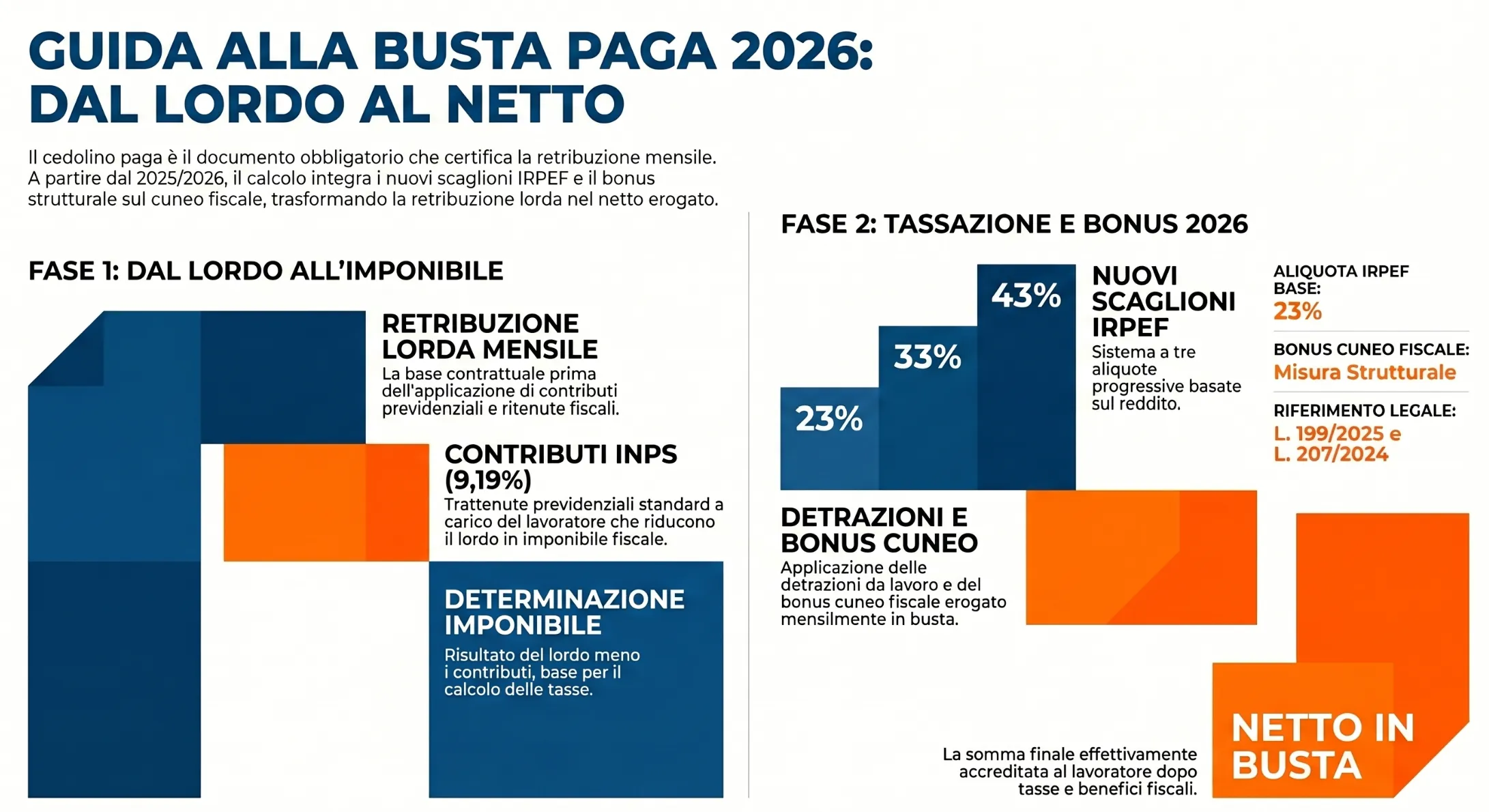

Dal lordo al netto: come si calcola lo stipendio in busta paga

Il passaggio dalla retribuzione lorda al netto erogato in busta paga segue una sequenza di calcoli definita dalla legge, che si articola in tre fasi distinte: determinazione dell’imponibile previdenziale, calcolo dell’imponibile fiscale, applicazione dell’IRPEF al netto delle detrazioni spettanti. Lo schema seguente sintetizza l’intera progressione.

| Passaggio | Operazione |

|---|---|

| Retribuzione lorda | Punto di partenza |

| – Contributi INPS c/dipendente | 9,19% dell’imponibile previdenziale (5,84% apprendisti) |

| = Imponibile fiscale | Base per il calcolo dell’IRPEF |

| – IRPEF lorda | Applicazione delle aliquote per scaglioni |

| + Detrazioni IRPEF | Per lavoro dipendente e familiari a carico |

| = IRPEF netta | Imposta effettivamente trattenuta |

| + Bonus cuneo fiscale | Se spettante (redditi ≤ 20.000 € lordi annui) |

| = Netto in busta paga | Importo accreditato al lavoratore |

L’imponibile previdenziale e i contributi INPS

L’imponibile previdenziale è la somma di tutte le voci retributive soggette a contribuzione. Non vi concorrono alcune voci figurative specifiche — tra cui le indennità di malattia e maternità a carico INPS, le somme per donazione di sangue e gli assegni al nucleo familiare, poiché già erogate direttamente dall’Istituto. Sull’imponibile previdenziale il lavoratore versa una quota contributiva a proprio carico, trattenuta dal datore di lavoro e visibile nella colonna ritenute del cedolino. L’aliquota ordinaria è del 9,19%, ridotta al 5,84% per i lavoratori apprendisti. I contributi a carico del datore di lavoro — significativamente più elevati — non transitano nel cedolino.

Leggi anche: Scatti di anzianità.

L’imponibile fiscale e gli scaglioni IRPEF 2026

L’imponibile fiscale si ottiene sottraendo i contributi c/dipendente dall’imponibile previdenziale. Su questa base viene calcolata l’IRPEF, l’unica imposta trattenuta mensilmente in busta paga insieme alle addizionali regionale e comunale.

Dal periodo d’imposta 2026, per effetto dell’art. 1 co. 3 della L. 199/2025 (Legge di Bilancio 2026), sono in vigore tre scaglioni di reddito con aliquote modificate rispetto al biennio precedente.

| Scaglione di reddito | Aliquota IRPEF 2026 | Aliquota IRPEF 2024-2025 |

|---|---|---|

| Fino a 28.000 € | 23% | 23% |

| Da 28.001 € a 50.000 € | 33% | 35% |

| Oltre 50.000 € | 43% | 43% |

La riduzione di due punti percentuali sul secondo scaglione — dal 35% al 33% — rappresenta la principale novità fiscale del 2026 per i lavoratori dipendenti con redditi compresi tra 28.001 € e 50.000 € lordi annui. Poiché gli scaglioni sono annuali, il datore di lavoro li converte in misura mensile dividendo per dodici, ottenendo le soglie di riferimento per la ritenuta mensile.

Il calcolo dell’IRPEF lorda non applica un’unica aliquota all’intero reddito, ma aliquote progressive sulle singole quote di reddito che cadono in ciascuno scaglione. Ad esempio, per un imponibile fiscale annuo di 35.000 €, l’imposta lorda è pari a: 28.000 € × 23% (= 6.440 €) più 7.000 € × 33% (= 2.310 €), per un totale di 8.750 €.

Le detrazioni per lavoro dipendente

L’IRPEF lorda non coincide con l’imposta effettivamente trattenuta. La legge riconosce detrazioni che riducono l’imposta lorda fino a concorrenza del suo ammontare (art. 13 co. 1 TUIR). La detrazione per lavoro dipendente è inversamente proporzionale al reddito: diminuisce all’aumentare del reddito complessivo e si azzera oltre i 50.000 €.

| Reddito complessivo | Detrazione spettante |

|---|---|

| Fino a 15.000 € | 1.955 € (minimo garantito: 690 € a tempo indeterminato; 1.380 € a tempo determinato) |

| Da 15.001 € a 28.000 € | 1.910 € + 1.190 € × [(28.000 – reddito) / 13.000] |

| Da 28.001 € a 50.000 € | 1.910 € × [(50.000 – reddito) / 22.000] |

| Oltre 50.000 € | Nessuna detrazione |

La detrazione viene rapportata al numero di giorni di durata del rapporto di lavoro nell’anno (dividendo per 365 e moltiplicando per i giorni effettivi, compresi sabati e domeniche). Il conguaglio di eventuali differenze rispetto alle ritenute operate mensilmente avviene a luglio dell’anno successivo tramite la dichiarazione dei redditi, oppure direttamente in busta paga nel mese di dicembre da parte del sostituto d’imposta.

Dall’IRPEF lorda si sottraggono inoltre, ove spettanti, le detrazioni per coniuge a carico e per figli maggiorenni over 21 ancora fiscalmente a carico (ricordando che per i figli under 21 le detrazioni sono state sostituite dall’Assegno Unico Universale a partire dal 1° marzo 2022, ai sensi del D.Lgs. 230/2021).

Il risultato finale è l’IRPEF netta mensile, trattenuta in busta paga secondo la formula:

IRPEF netta = IRPEF lorda − (detrazione lavoro dipendente + detrazioni familiari a carico)

Netto in busta = imponibile fiscale − IRPEF netta

Il bonus cuneo fiscale 2025: come appare nel cedolino

Il bonus cuneo fiscale è una somma erogata direttamente in busta paga dal datore di lavoro, in qualità di sostituto d’imposta, a favore dei lavoratori dipendenti con reddito complessivo non superiore a 20.000 euro. Introdotto in forma strutturale dall’art. 1 co. 4, 5 e 7-9 della L. 30.12.2024 n. 207 (Legge di Bilancio 2025), è operativo a partire dal periodo d’imposta 2025 e sostituisce il precedente meccanismo di riduzione contributiva — che abbassava l’aliquota INPS a carico del dipendente — con un beneficio di natura fiscale, non soggetto a contribuzione INPS e che non concorre alla formazione del reddito imponibile.

Chi ne ha diritto

Il bonus spetta esclusivamente ai titolari di redditi di lavoro dipendente ai sensi dell’art. 49 del TUIR, con reddito complessivo annuo non superiore a 20.000 euro. Sono esclusi i pensionati e i titolari di assegni equiparati alle pensioni (art. 49 co. 2 lett. a) del TUIR). Il beneficio non richiede alcuna richiesta esplicita da parte del lavoratore: il datore di lavoro lo riconosce e lo eroga in via automatica all’atto del pagamento della retribuzione, sulla base dei dati reddituali a propria disposizione.

Come si calcola il bonus

L’importo del bonus è determinato applicando al reddito di lavoro dipendente del contribuente una percentuale variabile in funzione di tre fasce, con un meccanismo a scalini che tiene conto del reddito annualizzato.

| Reddito di lavoro dipendente | Percentuale bonus | Esempio (reddito annuo) | Bonus annuo |

|---|---|---|---|

| Fino a 8.500 € | 7,1% | 8.000 € | 568 € |

| Da 8.501 € a 15.000 € | 5,3% | 12.000 € | 636 € |

| Da 15.001 € a 20.000 € | 4,8% | 18.000 € | 864 € |

| Oltre 20.000 € | — | — | 0 € |

Per i lavoratori che hanno prestato servizio solo per una parte dell’anno, il calcolo richiede tre passaggi: determinazione del reddito annuale teorico (quello che il lavoratore avrebbe percepito lavorando per l’intero anno), individuazione della percentuale corrispondente, applicazione di tale percentuale al reddito effettivamente percepito. Ai fini del calcolo si considerano esclusivamente i giorni per i quali il dipendente ha effettivamente percepito una retribuzione, escludendo quelli senza remunerazione (risposta a interpello AdE 16.1.2026 n. 7).

Come appare nel cedolino

In busta paga il bonus cuneo fiscale compare come voce positiva autonoma nella parte bassa del cedolino, distinta dalle voci retributive ordinarie, tipicamente con la dicitura “bonus cuneo fiscale” o “somma L. 207/2024”. Poiché non concorre al reddito e non è assoggettato a contribuzione, non incide sull’imponibile previdenziale né su quello fiscale: si somma direttamente al netto dopo il calcolo dell’IRPEF.

In sede di conguaglio fiscale di fine anno il datore di lavoro verifica la spettanza definitiva del bonus. Se risulta erogato in misura superiore al dovuto, il recupero avviene in dieci rate di pari importo a partire dalla prima retribuzione successiva al conguaglio, purché l’importo da recuperare superi i 60 euro; in caso contrario il recupero è operato in un’unica soluzione. Il bonus riconosciuto deve essere indicato nella Certificazione Unica nella sezione “Somma che non concorre alla formazione del reddito” (provv. AdE 15.1.2026 n. 15707).

Regime fiscale e contributivo

Il bonus non concorre alla formazione del reddito del lavoratore (art. 1 co. 4 L. 207/2024) e non è assoggettato a contribuzione INPS. Per il datore di lavoro genera un credito recuperabile mediante compensazione nel modello F24, con il codice tributo “1704” (ris. AdE 31.1.2025 n. 9), da esporre nella sezione “Erario” alla colonna “importi a credito compensati”.

Lavoratori con più rapporti di lavoro

In caso di più contratti di lavoro dipendente contemporanei in regime di part-time, il bonus deve essere attribuito da un solo sostituto d’imposta, scelto dal lavoratore. Per i rapporti successivi nel corso dell’anno, il nuovo datore di lavoro potrà tenere conto dei redditi dei precedenti rapporti tramite le Certificazioni Uniche consegnate dal lavoratore, al fine di verificare correttamente la spettanza e il quantum del beneficio.

Per maggiori informazioni sulla dichiarazione dei redditi potete consultare questo contributo: “Casi di esonero dalla presentazione della dichiarazione dei redditi“.

Fringe benefit in busta paga: soglie e tassazione 2025-2027

I fringe benefit sono elementi aggiuntivi della retribuzione costituiti da beni e servizi — diversi dalle somme in denaro — che il datore di lavoro eroga al lavoratore dipendente in relazione al rapporto di lavoro. Ai sensi dell’art. 51 co. 1 del TUIR, concorrono in linea generale alla formazione del reddito di lavoro dipendente, ma entro determinate soglie annue non generano imponibile fiscale né contributivo.

Cosa sono i fringe benefit: esempi pratici

Nella prassi dell’Amministrazione finanziaria rientrano tra i fringe benefit tutti i beni e servizi forniti al dipendente diversi dalle somme in denaro (circ. AdE 4.11.2022 n. 35). Gli esempi più diffusi che compaiono nel cedolino paga sono le autovetture aziendali concesse in uso promiscuo, i prestiti ai dipendenti a tasso agevolato, i fabbricati assegnati in uso o comodato, gli smartphone e i computer a uso promiscuo, i buoni acquisto e i buoni carburante, gli omaggi e le erogazioni liberali. I fringe benefit possono essere corrisposti anche ad personam, senza necessità di riconoscimento alla generalità dei dipendenti (circ. AdE 1.8.2023 n. 23, § 2). La disciplina si estende anche ai beni e servizi erogati al coniuge e ai familiari del dipendente indicati nell’art. 12 del TUIR, anche se non fiscalmente a carico.

Le soglie di non imponibilità 2025-2027

La soglia ordinaria di non imponibilità dei fringe benefit è fissata dall’art. 51 co. 3 del TUIR a 258,23 euro annui. Nel corso degli anni il legislatore ha innalzato temporaneamente tale limite, con importi e condizioni variabili. La tabella seguente riepiloga l’evoluzione storica.

| Anno | Soglia base | Soglia con figli a carico | Norma di riferimento |

|---|---|---|---|

| Fino al 2019 | 258,23 € | 258,23 € | Art. 51 co. 3 TUIR |

| 2020-2021 | 516,46 € | 516,46 € | Art. 112 D.L. 104/2020 |

| 2022 | 3.000 € (incl. utenze domestiche) | 3.000 € | Art. 12 D.L. 115/2022 |

| 2023 | 258,23 € | 3.000 € (incl. utenze domestiche) | Art. 40 D.L. 48/2023 |

| 2024 | 1.000 € (incl. utenze e mutuo/affitto) | 2.000 € | Art. 1 co. 16-17 L. 213/2023 |

| 2025-2027 | 1.000 € | 2.000 € | Art. 1 co. 390-391 L. 207/2024 |

Per il triennio 2025-2027 le soglie sono dunque confermate a 1.000 euro per tutti i lavoratori dipendenti e a 2.000 euro per quelli con figli fiscalmente a carico, previa dichiarazione al datore di lavoro. In entrambi i casi rientrano nel computo anche le somme erogate o rimborsate per utenze domestiche (acqua, luce, gas) e per le spese di locazione o gli interessi sul mutuo dell’abitazione principale (circ. AdE 16.5.2025 n. 4, § 2.7).

Il meccanismo del superamento della soglia

Una regola spesso fraintesa riguarda le conseguenze del superamento del limite: non è la sola eccedenza a diventare imponibile, ma l’intero ammontare dei fringe benefit percepiti nell’anno. Se un lavoratore senza figli a carico riceve benefit complessivi per 1.300 euro nel 2025, l’importo che concorre a formare il reddito di lavoro dipendente è pari a 1.300 euro — non ai soli 300 euro eccedenti la soglia di 1.000 euro (circ. AdE 16.5.2025 n. 4, § 2.7). Il datore di lavoro, in qualità di sostituto d’imposta, applica la ritenuta IRPEF a partire dal periodo di paga in cui il limite viene superato, oppure sin dal primo cedolino se è già prevedibile che nell’anno il valore complessivo supererà la soglia.

Determinazione del valore: il criterio del valore normale

Il valore dei benefit da assoggettare eventualmente a tassazione è determinato in base al valore normale di cui all’art. 9 co. 3 del TUIR, corrispondente al prezzo mediamente praticato per beni o servizi della stessa specie. Dal 1° gennaio 2025, per i beni e servizi alla cui produzione o scambio è diretta l’attività del datore di lavoro ceduti ai propri dipendenti, il valore è determinato in base al prezzo mediamente praticato nel medesimo stadio di commercializzazione in cui avviene la cessione, o in mancanza in base al costo sostenuto dal datore di lavoro (art. 51 co. 3 secondo periodo del TUIR, come sostituito dall’art. 3 del D.Lgs. 192/2024).

Per talune categorie di benefit vigono criteri forfetari speciali. Le autovetture aziendali concesse in uso promiscuo con contratti stipulati dall’1.1.2025 sono valorizzate in base alla tipologia di alimentazione del veicolo: 10% del costo chilometrico ACI per i veicoli elettrici, 20% per gli ibridi plug-in, 50% per tutti gli altri (art. 51 co. 4 lett. a) del TUIR). Per i prestiti ai dipendenti il fringe benefit è costituito dal 50% della differenza tra gli interessi calcolati al tasso ufficiale di riferimento (TUR) e quelli effettivamente applicati (art. 3 co. 3-bis D.L. 145/2023). Per i fabbricati concessi in uso o comodato il benefit è pari alla differenza tra la rendita catastale aumentata delle spese inerenti e quanto corrisposto dal dipendente per il godimento dell’immobile, ridotta al 30% se il dipendente è obbligato a dimorare nell’abitazione.

Come i fringe benefit compaiono nel cedolino

Nel prospetto retributivo il controvalore dei benefit appare nella colonna competenze solo quando supera la soglia di non imponibilità o quando per sua natura determina un incremento dell’imponibile. I buoni acquisto e i buoni carburante (art. 51 co. 3-bis del TUIR) sono documenti di legittimazione non cedibili a terzi, non monetizzabili e utilizzabili esclusivamente dal titolare per un unico bene o servizio per l’intero valore nominale, senza integrazioni a carico del lavoratore.

Ferie, permessi e TFR nel prospetto retributivo

Nel cedolino paga transitano anche elementi retributivi di natura differita o condizionata, che non costituiscono voci di competenza mensile ordinaria ma che il lavoratore ha interesse a monitorare con attenzione: il residuo di ferie e permessi, e il Trattamento di Fine Rapporto. La loro corretta lettura permette di verificare l’integrità dei diritti maturati nel corso del rapporto di lavoro.

Ferie: maturazione, godimento e divieto di monetizzazione

Il diritto alle ferie annuali retribuite è garantito dall’art. 2109 del Codice Civile e disciplinato dal D.Lgs. 66/2003 e dal D.Lgs. 213/2004. Il minimo di legge è fissato in quattro settimane l’anno, salvo condizioni migliorative previste dal CCNL applicato. Di queste quattro settimane, almeno due devono essere godute entro l’anno di maturazione; le restanti entro i diciotto mesi successivi alla chiusura dell’anno.

Nel cedolino la sezione dedicata alle ferie riporta quattro valori distinti, tutti espressi in giorni o ore a seconda del CCNL:

| Voce | Significato |

|---|---|

| Residuo anno precedente | Ferie maturate negli anni precedenti e non ancora godute |

| Maturato anno corrente | Ferie accumulate dall’inizio dell’anno in corso |

| Goduto nell’anno | Ferie effettivamente fruite fino al mese di riferimento |

| Residuo attuale | Differenza tra maturato complessivo e goduto: le ferie ancora disponibili |

Un elemento spesso frainteso riguarda la monetizzazione delle ferie durante il rapporto di lavoro in essere: è espressamente vietata dalla legge, a tutela del diritto alla salute del lavoratore che necessita di un periodo di effettivo distacco dall’attività lavorativa. Le ferie non godute non possono quindi essere pagate in busta paga finché il rapporto di lavoro è in corso. Fanno eccezione specifiche fattispecie: la risoluzione del rapporto di lavoro, l’invio del dipendente all’estero con rinegoziazione contrattuale, il godimento di ferie eccedenti il minimo legale di quattro settimane, e i casi in cui le ferie non siano state fruite per comprovate esigenze aziendali non altrimenti recuperabili.

Permessi ROL ed ex festività: le differenze rispetto alle ferie

I permessi retribuiti — comunemente indicati come ROL (Riduzione Orario di Lavoro) o ex festività, a seconda del CCNL — seguono una disciplina distinta rispetto alle ferie. A differenza di queste ultime, le ore di permesso accumulate e non godute possono essere monetizzate, ovvero pagate direttamente in busta paga. Il pagamento avviene di norma entro i primi sei mesi dell’anno successivo a quello di maturazione, salvo diverse previsioni contrattuali.

Nel cedolino i permessi ROL sono esposti con la stessa struttura delle ferie — residuo precedente, maturato, goduto, residuo — e il loro saldo è un indicatore utile per verificare che il datore di lavoro abbia correttamente riconosciuto le spettanze contrattuali. La mancata corresponsione dei permessi non goduti alla scadenza prevista costituisce un inadempimento contrattuale che il lavoratore può far valere in sede giudiziale, anche utilizzando i cedolini come prova documentale.

Per approfondire: Festività di dicembre in busta paga: cosa attendersi?

Il Trattamento di Fine Rapporto

Il TFR è una forma di retribuzione differita che matura progressivamente nel corso del rapporto di lavoro e viene erogata al momento della cessazione, indipendentemente dalla causa. Si calcola accantonando, al termine di ciascun anno di servizio, una quota pari alla retribuzione annua divisa per 13,5. Ogni anno la quota accantonata viene rivalutata applicando un tasso fisso dell’1,5% più il 75% dell’incremento dell’indice ISTAT dei prezzi al consumo.

Nel cedolino mensile compaiono due voci distinte relative al TFR:

| Voce | Significato |

|---|---|

| TFR maturato nel mese | Quota di competenza del mese corrente (retribuzione utile / 13,5 / 12) |

| TFR progressivo | Somma cumulata di tutte le quote maturate dall’inizio dell’anno |

Dal 1° gennaio 2007 i lavoratori dipendenti di aziende con almeno 50 dipendenti sono tenuti a scegliere se destinare il TFR di futura maturazione a una forma di previdenza complementare o mantenerlo presso il datore di lavoro. Nel primo caso il TFR confluisce nel fondo pensione scelto e non appare più come accantonamento nel cedolino; nel secondo caso resta in azienda (o, per le imprese con 50 o più dipendenti, viene versato al Fondo di Tesoreria INPS) e continua a essere indicato nel prospetto retributivo.

L’imponibile TFR — voce distinta dall’imponibile previdenziale e fiscale ordinario — è anch’esso esposto nel cedolino e serve come base per il calcolo della tassazione separata al momento dell’erogazione finale.

Conservazione delle buste paga: un obbligo pratico

L’insieme dei cedolini mensili, conservato unitamente alla Certificazione Unica che ogni datore di lavoro è obbligato a rilasciare entro il 31 marzo di ogni anno, costituisce la documentazione fondamentale per verificare la correttezza degli accrediti contributivi INPS ai fini pensionistici, per la compilazione del modello 730 o ISEE, per l’accesso al credito bancario e per l’esercizio di eventuali azioni legali — incluse insinuazioni al passivo in caso di insolvenza del datore di lavoro. È buona prassi conservare i cedolini per almeno cinque anni dalla data di emissione, termine ordinario di prescrizione dei crediti da lavoro.

Welfare aziendale

Altra voce importante è quella legata al welfare aziendale. Si tratta di un piano dell’azienda finalizzato all’assegnazione di benefit, prestazioni o servizi in natura o sotto forma di rimborso spese. La sua utilizzazione deriva da espressa previsione del contratto collettivo nazionale di lavoro. Il welfare aziendale comporta benefici sia per i dipendenti, che possono contare sull’esenzione totale o parziale da imposte e contributi, sia per i datori di lavoro, che beneficiano dell’esenzione contributiva e della deducibilità totale o parziale dal reddito di impresa.

Indennità di vacanza contrattuale

L’indennità di vacanza contrattuale è un elemento aggiuntivo e provvisorio della retribuzione del lavoratore dipendente individuabile in busta paga. L’obiettivo è indennizzare il lavoratore nel periodo di vuoto contrattuale tra la scadenza del CCNL ed il suo rinnovo.

Si tratta di un accordo stabilito tra datore di lavoro e lavoratore che prevede il pagamento di un’indennità specifica per il periodo vuoto contrattuale, che si presentano nel momento in cui il lavoratore si trova nella posizione di rinnovo contrattuale.

Per approfondire: Come abbassare le tasse in busta paga: consigli.

Domande frequenti

Per legge il prospetto retributivo deve indicare i dati anagrafici del lavoratore, la qualifica, il periodo di riferimento, tutti gli elementi che compongono la retribuzione — fissa e variabile — le trattenute previdenziali e fiscali operate, e la firma o timbro del datore. L’obbligo è stabilito dall’art. 1 della L. 4/1953.

No. Secondo la Corte di Cassazione (sent. 21699/2018), la sottoscrizione del cedolino attesta esclusivamente la consegna del documento, non il pagamento della retribuzione. L’eventuale quietanza liberatoria presente sul prospetto ha valore di mera dichiarazione di scienza.

Le sanzioni scattano per mancata consegna, ritardo o omissioni nel prospetto retributivo. L’importo varia da un minimo di 150 euro, per irregolarità che coinvolgono fino a cinque lavoratori, fino a un massimo di 7.200 euro nei casi più gravi — più di dieci dipendenti interessati o violazione protratta oltre dodici mesi.