Guida alla tassazione dei guadagni YouTube, Patreon e Substack: codice ATECO 73.11.03, W-8BEN, contributi INPS e pianificazione fiscale.

Un creator residente in Italia che monetizza su YouTube, Patreon o Substack è soggetto a IRPEF, IVA e contributi INPS. La disciplina fiscale varia in base alla struttura dell’attività, al regime scelto e alla provenienza estera dei compensi.

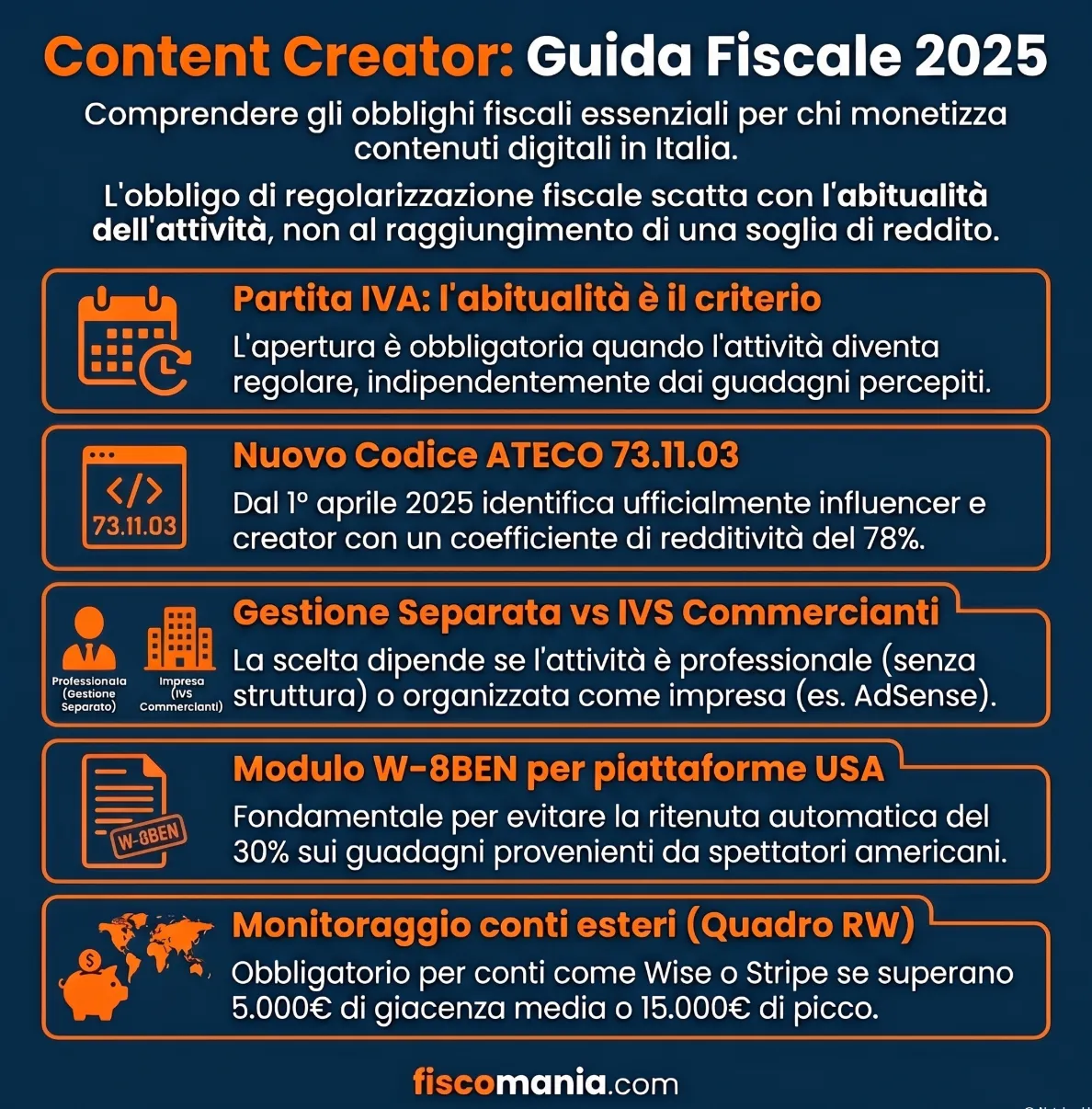

Un creator residente in Italia che monetizza contenuti digitali su piattaforme come YouTube, Patreon o Substack è soggetto a tassazione IRPEF, applicazione dell’IVA e versamento di contributi previdenziali. L’obbligo di apertura della partita IVA sorge al primo manifestarsi di abitualità, indipendentemente dall’importo percepito. Dal 1° aprile 2025 il codice ATECO 73.11.03 identifica ufficialmente la figura del content creator; la gestione previdenziale applicabile dipende dalla natura concreta dell’attività secondo la Circolare INPS n. 44/2025.

Le fonti di reddito per i creator digitali e la loro natura fiscale

I guadagni prodotti attraverso piattaforme di monetizzazione online costituiscono reddito imponibile in Italia per qualsiasi creator fiscalmente residente nel territorio nazionale, indipendentemente dalla sede estera del soggetto pagante. La qualificazione fiscale del reddito, d’impresa o di lavoro autonomo, dipende dalla struttura organizzativa adottata, non dalla piattaforma utilizzata né dall’importo percepito.

YouTube e AdSense: reddito d’impresa da Google Ireland

I compensi erogati da YouTube tramite il programma AdSense provengono da Google Ireland Limited, soggetto con sede a Dublino. Questa circostanza non modifica gli obblighi fiscali italiani: il creator residente in Italia dichiara l’intero ammontare percepito secondo le regole IRPEF o del regime forfettario prescelto. Il pagamento da parte di un soggetto UE configura un’operazione intracomunitaria ai fini IVA, con obbligo di iscrizione al VIES e applicazione del meccanismo di reverse charge. Le entrate AdSense vanno indicate nel quadro LM (forfettario) o nel quadro RG (regime ordinario) del Modello Redditi PF. Sul piano della qualificazione, l’Amministrazione finanziaria considera l’attività di gestione di contenuti pubblicitari su YouTube come attività commerciale abituale, con conseguente obbligo di iscrizione al Registro delle Imprese presso la Camera di Commercio. Sono riconducibili a questa categoria: ricavi AdSense, sponsorizzazioni dirette con brand, affiliazioni commerciali, vendita di membership al canale e merchandising.

Patreon, Substack e Twitch: soggetti paganti e qualificazione del reddito

Patreon (sede: San Francisco, USA), Substack (sede: San Francisco, USA) e Twitch (sede: Seattle, USA) sono soggetti extraUE. I compensi erogati da queste piattaforme a un creator italiano configurano prestazioni di servizi verso soggetti extra-UE ai fini IVA: l’operazione è fuori campo IVA per carenza del presupposto territoriale (art. 7-ter DPR 633/72), ma il reddito resta pienamente imponibile ai fini IRPEF in Italia. Sul piano della qualificazione, i ricavi da abbonamenti su Patreon e Substack, dove il pubblico paga direttamente il creator, e le donazioni tramite Twitch Bits o subscription, rientrano nella medesima categoria reddituale dei compensi AdSense se l’attività è svolta con abitualità. La distinzione rilevante non è la piattaforma, ma la continuità e l’organizzazione della prestazione: un creator che gestisce simultaneamente un canale YouTube monetizzato, una pagina Patreon e una newsletter Substack svolge un’unica attività d’impresa con fonti di ricavo multiple, non attività separate soggette a qualificazioni distinte.

Leggi anche: I principali metodi per guadagnare online.

Partita IVA per creator: quando è obbligatoria e quale codice ATECO usare

L’obbligo di apertura della partita IVA per un creator digitale sorge nel momento in cui l’attività assume carattere di abitualità e continuità, indipendentemente dall’importo dei compensi percepiti. Il criterio determinante non è la soglia di reddito, ma la regolarità con cui i contenuti vengono pubblicati e monetizzati: un canale YouTube con AdSense attivo genera reddito in modo continuativo anche in assenza del creator, rendendo l’attività strutturalmente abituale dal punto di vista dell’Amministrazione finanziaria. La prestazione occasionale non è applicabile quando la piattaforma eroga compensi ricorrenti.

Il nuovo codice ATECO 73.11.03 dal 2025

Dal 1° aprile 2025 è operativo il codice ATECO 73.11.03 — Attività di influencer marketing e content creation, introdotto dall’ISTAT nell’ambito della revisione generale delle classificazioni economiche. È il primo codice che identifica ufficialmente la figura del creator digitale, YouTuber, streamer, podcaster, blogger, TikToker, distinguendola dalle attività di agenzia pubblicitaria (73.11.02) e di produzione video professionale (59.11.00). Il coefficiente di redditività applicabile in regime forfettario è il 78%, identico al precedente 73.11.02. Chi era già operativo con il 73.11.02 non ha obbligo di variazione immediata, ma l’aggiornamento è fortemente consigliato per correttezza dell’inquadramento fiscale e previdenziale, in particolare ai fini della corretta applicazione della Circolare INPS n. 44/2025. Sono escluse dal 73.11.03 le attività di produzione video con finalità cinematografica o televisiva, che ricadono sotto il codice 59.11.00.

| Codice ATECO | Descrizione | Quando si usa | Coeff. forfettario |

|---|---|---|---|

| 73.11.03 | Attività di influencer marketing e content creation | YouTuber, streamer, podcaster, blogger, TikToker che monetizzano tramite sponsorizzazioni, AdSense, abbonamenti | 78% |

| 73.11.02 | Conduzione di campagne di marketing | Chi gestisce la strategia social o campagne pubblicitarie per clienti terzi | 78% |

| 59.11.00 | Produzione cinematografica, video e programmi TV | Videomaker professionista, produzione documentari o contenuti audiovisivi per terzi | 67% |

| 74.90.99 | Altre attività professionali n.c.a. | Residuale: attività digitali non classificabili altrimenti | 78% |

Attività d’impresa vs lavoro autonomo: quale inquadramento scegliere

La distinzione tra attività d’impresa e lavoro autonomo per un creator non dipende dalla volontà soggettiva, ma dalla struttura oggettiva dell’attività. L’Amministrazione finanziaria qualifica come impresa commerciale l’attività in cui la monetizzazione avviene prevalentemente attraverso la gestione di un asset digitale, il canale, la pagina, il sito, che produce reddito in modo automatico e continuativo anche in assenza di una prestazione diretta. È il caso tipico di un canale YouTube con video evergreen monetizzati da AdSense: il video pubblicato tre anni fa continua a generare ricavi senza ulteriore intervento del creator. In questo scenario è obbligatoria l’iscrizione al Registro delle Imprese con i relativi costi fissi (diritto annuale circa € 88 per ditte individuali). Il lavoro autonomo è invece l’inquadramento corretto quando la prestazione è strettamente personale e non replicabile senza l’intervento diretto del creator: è il caso di chi produce contenuti esclusivamente su commissione di brand, senza gestire un canale proprio strutturato. Nella prassi professionale, la grande maggioranza dei creator che monetizzano YouTube in modo continuativo rientra nell’attività d’impresa, con tutte le conseguenze sul piano contributivo e degli adempimenti formali.

Regime fiscale: forfettario o ordinario per i creator

La scelta del regime fiscale determina l’aliquota d’imposta applicabile, la deducibilità dei costi e il livello degli adempimenti contabili. Per un creator digitale che avvia l’attività o si trova sotto la soglia di € 85.000 di ricavi annui, il regime forfettario rappresenta nella quasi totalità dei casi l’opzione fiscalmente più efficiente. Superata quella soglia, o in presenza di costi elevati e strutture organizzate, il confronto con il regime ordinario e con le forme societarie diventa necessario.

Regime forfettario: aliquote, coefficiente e soglia 2026

Il regime forfettario applica un’imposta sostitutiva del 15% sul reddito imponibile, ridotta al 5% per i primi cinque anni di attività in presenza dei requisiti di novità. Il reddito imponibile non corrisponde ai ricavi lordi: si calcola applicando il coefficiente di redditività del 78% ai ricavi, con la quota rimanente (22%) considerata forfettariamente quale costo deducibile. Un creator con €50.000 di ricavi annui calcola l’imposta su €3 9.000 (50.000 × 78%), con un’imposta sostitutiva di € 5.850 al 15%, oppure €1.950 al 5% nei primi cinque anni. La soglia di accesso al regime è fissata a €85.000 di ricavi annui: il superamento nel corso dell’anno non comporta la fuoriuscita immediata, ma l’uscita dal regime dall’anno successivo. Il regime forfettario esonera dall’applicazione dell’IVA sulle fatture emesse verso clienti italiani, semplifica la contabilità ed esclude l’obbligo di fatturazione elettronica verso privati consumatori. Non consente tuttavia la deduzione delle spese effettivamente sostenute: attrezzature, software, collaboratori e spese di produzione rimangono fiscalmente irrilevanti, rendendo il regime meno conveniente in presenza di costi significativi.

| Caratteristica | Regime forfettario | Regime ordinario |

|---|---|---|

| Aliquota imposta | 5% (start-up) / 15% | IRPEF progressiva 23%–43% |

| Coefficiente redditività | 78% (ATECO 73.11.03) | Reddito effettivo |

| Deducibilità costi | No (forfait 22%) | Sì, costi inerenti documentati |

| IVA su fatture | Non applicata | Applicata e dichiarata |

| Soglia ricavi | Max €85.000 annui | Nessun limite |

| Contabilità | Semplificata | Ordinaria o semplificata |

| Quadro dichiarativo | Quadro LM — Modello Redditi PF | Quadro RG — Modello Redditi PF |

Regime ordinario e società: quando diventa la scelta più efficiente

Il regime ordinario diventa competitivo rispetto al forfettario quando i costi effettivi superano il 22% dei ricavi: soglia che un creator strutturato raggiunge rapidamente in presenza di collaboratori, attrezzature professionali, spese di editing e promozione. In regime ordinario il reddito imponibile si riduce proporzionalmente ai costi documentati, potenzialmente compensando l’aliquota IRPEF progressiva. La forma societaria, tipicamente una Srl, diventa rilevante oltre la soglia di € 85.000 di ricavi, quando l’aliquota IRES del 24% combinata con una remunerazione dell’amministratore calibrata risulta più efficiente delle aliquote IRPEF del 41% e 43% applicabili ai redditi più elevati. Un secondo scenario che giustifica la struttura societaria è la separazione patrimoniale: un creator con contratti di sponsorizzazione pluriennali, licenze di contenuti o accordi con brand internazionali ha interesse a separare il rischio d’impresa dal patrimonio personale, obiettivo non raggiungibile con la ditta individuale. La valutazione non è mai puramente numerica: comporta un’analisi del carico contributivo differenziale, del trattamento dei compensi dell’amministratore e della distribuzione degli utili, che richiede simulazione personalizzata con i dati effettivi dell’attività.

Approfondimenti utili:

- Quando è vantaggiosa la società di persone per il mio business?.

- Srl semplificata: quando conviene costituirla?.

Contributi INPS: le tre gestioni previdenziali dopo la circolare n. 44/2025

L’inquadramento previdenziale di un creator digitale non si determina dal codice ATECO scelto, ma dalla natura concreta dell’attività svolta. La Circolare INPS n. 44 del 19 febbraio 2025 ha chiarito che le stesse variabili, modalità di svolgimento, contenuto della prestazione, modello organizzativo e modalità di percezione dei compensi, possono condurre a tre gestioni previdenziali distinte. La circolare non esclude nemmeno l’obbligo di iscrizione contemporanea a più gestioni quando l’attività presenta caratteristiche miste. Si tratta del quadro normativo più complesso e meno noto tra i creator, nonché quello con le conseguenze economiche più significative.

Gestione Separata INPS

La Gestione Separata INPS (art. 2, comma 26, L. 335/1995) si applica al creator che svolge l’attività in forma di lavoro autonomo continuativo senza organizzazione d’impresa: apporto prevalentemente personale e intellettuale, assenza di collaboratori strutturati, strumentazione limitata. L’aliquota contributiva è pari al 26,23% del reddito imponibile (reddito netto dichiarato), senza minimali fissi: si versa solo in presenza di reddito effettivo. È l’inquadramento più leggero sul piano degli oneri fissi, ma espone il creator a una contribuzione proporzionale che cresce rapidamente con il crescere dei ricavi. Rientrano in questo scenario i creator che producono contenuti su commissione di terzi senza gestire un canale proprio strutturato, o chi pubblica su Substack con un’audience limitata e senza una struttura organizzativa. L’iscrizione alla Gestione Separata avviene tramite il portale INPS entro 30 giorni dall’apertura della partita IVA.

Gestione IVS Commercianti

La Gestione IVS Commercianti (Gestione speciale autonoma per esercenti attività commerciali) si applica quando l’attività del creator è organizzata con caratteristiche d’impresa: gestione di un asset digitale strutturato, presenza di collaboratori, ricavi da più fonti gestite sistematicamente, iscrizione al Registro delle Imprese. È l’inquadramento tipico dello YouTuber che gestisce un canale con AdSense, sponsorizzazioni, membership e merchandising in modo integrato. Prevede il versamento di contributi fissi trimestrali indipendentemente dal reddito prodotto, pari a circa € 4.550 annui (riducibili del 35% in regime forfettario, portandoli a circa € 2.960). Per redditi superiori alla soglia minimale (circa € 18.000), si aggiunge una quota percentuale sul reddito eccedente con aliquota intorno al 24%. A differenza della Gestione Separata, gli oneri fissi sussistono anche in anni di reddito nullo o modesto, rendendo questo inquadramento penalizzante nelle fasi iniziali dell’attività.

Fondo Pensioni Lavoratori dello Spettacolo (FPLS)

Il Fondo Pensioni Lavoratori dello Spettacolo rappresenta il terzo scenario previdenziale, quello meno intuitivo e più controverso introdotto dalla Circolare n. 44/2025. L’INPS ha chiarito che alcuni creator possono rientrare nel FPLS quando la loro attività è assimilabile a quella di artisti, registi o tecnici dello spettacolo: in particolare, chi realizza video con un ruolo artistico o interpretativo riconoscibile, o chi svolge performance live in streaming con carattere spettacolare. Sono invece escluse dal FPLS le attività di endorsement puro, il creator che mostra un prodotto senza un ruolo artistico, e la pubblicazione di contenuti personali finalizzati esclusivamente alla visibilità. In questi casi residuali l’obbligo ricade sulla Gestione Separata. La distinzione tra FPLS e Gestione Separata non è automatica e richiede una valutazione caso per caso: la circolare lascia aperti margini interpretativi significativi che nella prassi professionale generano frequenti incertezze, soprattutto per creator che combinano contenuti informativi e performance creative nello stesso canale.

| Gestione previdenziale | Profilo creator | Oneri fissi annui | Aliquota sul reddito |

|---|---|---|---|

| Gestione Separata | Lavoro autonomo, apporto personale prevalente, no struttura d’impresa | Nessuno | 26,23% sul reddito netto |

| IVS Commercianti | Attività organizzata con caratteristiche d’impresa, iscrizione Registro Imprese | ~€4.550 (o ~€2.960 in forfettario) | ~24% sul reddito eccedente il minimale |

| FPLS | Attività con ruolo artistico/interpretativo assimilabile allo spettacolo | Variabile (aliquote spettacolo) | Aliquote specifiche FPLS |

La dimensione internazionale: piattaforme USA, W-8BEN e doppia imposizione

Un creator italiano che monetizza su piattaforme con sede negli Stati Uniti è soggetto a una ritenuta alla fonte USA sui compensi generati da spettatori americani. Questo meccanismo deriva dal Capitolo 3 dell’Internal Revenue Code statunitense, che impone ai soggetti paganti americani di trattenere un’aliquota del 30% sui pagamenti verso non-residenti, salvo che il beneficiario non certifichi la propria residenza fiscale in un paese con cui gli USA hanno stipulato una convenzione contro la doppia imposizione. L’Italia rientra tra questi paesi: la Convenzione Italia-USA del 1984 consente di ridurre o azzerare la ritenuta, a condizione che il creator presenti il modulo W-8BEN alla piattaforma.

Come funziona il W-8BEN e perché è obbligatorio

Il modulo W-8BEN, formalmente “Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting“, è il documento con cui un soggetto non residente negli USA certifica la propria residenza fiscale estera all’IRS. Per un creator italiano, la compilazione e il caricamento del W-8BEN sulla piattaforma (YouTube/Google, Patreon, Twitch) produce due effetti concreti: elimina o riduce la ritenuta applicabile sui compensi generati da spettatori USA, e certifica che la tassazione del reddito avverrà esclusivamente in Italia secondo le regole IRPEF. In assenza del W-8BEN, la piattaforma applica automaticamente la ritenuta del 30% sull’intera quota di compensi attribuibile al pubblico statunitense, con possibilità di recupero solo attraverso una procedura di rimborso presso l’IRS, lunga e burocraticamente onerosa. Il W-8BEN ha validità di tre anni dalla data di firma: la mancata riconvalida alla scadenza ripristina automaticamente la ritenuta al 30%. La compilazione del modulo richiede il codice fiscale italiano e, per alcune piattaforme, un codice identificativo fiscale estero (ITIN o EIN): Fiscomania ha pubblicato una guida operativa alla compilazione del modulo W-8BEN con i passaggi specifici per ciascuna piattaforma.

Tabella comparativa: YouTube, Patreon, Substack, Twitch

Di seguito l’elemento esclusivo dell’articolo: una tabella decisionale che incrocia le principali piattaforme di monetizzazione con gli obblighi fiscali rilevanti per il creator italiano. Nessuna fonte concorrente presenta questa comparazione in forma strutturata.

Tabella 1: Soggetto pagante, sede e regime IVA

| Piattaforma | Soggetto pagante | Sede | Regime IVA per creator italiano |

|---|---|---|---|

| YouTube / AdSense | Google Ireland Ltd | Dublino (UE) | Operazione intraUE — reverse charge, obbligo iscrizione VIES |

| Patreon | Patreon Inc. | San Francisco (USA) | Fuori campo IVA — art. 7-ter DPR 633/72 |

| Substack | Substack Inc. | San Francisco (USA) | Fuori campo IVA — art. 7-ter DPR 633/72 |

| Twitch | Twitch Interactive Inc. | Seattle (USA) | Fuori campo IVA — art. 7-ter DPR 633/72 |

Tabella 2: W-8BEN, ritenuta USA e quadro dichiarativo IRPEF

| Piattaforma | W-8BEN richiesto | Ritenuta USA senza W-8BEN | Soglia obbligo modulo | Quadro dichiarativo IRPEF |

|---|---|---|---|---|

| YouTube / AdSense | Sì | 30% su compensi da pubblico USA | Qualsiasi importo | Quadro LM / Quadro RG |

| Patreon | Sì | 30% su compensi da supporter USA | $600 annui da supporter USA | Quadro LM / Quadro RG |

| Substack | Sì | 30% su compensi da abbonati USA | $600 annui da abbonati USA | Quadro LM / Quadro RG |

| Twitch | Sì | 30% su compensi da spettatori USA | Qualsiasi importo | Quadro LM / Quadro RG |

Nota: la distinzione IVA tra YouTube (operazione intraUE con reverse charge e obbligo VIES) e le piattaforme USA (fuori campo IVA per carenza di territorialità) è la differenza pratica più rilevante per il creator che gestisce più fonti di ricavo contemporaneamente. Un creator attivo su tutte e quattro le piattaforme deve applicare trattamenti IVA distinti per ciascuna, con conseguenze sulla dichiarazione IVA annuale e sulla corretta impostazione delle fatture.

Monitoraggio fiscale e quadro RW per i creator con conti esteri

Un creator italiano che riceve compensi da piattaforme estere attraverso conti di pagamento o wallet non radicati in Italia è soggetto agli obblighi di monitoraggio fiscale previsti dal D.L. 167/1990. Il quadro RW del Modello Redditi PF, o il quadro W del modello 730, è lo strumento dichiarativo con cui il contribuente segnala annualmente le attività patrimoniali e finanziarie detenute all’estero. L’obbligo non riguarda solo i conti bancari tradizionali: si estende a qualsiasi strumento finanziario estero su cui il creator ha disponibilità, anche indiretta. Per una guida completa agli obblighi di compilazione si rimanda alla guida al quadro RW 2026.

Quali conti e strumenti rientrano nell’obbligo dichiarativo

I principali strumenti rilevanti per un creator digitale sono i conti PayPal intestati alla partita IVA o alla persona fisica, i conti Stripe, i conti Wise e qualsiasi altro conto di pagamento con sede legale o operativa fuori dall’Italia. La soglia che attiva l’obbligo di monitoraggio è una giacenza media annua superiore a € 5.000 oppure un picco di deposito che abbia superato € 15.000 nel corso dell’anno, anche per un solo giorno. Al di sotto di queste soglie l’obbligo di dichiarazione nel quadro RW non sussiste, ma il reddito generato resta comunque imponibile IRPEF indipendentemente dall’importo. Un creator che riceve i pagamenti AdSense direttamente sul conto corrente italiano non è soggetto al monitoraggio fiscale per quella fonte: Google Ireland accredita in euro su IBAN italiano, eliminando la fattispecie estera. La situazione cambia radicalmente per chi utilizza un conto Wise o PayPal estero come intermediario, anche solo per comodità operativa.

IVAFE e il costo del monitoraggio

Le attività finanziarie estere dichiarate nel quadro RW sono soggette all’IVAFE, Imposta sul Valore delle Attività Finanziarie Estere, nella misura del 0,2% annuo sul valore medio delle giacenze. Per un creator con un conto Wise da €20.000 di giacenza media, l’IVAFE ammonta a €40 annui: un importo contenuto, ma la cui omissione espone a sanzioni sproporzionate. Le sanzioni per omessa compilazione del quadro RW sono fissate tra il 3% e il 15% del valore non dichiarato per attività in paesi white list, e tra il 6% e il 30% per attività in paesi a fiscalità privilegiata. Sul piano pratico, un creator con Patreon che accredita su Wise e non dichiara il conto nel quadro RW accumula una violazione formale ogni anno, con il rischio che un controllo incrociato, oggi facilitato dallo scambio automatico di informazioni tra paesi aderenti al Common Reporting Standard, generi contestazioni per tutti gli anni non dichiarati simultaneamente.

Lo scambio automatico di informazioni e il rischio di accertamento

Il Common Reporting Standard (CRS), adottato dall’Italia e da oltre 100 giurisdizioni, impone agli intermediari finanziari esteri di trasmettere annualmente all’Agenzia delle Entrate i dati dei conti detenuti da residenti italiani. PayPal Europe, Wise e altri operatori con sede UE sono soggetti a questo obbligo. L’Agenzia delle Entrate dispone quindi delle informazioni sui conti esteri dei creator italiani in modo sistematico, anche in assenza di specifiche richieste. Nella prassi professionale, i casi di omessa compilazione del quadro RW da parte di creator digitali emergono sempre più frequentemente nei controlli automatizzati: l’incrocio tra i dati CRS ricevuti dall’estero e le dichiarazioni dei redditi presentate consente all’Amministrazione di identificare le posizioni non dichiarate senza necessità di indagini specifiche. La regolarizzazione spontanea tramite ravvedimento operoso è percorribile ma comporta il versamento delle sanzioni ridotte per tutti gli anni non dichiarati, con un impatto economico che cresce esponenzialmente con il numero di periodi d’imposta interessati.

Pianificazione fiscale per creator in crescita

La pianificazione fiscale per un creator digitale non è una questione rilevante solo oltre determinate soglie di reddito: alcune decisioni strutturali, il regime previdenziale, la scelta del conto di accredito, la gestione dei diritti sui contenuti, producono effetti fiscali significativi anche nelle fasi iniziali dell’attività. Tuttavia è oltre la soglia forfettaria di € 85.000, o in presenza di un’audience con componente internazionale rilevante, che le inefficienze fiscali diventano materialmente costose e la struttura adottata per default smette di essere quella ottimale.

Soglia forfettaria superata: le opzioni strutturali

Il superamento della soglia di € 85.000 espone il creator alle aliquote IRPEF progressive, con il reddito eccedente i € 50.000 tassato al 43%. In presenza di costi effettivi documentabili, collaboratori, attrezzatura, spazi, promozione, il regime ordinario può risultare meno penalizzante di quanto appaia, perché il reddito imponibile si riduce proporzionalmente. Il confronto numerico tra regime ordinario con costi reali e aliquota IRPEF marginale va però sempre fatto con i dati effettivi, non su medie di settore.

La Srl diventa strutturalmente rilevante quando il creator raggiunge ricavi stabilmente superiori a € 100.000 – € 120.000 annui. Il meccanismo di efficienza è noto: la società sconta l’IRES al 24% sul reddito prodotto, mentre il creator-amministratore percepisce un compenso calibrato in modo da ottimizzare il carico IRPEF personale. Gli utili non distribuiti rimangono nella società tassati al 24%, differendo la tassazione personale al momento della distribuzione. Questo schema non è privo di costi: la Srl comporta obblighi contabili più onerosi, costi di gestione fissi e una struttura meno flessibile della ditta individuale. La convenienza effettiva emerge solo da una simulazione che tenga conto del carico contributivo differenziale, della remunerazione dell’amministratore e della politica di distribuzione degli utili prevista. Nella prassi professionale, creator che trasferiscono l’attività in Srl senza una pianificazione preventiva dell’assetto gestionale si trovano spesso a sostenere costi fissi non proporzionati ai benefici fiscali ottenuti.

Il creator con audience internazionale: residenza fiscale e convenzioni

Un creator con un’audience prevalentemente estera, tipicamente anglofona, che genera ricavi significativi da USA, Regno Unito o altri paesi affronta una questione strutturale distinta: la residenza fiscale come variabile di pianificazione. La residenza fiscale italiana implica la tassazione del reddito mondiale secondo le regole IRPEF, indipendentemente da dove i compensi vengono prodotti o accreditati. Il trasferimento della residenza fiscale in una giurisdizione con fiscalità più favorevole è una scelta percorribile, ma soggetta a condizioni sostanziali precise: il trasferimento deve essere effettivo e documentabile, non meramente formale. L’art. 2 del TUIR stabilisce una presunzione di residenza italiana per chi è iscritto all’anagrafe per la maggior parte del periodo d’imposta, ma anche per chi mantiene in Italia il proprio domicilio, inteso come sede degli affari e interessi, o la propria dimora abituale. Un creator che trasferisce la residenza anagrafica all’estero continuando a produrre contenuti dall’Italia, a gestire i propri canali dall’Italia e a mantenere qui i propri interessi personali e professionali non ha trasferito la residenza fiscale in senso sostanziale: rimane soggetto passivo IRPEF in Italia ed esposto al rischio di accertamento per esterovestizione della persona fisica. Le giurisdizioni più frequentemente considerate da creator italiani, Dubai, Portogallo, Malta, Georgia, presentano ciascuna requisiti di presenza fisica e radicamento effettivo che vanno analizzati caso per caso, tenendo conto anche delle disposizioni convenzionali applicabili e del regime di tassazione dei redditi da piattaforme digitali nella giurisdizione di destinazione.

Holding e società di gestione dei diritti: quando ha senso

Un livello ulteriore di pianificazione riguarda la struttura societaria multi-livello: una holding che detiene i diritti sui contenuti, marchio del canale, archivio video, lista iscritti alla newsletter, e una società operativa che gestisce l’attività corrente. Questo schema è rilevante quando il creator ha costruito un asset digitale con valore patrimoniale autonomo: un canale YouTube con milioni di iscritti, una newsletter Substack con decine di migliaia di abbonati paganti o un catalogo di contenuti con licenze attive rappresentano asset cedibili o valorizzabili indipendentemente dall’attività corrente. La separazione tra asset e operatività consente di applicare regimi fiscali distinti alla valorizzazione del patrimonio e ai flussi di cassa ordinari, e di proteggere gli asset da rischi connessi all’attività operativa. La Participation Exemption (PEX) applicabile ai dividendi e alle plusvalenze su partecipazioni qualificate detenute da holding italiane — con esenzione del 95% in presenza dei requisiti — è uno degli strumenti rilevanti in questo contesto. Va tuttavia precisato che strutture di questo tipo producono benefici fiscali reali solo in presenza di volumi di attività e di asset sufficientemente significativi da giustificare i costi di costituzione, gestione e compliance. Per un creator sotto i €150.000–€200.000 di ricavi annui, una struttura holding raramente è efficiente in termini di costo-beneficio: il rischio è costruire una complessità gestionale non proporzionata ai vantaggi ottenuti.

I casi più frequenti che incontriamo nella pratica professionale

La gestione fiscale di un creator digitale presenta criticità che raramente emergono dalla lettura delle norme in astratto. Nella nostra esperienza di consulenza, i problemi più rilevanti non riguardano la mancata apertura della partita IVA, ormai diffusamente nota, ma errori strutturali commessi nella fase di impostazione dell’attività, spesso consolidati nel tempo e difficili da correggere senza costi significativi. I quattro scenari che seguono rappresentano le casistiche che incontriamo con maggiore frequenza.

Il creator multipiattaforma con W-8BEN scaduto o mai compilato

Un caso ricorrente nella nostra pratica è quello del creator attivo contemporaneamente su YouTube, Patreon e Twitch che ha compilato il W-8BEN solo sulla prima piattaforma, spesso perché YouTube lo richiede esplicitamente nel processo di attivazione della monetizzazione, ignorando l’obbligo sulle altre due. Il risultato è una ritenuta del 30% applicata silenziosamente da Patreon e Twitch su tutti i compensi generati da supporter e spettatori americani, spesso per anni, senza che il creator se ne accorga perché il netto accreditato viene percepito come il compenso totale. La quantificazione del danno emerge solo in sede di analisi comparativa tra i report delle piattaforme e le dichiarazioni dei redditi. Il recupero tramite procedura IRS è tecnicamente percorribile ma richiede tempi e costi che spesso superano l’importo recuperabile. La soluzione operativa è la compilazione immediata del W-8BEN su tutte le piattaforme attive e la verifica della data di scadenza su quelle già compilate, ricordando che il modulo ha validità triennale.

Il creator in forfettario con ricavi che si avvicinano alla soglia

Nella prassi professionale, uno degli errori più costosi che incontriamo è la gestione passiva dell’avvicinamento alla soglia forfettaria di €85.000. Un creator che a settembre ha già fatturato €78.000 e prevede di chiudere l’anno intorno a €90.000 si trova davanti a una scelta con conseguenze fiscali rilevanti per l’anno successivo: superare la soglia significa passare al regime ordinario con IRPEF progressiva, perdendo il vantaggio dell’imposta sostitutiva al 15% sull’intero reddito. Nella nostra esperienza, la gestione corretta di questa fase richiede una simulazione preventiva che confronti il carico fiscale complessivo nei due scenari, incluso l’effetto sui contributi INPS, e valuti se esistono margini di intervento legittimi: posticipare l’emissione di alcune fatture a gennaio, anticipare investimenti deducibili in regime ordinario, o valutare la transizione a una struttura societaria prima che il superamento si consolidi. Intervenire dopo che la soglia è già stata superata riduce drasticamente le opzioni disponibili.

Il creator con conto Wise non dichiarato nel quadro RW

Un caso che incontriamo con frequenza crescente riguarda creator che utilizzano Wise come conto principale per la ricezione dei pagamenti da Patreon, Substack o Twitch, senza aver mai dichiarato il conto nel quadro RW. La scelta di Wise è spesso motivata da ragioni operative, commissioni più basse sui pagamenti in valuta estera, gestione multi-valuta, senza consapevolezza degli obblighi di monitoraggio fiscale che ne derivano. Nella nostra esperienza, questi casi emergono tipicamente in sede di prima consulenza, quando il creator porta in visione i propri estratti conto e risulta evidente la presenza di un conto estero con giacenze sistematicamente superiori a € 5.000. La regolarizzazione richiede la presentazione di dichiarazioni integrative per tutti gli anni interessati con ravvedimento operoso, con un impatto economico che varia significativamente in base al numero di anni non dichiarati e all’entità delle giacenze. L’elemento critico è che lo scambio automatico CRS rende questa posizione progressivamente più rischiosa nel tempo: ogni anno che passa aumenta la probabilità che l’Agenzia delle Entrate riceva i dati dal provider estero prima che il contribuente si regolarizzi.

Il creator che valuta il trasferimento di residenza a Dubai

Nella nostra pratica, il tema del trasferimento di residenza fiscale a Dubai o negli Emirati Arabi è tra i più discussi dai creator con ricavi superiori a €100.000. Il modello è attraente sulla carta: assenza di imposte sul reddito delle persone fisiche, nessuna ritenuta sui dividendi, accesso a una giurisdizione stabile con convenzione fiscale con l’Italia. Nella nostra esperienza, tuttavia, la maggior parte dei creator che valutano questa opzione sottostima due variabili critiche. La prima è il requisito di presenza fisica effettiva: per consolidare la residenza emiratina e perdere quella italiana ai sensi dell’art. 2 TUIR, è necessario trascorrere effettivamente la maggior parte del periodo d’imposta fuori dall’Italia, con documentazione solida e verificabile, contratto di locazione, utenze, movimenti bancari, attività sociale nel paese di destinazione. La seconda è la natura dell’attività: un creator che produce contenuti in italiano, per un’audience italiana, con sponsorizzazioni da brand italiani, mantiene oggettivamente il proprio centro di interessi in Italia anche se ha spostato la residenza anagrafica. L’Agenzia delle Entrate ha consolidato una prassi accertativa specifica su questi casi, e il rischio di contestazione della residenza estera, con conseguente ripresa a tassazione di tutti i redditi prodotti nel periodo, è concreto e documentato. La valutazione corretta di questa opzione richiede un’analisi preliminare approfondita della struttura dell’attività, non una decisione basata sul regime fiscale nominale della giurisdizione di destinazione.

Consulenza fiscale online

Domande frequenti

Sì, se l’attività è svolta con continuità ed abitualità: Patreon eroga compensi mensili su abbonamento, configurazione incompatibile con l’occasionalità fiscale indipendentemente dall’importo.

Non esiste un obbligo normativo di variazione automatica. Tuttavia, mantenere il 73.11.02 può generare disallineamenti nell’inquadramento previdenziale secondo la Circolare INPS n. 44/2025, che fa riferimento specifico al 73.11.03. La variazione è un atto semplice e gratuito, eseguibile telematicamente tramite il modello AA9.

Sì. La ritenuta del 30% si applica proporzionalmente ai soli compensi attribuibili a spettatori USA, non sull’intero ricavo. Anche con un’audience americana del 5%, la ritenuta su quella quota opera automaticamente in assenza del modulo. Il costo della compilazione è zero; il costo dell’omissione è strutturale.

No. La ritenuta alla fonte USA si applica esclusivamente sui compensi attribuibili a paganti con indirizzo fiscale negli Stati Uniti. Gli abbonamenti da lettori italiani, tedeschi o di altri paesi non sono soggetti alla ritenuta IRS, indipendentemente dal fatto che Substack abbia sede americana.

No. L’esonero IVA del regime forfettario riguarda le fatture emesse verso clienti italiani. I pagamenti AdSense da Google Ireland configurano un’operazione intracomunitaria: l’iscrizione al VIES è obbligatoria indipendentemente dal regime fiscale adottato, pena sanzioni amministrative sull’omessa integrazione IVA.

No, se il conto PayPal è radicato in Italia. L’obbligo di monitoraggio fiscale nel quadro RW riguarda i conti con sede legale fuori dall’Italia. PayPal Italy S.r.l. è soggetto italiano: i pagamenti accreditati su un conto PayPal italiano non generano obblighi di monitoraggio, a differenza di Wise o PayPal Europe con sede lussemburghese.

Non necessariamente. La vendita di corsi digitali come estensione dell’attività di content creation rientra nella stessa classificazione 73.11.03 se il canale è il principale strumento di acquisizione clienti. Se la formazione diventa l’attività prevalente e strutturalmente separata, può essere valutata l’apertura di un secondo codice ATECO, ma la scelta va analizzata caso per caso per evitare effetti indesiderati sul regime forfettario.

La Participation Exemption si applica alla cessione della partecipazione nella Srl, non direttamente alla cessione del canale. Se il canale è un asset della società, la plusvalenza sulla cessione della partecipazione può beneficiare dell’esenzione del 95% in presenza dei requisiti di holding period, classificazione in bilancio e svolgimento di attività commerciale. La cessione diretta del canale come ramo d’azienda segue invece le regole ordinarie sulle plusvalenze d’impresa.