Le regole per la compensazione dei tributi con modello F24. Obbligo di invio telematico del modello F24 da parte dei soggetti privati, sostituti di imposta e soggetti titolari di partita Iva. Aggiornamento normativo Legge di Bilancio 2026 (L. 199/2025) sulle compensazioni orizzontali e verticali.

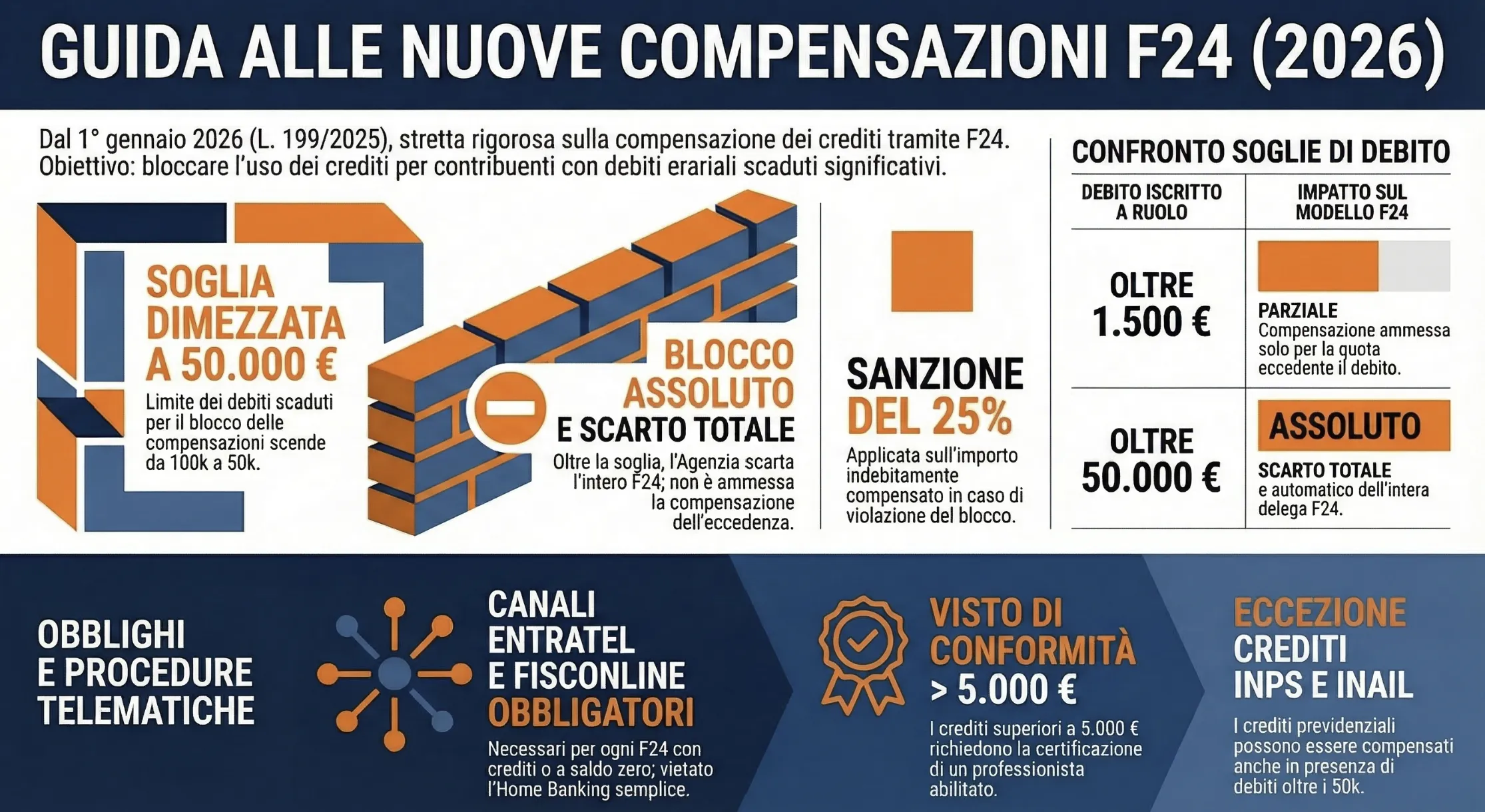

Dal 1° gennaio 2026, la Legge di Bilancio ha ridotto da 100.000 a 50.000 euro la soglia massima di debiti iscritti a ruolo che fa scattare il blocco assoluto delle compensazioni orizzontali nel modello F24. Superato questo limite, l’Agenzia delle Entrate scarta automaticamente le deleghe di pagamento telematiche, applicando una sanzione del 25% sull’importo indebitamente compensato.

Indice degli argomenti

Le nuove regole per la compensazione orizzontale nel 2026

Il panorama fiscale del 2026 impone un rigoroso controllo preventivo sui debiti pregressi prima di procedere al pagamento dei tributi. Dal 1° gennaio, il legislatore ha stretto ulteriormente le maglie della compensazione orizzontale. Questo meccanismo permette di utilizzare un credito d’imposta per saldare un debito di natura diversa tramite il Modello F24 Telematico. Oggi, la presenza di carichi pendenti con l’Erario determina sbarramenti automatici molto più severi rispetto al biennio precedente.

Il divieto assoluto per ruoli scaduti oltre i 50.000 euro

La Legge di Bilancio 2026 (L. 199/2025) ha dimezzato la soglia di tolleranza per i contribuenti con pendenze fiscali. Il limite di debito che fa scattare il blocco scende dai precedenti 100.000 euro agli attuali 50.000 euro. Il divieto si attiva in presenza di ruoli scaduti per imposte erariali. Nel calcolo rientrano a pieno titolo anche gli accertamenti esecutivi già affidati all’Agente della Riscossione per i quali sono spirati i termini di pagamento.

Nella nostra pratica professionale riscontriamo un errore di valutazione frequente tra le aziende: ritenere di poter compensare la quota di credito che supera il debito. La norma del 2026 non lo permette. Il divieto è assoluto. Il superamento della soglia inibisce l’utilizzo in F24 di qualsiasi importo a credito.

La convivenza con il blocco preesistente dei 1.500 euro

La nuova stretta normativa non abroga le regole precedenti previste dall’art. 31 del D.L. n. 78/2010. Il vecchio limite per debiti superiori a 1.500 euro resta pienamente in vigore. Questa coesistenza genera un doppio binario di verifica che il professionista deve padroneggiare per evitare errori formali.

| Parametro normativo | Blocco > 1.500 Euro | Blocco > 50.000 Euro |

| Natura del divieto | Parziale | Assoluta |

| Compensazione dell’eccedenza | Consentita (per la quota che supera il debito) | Mai consentita |

| Impatto sul Modello F24 | Scarto se si tenta di compensare l’importo a ruolo | Scarto totale e automatico dell’intero F24 |

Nel caso della soglia minore, il contribuente mantiene il diritto di usare in compensazione la parte di credito eccedente l’importo iscritto a ruolo. Superato il limite massimo dei 50.000 euro, si perde temporaneamente ogni facoltà di scomputo dei crediti erariali, rendendo necessario il pagamento tramite provvista liquida.

Leggi anche: Divieto di compensazione in presenza di ruoli scaduti.

Obbligo di modello F24 telematico e visto di conformità

Il sistema dei controlli preventivi passa obbligatoriamente per i canali digitali dell’Amministrazione Finanziaria. Oltre a verificare l’assenza di debiti a ruolo per non incappare nel nuovo blocco, il legislatore impone precise procedure formali per l’utilizzo dei crediti tributari. La corretta trasmissione della delega di pagamento rappresenta il primo scudo contro gli scarti del sistema.

Quando è obbligatorio usare i canali Entratel e Fisconline

L’esposizione di qualsiasi importo a credito nel modello di pagamento fa scattare l’obbligo assoluto di trasmissione telematica. Questa disposizione stringente riguarda la generalità dei soggetti, includendo sia i titolari di partita IVA che i contribuenti privati. L’invio deve transitare esclusivamente sui server ministeriali tramite i servizi Entratel o Fisconline. Il contribuente può procedere in autonomia tramite il proprio Cassetto Fiscale o delegare un intermediario abilitato.

L’obbligo di utilizzare questi canali viene meno unicamente per le compensazioni “interne”, ovvero quando il credito scomputa direttamente un debito della medesima imposta all’interno dello stesso modello. Tuttavia, qualora l’operazione generi un modello F24 a saldo zero, l’utilizzo dei canali telematici dell’Agenzia delle Entrate torna ad essere tassativo.

La soglia dei 5.000 euro e la dichiarazione preventiva

L’utilizzo orizzontale dei crediti IVA, IRPEF, IRES e IRAP è strettamente legato a un limite quantitativo annuale. Fino alla soglia di 5.000 euro, la compensazione risulta libera e può essere effettuata fin dal 1° gennaio dell’anno successivo a quello di maturazione. Al superamento di tale importo, scatta l’obbligo di presentare preventivamente la dichiarazione fiscale da cui emerge il credito.

Il credito diviene effettivamente compensabile solo a partire dal decimo giorno successivo all’invio telematico della relativa dichiarazione. Nella nostra pratica professionale supportiamo costantemente le aziende ricordando che l’utilizzo di crediti superiori a 5.000 euro richiede sempre l’apposizione del visto di conformità sulla dichiarazione da parte di un professionista abilitato.

| Importo del credito | Adempimento fiscale richiesto | Tempi di utilizzo in F24 |

| Fino a 5.000 Euro | Nessuno | Immediato (dal 1° gennaio) |

| Oltre 5.000 Euro | Dichiarazione preventiva e Visto di conformità | Dal 10° giorno successivo all’invio |

Tabella: compensazione modello F24 per i soggetti titolari di partita IVA

| Saldo modello F24 | Modalità di presentazione modello F24 |

|---|---|

| Modello F24 con saldo positivo senza compensazioni | Obbligo di Home Banking e facoltà di avvalersi di intermediari |

| Modello F24 con saldo positivo e compensazione di qualsiasi tipo | Obbligo di presentare l’F24 in modalità telematica (Entratel/F24 online) |

| Modello F24 “a saldo zero“ | Obbligo di presentare l’F24 in modalità telematica (Entratel/F24 online) |

Tabella: compensazione modello F24 per i soggetti non titolari di partita IVA

| Saldo modello F24 | Modalità di presentazione modello F24 |

|---|---|

| Modello F24 con saldo positivo senza compensazioni | È ammesso il pagamento del modello F24 cartaceo ovvero tramite home banking o tramite intermediari |

| Modello F24 con saldo positivo e compensazione di qualsiasi tipo | Obbligo di presentare l’F24 in modalità telematica (Entratel/F24 online) |

| Modello F24 “a saldo zero“ | Obbligo di presentare l’F24 in modalità telematica (Entratel/F24 online) |

Crediti INPS e INAIL: le eccezioni confermate al divieto

Nonostante la severa stretta sui crediti erariali appena analizzata, il legislatore ha salvaguardato specifiche categorie di importi a credito. Le novità introdotte dalla Legge di Bilancio 2026 (L. 199/2025) prevedono infatti un’importante deroga per i contributi previdenziali e assistenziali. Questa eccezione, confermata durante l’iter parlamentare in Senato, mira a evitare la paralisi finanziaria per le imprese con dipendenti.

Come gestire le compensazioni previdenziali senza scarti

Il divieto assoluto di compensazione per debiti iscritti a ruolo superiori a 50.000 euro non si applica ai crediti INPS e INAIL. Le aziende possono continuare a utilizzare queste somme in compensazione orizzontale per il pagamento di altri tributi. Il sistema dell’Agenzia delle Entrate non procederà allo scarto del Modello F24 Telematico se il credito utilizzato ha natura previdenziale o assicurativa.

Tuttavia, l’esenzione dal blocco dei 50.000 euro non fa decadere gli obblighi formali. L’utilizzo di questi crediti richiede sempre l’invio esclusivo tramite i canali telematici dell’Agenzia delle Entrate. Questa procedura obbligatoria permette all’Amministrazione Finanziaria di incrociare i dati con gli archivi INPS e INAIL. Il controllo preventivo serve a verificare l’effettiva esistenza e disponibilità del credito prima di autorizzare l’operazione.

Nella nostra pratica professionale, suggeriamo sempre di controllare il corretto allineamento degli importi nel cassetto previdenziale aziendale prima di procedere all’invio della delega di pagamento.

Caso pratico operativo: Un’impresa presenta cartelle esattoriali scadute per 65.000 euro. L’azienda matura un credito IVA di 10.000 euro e un credito INPS di 8.000 euro. Il sistema informatico bloccherà qualsiasi tentativo di compensare il credito IVA. Al contrario, l’impresa potrà utilizzare regolarmente il credito INPS di 8.000 euro per ridurre l’importo da versare per le ritenute IRPEF dei dipendenti all’interno dello stesso modello F24.

Controlli preventivi dell’Agenzia delle Entrate e sanzioni

L’incrocio telematico dei dati ha trasformato il Modello F24 Telematico in un vero e proprio imbuto fiscale. Prima di rilasciare la quietanza di pagamento, i sistemi informatici dell’Amministrazione Finanziaria verificano in tempo reale la presenza di ruoli scaduti a carico del contribuente. Questo monitoraggio automatizzato blocca alla fonte i tentativi di aggirare le nuove restrizioni normative.

La sanzione del 25% per indebita compensazione

Il mancato rispetto del divieto introdotto dalla Legge di Bilancio 2026 genera conseguenze immediate e gravose. Il superamento della soglia di 50.000 euro comporta lo scarto automatico della delega di pagamento. A questa invalidazione si aggiunge l’applicazione di una severa sanzione amministrativa. L’Agenzia delle Entrate applica infatti una penalità pari al 25% dell’importo indebitamente compensato.

Nella nostra pratica professionale, avvisiamo sempre i clienti che questa sanzione si somma agli eventuali interessi e sanzioni per l’omesso o ritardato versamento delle imposte originariamente in scadenza. L’ufficio competente mantiene inoltre la facoltà di sospendere preventivamente l’esecuzione del modello F24 fino a 30 giorni. Questa pausa tecnica serve per effettuare verifiche manuali aggiuntive sui profili di rischio del contribuente.

Per approfondire: Indebita compensazione dei tributi: fattispecie e sanzioni.

Come sbloccare le compensazioni tramite rateizzazione e rottamazione

Il blocco assoluto delle compensazioni orizzontali non è irreversibile. Il contribuente può ripristinare la propria operatività fiscale regolarizzando la posizione debitoria con l’Agente della Riscossione. Il pagamento integrale del debito azzera immediatamente la preclusione. In alternativa, il legislatore ha previsto vie d’uscita più flessibili per le imprese in crisi di liquidità.

L’accoglimento di un’istanza di rateizzazione disinnesca il divieto. Lo stesso vale per l’adesione alle definizioni agevolate (come la Rottamazione). Tuttavia, il beneficio decade immediatamente se il contribuente salta il pagamento delle rate concordate.

| Stato del debito a ruolo (> € 50.000) | Esito compensazione in F24 | Note |

| Scaduto e non rateizzato | Scarto e Sanzione 25% | Blocco totale della compensazione orizzontale |

| Rateizzazione in corso (regolare) | Accettata | Il debito rateizzato non fa cumulo per la soglia |

| Rottamazione (rate regolari) | Accettata | Decadenza immediata in caso di rate saltate |

Consulenza fiscale online

In questo articolo ho descritto le regole da seguire per effettuare le compensazioni tramite il modello F24 in modalità telematica. Comunque, se hai dubbi sull’obbligo di avvalerti dei servizi telematici forniti dall’Agenzia delle Entrate o se desideri chiarimenti specifici su una situazione concreta riguardante , contattami!

Domande frequenti

Il testo menziona l’obbligo di preventiva presentazione della dichiarazione per crediti sopra i 5.000 euro, ma non specifica che tali crediti devono essere certificati da un professionista abilitato (commercialista o CAF) tramite il visto di conformità apposto sulla dichiarazione stessa per poter essere compensati.

Il testo indica che l’Agenzia ha la facoltà di scartare il pagamento se i crediti non risultano dalle dichiarazioni. In questo caso, il pagamento del debito si considera non avvenuto, esponendo il contribuente a sanzioni per omesso versamento, a meno che non si proceda con il ravvedimento operoso.

Sì, ma con dei limiti. Mentre l’articolo si focalizza sul nuovo divieto per debiti sopra i 50.000 euro, rimane in vigore la norma precedente che vieta la compensazione in presenza di ruoli scaduti superiori a 1.500 euro. Tuttavia, a differenza del limite dei 50.000 euro, in questo caso è possibile compensare la parte di credito che eccede l’importo del debito iscritto a ruolo.

No, è una facoltà dell’Agenzia delle Entrate. Viene attuata solo se i sistemi automatizzati rilevano profili di rischio nelle compensazioni effettuate, per verificare la validità del credito prima di procedere alla contabilizzazione definitiva.

Sì. La stretta della Legge di Bilancio 2026 si applica alla generalità dei crediti d’imposta utilizzati in compensazione orizzontale. Se il contribuente ha debiti a ruolo scaduti oltre i 50.000 euro, non potrà utilizzare in F24 i crediti derivanti da bonus edilizi o agevolazioni per transizione 4.0, subendo l’immediato scarto della delega.

Assolutamente sì. Il divieto normativo colpisce esclusivamente la compensazione orizzontale (esterna), che avviene tramite modello F24. La compensazione verticale, ovvero l’utilizzo di un credito per abbattere un debito della stessa imposta , rimane sempre consentita, a prescindere dall’ammontare dei debiti iscritti a ruolo.

No. Il divieto si attiva esclusivamente in presenza di ruoli già scaduti o di accertamenti esecutivi per i quali i carichi sono stati formalmente affidati in riscossione. Le semplici comunicazioni di irregolarità (avvisi bonari) non ancora trasformate in cartella di pagamento non concorrono in alcun modo alla formazione del limite dei 50.000 euro.