Superi il Forfettario e pensi a Dubai? Il trasferimento temporaneo è una trappola: scopri i rischi di esterovestizione e le sanzioni.

Trasferimento temporaneo a Dubai: perché scatta l’esterovestizione se torni in Italia.

Ti trovi davanti al bivio del post-forfettario: restare in Italia e pagare le tasse piene, o tentare la carta estera? Molti scelgono una terza via pericolosa: il trasferimento “a tempo” negli Emirati. Ecco perché questa strategia è, nella maggior parte dei casi, un problema fiscale.

Il 2025 è stato un anno record per la tua attività. Hai superato la soglia degli 85.000 euro e sai che dal 2026 il Fisco italiano ti aspetta al varco con IRPEF ordinaria, IVA e addizionali. La tentazione è forte: “Mi trasferisco a Dubai, apro una società in Free Zone, fatturo da lì per un anno e vedo come va. Mal che vada, torno in Italia”. Sulla carta sembra il piano perfetto per “sterilizzare” l’uscita dal forfettario. Nella realtà normativa, è la ricetta perfetta per un accertamento da esterovestizione con sanzioni che possono superare il fatturato stesso.

In questo articolo analizziamo perché il trasferimento di residenza “ibrido” o “di prova” in un Paese Black List come gli Emirati Arabi Uniti non funziona e quali sono i rischi reali (e penali) che corri.

Lo scenario tipico: mi trasferisco all’estero temporaneamente

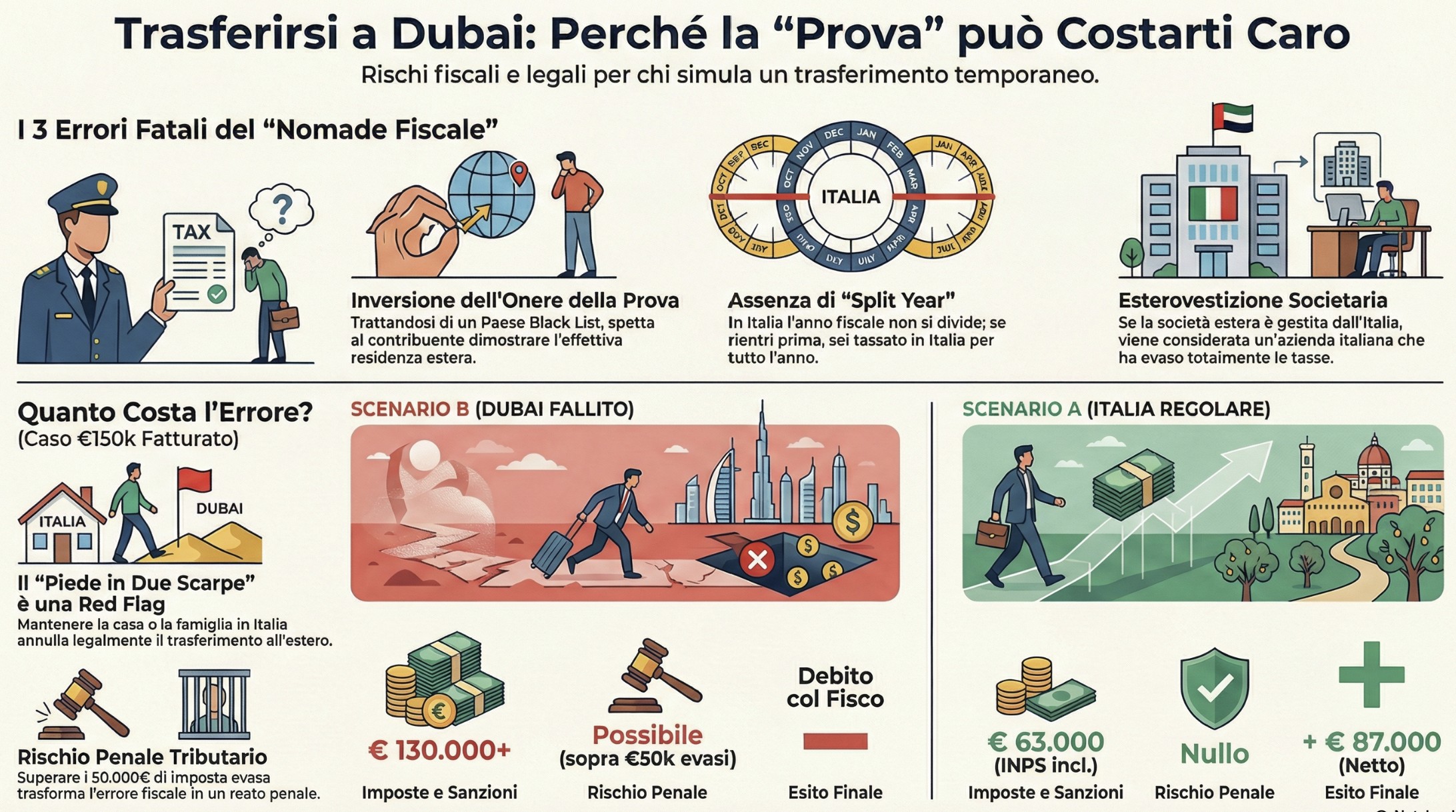

Per capire il rischio, dobbiamo prima fotografare l’errore strategico comune. Non stiamo parlando di chi decide di cambiare vita e trasferirsi stabilmente a Dubai con la famiglia. Stiamo parlando del “nomade fiscale opportunista”.

Immagina un consulente marketing o uno sviluppatore software.

- Situazione: Ha fatturato € 90.000 nel 2025. Nel 2026 uscirebbe dal regime forfettario.

- La soluzione immaginata: Trasferirsi a Dubai a Febbraio 2026, iscriversi all’AIRE, fatturare tramite una LLC emiratina (Free Zone) a tassazione 0% (o 9%), e “vedere come si trova“.

- Il retropensiero: “Se mia moglie non si trova bene, o se il caldo è insopportabile, a Ottobre/Novembre 2026 torniamo a Milano. Tanto sono stato via più di 6 mesi, quindi per quest’anno sono a posto”.

Ecco, questo ragionamento contiene tre errori fatali che smonteremo uno per uno:

- Ignora l’inversione dell’onere della prova (art. 2 co. 2-bis TUIR).

- Ignora l’assenza dello split year in Italia.

- Sottovaluta il rischio di esterovestizione della società.

L’art. 2 del TUIR non perdona sull’inversione dell’onere della prova

Quando ti trasferisci in un Paese UE (es. Spagna), il Fisco italiano deve dimostrare che tu stia mentendo. Quando ti trasferisci in un Paese considerato “paradiso fiscale” (anche se Dubai non lo è più per le società, lo è ancora per le persone fisiche ai fini dell’accertamento italiano), le parti si invertono.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?