Ravvedimento operoso su rata pagata in ritardo di un avviso bonario. Regolarizzazione pagamento tardivo rata di avviso bonario.

Il mancato pagamento della prima rata di avviso bonario entro 60 giorni (salvo tolleranza di 7 giorni) comporta la decadenza dalla rateizzazione. Per le rate successive, la decadenza si verifica se il pagamento non avviene entro la scadenza della rata seguente.

Se stai leggendo questo articolo, molto probabilmente, devi correggere un’errore legato al pagamento di una rateazione di un avviso bonario. La notifica di una comunicazione di irregolarità, (il c.d. “avviso bonario“) può derivare a seguito di un controllo connesso ad una dichiarazione fiscale. In particolare, si tratta del:

- Controllo automatico (ex articolo 36-bis DPR n. 600/73) o di

- Controllo documentale (ex articolo 36-ter del DPR n. 600/73).

In ogni caso, la ricezione di uno di questi avvisi comporta sempre un’analisi legata ad individuare la validità della pretesa tributaria contenuta nell’avviso. Attraverso questa fase il contribuente ha la possibilità di capire se la pretesa tributaria è fondata, oppure se è necessario andare ad intervenire con lo strumento dell’autotutela.

Pagamento di un avviso bonario: unica soluzione o rateazione

Una volta accertata la validità della pretesa tributaria, il contribuente può regolarizzare la propria posizione effettuando il pagamento tramite modello F24. Il pagamento riguarda l’imposta omessa, insieme alle sanzioni ridotte e agli interessi sul ritardato pagamento.

Il pagamento deve avvenire entro 30 giorni dalla ricezione della comunicazione e può essere eseguito in due modalità:

- In un’unica soluzione;

- Tramite rateazione, prevista dall’art. 3-bis del D.Lgs. n. 462/97, con le seguenti condizioni:

- Massimo 6 rate trimestrali per importi inferiori a 5.000 euro;

- Massimo 20 rate trimestrali per importi superiori a 5.000 euro.

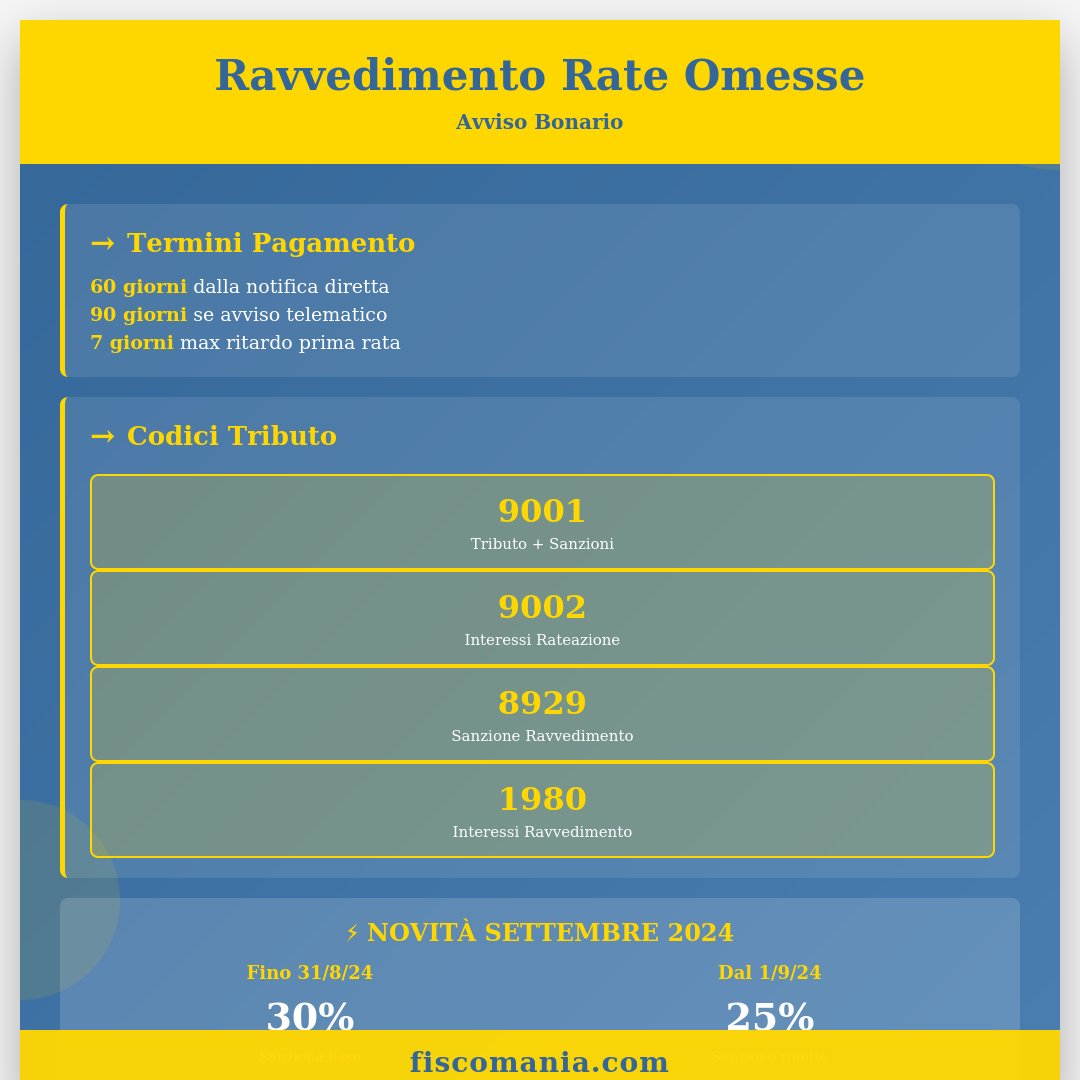

La prima rata deve essere versata entro 60 giorni dalla notifica dell’avviso bonario (per agli atti emessi dal 1° gennaio 2025). Questo termine è sospeso dal 1° agosto al 4 settembre di ogni anno (art. 7-quater co. 17 del D.L. n. 193/16). È fondamentale rispettare le condizioni richieste per non perdere il beneficio della rateazione e non incorrere nel passaggio dell’importo residuo all’Agente della riscossione.

È opportuno evidenziare anche che le disposizioni sulla dilazione operano anche per le somme liquidate dall’Agenzia delle Entrate in merito ai redditi soggetti a tassazione separata (ex art. 1 co. 412 della Legge n. 311/04).

Decadenza dalla rateazione di un avviso bonario

Gli effetti del tardivo o omesso pagamento delle rate di un avviso bonario sono disciplinati dall’art. 15-ter del DPR n. 602/73. Il mancato pagamento della prima rata entro 30 giorni dalla notifica dell’avviso o di una rata successiva entro il termine per il versamento della rata successiva causa la decadenza dal beneficio della rateazione e l’iscrizione a ruolo degli importi residui.

L’articolo 3-bis del D.Lgs. n. 462/97 prevede due casistiche per la decadenza dalla rateazione:

- Mancato pagamento della prima rata entro 30 giorni dal ricevimento dell’avviso. Questa condizione non prevede possibilità di sanatoria, salvo il caso del lieve inadempimento.

- Mancato pagamento di una rata diversa dalla prima entro il termine di pagamento della rata successiva. Le rate hanno cadenza trimestrale (90 giorni), e la decadenza avviene anche in caso di ravvedimento operoso effettuato dopo la scadenza della rata successiva.

Il verificarsi di una di queste condizioni comporta l’automatica iscrizione a ruolo degli importi residui, perdendo i benefici delle sanzioni ridotte e del pagamento dilazionato.

Sul punto è opportuno ricordare che la decadenza dalla rateazione comporta l’automatica di tutte gli importi a debito non ancora versati. In pratica, il soggetto che non adempie ai versamenti rateali entro tali scadenze:

- Perde irrimediabilmente la possibilità di godere della riduzione delle sanzioni al 10% (applicate nell’avviso) e

- Perde il beneficio del pagamento dilazionato.

L’Agente della riscossione, in caso di decadenza della rateazione ha la possibilità, una volta decorsi 180 giorni dall’affidamento degli importi, di procedere all’emissione di una cartella di pagamento (con sanzioni amministrative in misura piena del 30%, ridotte al 25% per le violazioni commesse a partire dal 1° settembre 2024).

La cartella di pagamento è in documento con il quale si comunicano al contribuente gli importi iscritti a ruolo gli importi a titolo di imposta, interessi e sanzioni. Deve essere evidenziato che, comunque, rimane possibile, nel momento in cui viene notificata la cartella di pagamento, chiedere ad Agenzia delle Entrate Riscossione la dilazione dei ruoli ai sensi dell’art. 19 del DPR n. 602/73.

Tempistiche del ravvedimento su rata omessa

Nel caso di tardivo pagamento di una rata diversa dalla prima, è possibile sanare la situazione utilizzando il ravvedimento operoso, a patto che il pagamento avvenga entro il termine della rata successiva (90 giorni). Se l’omissione riguarda l’ultima rata, il ravvedimento è ammesso entro 90 giorni.

Il ravvedimento operoso deve rispettare i seguenti termini:

- Entro il termine di pagamento della rata successiva per sanare una rata intermedia;

- Entro 90 giorni dalla scadenza per l’ultima rata.

Il perfezionamento del ravvedimento operoso è essenziale per evitare sanzioni in misura piena.

Il lieve inadempimento

Il legislatore attraverso l’articolo 15-ter del DPR n. 602/73, ha introdotto il concetto di lieve inadempimento. Si tratta di un istituto nato al fine di regolare le violazioni commesse dal contribuente durante la dilazione delle somme e la non punibilità degli inadempimenti di piccola entità.

Il lieve inadempimento si verifica esclusivamente nei seguenti casi:

- Versamento della prima rata è stato eseguito con un ritardo non superiore a sette giorni. Per le rate successive alla prima, non vi è tolleranza alcuna sui tempi di pagamento. In pratica, se il contribuente versa una delle rate successive alla prima con un ritardo anche di un solo giorno rispetto alla scadenza della rata immediatamente seguente, la dilazione decade;

- Versamento della rata è insufficiente per una frazione non superiore al 3% e in ogni caso a 10.000 euro. L’omissione è reiterabile. Per cui se il contribuente incorre più volte in questa lieve violazione, con riferimento ad una pluralità di rate, ciò non comporta la perdita del beneficio del termine.

In ogni caso, se rientrate in una delle fattispecie previste dal lieve inadempimento ricorda, che non sei decaduto dalla rateazione. Tuttavia, sei tenuto comunque sanare il ritardato versamento con ravvedimento operoso.

Termini per non perdere la rateazione

È fondamentale rispettare i seguenti termini:

| Situazione | Termine ravvedimento | Conseguenza mancato ravvedimento |

|---|---|---|

| Prima rata omessa | 7 giorni (lieve inadempimento) | Decadenza con sanzioni al 30%/25% |

| Rata intermedia omessa | Entro scadenza rata successiva (90 gg) | Decadenza e iscrizione a ruolo |

| Ultima rata omessa | Entro 90 giorni dalla scadenza | Decadenza e iscrizione a ruolo |

Ravvedimento operoso su rate omesse di avviso bonario

Per effettuare il ravvedimento operoso su rate omesse di un avviso bonario, il contribuente tenuto a:

- Versare il tributo omesso utilizzando il modello F24;

- Calcolare sanzioni e interessi in misura ridotta, in relazione al ritardo accumulato.

- È possibile utilizzare la modalità di versamento tramite compensazione.

Con la Risoluzione n. 132/E/2011 l’Agenzia delle Entrate ha precisato che:

“Restano comunque dovuti gli interessi da rateazione di cui all’articolo 3-bis, comma 3, del decreto legislativo 18 dicembre 1997, n. 462. Interessi calcolati dal primo giorno del secondo mese successivo a quello di elaborazione della comunicazione sino alla data di scadenza della rata oggetto di ravvedimento”

Riepilogo delle sanzioni per il ravvedimento operoso

Il calcolo della sanzione ridotta deve essere riferito alla sola componente “tributo“(all’interno del codice tributo 9001). Mentre non deve essere considerata la quota parte degli interessi. Questo poiché i medesimi sono importi relativi al differimento delle somme (quota sempre riferita al codice 9001).

Diversamente, gli interessi di rateazione (codice tributo 9002), non devono essere considerati nel ravvedimento. Tuttavia, essi devono comunque essere inseriti nel modello F24 ai fini della validità del versamento stesso del rateizzo. In termini pratici ti consiglio di applicare la sanzione ridotta con ravvedimento operoso all’intero importo originario. Questo specialmente nei casi in cui la differenza risulti assolutamente trascurabile. Laddove gli importi fossero di dimensioni “importanti”, invece, si ritiene corretto il calcolo sopra proposto. In tal senso, posso segnalare che l’approccio risulta condiviso da svariati uffici territoriali dell’Agenzia delle Entrate.

Nella tabella seguente sono riportate le sanzioni applicabili con il ravvedimento operoso. Le sanzioni applicabili aumentano in relazione al tempo intercorso tra scadenza e regolarizzazione.

Sanzioni per ritardato o omesso versamento per violazioni sino al 31 agosto 2024

| Termine effettuazione del ravvedimento | Riduzione sanzioni | Sanzione applicata |

|---|---|---|

| Entro 30 giorni dal termine previsto per il versamento | 1/10 del 15% | 1,5% |

| Entro 90 giorni dal termine previsto per il versamento | 1/9 del 15% | 1,67% |

| Entro 1 anno dal termine previsto per il versamento | 1/8 del 30% | 3,75% |

| Entro 2 anni dal termine previsto per il versamento | 1/7 del 30% | 4,29% |

| Oltre 2 anni dal termine previsto per il versamento | 1/6 del 30% | 5% |

Sanzioni ritardato o omesso versamento imposta per violazioni dal 1° settembre 2024

| Termine effettuazione del ravvedimento | Riduzione sanzioni | Sanzione applicata |

|---|---|---|

| Entro 30 giorni dal termine previsto per il versamento | 1/10 del 12,5% | 1,25% |

| Entro 90 giorni dal termine previsto per il versamento | 1/9 del 12,5% | 1,39% |

| Entro 1 anno dal termine previsto per il versamento | 1/8 del 25% | 3,13% |

| Ravvedimento oltre l’anno dalla violazione oppure oltre il termine della dichiarazione relativa all’anno in cui è commessa la violazione | 1/7 del 25% | 3,57% |

Tabella comparativa: vecchie vs nuove regole

| Tempistica ravvedimento | Riduzione | Violazioni fino 31/8/2024 | Violazioni dal 1/9/2024 |

|---|---|---|---|

| Entro 14 giorni | 1/10 per giorno | 0,1% × giorni (max 1,4%) | 0,083% × giorni (max 1,16%) |

| Dal 15° al 30° giorno | 1/10 del 15% o 12,5% | 1,5% | 1,25% |

| Dal 31° al 90° giorno | 1/9 del 15% o 12,5% | 1,67% | 1,39% |

| Entro 1 anno | 1/8 del 30% o 25% | 3,75% | 3,125% |

| Oltre 1 anno | 1/7 del 30% o 25% | 4,29% | 3,57% |

Approfondimenti utili:

Codici tributo ravvedimento su rate omesse di avviso bonario

Quando si effettua un ravvedimento operoso è importante fare sempre attenzione ai codici tributo da utilizzare. Questo in quanto sbagliando codice si rischia che ci venga disconosciuto l’intero pagamento. Infatti, in caso di errore l’Erario disconosce il versamento effettuato ed applica la sanzione intera. Resta salva la quota di imposta versata. Per evitare queste spiacevoli situazioni è consigliare fare effettuare dal tuo Commercialista di fiducia i calcoli del ravvedimento e la predisposizione del nuovo F24 del rateizzo che state pagando. In questo modo ti sarà più semplice evitare errori.

L’Amministrazione finanziaria con la pubblicazione della Risoluzione n. 132/E/11 ha definito i codici tributo da utilizzare per effettuare il ravvedimento operoso su rate omesse di avviso bonario. I sotto indicati codici tributo devono essere indicati nella sezione Erario del modello F24. In particolare, deve essere riportato l’anno di riferimento del tributo omesso, riportato nell’avviso.

I codici tributo da utilizzare per il ravvedimento sono:

- Codice tributo 8929 – “Ravvedimento su rate omesse di importi rateizzati a seguito dei controlli automatizzati effettuati ai sensi dell’articolo 36-bis DPR n. 600/73 e 54-bis DPR n 633/72- art. 3-bis, comma 4-bis, Dlgs n 462/97 – SANZIONE“;

- Codice tributo 1980 – “Ravvedimento su rate omesse di importi rateizzati a seguito dei controlli automatizzati effettuati ai sensi dell’articolo 36-bis DPR n. 600/73 e 54-bis DPR n. 633/72- art. 3-bis,c. 4-bis, Dlgs n 462/97 – INTERESSI“;

- Codice tributo 8933 – “Ravvedimento su rate omesse di importi rateizzati a seguito dei controlli formali effettuati ai sensi dell’articolo 36-ter DPR n. 600/73 – articolo 3-bis, comma 4-bis, Dlgs n 462/97 – SANZIONE“;

- Codice tributo 1983 – “Ravvedimento su rate omesse di importi rateizzati a seguito dei controlli formali effettuati ai sensi dell’articolo 36-ter DPR n. 600/73 – art. 3-bis,c. 4-bis, D.lgs. n. 462/97 – INTERESSI“.

Tabella riepilogativa tutti i codici

| Tipo controllo | Codice SANZIONE | Codice INTERESSI | Quando si usa |

|---|---|---|---|

| Automatizzato (36-bis/54-bis) | 8929 | 1980 | Controllo informatizzato dichiarazioni |

| Formale (36-ter) | 8933 | 1983 | Controllo con richiesta documenti |

Come distinguerli: Nell’avviso bonario ricevuto è sempre indicato l’articolo di legge che giustifica il controllo (36-bis o 36-ter).

Codice tributo 9001: cos’è e quando si usa

Codice tributo 9001: identifica le somme da versare a seguito di controlli automatizzati dell’Agenzia delle Entrate ai sensi dell’art. 36-bis del DPR n. 600/73 e dell’art. 54-bis del DPR n. 633/72. L’importo comprende imposta omessa, sanzioni ridotte al 10% e interessi sul ritardato pagamento. Si utilizza esclusivamente nel modello F24 quando si riceve una comunicazione di irregolarità (avviso bonario).

La comunicazione di irregolarità può derivare da:

- Controllo automatico (ex art. 36-bis DPR n. 600/73): verifica informatizzata delle dichiarazioni tramite incrocio dati dell’Anagrafe Tributaria

- Controllo documentale (ex art. 36-ter DPR n. 600/73): verifica con richiesta di documenti giustificativi

Quando ricevi l’avviso bonario, l’Agenzia delle Entrate ti comunica l’irregolarità riscontrata specificando le somme da versare con il codice tributo 9001. Questo importo include tre componenti distinte:

- L’imposta non versata o versata in misura insufficiente

- Le sanzioni ridotte (dal 30% al 10% se paghi nei termini)

- Gli interessi calcolati dal momento dell’omissione

Differenza con altri codici tributo

Il codice tributo 9001 si distingue da:

- Codice 9002: riguarda gli interessi di rateazione (non l’imposta)

- Codice 9006: utilizzato per versamenti parziali dell’importo richiesto

- Codici 8929, 1980, 8933, 1983: utilizzati specificamente per il ravvedimento operoso su rate omesse

Codice tributo 9002: interessi di rateazione

Codice tributo 9002: identifica gli interessi dovuti sul pagamento rateale delle somme indicate con codice tributo 9001. Questi interessi maturano dal primo giorno del secondo mese successivo a quello di elaborazione della comunicazione fino alla data di scadenza di ciascuna rata (art. 3-bis, comma 3, D.Lgs. n. 462/97).

Quando va inserito nell’F24

Il codice tributo 9002 deve essere inserito nel modello F24 per ogni rata successiva alla prima. Anche quando effettui il ravvedimento operoso su una rata omessa, devi continuare a versare gli interessi di rateazione con codice 9002, ma questi non rientrano nella base di calcolo della sanzione ridotta da ravvedimento.

Interessi legali

Agli importi da ravvedere si aggiungono gli interessi legali calcolati con maturazione giorno per giorno:

- Anno 2023: 5,00%

- Anno 2024: 2,50%

- Anno 2025: 2,00%

- Anno 2026: 1,60%

Formula di calcolo:

Interessi = (Importo rata × Tasso annuo × Giorni di ritardo) / 36.500

Gli interessi si applicano sull’intero importo da rateizzare, calcolati dalla data di elaborazione dell’avviso fino alla scadenza di ciascuna rata.

Controversia normativa: sanzione 10% o 12,50%?

Esiste una questione interpretativa importante sulla misura della sanzione applicabile agli avvisi bonari, che genera dubbi operativi nei contribuenti.

La norma primaria (D.Lgs. 462/97): sanzione al 10%

L’art. 2, comma 2, del D.Lgs. n. 462/1997 stabilisce che, in caso di pagamento dell’avviso bonario entro i termini previsti:

“la sanzione dovuta è ridotta al 10%.”

Questa è la misura prevista dalla norma primaria, ancora oggi vigente e mai abrogata.

La prassi dell’Agenzia delle Entrate: 12,50%

Nella scheda ufficiale “Cosa fare quando si riceve una comunicazione di irregolarità”, l’Agenzia delle Entrate riporta:

“Tale sanzione è ridotta alla metà (12,50%) se il versamento è effettuato con un ritardo non superiore a 90 giorni.”

Questo dato:

- Non modifica la norma sul 10%

- Riguarda i pagamenti tardivi (non quelli nei termini ordinari)

- Deriva dall’applicazione di criteri introdotti con il D.Lgs. n. 158/2015

Quale percentuale usare nei calcoli

Nella pratica operativa, per gli avvisi bonari pagati nei termini (60 o 90 giorni):

- La sanzione applicabile è il 10% come da norma primaria

- Questa è la percentuale che l’Agenzia indica nell’F24 precompilato

Per i pagamenti tardivi ma entro 90 giorni dalla scadenza:

- Alcuni uffici applicano il 12,50%

- Si tratta di una prassi non uniforme sul territorio

Consiglio operativo: Nei calcoli del ravvedimento operoso su rate omesse, utilizza come base di calcolo il 10%, che è la sanzione effettivamente applicata dall’Agenzia nell’avviso bonario originario. Gli esempi pratici di questo articolo seguono questa impostazione.

Consulenza fiscale per rateazione e autotutela

Se hai ricevuto un avviso bonario e hai bisogno di un professionista esperto che valuti la situazione e nel caso presenti per te gli uffici un’istanza di sgravio, contattami! Insieme fisseremo una consulenza per capire, prima di tutto, se gli importi richiesti nell’avviso sono realmente dovuti. In secondo luogo valuteremo l’eventuale decadenza dalla rateazione e le eventuali possibilità di effettuare un ravvedimento operoso. Troverai la massima attenzione e disponibilità per aiutarti a risolvere i tuoi problemi. Contattami attraverso il il link seguente.

Offro consulenze fiscali online specifiche su:

- Calcolo ravvedimento operoso rate omesse con verifica sanzioni applicabili

- Analisi preventiva validità pretesa tributaria dell’avviso bonario

- Valutazione convenienza rateazione vs pagamento unica soluzione

- Gestione decadenza da rateazione e strategie di recupero

- Compilazione corretta modello F24 con tutti i codici tributo

- Pianificazione pagamenti per evitare future decadenze

Infografica riepilogativa