Da quest’anno la campagna dichiarativa si apre in due fasi separate. Chi ha redditi misti rischia di leggere una precompilata incompleta senza saperlo.

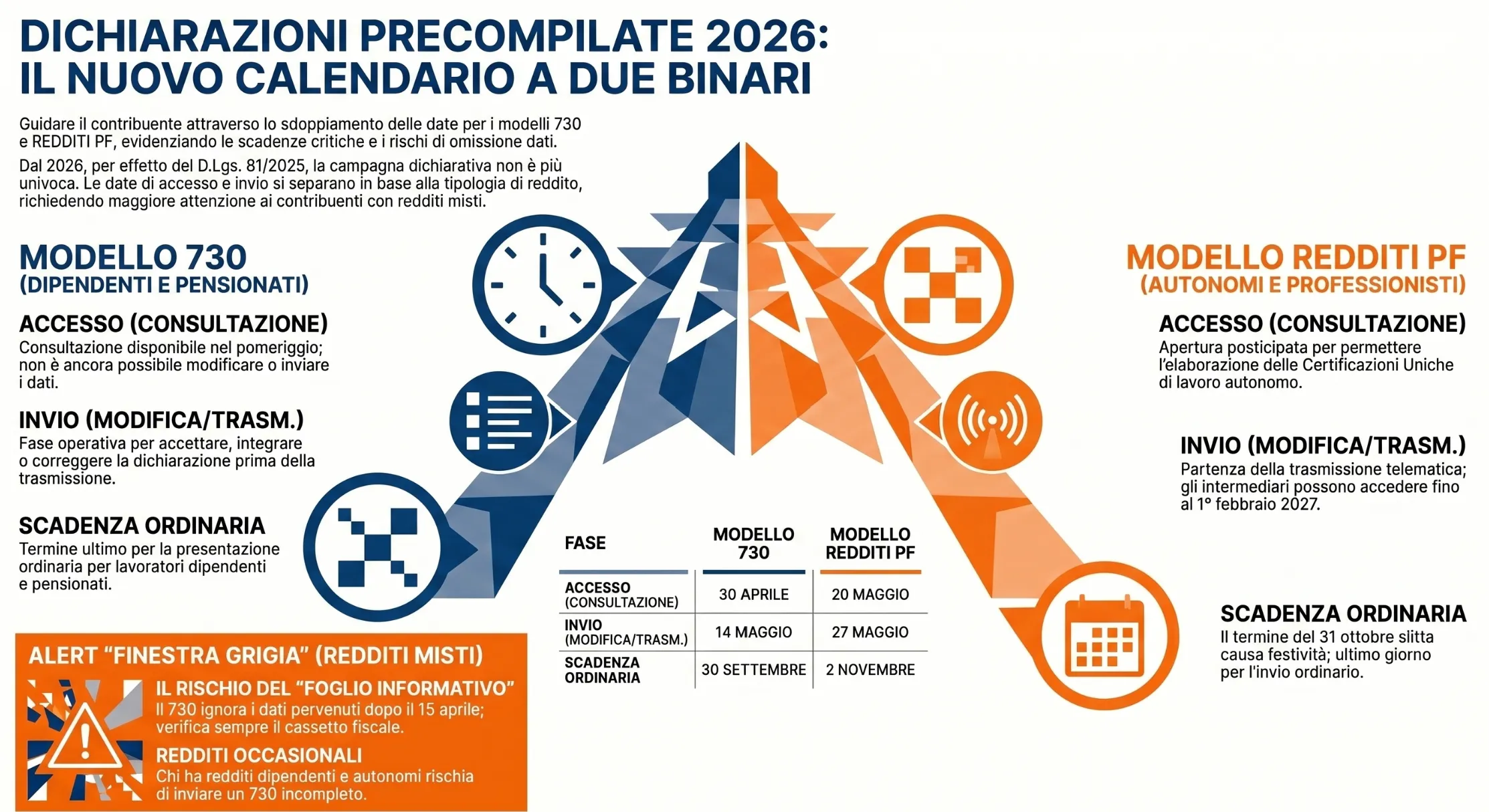

Da domani pomeriggio, 30 aprile 2026, l’Agenzia delle Entrate mette online il modello 730 precompilato relativo al periodo d’imposta 2025. Per il modello REDDITI PF, invece, l’accesso slitterà al 20 maggio. È la prima volta che le precompilate si aprono in due date distinte: una novità introdotta dal D.Lgs. 81/2025 che non è solo tecnica.

Indice degli argomenti

- Le scadenze in sintesi: il calendario interattivo delle precompilate 2026

- Dichiarazioni precompilate 2026 — Guida alle scadenze

- Due date, un solo contribuente: cosa cambia con le precompilate 2026

- Il 730 precompilato: accesso dal 30 aprile, invio dal 14 maggio

- Il modello REDDITI PF: tutto slitta al 20 maggio (e l’invio parte dal 27)

- La finestra grigia: i dati che non troverai nel foglio informativo

- Le CU di lavoro autonomo e il buco tra il 15 aprile e il 5 maggio

- Persona di fiducia e intermediari: le novità operative 2026

- Uno sdoppiamento che sembra una semplificazione, ma non lo è

Le scadenze in sintesi: il calendario interattivo delle precompilate 2026

Dichiarazioni precompilate 2026 — Guida alle scadenze

Scopri quale modello ti riguarda e quando puoi accedere, modificare e inviare.

Qual e’ la tua principale fonte di reddito nel 2025?

Il tuo calendario: modello 730 precompilato

Il tuo calendario: modello REDDITI PF precompilato

Due date, un solo contribuente: cosa cambia con le precompilate 2026

Fino all’anno scorso la regola era semplice: il 30 aprile l’Agenzia delle Entrate apriva le precompilate, e tutti i contribuenti potevano accedere nello stesso giorno. Dal 2026 non è più così.

Il D.Lgs. 12 giugno 2025 n. 81, all’art. 4, ha modificato due norme cardine, l’art. 4 comma 6-quinquies del DPR 322/98 e l’art. 1 comma 1-bis del D.Lgs. 175/2014, introducendo uno sdoppiamento delle tempistiche in funzione della tipologia di reddito dichiarato.

La ragione tecnica è lineare: le Certificazioni Uniche relative a redditi di lavoro autonomo (professionisti, agenti, mediatori, procacciatori d’affari) possono ora essere trasmesse all’Agenzia delle Entrate entro il 30 aprile 2026, anziché entro il 31 marzo come in passato. Di conseguenza, il sistema ha bisogno di più tempo per elaborare il modello REDDITI PF, che incorpora anche queste certificazioni.

Il risultato: due binari paralleli, con scadenze, regole di accesso e soggetti abilitati in parte differenti.

Il 730 precompilato: accesso dal 30 aprile, invio dal 14 maggio

Per i contribuenti con redditi prevalentemente da lavoro dipendente o da pensione, le date operative sono le seguenti.

A partire dal pomeriggio di domani, 30 aprile 2026, il modello 730/2026 è disponibile in modalità consultazione. Il contribuente, o il suo rappresentante legale, o una persona di fiducia autorizzata, può accedere all’area riservata del sito dell’Agenzia delle Entrate e visionare la dichiarazione precompilata. In questa fase non è ancora possibile modificarla né trasmetterla.

Nello stesso giorno, sostituti d’imposta, CAF e professionisti abilitati (dottori commercialisti, esperti contabili, consulenti del lavoro) possono inviare all’Agenzia le richieste di accesso alle dichiarazioni dei contribuenti che hanno conferito loro apposita delega.

Dal 14 maggio 2026 scatta invece la fase operativa: il 730 precompilato potrà essere accettato senza modifiche, integrato con dati mancanti o corretto, e poi trasmesso all’Agenzia delle Entrate. Il termine ordinario per la presentazione resta fissato al 30 settembre 2026.

Il modello REDDITI PF: tutto slitta al 20 maggio (e l’invio parte dal 27)

Per i titolari di redditi da lavoro autonomo, d’impresa o di altra natura non riconducibile al lavoro dipendente, il calendario è diverso.

Il modello REDDITI PF 2026 sarà accessibile, sia in consultazione che in modifica, soltanto a partire dal 20 maggio 2026. Da quella stessa data gli intermediari delegati potranno richiedere l’accesso alle dichiarazioni dei propri clienti.

La trasmissione telematica, però, non parte immediatamente: l’invio all’Agenzia delle Entrate sarà possibile solo dal successivo 27 maggio 2026. Il termine ordinario di presentazione scadrà il 2 novembre 2026, il 31 ottobre, data consueta, cade quest’anno di sabato.

Un’ulteriore novità riguarda la finestra temporale entro cui gli intermediari possono accedere alle precompilate REDDITI PF: ora è fissata fino al 1° febbraio dell’anno successivo a quello di precompilazione, in considerazione dei 90 giorni aggiuntivi previsti per la presentazione tardiva del modello.

La finestra grigia: i dati che non troverai nel foglio informativo

Questo è il punto che merita la massima attenzione, e che il comunicato dell’Agenzia delle Entrate chiarisce in modo tecnico ma non sempre accessibile ai non addetti.

Il modello 730 precompilato viene elaborato sulla base dei dati disponibili al 15 aprile 2026 — questa è la data di elaborazione del foglio informativo allegato alla dichiarazione. Il modello REDDITI PF, invece, viene elaborato sui dati disponibili al 5 maggio 2026.

Le CU di lavoro autonomo e il buco tra il 15 aprile e il 5 maggio

Le Certificazioni Uniche di lavoro autonomo che pervengono all’Agenzia delle Entrate dopo il 15 aprile ed entro il 5 maggio 2026 vengono utilizzate per elaborare il modello REDDITI PF precompilato reso disponibile dal 20 maggio. Ma non compaiono nel foglio informativo del 730, perché quel documento è già stato cristallizzato al 15 aprile.

Queste certificazioni sono tuttavia consultabili nel cassetto fiscale del contribuente.

Il rischio pratico è evidente: un lavoratore dipendente che abbia percepito nel 2025 anche un compenso professionale occasionale, o il cui committente abbia trasmesso la CU in ritardo, potrebbe aprire il 730 precompilato, non trovare traccia di quel reddito, e procedere all’invio ritenendo la dichiarazione completa.

Il provvedimento n. 128479 dell’Agenzia delle Entrate chiarisce che in questi casi il contribuente deve verificare autonomamente il cassetto fiscale prima di accettare o trasmettere la precompilata.

Leggi anche: Tassazione redditi da lavoro dipendente.

Persona di fiducia e intermediari: le novità operative 2026

Il provvedimento introduce anche due modifiche operative che ampliano i poteri della cosiddetta “persona di fiducia“, la persona fisica che, al di fuori di qualsiasi attività professionale o imprenditoriale, viene abilitata da un’altra persona fisica ad accedere ai servizi online dell’area riservata.

Da quest’anno la persona di fiducia può:

- Accedere al servizio web per la gestione delle autorizzazioni in capo all’erede che deve presentare la dichiarazione per conto del defunto;

- Inviare il modello 730 congiunto, previa doppia abilitazione da parte del soggetto dichiarante e del coniuge.

Sul fronte degli intermediari, viene confermata la distinzione già esistente: i soggetti diversi da dottori commercialisti, esperti contabili, consulenti del lavoro e CAF-dipendenti possono accedere soltanto alle dichiarazioni precompilate REDDITI PF, e non ai modelli 730.

Uno sdoppiamento che sembra una semplificazione, ma non lo è

Lo sdoppiamento delle date è stato presentato, nelle note illustrative al D.Lgs. 81/2025, come una misura di razionalizzazione del sistema, coerente con il nuovo termine per la trasmissione delle CU di lavoro autonomo. Dal punto di vista sistematico, la logica regge.

Il problema è un altro, ed è di natura comunicativa prima ancora che tecnica.

Il contribuente medio, e persino molti intermediari meno aggiornati, associa le precompilate a una data sola: il 30 aprile. Dal 2026, quella data vale soltanto per il 730. Chi ha redditi da lavoro autonomo e si aspetta di trovare il proprio modello online oggi resterà a mani vuote per altri venti giorni. Chi invece ha redditi misti e accede al 730 senza controllare il cassetto fiscale potrebbe inviare una dichiarazione incompleta, esponendosi a un controllo formale o a una rettifica.

Il vero rischio non è la complessità della norma, è la sua invisibilità. Il sistema informa che i dati delle CU tardive sono nel cassetto fiscale, ma non impedisce al contribuente di procedere comunque con un 730 che non le riflette.

Serve, a mio avviso, un meccanismo di alert attivo nell’area riservata: un avviso che segnali esplicitamente la presenza di CU nel cassetto non ancora confluite nella precompilata. Fino ad allora, il consiglio pratico è uno solo: prima di accettare qualsiasi dichiarazione, apri il cassetto fiscale e conta le certificazioni uniche ricevute.

Fonti: D.Lgs. 12 giugno 2025 n. 81, art. 4; Provvedimento Agenzia delle Entrate n. 128479 del 28 aprile 2026; Comunicato stampa Agenzia delle Entrate n. 19 del 28 aprile 2026.