L’accertamento per residenza fittizia è l’atto con cui l’Agenzia delle Entrate contesta il trasferimento all’estero di un contribuente, considerandolo ancora fiscalmente residente in Italia. Secondo l’art. 2 del TUIR, la pretesa tributaria si basa sulla permanenza nel territorio dello Stato del domicilio (centro degli affari e interessi) o della dimora abituale per più di 183 giorni l’anno.

Ricevere un avviso di accertamento per residenza fittizia genera un immediato stato di allarme. L’Agenzia delle Entrate utilizza algoritmi avanzati per incrociare le banche dati e individuare i contribuenti trasferiti all’estero solo formalmente. L’obiettivo dell’Amministrazione Finanziaria è recuperare a tassazione in Italia i redditi prodotti oltre confine, contestando il fenomeno dell’esterovestizione delle persone fisiche.

Nella nostra pratica professionale, notiamo che le contestazioni nascono quasi sempre da tracce digitali o amministrative trascurate dal contribuente. Il mancato aggiornamento della posizione AIRE, il mantenimento di utenze attive in Italia o la persistenza di forti legami familiari ed economici sul territorio nazionale fanno scattare i controlli. La normativa di riferimento, l’art. 2 del TUIR, stabilisce criteri rigorosi. Il Fisco presume che il tuo “domicilio” non si sia mai effettivamente spostato.

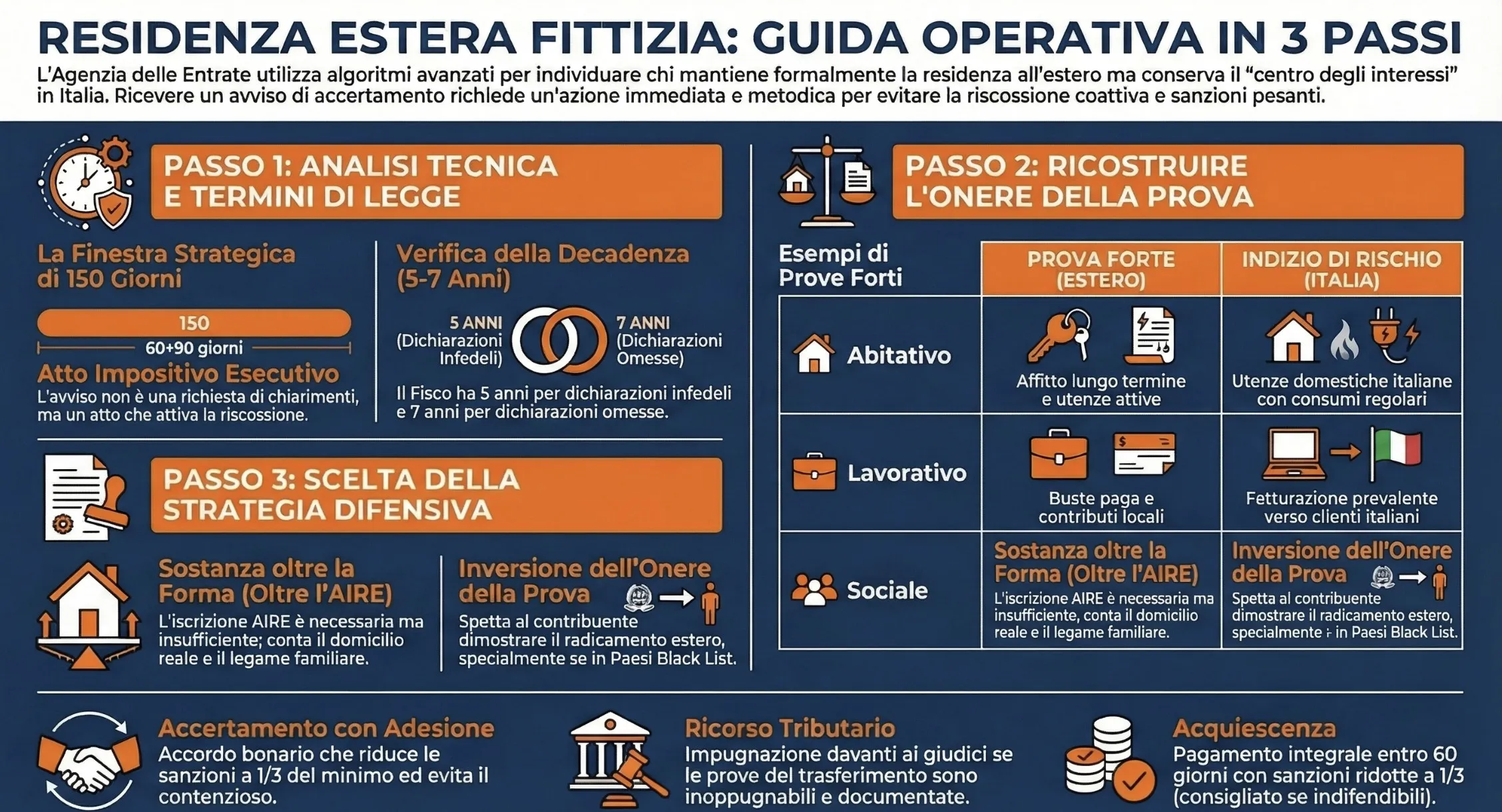

Un avviso di accertamento sugli espatriati non è una semplice richiesta di chiarimenti. Si tratta di un atto impositivo esecutivo che richiede un’azione immediata. Ignorare la notifica comporta la definitività della pretesa tributaria, l’iscrizione a ruolo delle somme richieste e il successivo avvio della riscossione coattiva. Affrontare la situazione richiede metodo, lucidità e tempestività. Di seguito analizziamo i tre passi operativi fondamentali per bloccare gli effetti dell’atto e costruire una solida linea difensiva.

Indice degli argomenti

- Passo 1: Analisi tecnica della notifica e verifica dei termini

- Passo 2: Ricostruire l’onere della prova (cosa cercare)

- Passo 3: Definizione della strategia difensiva

- Caso pratico: Gestione di una contestazione da 50.000 euro

- Tabella riassuntiva: azioni, tempistiche e strategie

- Hai ricevuto un avviso di accertamento? Contattaci per una consulenza

- Domande frequenti

Passo 1: Analisi tecnica della notifica e verifica dei termini

Il primo errore fatale è farsi prendere dall’ansia e guardare esclusivamente l’importo richiesto in fondo all’atto. La priorità assoluta è smontare l’avviso di accertamento dal punto di vista formale e procedurale. Un vizio di notifica o il superamento delle tempistiche di legge rende l’intero documento nullo, annullando la pretesa tributaria alla radice.

Il controllo delle annualità accertabili

L’Agenzia delle Entrate non ha tempo illimitato per contestare la tua residenza estera. I termini di decadenza per l’azione di accertamento sono rigidi e dipendono dal comportamento fiscale del contribuente.

In caso di dichiarazione dei redditi omessa in Italia (ipotesi standard per chi si ritiene fiscalmente residente altrove), il Fisco ha a disposizione sette anni dal termine di presentazione della dichiarazione relativa al periodo di imposta contestato.

Se la dichiarazione è stata presentata ma ritenuta infedele, il termine di decadenza scende a cinque anni. Nella nostra pratica professionale, capita spesso di annullare in autotutela atti notificati oltre queste scadenze temporali. Un rapido controllo della data di perfezionamento della notifica rispetto all’anno di imposta sotto indagine può chiudere la partita immediatamente. Tuttavia, dobbiamo dire che attualmente questo tipo di errore non è così frequente.

La sospensione dei termini per il ricorso

Dal momento della ricezione della notifica, scatta un conto alla rovescia inesorabile di 60 giorni. Entro questa scadenza perentoria, il contribuente deve impugnare l’atto davanti alla Corte di Giustizia Tributaria competente. Esiste però un’alternativa strategica: presentare un’istanza di accertamento con adesione. Il deposito di questa istanza genera un beneficio immediato e fondamentale, ovvero la sospensione dei termini per il ricorso per ulteriori 90 giorni. Questa “finestra” di 150 giorni complessivi risulta vitale per raccogliere prove all’estero, produrre traduzioni giurate e organizzare una difesa solida. Sbagliare il calcolo di questi termini significa rendere l’avviso definitivo e aprire le porte all’Agenzia delle Entrate Riscossione.

Leggi anche: Notifica atti tributari ad espatriati: procedura.

Passo 2: Ricostruire l’onere della prova (cosa cercare)

Dimostrare la propria residenza all’estero richiede un impianto probatorio granitico. L’Agenzia delle Entrate presume la residenza in Italia sulla base di indizi precisi, spostando sul contribuente il peso di smontare tali presunzioni. Questo meccanismo prende il nome di inversione dell’onere della prova, ed è automatico e particolarmente insidioso se il trasferimento è avvenuto verso Paesi a fiscalità privilegiata (le cosiddette giurisdizioni black list).

In sede di ispezione solitamente accade che il Fisco ignori le dichiarazioni formali, concentrandosi esclusivamente sulla materialità dei fatti quotidiani. La difesa si costruisce unicamente raccogliendo documenti inoppugnabili che attestino la vita reale nello Stato estero.

Il centro degli interessi vitali: oltre la semplice iscrizione AIRE

L’iscrizione all’Anagrafe degli Italiani Residenti all’Estero (AIRE) rappresenta una condizione formale necessaria, ma assolutamente non sufficiente. Molti expat credono erroneamente di essere al riparo dalle pretese tributarie solo grazie a questa pratica amministrativa.

La giurisprudenza della Corte di Cassazione e le Convenzioni contro le doppie imposizioni (Modello OCSE) privilegiano un approccio strettamente sostanziale. Il Fisco e i giudici tributari valutano l’effettiva localizzazione del tuo “domicilio“. Dal 2024 questo concetto (art. 2 del TUIR) è legato al luogo dove la persona sviluppa le sue principali relazioni personali e familiari (dove risiede stabilmente la tua famiglia). Se il tuo nucleo familiare stretto mantiene la dimora in Italia, la presunzione di residenza fiscale italiana diventa quasi impossibile da scardinare.

Gli elementi che possono far scattare un controllo

Tuttavia, nella pratica, gli elementi che vengono maggiormente presi in considerazione riguardano:

- Trasferimenti di denaro estero su Italia, specialmente se frequenti o di importi rilevanti (magari accompagnate da segnalazioni antiriciclaggio da parte dell’istituto bancario);

- Utilizzo del codice fiscale in Italia, per prestazioni, fatturazioni, in modo frequente e continuativo;

- Incremento di interessi patrimoniali in Italia, rispetto al Paese estero;

- Disponibilità di beni immobili in Italia in modo proprio o attraverso interposta persona;

- Attività di scambio di informazioni fiscali in modo automatico o su richiesta con altre autorità fiscali di Paesi esteri;

- Stima di eventuali giorni di presenza in Italia oltre i limiti consentiti;

- Trasferimento all’estero in Paese black list.

L’incrocio di questi elementi, e delle banche dati disponibili determinano una lista selettiva di contribuenti da assoggettare a controllo.

Le prove documentali a sostegno

La raccolta documentale (costituzione del fascicolo probatorio) deve essere capillare, continua e coprire l’intero periodo d’imposta contestato nell’avviso. Un singolo contratto non basta a provare la residenza estera per un intero anno solare. Ogni utenza, transazione bancaria o certificato ufficiale contribuisce a formare un fascicolo difensivo solido. Presentiamo di seguito una classificazione strategica delle prove da produrre agli uffici finanziari per dimostrare il reale radicamento territoriale oltre confine.

| Categoria d’interesse | Prova forte (radicamento estero) | Prova insufficiente/inutile | Indizio di rischio (Italia) |

| Abitativo | Contratto d’affitto di lunga durata e bollette pagate | Elezione di domicilio presso studi professionali o caselle postali | Utenze domestiche italiane attive con consumi regolari |

| Lavorativo/economico | Buste paga estere, versamento contributi locali | Semplice apertura di una Limited/LLC senza struttura | Fatturazione prevalente o esclusiva verso committenti italiani |

| Familiare/affettivo | Iscrizione scolastica dei figli, medico di base locale | Autocertificazioni di residenza o dichiarazioni di amici | Coniuge e figli residenti o domiciliati stabilmente in Italia |

| Finanziario/sociale | Estratti conto con spese quotidiane locali (POS, spesa, palestra) | Iscrizione formale ad associazioni estere senza partecipazione | Prelievi bancomat o pagamenti fisici frequenti in città italiane |

Passo 3: Definizione della strategia difensiva

Ricevere la notifica non impone lo scontro frontale in tribunale. L’ordinamento tributario offre diversi strumenti deflativi del contenzioso. La scelta dipende esclusivamente dalla solidità delle prove documentali raccolte nel passo precedente. Valutare oggettivamente il proprio fascicolo difensivo evita spese legali prolungate e possibili condanne al pagamento delle spese di giudizio.

L’Accertamento con adesione: quando conviene trattare

Questo istituto rappresenta un vero e proprio accordo preventivo tra Fisco e contribuente. L’Accertamento con adesione permette di ridiscutere la pretesa tributaria portando nuove prove documentali direttamente sulla scrivania del funzionario dell’Agenzia delle Entrate. In caso di esito positivo e firma dell’accordo, la legge garantisce la riduzione delle sanzioni amministrative a un terzo del minimo edittale.

Nella nostra pratica professionale, utilizziamo frequentemente questa via quando la documentazione probatoria del cliente presenta lievi lacune o zone d’ombra. Raggiungere un compromesso calcolato disinnesca il contenzioso, previene eventuali risvolti penali-tributari e blocca l’esecutività dell’atto impositivo. Per poter pensare di sfruttare validamente questo strumento è fondamentale che il contribuente vada a trovare nuovi documenti utili a rendere maggiormente solida la propria posizione.

Il ricorso in Corte di Giustizia Tributaria

L’impugnazione formale dell’atto resta la strada maestra se l’ufficio finanziario rifiuta il contraddittorio o se le prove del trasferimento estero sono inoppugnabili.

Il ricorso tributario deve essere notificato entro i rigidi termini di legge per evitare la decadenza dell’azione difensiva. In questa fase l’onere della prova viene dibattuto davanti a giudici terzi e imparziali. Affrontare il processo richiede l’assistenza tecnica obbligatoria di un difensore abilitato per liti di importo superiore a 3.000 euro.

Una sentenza favorevole annulla integralmente l’avviso di accertamento. Tuttavia, nella pratica, questa strada deve essere valutata con attenzione. Un contenzioso può essere lungo, costoso e dispendioso in termini di tempo e senza certezze sull’esito finale. Per questo un’analisi della giurisprudenza rilevante è importante per cercare di comprendere in anticipo la solidità del ricorso e le possibilità di esito positivo.

L’Acquiescenza all’accertamento: quando conviene pagare subito

Accettare integralmente l’atto impositivo senza opporsi si definisce acquiescenza. Rinunciando espressamente a presentare ricorso o istanza di accertamento con adesione, il contribuente ottiene un beneficio sanzionatorio immediato.

La normativa vigente premia questa scelta con la riduzione automatica delle sanzioni amministrative a un terzo di quelle irrogate nell’avviso.

Nella nostra pratica professionale, suggeriamo l’acquiescenza esclusivamente quando le prove documentali a favore del contribuente sono inesistenti e la pretesa del Fisco risulta oggettivamente inoppugnabile. Procedere con il pagamento entro 60 giorni dalla notifica chiude definitivamente la pendenza tributaria, bloccando l’aggravio degli interessi di mora e azzerando il rischio di una condanna alle spese legali in tribunale.

Caso pratico: Gestione di una contestazione da 50.000 euro

La teoria fiscale assume contorni ben diversi quando si affrontano i numeri reali di una pretesa erariale. L’approccio difensivo deve essere analitico, misurabile e puramente strategico.

Situazione: Un contribuente trasferito a Valencia riceve un avviso di accertamento per esterovestizione relativo all’anno di imposta 2022. L’Agenzia delle Entrate contesta la tardiva iscrizione all’AIRE (avvenuta a settembre) e il mantenimento di una polizza vita italiana.

Richiesta del Fisco: € 35.000 di IRPEF presunta evasa, oltre a 15.000 € di sanzioni per infedele dichiarazione e interessi. Totale richiesto: 50.000 €.

Azione difensiva: Presentiamo immediatamente un’istanza di Accertamento con adesione, sospendendo i termini per il ricorso. Depositiamo in Agenzia delle Entrate il contratto di locazione spagnolo registrato a gennaio 2022, le fatture mensili della fibra ottica di Valencia e gli estratti conto esteri che tracciano l’acquisto quotidiano di beni di prima necessità in suolo iberico.

Esito del controllo: L’Ufficio prende atto del reale centro degli interessi vitali all’estero. La pretesa IRPEF sui redditi professionali esteri viene azzerata. Il Fisco ricalcola l’imposta unicamente su una modesta rendita fondiaria maturata in Italia. Il debito finale del contribuente passa da € 50.000 a € 950 totali, chiudendo definitivamente la controversia senza andare in giudizio.

Leggi anche: Trasferimento all’estero e cessione quote: rischi e accertamento.

Tabella riassuntiva: azioni, tempistiche e strategie

| Fase operativa | Azione / Elemento | Tempistica | Obiettivo / Vantaggio |

| Analisi e notifica | Verifica vizi di forma e termini di decadenza (7 anni per omessa dichiarazione, 5 per infedele). | Entro 60 giorni dalla notifica. | Un vizio o il superamento dei termini rende l’atto nullo, annullando la pretesa tributaria. |

| Sospensione | Presentazione istanza di accertamento con adesione. | +90 giorni (150 totali). | Guadagnare tempo per le prove all’estero e ridurre le sanzioni a 1/3 in caso di accordo. |

| Raccolta prove | Contratti d’affitto, buste paga, iscrizione scolastica dei figli, estratti conto locali. | Intero periodo d’imposta contestato. | Dimostrare il reale radicamento (centro degli interessi vitali) fuori dall’Italia. |

| Rischi da evitare | Mantenimento utenze italiane attive, frequenti prelievi bancomat o pagamenti POS in Italia. | Continuativo nell’anno. | Disinnescare indizi che fanno scattare la presunzione di residenza in Italia. |

| Difesa: ricorso | Impugnazione presso la Corte di Giustizia Tributaria. | Entro 60 giorni (se non sospesi). | Annullamento dell’atto se le prove sono inoppugnabili (rischio: tempi e costi). |

| Difesa: acquiescenza | Accettazione integrale dell’atto e pagamento immediato. | Entro 60 giorni dalla notifica. | Riduzione automatica delle sanzioni a 1/3 quando le prove a favore sono inesistenti. |

Hai ricevuto un avviso di accertamento? Contattaci per una consulenza

Il tempo è il fattore più critico quando si riceve una notifica dall’Agenzia delle Entrate. Ignorare l’atto o tentare una difesa improvvisata senza conoscere i meccanismi dell’onere della prova internazionale significa rischiare sanzioni altissime e il blocco dei conti correnti.

Se hai ricevuto un accertamento per residenza fittizia o esterovestizione, il nostro team di esperti in fiscalità internazionale è pronto ad analizzare le tue prove e costruire la migliore strategia difensiva. Richiedi subito una consulenza fiscale per avviso di accertamento. Il nostro approccio è quello di avere sia la mia esperienza di commercialista, ma anche quella di un legale tributarista per avere un’assistenza completa che dalla consulenza iniziale può passare anche alla difesa nei confronti della contestazione.

Domande frequenti

La residenza fittizia configura il reato di dichiarazione infedele o omessa dichiarazione se le imposte evase superano le rigide soglie di punibilità penale (rispettivamente 100.000 euro e 50.000 euro annui per singola imposta). In questi casi, oltre alle pesanti sanzioni amministrative, l’Agenzia delle Entrate fa scattare la segnalazione obbligatoria alla Procura della Repubblica.

Il mantenimento di un singolo conto corrente in Italia non costituisce prova autonoma di esterovestizione, specialmente se utilizzato solo per gestire immobili locali o pagare utenze fisse. Tuttavia, movimentazioni costanti per spese quotidiane italiane (POS, prelievi bancomat fisici, abbonamenti locali) rappresentano un forte indizio di permanenza effettiva sul territorio dello Stato.

Ignorare la notifica rende l’atto impositivo definitivo e inoppugnabile allo scadere dei 60 giorni previsti dalla legge. Da quel momento, l’Agenzia delle Entrate iscriverà a ruolo le somme richieste, maggiorate di sanzioni e interessi, affidando la pratica all’Agenzia delle Entrate-Riscossione per avviare procedure coattive come il pignoramento di conti, stipendi o immobili.

Le convenzioni internazionali (modello OCSE) prevengono la doppia imposizione tramite le cosiddette tie-breaker rules, ma non impediscono in alcun modo l’avvio delle indagini finanziarie. Se il Fisco italiano riesce a dimostrare che il tuo centro degli interessi vitali è rimasto in Italia, disconoscerà radicalmente la tua residenza estera, rendendo inapplicabili i benefici del trattato.

Possedere immobili in Italia non preclude la possibilità di trasferire validamente la residenza fiscale all’estero. Il problema sorge unicamente se l’immobile viene tenuto costantemente a disposizione del contribuente e della sua famiglia come dimora abituale principale, diventando l’effettivo centro degli affetti e degli interessi economici.