Come determinare e documentare la royalty arm's length per la licenza del marchio alla controllata estera. Framework DEMPE, metodi OCSE.

La proprietà legale del marchio non basta: chi esercita le funzioni DEMPE determina chi ha diritto alla royalty. Metodi OCSE, fasce di congruità e set documentale per strutture internazionali.

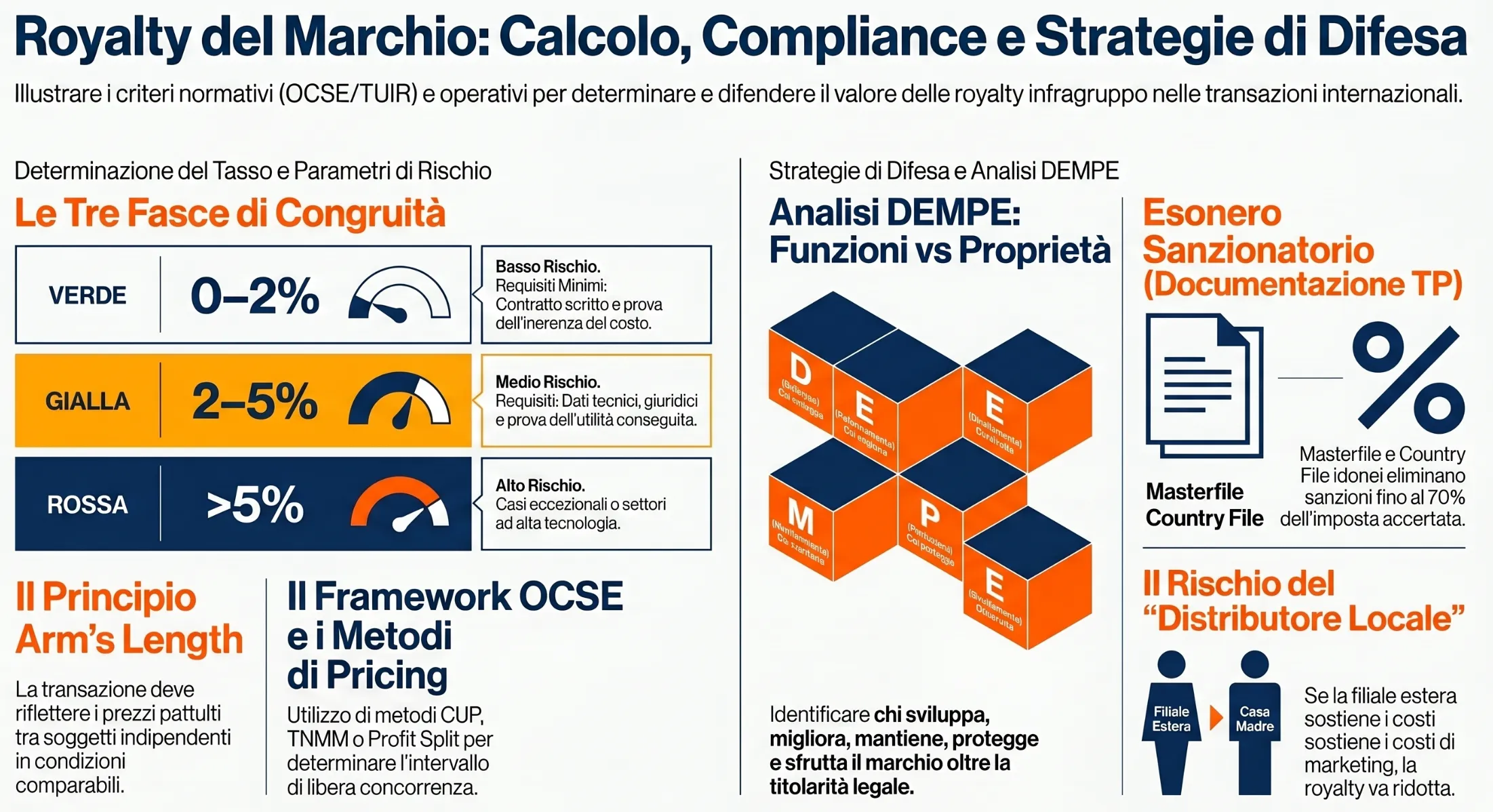

La royalty per la licenza del marchio alla filiale estera è una transazione infragruppo disciplinata dall’art. 110, co. 7 del TUIR e dalle Linee Guida OCSE 2022 (cap. VI). Il canone deve rispettare il principio arm’s length: la sua determinazione richiede un’analisi DEMPE per identificare quale entità del gruppo ha diritto a ricevere i rendimenti del marchio, quale metodo OCSE è più appropriato e quale fascia di congruità fissa la Circolare n. 32/E/1980.

Perché la royalty del marchio è l’intangibile più esposto al transfer pricing

La royalty per la licenza del marchio è la transazione infragruppo più esposta al transfer pricing perché combina tre fattori di rischio simultanei: unicità del bene, difficoltà di comparazione e rilevanza fiscale dell’importo. A differenza dei beni materiali, il marchio non ha un listino di mercato. Il suo valore dipende da storia, notorietà, potere commerciale e investimenti accumulati nel tempo — elementi che rendono ogni licenza sostanzialmente unica e ogni confronto con transazioni indipendenti strutturalmente imperfetto.

La disciplina generale dei prezzi di trasferimento si applica a qualsiasi transazione infragruppo transfrontaliera, ma per gli intangibili come il marchio l’art. 110, co. 7 del TUIR impone un livello di analisi più profondo. Non è sufficiente fissare una percentuale sul fatturato: occorre dimostrare che quella percentuale riflette le condizioni che sarebbero state pattuite tra soggetti indipendenti in circostanze comparabili.

Il secondo fattore di rischio è strutturale. Le Linee Guida OCSE 2022 classificano i marchi tra gli intangibili di marketing, soggetti al framework DEMPE. Questo significa che la semplice intestazione legale del marchio in capo alla capogruppo non giustifica automaticamente il diritto a ricevere l’intera royalty. Se la filiale estera sviluppa autonomamente il mercato locale, sostiene costi di marketing e si assume rischi commerciali, l’analisi funzionale può ridimensionare, o azzerare, la royalty dovuta al proprietario formale.

Il terzo fattore è l’attenzione crescente dell’Agenzia delle Entrate. Nella prassi ispettiva, le royalties infragruppo per marchi e know-how sono tra le voci più frequentemente contestate nei controlli sui grandi contribuenti, sia per la difficoltà di documentare il valore normale sia per l’impatto significativo sulla base imponibile italiana.

Il quadro normativo: art. 110 co. 7 TUIR, Linee Guida OCSE 2022 e Circolare 16/E/2022

La determinazione del canone per la licenza del marchio alla filiale estera è disciplinata dall’art. 110, co. 7 del TUIR, che impone di valorizzare le transazioni infragruppo transfrontaliere alle condizioni e ai prezzi che sarebbero stati pattuiti tra soggetti indipendenti in condizioni di libera concorrenza e in circostanze comparabili. La norma, riformulata dall’art. 59 del D.L. n. 50/2017, ha sostituito il riferimento al “valore normale” con il più articolato “principio di libera concorrenza” (arm’s length principle), allineando il diritto interno all’art. 9 del Modello di Convenzione OCSE.

Il Decreto attuativo del 14 maggio 2018 ha operativizzato questo principio introducendo il concetto di intervallo di libera concorrenza: non un prezzo unico, ma una forchetta di valori tutti ugualmente conformi all’arm’s length, determinata applicando il metodo più appropriato al caso specifico. La Circolare AdE n. 16/E/2022 ha poi precisato le regole operative per individuare questo intervallo, stabilendo che quando le transazioni comparabili presentano lo stesso grado di comparabilità si utilizza il full range, mentre in presenza di difetti di comparabilità non rettificabili si ricorre all’intervallo interquartile come strumento statistico di restringimento.

Per gli intangibili come il marchio, le Linee Guida OCSE 2022 (cap. VI) introducono un livello aggiuntivo di complessità: l’analisi non si ferma al metodo di pricing, ma richiede preliminarmente di identificare quale entità del gruppo ha effettivamente diritto a ricevere i rendimenti del marchio. È qui che entra in gioco il framework DEMPE, che costituisce il cuore metodologico dell’intera analisi e che viene esaminato nella sezione successiva.

Il quadro normativo applicabile alla royalty del marchio infragruppo si articola quindi su tre livelli sovrapposti: la norma interna (art. 110 co. 7 TUIR), il decreto attuativo con le sue regole sull’intervallo di libera concorrenza, e le Linee Guida OCSE 2022 che per gli intangibili impongono l’analisi DEMPE come passaggio preliminare obbligatorio rispetto alla scelta del metodo di pricing. Ignorare uno solo di questi livelli espone la royalty policy a contestazioni che non riguardano solo la congruità del tasso, ma la stessa legittimità del flusso.

L’analisi DEMPE: chi sviluppa, migliora, mantiene, protegge e sfrutta il marchio

L’analisi DEMPE è il passaggio preliminare obbligatorio per qualsiasi royalty policy su marchi infragruppo. Prima di scegliere il metodo di pricing e determinare il tasso, le Linee Guida OCSE 2022 (cap. VI) impongono di rispondere a una domanda più fondamentale: quale entità del gruppo ha effettivamente diritto a ricevere i rendimenti del marchio? La risposta non si trova nel contratto di licenza né nel registro dei marchi, ma nell’analisi delle funzioni svolte, dei beni impiegati e dei rischi assunti da ciascuna entità nelle attività di sviluppo, miglioramento, mantenimento, protezione e sfruttamento dell’intangibile.

Proprietà legale vs. controllo delle funzioni DEMPE

La proprietà legale del marchio non determina automaticamente il diritto a ricevere la royalty. Le Linee Guida OCSE 2022 (cap. VI) stabiliscono che i rendimenti derivanti dallo sfruttamento di un intangibile spettano all‘entità che esercita e controlla le funzioni DEMPE, fornisce i beni necessari e si assume i rischi correlati. Un’entità che funge esclusivamente da intestataria legale del marchio, senza eseguire o controllare queste funzioni e senza assumere i rischi connessi, non ha diritto a trattenere i rendimenti generati: al più, può ricevere una compensazione arm’s length per il mero mantenimento del titolo.

Nella prassi dei gruppi italiani con filiali estere questo principio ha implicazioni dirette. Se la capogruppo italiana detiene formalmente il marchio ma è la filiale estera a sviluppare autonomamente il mercato locale, sostenendo i costi di marketing, costruendo la rete distributiva, adattando il posizionamento del brand alle specificità locali, l’analisi DEMPE può ridimensionare significativamente la royalty che la filiale deve corrispondere. Il verificatore non guarda il contratto di licenza, ma chi ha effettivamente svolto le funzioni rilevanti.

Il distributore che accresce il valore del marchio: quando la royalty va ridotta

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?