Come IKEA ha costruito l'architettura societaria per ottimizzare il carico fiscale in modo legale: royalties, fondazioni, aggiornamenti BEPS

Come il modello di tax planning del gruppo Kamprad sfrutta royalties, fondazioni e operazioni infragruppo per ottimizzare legalmente il carico fiscale in oltre 60 mercati, e cosa è cambiato dopo le riforme OCSE.

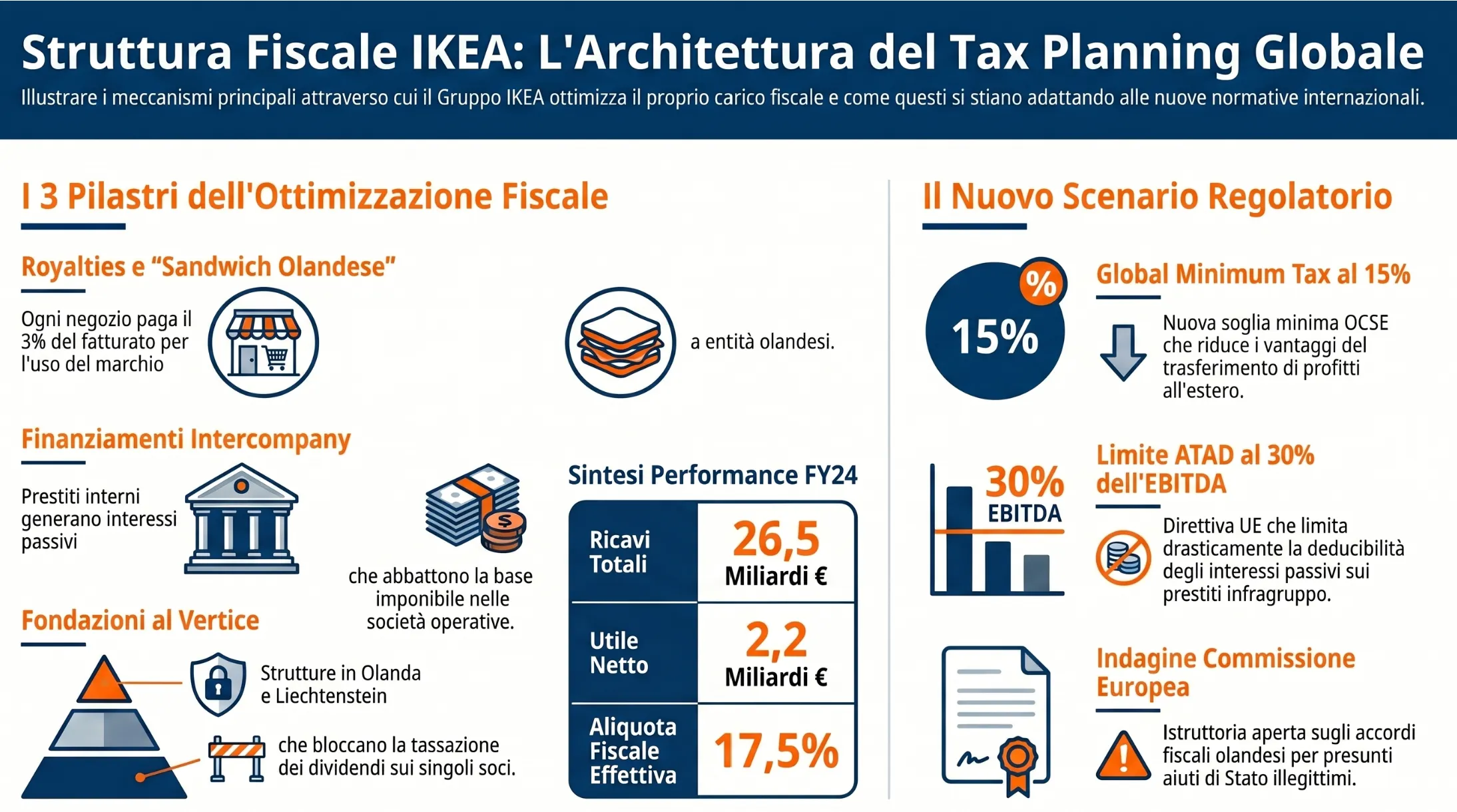

La struttura fiscale IKEA è costruita su tre pilastri interdipendenti: una rete di royalties infragruppo che accentra i proventi da proprietà intellettuale in giurisdizioni a bassa imposizione, finanziamenti intercompany che spostano imponibile dalle società operative verso holding patrimonializzate, e fondazioni di diritto olandese e liechtensteinese al vertice della catena proprietaria. Il tutto nel pieno rispetto delle normative internazionali vigenti, seppur sotto scrutinio regolatorio crescente.

IKEA non è svedese: la struttura societaria del gruppo

IKEA non è un’azienda svedese. Nonostante le origini del fondatore Ingvar Kamprad e l’iconografia nordica del marchio, il gruppo è oggi una multinazionale olandese strutturata attorno a due rami distinti, ciascuno controllato da una fondazione separata. Comprendere questa architettura è il primo passo per capire come funziona il modello di tax planning del gruppo Kamprad — un sistema che ha permesso di ottimizzare legalmente il carico fiscale su scala globale per oltre quarant’anni. Per una panoramica più ampia su come funziona la fiscalità dei grandi gruppi internazionali, si rimanda all’articolo pillar di riferimento.

Il ramo retail: Ingka Holding e la fondazione olandese

Il primo ramo gestisce la rete di negozi di proprietà diretta. Al vertice si trova la Stichting Ingka Foundation, fondazione no profit costituita in Olanda nel 1982 dallo stesso Kamprad. Questa fondazione controlla Ingka Holding B.V., la capogruppo olandese che a sua volta detiene tutte le società operative nazionali — tra cui, per l’Italia, la catena che fa capo a IKEA Italia Holding, con socio unico proprio Ingka Holding B.V.

Sotto questo cappello societario operano in Italia almeno cinque entità distinte: IKEA Italia Retail Srl (la società che gestisce i punti vendita), IKEA Italia Distribution, IKEA Italia Property, IKEA Italia Holding e IKEA Trading Services Italy. Si tratta di una struttura tipica della grande distribuzione organizzata, con una particolarità rilevante: il gruppo non si è mai quotato in borsa, il che ha storicamente ridotto gli obblighi di trasparenza verso il mercato e agevolato una fitta rete di scambi infragruppo.

La fondazione olandese al vertice garantisce un controllo stabile nel tempo. Il consiglio di amministrazione, una volta nominato, può rinnovarsi autonomamente — superando di fatto le problematiche tipiche dei patti parasociali. Ciò consente di separare il beneficiario legale dal beneficiario economico del gruppo senza ricorrere a strutture più esposte sul piano reputazionale.

Il ramo franchising: Inter IKEA e la fondazione del Liechtenstein

Il secondo ramo gestisce il concept, il marchio e il sistema di franchising globale. Fino al 31 agosto 2023, il controllo era in capo alla Interogo Foundation, fondazione con sede in Liechtenstein costituita nel 1989. A quella data, Interogo Foundation si è scissa in due fondazioni distinte: la Inter IKEA Foundation ha assunto il controllo esclusivo del ramo IKEA, mentre Interogo Foundation ha mantenuto la governance del ramo investimenti.

Inter IKEA Foundation controlla Inter IKEA Holding B.V., con sede a Delft (Olanda), che a sua volta detiene Inter IKEA Systems B.V. — la società che sviluppa e detiene il concept IKEA ed è il franchisor mondiale del gruppo. È Inter IKEA Systems che incassa il 3% del fatturato netto da ogni punto vendita IKEA nel mondo, a titolo di royalty per l’utilizzo del marchio e del concept.

Nel FY24 (settembre 2023 — agosto 2024), Inter IKEA Group ha registrato ricavi totali di 26,5 miliardi di euro e un utile netto di 2,2 miliardi di euro, in crescita rispetto agli 1,6 miliardi del FY23 (fonte: Inter IKEA Group Financial Summary FY24). La scissione del 2023 risponde anche a esigenze regolamentari: semplifica la struttura di governance e la rende più trasparente rispetto ai nuovi standard europei in materia di rendicontazione dei gruppi multinazionali.

I tre meccanismi di pianificazione fiscale internazionale

La struttura societaria descritta nella sezione precedente non è un fine in sé: è il contenitore. I meccanismi fiscali che la animano sono tre, distinti ma interconnessi. Ciascuno opera su un livello diverso della catena del valore, i ricavi da marchio, i flussi di finanziamento, la detenzione della proprietà, e ciascuno produce un effetto fiscale specifico. Comprenderli separatamente è la condizione per capire come il sistema funziona nel suo insieme.

Le royalties infragruppo e il “sandwich olandese”

Le royalties infragruppo rappresentano il meccanismo più noto e più studiato della struttura IKEA. Il funzionamento è il seguente: ogni punto vendita IKEA nel mondo, indipendentemente da chi lo gestisce, paga a Inter IKEA Systems B.V. una royalty pari al 3% del proprio fatturato netto per il diritto di utilizzare il marchio, il concept e il know-how operativo del gruppo. Solo da IKEA Italia Retail, questo flusso supera i 40 milioni di euro annui.

Il vantaggio fiscale nasce dalla localizzazione di Inter IKEA Systems in Olanda. In base alla normativa olandese applicabile per diversi anni, le royalties in uscita non erano soggette a ritenuta alla fonte, e i proventi da proprietà intellettuale beneficiavano di un trattamento fiscale favorevole. Una parte di questi flussi veniva poi retrocessa verso entità con sede in Lussemburgo e Liechtenstein, collegando giurisdizioni legate da convenzioni contro la doppia imposizione particolarmente vantaggiose. Questo schema viene definito tecnicamente “sandwich olandese“: i capitali destinati a giurisdizioni a fiscalità privilegiata transitano per l’Olanda, neutralizzando le ritenute che sarebbero altrimenti applicate se il pagamento fosse effettuato direttamente. Per approfondire il funzionamento delle strutture IP-based, si veda la sezione dedicata alla holding olandese: vantaggi fiscali e participation exemption.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?