Guadagni con Spotify, DistroKid o Soundreef? La fiscalità della musica digitale non è mai banale. Scopri quando i tuoi incassi sono semplici Royalties (detassate) e quando scatta il “rischio d’impresa” se investi in advertising. Un’analisi pratica tra fisco italiano e burocrazia USA.

Nell’era digitale, la musica ha trovato nuove strade. Non serve più una Major per arrivare al pubblico: piattaforme come Spotify, Apple Music o Amazon Music e aggregatori come DistroKid, TuneCore o CD Baby hanno democratizzato il mercato.

Tuttavia, quando arrivano i primi bonifici, l’entusiasmo lascia spesso spazio ai dubbi fiscali:

- “Devo aprire Partita IVA o basta la ricevuta?”

- “Perché il distributore americano mi ha trattenuto il 30%?”

- “Se faccio pubblicità sui social, cambio la mia posizione fiscale?”

Che tu sia un artista emergente o un producer affermato, comprendere le regole del gioco è fondamentale per non erodere i margini. In questa guida, analizziamo la fiscalità dello streaming musicale partendo da un caso reale affrontato in studio.

Indice degli argomenti

- Royalties o Reddito d’Impresa?

- Caso 1: il musicista “puro” (diritto d’autore)

- Caso 2: l’artista imprenditore (partita IVA)

- Attenzione ai distributori USA: il modulo W-8BEN

- Fatturazione e IVA: come gestire DistroKid e Spotify?

- Tabella di calcolo: quanto resta in tasca?

- Autore o imprenditore? tabella di confronto fiscale

- Checklist: sei un autore o un imprenditore musicale?

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Royalties o Reddito d’Impresa?

Molto frequentemente mi capita di affrontare in consulenza il caso di un autore e producer che opera su diverse piattaforme (aggregatori digitali e label indipendenti) per la distribuzione delle proprie tracce.

Il suo dubbio è quello di molti: “Tutti i bonifici che ricevo da queste fonti diverse sono automaticamente Royalties (diritto d’autore)?”

La risposta non è mai scontata e richiede un’analisi puntuale. Ecco l’approccio pratico che utilizzo per distinguere le situazioni:

L’analisi contrattuale: cosa stai cedendo?

Non basta guardare l’estratto conto. Bisogna leggere i Terms of Service (ToS) del distributore o il contratto con la Label.

- Se il contratto parla esplicitamente di “License“, “Royalty“ o cessione dei diritti di sfruttamento economico dell’opera dell’ingegno, siamo quasi certamente nel perimetro del diritto d’autore (ex art. 53, co. 2, lett. b) del TUIR).

- In questo scenario, il reddito è legato allo sfruttamento dell’opera intellettuale, non a un servizio commerciale.

Il rischio “organizzazione“: l’impatto dell’advertising

Questo è il punto critico spesso ignorato. Attenzione all’attività promozionale. Se l’artista si limita a creare e caricare la musica, rimanendo in una dimensione “statica“, rimane nell’alveo artistico/professionale.

Ma se l’autore inizia a:

- Investire budget ricorrenti e significativi in advertising (Spotify Ads, Meta Ads, Google Ads) per generare stream in modo massivo;

- Strutturare un team stabile o acquistare servizi complessi di promozione;

- Creare un’organizzazione di mezzi per spingere le vendite;

…allora si sta comportando da imprenditore. In questo caso, l’Agenzia delle Entrate potrebbe riqualificare l’attività come reddito d’impresa, rendendo obbligatoria l’apertura della Partita IVA (commercio/servizi) e l’iscrizione alla Camera di Commercio, perdendo i benefici della detassazione parziale del diritto d’autore.

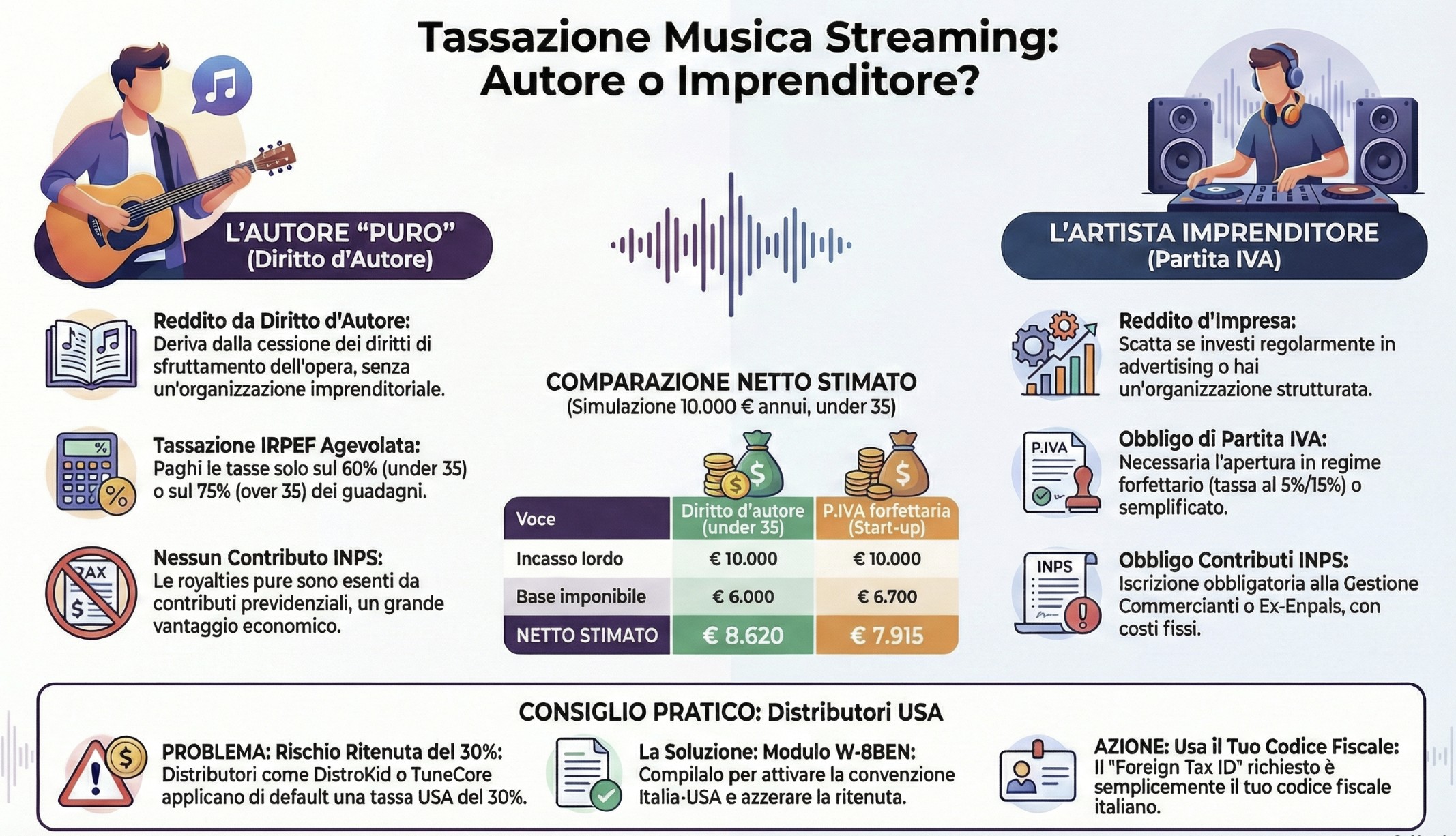

Caso 1: il musicista “puro” (diritto d’autore)

Se, dall’analisi contrattuale e fattuale, rientri nella categoria dell’autore che cede i diritti di sfruttamento (senza organizzazione d’impresa), la fiscalità nazionale offre un regime di favore.

Tassazione agevolata IRPEF

I compensi percepiti per la cessione del diritto d’autore godono di una deduzione forfettaria delle spese (non serve raccogliere scontrini). Tasserai solo una parte del guadagno:

- Under 35: Abbattimento del 40%. Paghi le tasse solo sul 60% del fatturato.

- Over 35: Abbattimento del 25%. Paghi le tasse sul 75% del fatturato.

I redditi devono essere dichiarati nel quadro RL (Redditi Diversi), con emissione di ricevuta, se sei un privato senza partita IVA, o nel quadro RE/LM se sei un professionista (es. musicista che fa anche spettacoli dal vivo che ha anche P.IVA).

Nota operativa: Se la piattaforma ha una stabile organizzazione in Italia (raro per i grandi aggregatori, ma possibile per label locali), subirai una ritenuta d’acconto del 20% sul compenso imponibile.

Il vantaggio: niente contributi INPS

Uno dei vantaggi principali di inquadrare i proventi dello streaming come diritti d’autore è l’esenzione previdenziale. A differenza dei redditi da Partita IVA (lavoro autonomo o impresa), sulle royalties pure derivanti da opere dell’ingegno non sono dovuti contributi INPS (né alla Gestione Separata né alla gestione Ex-Enpals), a meno che non siano accompagnati da altre prestazioni lavorative.

Caso 2: l’artista imprenditore (partita IVA)

Se la tua attività è strutturata (merchandising, advertising spinto, autoproduzione fisica), entri nel mondo dell’impresa. In questo caso è necessaria l’apertura della Partita IVA (non ci sono soglie reddituali o soluzioni alternative). Gli aspetti da valutare sono i seguenti:

- Regime forfettario: Paghi un’imposta sostitutiva del 5% (per i primi 5 anni) o 15% sul reddito imponibile calcolato con un coefficiente di redditività (generalmente 67% per codice ATECO 90.03.09). L’alternativa a questo regime è la contabilità semplificata: i costi dell’attività sono deducibili ma si ha tassazione IRPEF del reddito.

- Gestione INPS: Qui scatta l’obbligo contributivo. Se l’attività è prettamente commerciale (vendita gadget, dischi fisici, gestione store), potrebbe essere richiesta l’iscrizione alla Gestione Commercianti o Ex-Enpals a seconda della prevalenza, con costi fissi annuali.

Attenzione ai distributori USA: il modulo W-8BEN

Se utilizzi aggregatori come DistroKid, TuneCore o CD Baby, devi sapere che la maggior parte di queste società ha sede fiscale negli Stati Uniti. La normativa americana (IRS) prevede di default una ritenuta alla fonte (Withholding Tax) del 30% sui pagamenti di royalties verso soggetti stranieri.

Il rischio: Senza intervenire, su € 1.000 di guadagno, ne riceverai solo € 700, regalando € 300 al fisco americano che difficilmente recupererai in Italia.

La soluzione: L’Italia e gli USA hanno stipulato una Convenzione contro le doppie imposizioni. Per attivarla, devi compilare il modulo W-8BEN all’interno del portale del tuo distributore.

- Cosa inserire: Ti verrà chiesto il tuo “Foreign Tax Identifying Number“. Non spaventarti: è semplicemente il tuo Codice Fiscale italiano.

- Il risultato: Una volta validato il modulo, la ritenuta alla fonte sulle royalties scenderà dal 30% allo 0% (o in alcuni casi al 5-10% a seconda della tipologia di diritto). Tasserai l’intero importo solo in Italia, risparmiando un terzo del tuo fatturato.

Fatturazione e IVA: come gestire DistroKid e Spotify?

Un altro dubbio frequente riguarda l’IVA e l’emissione delle fatture verso questi colossi esteri. La procedura cambia se operi come privato o con Partita IVA.

1. Se operi senza Partita IVA (diritto d’autore)

Le cessioni di diritti d’autore sono operazioni fuori campo IVA (o escluse) ai sensi dell’art. 3, co. 4 del DPR n. 633/72 .

- Cosa fare: Non devi emettere fattura elettronica. È sufficiente conservare i “Statement” o le ricevute di pagamento (Self-Billing) emesse dalla piattaforma come prova dell’incasso da inserire in dichiarazione dei redditi. La documentazione deve essere conservata sino al 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione per esibirla in caso di controlli.

2. Se operi con Partita IVA

Se sei un professionista o un’impresa musicale, devi gestire il rapporto B2B estero. Le piattaforme di streaming (se non residenti in Italia) sono committenti esteri.

- Operazione: Si tratta solitamente di prestazioni di servizi generiche “Non soggette IVA” per carenza del presupposto territoriale (ex art. 7-ter DPR 633/72) .

- La fattura: Dovrai emettere fattura (spesso in regime di Self-Billing, ovvero è la piattaforma che produce il documento per tuo conto) senza applicare l’IVA, indicando la dicitura “Operazione non soggetta / Inversione contabile”.

- Esterometro: Ricorda che queste operazioni transfrontaliere devono essere comunicate all’Agenzia delle Entrate (oggi integrato nella Fatturazione Elettronica con codice destinatario XXXXXXX).

Anche se non oggetto di approfondimento è utile ricordare che la successiva operazione di download della musica effettuato dal cliente finale sui vari portali online, è assoggettato ad IVA con le regole del commercio elettronico (diretto).

Tabella di calcolo: quanto resta in tasca?

Per capire la differenza reale tra operare come “autore puro” o aprire “Partita IVA”, simuliamo un incasso annuo di € 10.000 lordi da streaming (ipotizzando un soggetto under 35).

| Voce | Diritto d’autore (under 35) | P.IVA forfettaria (Start-up) |

|---|---|---|

| Incasso lordo | € 10.000 | € 10.000 |

| Costi forfettari | – € 4.000 (40%) | – € 3.300 (33%) |

| Base imponibile | € 6.000 | € 6.700 |

| INPS | € 0 (Esente) | ~ € 1.750 (26,23%) |

| Imposte (IRPEF/Sost.) | ~ € 1.380 (23% min) | ~ € 335 (5% flat) |

| NETTO STIMATO | € 8.620 | € 7.915 |

I risultati: Come vedi, l’assenza di contributi INPS rende il diritto d’autore molto vantaggioso per importi contenuti, nonostante l’aliquota IRPEF sia più alta del forfettario.

Autore o imprenditore? tabella di confronto fiscale

| Caratteristica | Autore puro (diritto d’autore) | Artista imprenditore (Partita IVA) |

|---|---|---|

| Presupposto & Attività | Cessione diritti senza organizzazione (Dimensione “Statica”) | Attività organizzata: Advertising (Ads), Merchandising, Vendita diretta. |

| Tassazione | IRPEF su base ridotta (60% o 75% dell’incasso) | Forfettario (5% o 15%) o Ordinaria |

| Abbattimento costi | 40% (Under 35) 25% (Over 35) |

Coefficiente redditività (es. 67% per artisti) |

| Contributi INPS | ✅ ESENTE (0 €) | ⛔ OBBLIGATORIO (Gestione Commercianti o Ex-Enpals) |

| IVA e fatturazione | Fuori campo IVA. Basta ricevuta/statement. | Fattura elettronica (“Inversione contabile” per estero) + Esterometro. |

| Modulo USA (W-8BEN) | Necessario (riduce ritenuta dal 30% a 0%) | Necessario (evita doppia imposizione) |

Il falso mito della “prestazione occasionale” (e dei € 5.000)

Uno degli errori più comuni tra i musicisti emergenti è confondere la cessione del diritto d’autore con la prestazione occasionale. Spesso si sente dire: “Fino a 5.000 euro non devo dichiarare nulla o posso fare una ricevuta con ritenuta al 20%”. È un errore concettuale e fiscale da evitare.

La prestazione occasionale (art. 67 TUIR) riguarda un’attività lavorativa (un “fare”), mentre lo streaming genera un reddito derivante dallo sfruttamento di un’opera (un “dare” in licenza). Trattare le royalties come prestazione occasionale è svantaggioso per due motivi:

- Perdi la deduzione forfettaria: La prestazione occasionale è tassata sull’intero importo (o quasi), mentre il diritto d’autore gode dell’abbattimento del 25% o 40% (che è esentasse).

- Limite dei € 5.000: Nel diritto d’autore non esiste franchigia. I compensi vanno dichiarati dal primo euro incassato. Tuttavia, a differenza della prestazione occasionale che sopra i € 5.000 fa scattare l’obbligo INPS Gestione Separata, il diritto d’autore (se non svolto come impresa) rimane esente da contributi INPS anche per importi elevati.

SIAE, Soundreef e DistroKid: come si sommano?

Molti artisti ricevono flussi di denaro da più canali:

- Dagli Aggregatori (es. DistroKid, TuneCore) per lo streaming meccanico e le vendite digitali.

- Dalle Collecting Societies (es. SIAE, Soundreef) per i diritti di esecuzione pubblica, passaggio in radio/TV o copia privata.

Fiscalmente, questi redditi hanno la stessa natura (Art. 53 TUIR – Utilizzazione economica di opere dell’ingegno). Nonostante arrivino da bonifici diversi (alcuni dall’Italia con ritenuta, altri dall’estero senza), in sede di Dichiarazione dei Redditi vanno sommati. Il totale cumulato (DistroKid + SIAE + Altro) costituirà la base imponibile su cui applicare l’abbattimento forfettario delle spese. Non sono compartimenti stagni: concorrono tutti a formare il tuo reddito da autore.

Checklist: sei un autore o un imprenditore musicale?

Per chiudere il cerchio, utilizza questa checklist per capire se stai “esagerando” con l’organizzazione e rischi di dover aprire Partita IVA.

- Autore puro (diritto d’autore):

- [ ] Ti occupi solo della creazione artistica.

- [ ] Carichi i brani e attendi i risultati organici.

- [ ] Non hai collaboratori fissi o strutture organizzate.

- Fiscalità: Redditi diversi (senza P.IVA) o P.IVA Professionale. Niente INPS.

- Imprenditore musicale (rischio d’impresa):

- [ ] Investi budget ricorrenti in campagne pubblicitarie (Ads) per generare stream.

- [ ] Hai un sito web strutturato per la vendita diretta o il merchandising.

- [ ] “Compri” traffico o servizi per aumentare la visibilità dei brani.

- Fiscalità: Obbligo P.IVA ditta individuale. Iscrizione Camera di Commercio e INPS.

Consulenza fiscale online

Il confine tra passione artistica e attività d’impresa è sottile e l’Agenzia delle Entrate sta intensificando i controlli sui “creator” digitali. Sbagliare l’inquadramento (es. non dichiarare l’advertising o non compilare il W-8BEN) può costarti caro.

Pertanto, data la complessità della materia e le peculiarità di ogni situazione individuale, è fondamentale ottenere una consulenza fiscale personalizzata. Solo un dottore commercialista esperto può valutare accuratamente la vostra posizione e fornire indicazioni su come operare in piena conformità con la normativa vigente.

Per questo motivo, vi invitiamo a prenotare una consulenza fiscale online al fine di:

- Chiarire ogni dubbio sulla vostra situazione specifica;

- Ricevere consigli su come strutturare al meglio la vostra attività di vendita musicale online;

- Comprendere quali adempimenti fiscali dovete rispettare;

- Ottimizzare la vostra posizione fiscale in modo legale.

Domande frequenti

Sì, fiscalmente hanno la stessa natura. Sia i proventi che arrivano dagli aggregatori (per lo streaming meccanico) sia quelli liquidati dalle società di collecting (SIAE/Soundreef per i diritti di esecuzione/autore) rientrano tra i redditi di “utilizzazione economica di opere dell’ingegno” (Art. 53 TUIR). Vanno sommati nel Quadro RL (o RE/LM) e godono dello stesso abbattimento forfettario (25% o 40%).

Attenzione a non fare confusione. La prestazione occasionale (art. 67 TUIR) riguarda attività lavorative di servizi. La cessione di musica è cessione di un diritto, non una prestazione di lavoro. Pertanto, non si applica il limite dei 5.000 euro: i diritti d’autore vanno dichiarati dal primo euro, ma hanno il vantaggio di non richiedere gestione separata INPS (a differenza della prestazione occasionale sopra soglia).

Se vendi musica tramite piattaforme come Bandcamp, spesso agiscono loro come “Merchant of Record”, occupandosi di versare l’IVA (o VAT) nel paese dell’acquirente secondo le regole MOSS/OSS. Tu ricevi una royalty netta (“payout”). Controlla sempre i termini: se la piattaforma versa l’IVA per te, tu non devi emettere fattura al fan finale, ma registrare l’incasso dalla piattaforma.

Riferimenti normativi

- Art. 53, c. 2, lett. b), TUIR: Definizione redditi da utilizzazione opere dell’ingegno.

- Art. 54, c. 8, TUIR: Deduzione forfettaria spese (25% o 40%).

- DPR 633/1972 (Decreto IVA): Art. 3 (Esclusione IVA diritto d’autore) e Art. 7-ter (Territorialità servizi).

- Convenzione Italia-USA: Trattato contro le doppie imposizioni (riduzione ritenuta W-8BEN).